Superzyklus der Verschuldung

13.11.2023 | John Mauldin

In den letzten zwei Monaten haben wir uns mit großen historischen/wirtschaftlichen/politischen Zyklen befasst. Wir haben das Konzept der vierten Wende von Neil Howe untersucht, dann die beiden institutionellen und sozioökonomischen Zyklen in den USA von George Friedman, dann das Konzept der "Kliodynamik" von Peter Turchin und schließlich den Großen Zyklus von Ray Dalio.

Keine dieser Theorien schließt die anderen aus. Es ist durchaus möglich, dass sie dieselben Ereignisse durch verschiedene Linsen beschreiben. In jedem Fall helfen sie uns, die Zeiten zu verstehen, in denen wir leben. Sie sind weder prädiktiv noch präskriptiv, sondern deskriptiv. Sie blicken zurück in die Geschichte und versuchen, die Vergangenheit zu interpretieren, um zu verstehen, was in der Zukunft geschehen könnte. Ich denke, dass sie alle zumindest teilweise richtig sind. Das ist beunruhigend... denn alle weisen auf unterschiedliche Weise auf ernste globale Probleme in den nächsten Jahren hin.

Heute beginnen wir damit, die Serie abzuschließen, indem wir den Schulden-Superzyklus diskutieren. Ich denke, wir werden wahrscheinlich ein paar Wochen brauchen, aber das ist wichtig. Ich möchte das Thema nicht überstürzen.

Zeitreisendes Geld

Schulden haben eine bestimmte Abfolge: Der Kreditgeber und der Kreditnehmer einigen sich auf die Bedingungen, der Kredit wird finanziert, der Kreditnehmer zahlt nach einem Zeitplan zurück, zahlt schließlich den gesamten Betrag und dann ist es vorbei. Oftmals schließen die Parteien weitere derartige Geschäfte ab, dann wieder andere, dann wieder andere... in einer fast (wage ich es zu sagen?) zyklischen Weise.

Wie ich schon oft gesagt habe, sind Schulden nicht per se schlecht. Sie sind ein effizienter Weg, um neue Produktionskapazitäten zu finanzieren. Das hilft der Wirtschaft zu wachsen und erhöht den Lebensstandard für alle. Aber Schulden lassen sich auch leicht missbrauchen, und das ist der Punkt, an dem sie Probleme verursachen. In der Tat haben wir in der Geschichte gesehen, dass Schulden weit über das Maß hinaus genutzt wurden, vor allem von Regierungen, und es kam zu einer Schuldenkrise für ein einzelnes Unternehmen oder Land.

Die Professoren Ken Rogoff und Carmen Reinhart beschrieben diesen Prozess für Regierungen in ihrem meisterhaften Buch This Time Is Different: Eight Centuries of Financial Folly. Meiner Meinung nach ist es eines der wichtigsten Bücher der letzten 20 Jahre. Ich habe es in der Vergangenheit ausführlich rezensiert und sowohl mit Rogoff als auch mit Reinhart ein veröffentlichtes Interview geführt. Was ich 2011 in einem Artikel geschrieben habe, ist die perfekte Grundlage für den Umgang mit der Verschuldung und den Defiziten der USA (und dann eine mögliche Übersicht über andere schuldengeplagte Volkswirtschaften).

"Die Lektion der Geschichte ist also, dass selbst wenn sich Institutionen und politische Entscheidungsträger verbessern, die Versuchung, die Grenzen zu überschreiten, immer bestehen wird. So wie eine Einzelperson bankrott gehen kann, egal wie reich sie anfängt, kann ein Finanzsystem unter dem Druck von Gier, Politik und Profiten zusammenbrechen, egal wie gut es reguliert zu sein scheint. Die Technologie hat sich verändert, die Größe der Menschen hat sich verändert, und die Moden haben sich geändert.

Doch die Fähigkeit von Regierungen und Anlegern, sich selbst zu täuschen, was zu periodischen Anfällen von Euphorie führt, die in der Regel in Tränen enden, scheint eine Konstante geblieben zu sein. Kein aufmerksamer Leser von Friedman und Schwartz wird von dieser Lektion über die Fähigkeit von Regierungen, die Finanzmärkte fehlzuleiten, überrascht sein - ein zentrales Thema ihrer Analyse.

Was die Finanzmärkte betrifft, so schließt sich der Kreis zum Konzept der finanziellen Fragilität in Volkswirtschaften mit massiver Verschuldung. Allzu oft können Phasen hoher Verschuldung in einer Blase stattfinden und erstaunlich lange andauern. Aber stark fremdfinanzierte Volkswirtschaften, insbesondere solche, in denen die kontinuierliche Aufnahme kurzfristiger Schulden nur durch das Vertrauen in relativ illiquide zugrunde liegende Vermögenswerte gestützt wird, überleben selten ewig, insbesondere wenn die Verschuldung ungebremst weiter wächst.

Dieses Mal scheint es anders zu sein, aber ein genauerer Blick zeigt, dass es nicht so ist. Ermutigend ist, dass die Geschichte Warnzeichen aufzeigt, auf die die politischen Entscheidungsträger achten können, um das Risiko einzuschätzen - vorausgesetzt, sie berauschen sich nicht zu sehr an ihrem durch die Kreditblase ausgelösten Erfolg und sagen, wie es ihre Vorgänger seit Jahrhunderten getan haben: 'Diesmal ist es anders'.

Die Lektion ist leider keine erfreuliche. Es gibt kein gutes Ende, wenn man einmal den Weg des Schuldenabbaus eingeschlagen hat. ...ein Großteil der gesamten entwickelten Welt steht nun vor der Wahl zwischen mehreren schlechten Entscheidungen, von denen einige schlimmer sind als andere. Und das ist der Schlüssel. Lesen Sie es zweimal (mindestens!):

Vielleicht mehr als alles andere ist das Versäumnis, die Unsicherheit und Unbeständigkeit des Vertrauens zu erkennen - insbesondere in Fällen, in denen große kurzfristige Schulden ständig verlängert werden müssen - der Schlüsselfaktor, der das Diesmal-ist-anders-Syndrom hervorruft. Hoch verschuldete Regierungen, Banken oder Unternehmen können über einen längeren Zeitraum fröhlich vor sich hin dümpeln, bis das Vertrauen einbricht und die Kreditgeber in die Knie gehen. - Das Vertrauen bricht zusammen, die Kreditgeber verschwinden und eine Krise bricht aus.

Die Wirtschaftstheorie lehrt uns, dass es gerade die unbeständige Natur des Vertrauens, einschließlich seiner Abhängigkeit von den Erwartungen der Öffentlichkeit über zukünftige Ereignisse, ist, die es so schwierig macht, den Zeitpunkt von Schuldenkrisen vorherzusagen. Hohe Schuldenstände führen in vielen mathematischen Wirtschaftsmodellen zu "multiplen Gleichgewichten", in denen der Schuldenstand aufrechterhalten werden kann - oder auch nicht. Wirtschaftswissenschaftler haben keine besonders gute Vorstellung davon, welche Arten von Ereignissen das Vertrauen verändern und wie man die Anfälligkeit des Vertrauens konkret bewerten kann.

Was man in der Geschichte der Finanzkrisen immer wieder beobachten kann, ist, dass ein Unfall, der nur darauf wartet, zu passieren, schließlich auch passiert. Wenn Länder zu hoch verschuldet sind, sind sie auf dem besten Weg in Schwierigkeiten. Wenn schuldengetriebene Vermögenspreisexplosionen zu schön erscheinen, um wahr zu sein, sind sie es wahrscheinlich auch. Aber der genaue Zeitpunkt ist oft sehr schwer zu erraten, und eine Krise, die unmittelbar bevorzustehen scheint, kann manchmal erst nach Jahren ausbrechen."

Der Begriff Schulden-Superzyklus wurde erstmals von Tony Boeckh von The Bank Credit Analyst (in den späten 60er Jahren) verwendet und von meinem guten Freund Martin Barnes weiter erforscht, als er Herausgeber war. Das Konzept wurde im Laufe der Zeit verfeinert, aber der Begriff passt immer noch. Es scheint einen Verschuldungszyklus zu geben, gefolgt von Ländern, die ihre Schulden zu stark verschulden, und wir sehen das (allzu häufige) hässliche Ende eines Schulden-Superzyklus. Rogoff und Reinhart haben Daten zu diesen Zyklen vorgelegt.

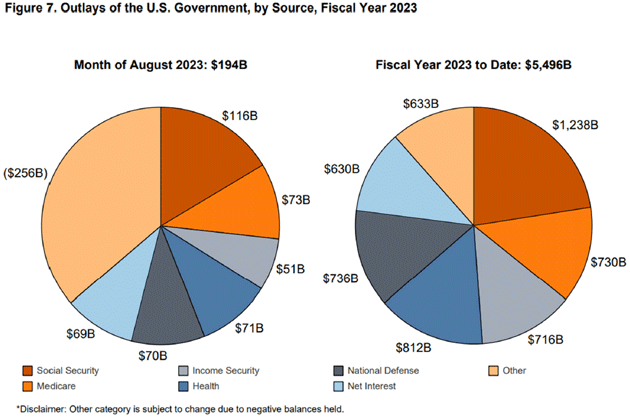

Ich schreibe seit Jahrzehnten über die US-Schulden. Und die Krise ist immer in der Zukunft geblieben. Und doch sind wir jetzt bei fast 34 Billionen Dollar an US-Staatsschulden auf dem Weg zu 60 Billionen Dollar. Die Zinskosten beginnen, die Gesamteinnahmen erheblich aufzufressen. Die jüngste Haushaltsanalyse des US-Finanzministeriums zeigt, dass sich die Nettozinszahlungen den gesamten Militärausgaben nähern und diese in den nächsten Jahren wahrscheinlich übersteigen werden. Wir werden uns in den nächsten Wochen eingehender mit diesem Thema befassen, doch lassen Sie mich hier nur einige Charts von der Website des Finanzministeriums anführen.

Beachten Sie, dass die Nettozinsausgaben im August im Wesentlichen gleich hoch waren wie die Ausgaben für die Landesverteidigung und höher als die Ausgaben für die Sozialhilfe (Einkommenssicherheit). Beachten Sie, dass die durchschnittliche Laufzeit der Bundesschulden etwa 7 Jahre beträgt. Da längerfristige Papiere mit viel niedrigeren Zinssätzen auslaufen, werden sie durch viel teurere Schulden ersetzt.

Der folgende Chart der Peterson Foundation (es lohnt sich, es zu studieren - allerdings sollten Sie dabei scharfe Gegenstände entfernen! Der Chart zeigt, dass noch vor wenigen Jahren die gesamten Zinsausgaben im Bereich von 300 Milliarden Dollar lagen. Heute sind sie doppelt so hoch und werden sich voraussichtlich innerhalb von vier bis sechs Jahren verdreifachen. Wenn die Zinssätze weiter steigen, wird es noch schlimmer werden.

Wir befinden uns auf einem unhaltbaren Weg. Während die CBO-Projektionen natürlich auf Annahmen beruhen, stellt sich die Frage, was passiert, wenn wir eine Gesamtverschuldung von 50 Billionen Dollar erreichen (was sehr wahrscheinlich ist!) und die Zinssätze bei 4% liegen (was sicherlich möglich ist, wenn die Bond Vigilantes aus ihrem langen Schlummer aufwachen, was bald geschehen könnte).

Ich werde mich in den nächsten Wochen eingehend mit diesem Problem befassen, denn uns steht eine harte Zeit bevor, wenn eine Wirtschaftskrise zur gleichen Zeit ausbricht, zu der die anderen Zyklen ihre eigenen Schlussfolgerungen ziehen. Ich denke, es ist wichtig, dass die Investoren wissen, was auf uns zukommt und wie wir unser eigenes Leben anpassen können, um sicherzustellen, dass wir, unsere Familien, Freunde und Gemeinschaften die Krise überstehen.

Verschuldung ist kein Stolz

Schulden sind ein zeitlich vorgezogener zukünftiger Konsum. Wenn Sie beispielsweise ein Haus kaufen, werden Ihre künftigen Ausgaben für andere Waren und Dienstleistungen sinken, weil Sie monatliche Hypothekenzahlungen leisten müssen. Dasselbe gilt für Autos oder andere schuldenfinanzierte Anschaffungen. Selbst wenn Sie in Konkurs gehen, übernimmt jemand diese Schulden, und wer auch immer das ist, wird weniger für andere Dinge ausgeben können.

Auch hier gilt: Schulden sind nicht per se schlecht. Schulden sind nützlich, wenn man sie zurückzahlen kann und das geliehene Geld produktiv einsetzt. Oft fehlt es an einem oder beidem. Wenn dies in großem Maßstab geschieht, hat dies Makroeffekte, die zum "Schulden-Superzyklus" beitragen.

Ich habe dies in meinem 2011 erschienenen Buch (mit Jonathan Tepper) Endgame: The End of the Debt Supercycle and How It Changes Everything genauer erklärt. Es ist immer noch erhältlich, und obwohl ich ein paar Dinge ändern würde (wie den Zeitpunkt), beschreibt es das Schuldenproblem immer noch gut.

Kurz gesagt, das Problem liegt nicht einfach darin, dass Kreditgeber und Kreditnehmer schlechte Entscheidungen treffen. Mächtige Menschen und Institutionen, vor allem in den Zentralbanken, fördern diese Fehlentscheidungen aktiv, indem sie die Zinssätze und Kreditbedingungen manipulieren. Sie mögen gute Absichten haben, aber sie sind auf Kurzfristigkeit bedacht. Ihr Ziel ist es, Rezessionen und Finanzkrisen zu vermeiden (oder zumindest abzumildern). Und in der Tat ist es ihnen in gewisser Weise gelungen, die im 19. Jahrhundert und früher regelmäßig auftretenden Vermögensblasen und Bankenpaniken zu verhindern. Doch diese relative Stabilität hat ihren Preis.

Das passiert folgendermaßen: Die Zentralbanken stimulieren das Wachstum durch lockere Kreditkonditionen, die schließlich die Inflation anheizen und sie zu einer Straffung zwingen. Ein Teil der Schulden wird getilgt, aber nicht alle, so dass sie für die nächste Expansion noch vorhanden sind. Weitere Schulden kommen hinzu, und in der nächsten Phase noch mehr, und so weiter. Wenn die Schuldenlast in der gesamten Wirtschaft steigt, sinkt die Fähigkeit, das BIP-Wachstum zu stimulieren. Es werden mehr Schulden benötigt, um die gleiche Menge an Wachstum zu erzeugen.

Natürlich kann dies nicht unbegrenzt so weitergehen, aber es kann mehrere Iterationen des Konjunkturzyklus dauern, bis das erreicht ist, was ich das Endgame genannt habe. Dies zeigt sich vor allem, aber nicht nur, bei der Staatsverschuldung. Schauen wir uns das genauer an.

Kein Zufall

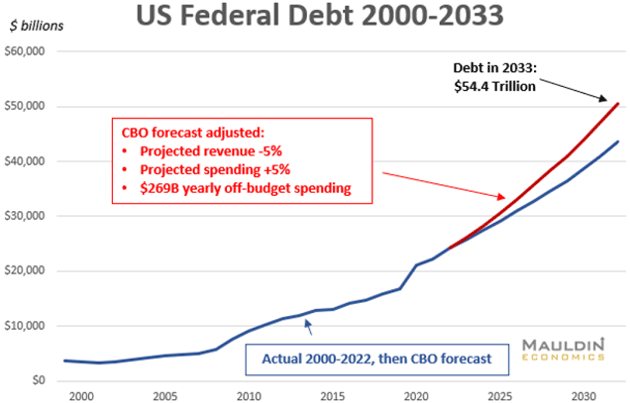

Im Oktober schätzte das Congressional Budget Office das Defizit des Bundeshaushalts für das Jahr 2023 auf 1,7 Billionen Dollar, etwa 300 Milliarden Dollar mehr als im Vorjahr. Die Ausgaben gingen zwar leicht zurück, aber die Steuereinnahmen sanken noch stärker. Damit stieg die Bruttostaatsverschuldung auf über 33 Billionen Dollar, wovon 26 Billionen Dollar auf die öffentlichen Haushalte entfallen (eine Unterscheidung ohne wirklichen Unterschied!). Ich sage seit langem, dass wir bis 2030 50 Billionen Dollar Schulden haben werden. Das sieht jetzt lächerlich naiv aus.

Übrigens entsprechen die 26 Billionen Dollar Schulden aus dem letzten Jahr fast genau dem "alternativen Szenario", das ich im Februar letzten Jahres beschrieben habe (siehe Defizite für immer). Ich bin zu diesem Ergebnis gekommen, indem ich davon ausging, dass die Einnahmenprognose des CBO um 5% zu hoch und die Ausgabenprognose um 5% zu niedrig ausfallen würde, zuzüglich eines Zuschlags für außerbudgetäre Ausgaben. Ich denke immer noch, dass diese Schätzungen vernünftig sind, und wenn sie wieder richtig sind, wird die Verschuldung in den kommenden Jahren noch viel weiter steigen. Hier ist der Chart noch einmal.

Die Schulden steigen erstens, weil die Regierung so viel mehr ausgibt, als sie an Steuern einnimmt, und sie gibt so viel aus, weil ernsthafte Ausgabenkürzungen politisch unmöglich sind. Selbst die finanzpolitischen Falken würden nur an den Rändern knabbern, wobei alle tatsächlichen Kürzungen weit in die Zukunft projiziert werden. Billionen an COVID-Hilfsausgaben - von denen ein Teil sicherlich notwendig war - verschärften das Problem.

Das Repräsentantenhaus verabschiedete einen Haushalt, der theoretisch in 10 Jahren ausgeglichen sein würde, wobei man allerdings einige sehr positive Annahmen treffen muss. Aber er hatte keine, also null, Chance, den Senat zu passieren. Und jetzt wird er nicht einmal durch das Repräsentantenhaus kommen. 20 GOP-Mitglieder lehnen Jim Jordan als Sprecher ab, weil er die Ausgaben zu stark kürzen will (so sagen es zumindest meine Quellen).

Besonders ärgerlich ist dabei, dass drei verschiedene Regierungen - Obama, Trump und jetzt Biden - die Chance verpasst haben, die historisch niedrigen Zinssätze durch die Ausgabe von mehr langfristigen Anleihen zu sichern. Ich bin sicher, sie hätten Käufer gefunden. Ein Insider, der mit am Tisch saß, sagte mir, dass Mnuchin dagegen war, 50-jährige Anleihen anzubieten. Und jetzt? Fehlanzeige. Und es sieht so aus, als würde sich die Gelegenheit in nächster Zeit nicht wieder bieten.

Zurzeit liegt der durchschnittliche Zinssatz des Finanzministeriums bei 3%. Dieser Wert hat sich fast verdoppelt, seit die Fed Anfang 2022 begann, die Zinsen anzuheben. Er wird noch weiter steigen, wenn ältere Anleihen auslaufen. In dieser Analyse der St. Louis Fed wird errechnet, dass höhere Zinssätze allein im Jahr 2023 die Zinsausgaben um 98 Milliarden Dollar erhöhen werden. Auch dieser Betrag wird weiter steigen, selbst wenn sich die Zinsen auf dem derzeitigen Niveau stabilisieren.

Es gibt viele Variablen, aber es ist durchaus plausibel, wenn nicht sogar wahrscheinlich, dass die Regierung bald 1 Billion Dollar jährlich allein für Zinszahlungen ausgeben wird. In Bezug auf das BIP schätzt das CBO, dass die Zinsausgaben in den nächsten 10 Jahren von 1,9% auf 3,6% der Wirtschaft ansteigen werden.

Das alles ist kein Zufall. Die Fed hat die Zinssätze jahrelang künstlich niedrig gehalten, was schließlich dazu beitrug, die Inflation anzuheizen, worauf die Fed mit höheren Zinssätzen reagierte. Die Anhebung der Zinssätze zur Bekämpfung der Inflation war angemessen, aber sie bringt uns in eine wirklich unangenehme fiskalpolitische Situation ... und rückt das Ende des Superzyklus näher.

Hochverschuldete Zukunft

Stellen Sie sich einen Moment lang vor, Ihre Hypothek wäre so strukturiert wie die Bundesschuld. Sie zahlen jedes Jahr mehr Kapital, Sie können den Zinssatz nicht beeinflussen, aber Sie können die Laufzeit und den Zahlungsplan wählen. Wie würde das aussehen? Wenn Sie nicht gerade ein guter Anleihenhändler sind, würde es wahrscheinlich wie ein Chaos aussehen.

Nun sind diese Situationen nicht ganz vergleichbar. Ihr Kreditgeber kann die Zwangsvollstreckung betreiben, wenn Sie Ihre Hypothek nicht bedienen. Die Inhaber von Staatsanleihen haben diese Möglichkeit nicht. Sie können jedoch die Kreditvergabe einstellen oder höhere Zinsen verlangen. Und das wird meiner Meinung nach sehr wahrscheinlich passieren. Das allein wäre schon ein großes Problem, aber es geht noch weiter.

Auch große Teile der Privatwirtschaft sind bis über beide Ohren verschuldet. Denken Sie nur an die vielen Unternehmen mit hohem Fremdkapitalanteil, die von geliehenem Geld leben, das irgendwann aufgebraucht sein wird, möglicherweise bevor die Einnahmen ihre optimistischen Ziele erreichen. Ähnlich wie das Finanzministerium werden sie sich zu wesentlich höheren Zinssätzen refinanzieren müssen. Wie wird das ablaufen?

Dies ist nicht nur ein Problem der USA. Alles, was ich gerade beschrieben habe, gilt in unterschiedlichem Maße für die ganze Welt. China? Japan? Deutschland? Und schließlich sollten Sie nicht vergessen, dass sich diese Verschuldung genau dann zuspitzen wird, wenn die anderen Zyklen, über die wir gesprochen haben - die vierte Wende zum Beispiel - ihren Höhepunkt erreichen. Können Sie "Instabilität" sagen? Und vielleicht noch viel schlimmer?

Nun, in gewisser Hinsicht ist dies sehr einfach. Schulden, die nicht zurückgezahlt werden können, werden nicht zurückgezahlt. Aber denken Sie daran, Schulden sind vorgezogener zukünftiger Konsum. Die Waage wird sich ausgleichen. Die Zukunft hat Löcher in sich, die jemand füllen muss. Und wer auch immer das ist, wird wahrscheinlich nicht glücklich darüber sein.

Ich habe von einem großen Neuanfang gesprochen, bei dem all diese Schulden irgendwie rationalisiert werden. Aber es wird nicht so einfach sein, einen Schalter umzulegen. Es wird ein langer, hässlicher, emotionaler und potenziell gewalttätiger Prozess sein. Niemand sollte davon ausgehen, dass er unversehrt davonkommen wird.

Aber selbst wenn wir uns durchwursteln, werden die Schulden auf uns lasten. Je größer der Anteil der Schulden an der Wirtschaft wird, desto weniger wird für andere Dinge übrig bleiben. Dies wird das BIP-Wachstum dämpfen, wenn die Wirtschaft bereits mit demografischen Herausforderungen zu kämpfen hat. Die Rechnung ist klar, und wir werden sie in den kommenden Wochen weiter ausführen. Ich schließe mit einem kleinen Zitat aus meinem letzten Artikel vom Februar. Es passt immer noch und ich kann es nicht besser sagen:

"Wie bereits erwähnt, kann das CBO nicht von negativen wirtschaftlichen Problemen in der Zukunft ausgehen, weil es diese nicht kennt. Keiner von uns weiß, was auf uns zukommt, aber die Erfahrung sagt uns, dass wir in den nächsten 10 Jahren keine ruhige Fahrt erwarten sollten.

Manchmal frage ich mich, wie es sich anfühlen muss, sich nicht um all das zu kümmern. Es macht mir wirklich keinen Spaß, über den Haushalt zu schimpfen, auch weil wir eine aussterbende Art sind. Ich fühle mich einsam in meinem Sorgenkämmerchen. Nur noch sehr wenige Menschen kümmern sich wirklich um die Staatsverschuldung, und selbst die Zahl derer, die vorgeben, sich darum zu kümmern, schrumpft, vor allem in Washington, DC, und im Kongress. Und fast niemand spricht überhaupt über die drastischen Veränderungen, die nötig wären, um den Haushalt tatsächlich auszugleichen - geschweige denn, mit dem Schuldenabbau zu beginnen.

Ich habe diesen Artikel mit 'Defizite für immer' betitelt, weil ich leider denke, dass es wahrscheinlich so kommen wird. Und das wäre vielleicht in Ordnung, wenn wir die Defizite wenigstens etwas kleiner und stabiler halten könnten. Das scheint aber nicht in Sicht zu sein. Wir werden noch lange Zeit mit diesen Schulden rechnen müssen.

Ein niedrigeres BIP und sogar eine Rezession (es gibt immer eine weitere Rezession!) werden die potenziellen Einnahmen (Steuern) verringern und die Ausgaben erhöhen. Die Defizite werden wahrscheinlich noch weiter ansteigen, als sie es ohnehin schon tun. Aber das ist Futter für die nächsten Wochen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 20. Oktober 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.