Pause

17.12.2023 | Christian Vartian

Die Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... entschlechtert sich kaum, die Auswirkungen sickern in die Wirtschaft.

China-Preissteigerungsrate bei -0,5% nach vorher -0,1%, offiziell deflationär und zunehmend deflationär. US-Preissteigerungsrate nach 0% nun bei +0,1%. Der Vorsitzende der US-Zentralbank hatte in der Vorwoche nichts Besseres zu tun, als von der Möglichkeit weiterer Zinserhöhungen zu schwadronieren, wohlgemerkt bei obiger Datenlage in den beiden größten Volkswirtschaften des Planeten.

Und dann wurde folgende Panne ausgelöst:

Was Sie hier sehen, ist eine Kurslücke. So was kommt ab und zu vor. Bloß ist das die meistgehandelte, kurzlaufende Staatsanleihe der Welt. Da darf das nicht vorkommen, das bringt Systemabbruchgefahren.

Übrigens war der Absturz des Goldpreises vom neuen ATH in Höhe von 2148 USD

für den BitCoin analog

eine Folge von Liquiditätsnot wegen dieser Systempanne, zumindest sagen das unsere Datenbanken und Auswertungsalgorithmen. So etwas geht nicht! Natürlich ging es der US-Zentralbank nicht um die Verhinderung von Kursabstürzen bei Gold und BitCoin, sondern um die Ursache: Die Liquidität der kurzlaufenden Staatsanleihen. Also deshalb (denn an Daten hat sich ja nichts geändert) Kommando retour und Fehler beheben.

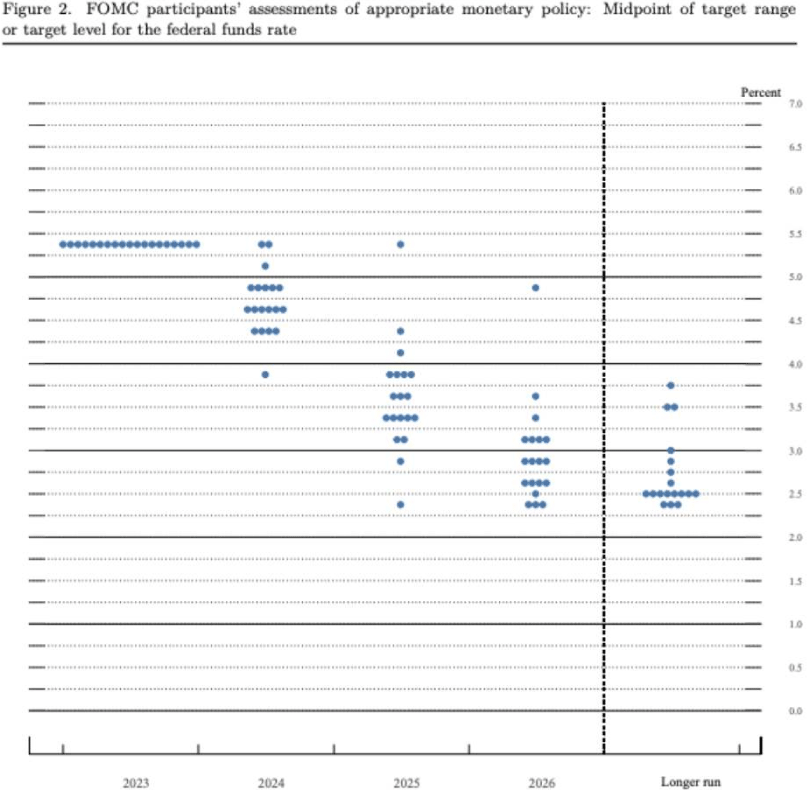

Das neue Dot Plot der FED, publiziert am Mittwoch

sah dann überhaupt keine Zinserhöhungserwartung mehr vor, sondern im Schnitt über die Teilnehmereinschätzungen 0,8% Zinssenkungserwartung für 2024. Die 2-jährige Staatsanleihe erholte sich prompt, was auch das Ziel gewesen sein dürfte

allerdings mit dem nächsten Kursloch, bloß in die andere Richtung. Kursloch nach oben ist weniger gefährlich als nach unten aber ebenfalls inakzeptabel für einen Kernbestandteil von Geldmarktfonds. Die irrationale Sprungpolitik erhält die zweite, sehr ernste Warnung.

Unseren Assets gefiel das natürlich:

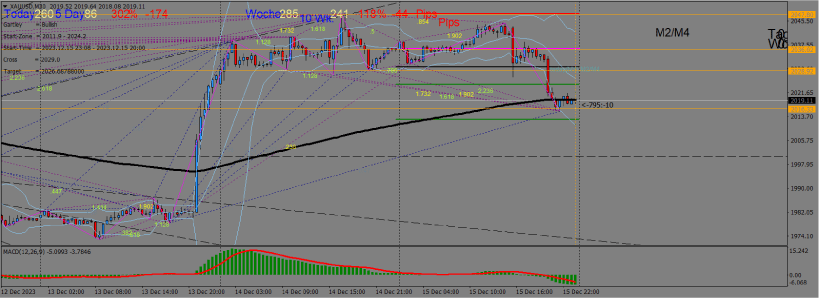

Gold:

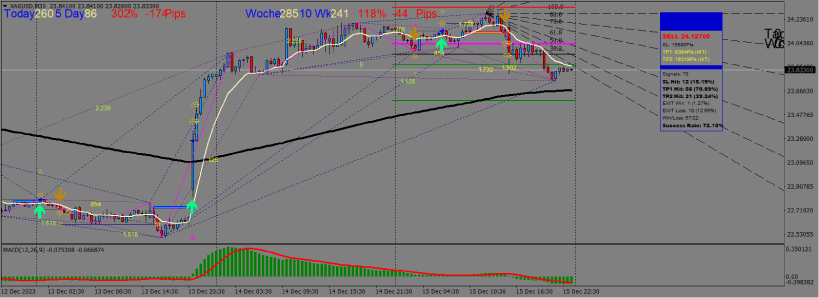

Silber:

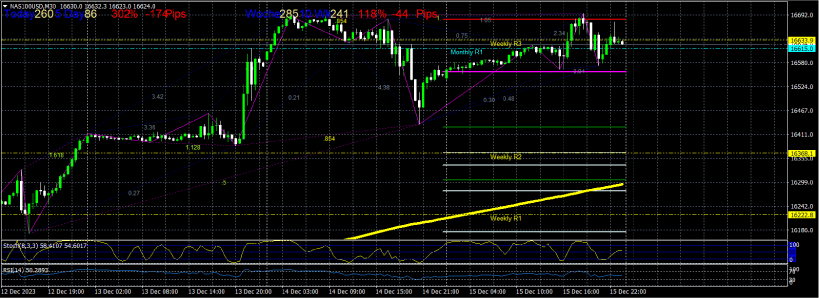

Technologieaktien:

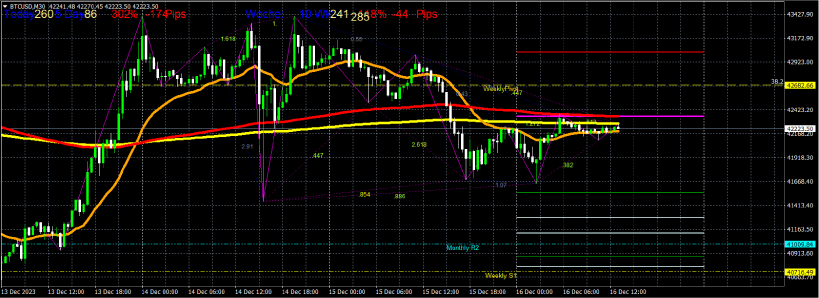

BitCoin:

aber diese waren ohnehin nur in Form von Streifschüssen vorher betroffen. Krass fiel die Reaktion bei Assets aus, die voll betroffen waren und entgegen der Annahme ihrer Halter weiter und verstärkt betroffen werden:

US-MidCaps realwirtschaftsüberlastig

Wie beim DAX auch, ist es zwar entschlechternd, wenn nun Zinssenkungen angekündigt werden, aber der Alarm ist nicht vorbei.

Denn langsame Zinssenkungen ab jetzt können die Deflationsspirale nicht mehr aufhalten, denn diese entsteht durch die Zeitdauer der Hochzinsperiode. Alte Kredite mit Verzinsung knapp über Null % laufen jedes Monat aus, die Anzahl der Unternehmen und Haushalte, die damit schlagartig von viel höheren Zinsen getroffen werden, nimmt auch dann jedes Monat ab heute noch weiter zu, wenn die Hochzinsen von 5,5 um 0,8% auf 4,7% gesenkt würden. "Betroffenheitsquote" abhängig von Zeit ist mittlerweile viel wichtiger als die absolute Höhe der Hochzinsen.

Es wird also weiter und verstärkt realwirtschaftlich rezessiv!

© Mag. Christian Vartian

vartian.hardasset@gmail.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.