2024 Jahr der Edelmetalle, Energie- & Minenaktien Gold bald 10.000 USD?

02.02.2024 | Dr. Uwe Bergold

Am 18.01.2024 erschien auf Goldseiten.de ein Interview (Investor Talk) mit der Headline "2024 - Jahr der Edelmetalle, Energie- und Minenaktien - Gold bald 10.000 $?". Einleitend hierzu konnte man unter anderem Folgendes lesen:

"

Seither hat Gold in allen Währungen eine überragende Entwicklung erlebt und die Standardaktien weit hinter sich gelassen. Trotzdem sind Aktien weiter überbewertet [so stark wie am Beginn der Weltwirtschaftskrise im Oktober 1929] und das Dow-Gold-Verhältnis sollte sinken. Aller Wahrscheinlichkeit nach wird diese in einem stark inflationären Umfeld geschehen

Trotz der guten Aussichten für die Edelmetalle, sind die Minenaktien stark unterbewertet und von der Anlegerschaft vernachlässigt. Dunkle Wolken am Horizont sprechen für Bewegungen, die man sich nicht vorstellen kann

"

Am selben Tag, an dem der Investor Talk erschien, wurde auf Gold-Eagle.com ein Artikel des früheren CIA-Analysten Christopher Aaron mit der Headline "Gold Miners Are Historically Undervalued" publiziert. Hierin konnte man unter anderem Folgendes lesen (Übersetzt auf Deutsch):

"

Goldminenunternehmen sind im Vergleich zum Gold selbst historisch unterbewertet. Zwar gibt es in der Investmentwelt nie Garantien, doch sollte Gold im Jahr 2024 tatsächlich neue Allzeithochs erreichen, besteht das Potenzial für eine enorme Aufwertung der Goldminenunternehmen, die weit über die Gewinne von Gold selbst hinausgehen werdenb ...

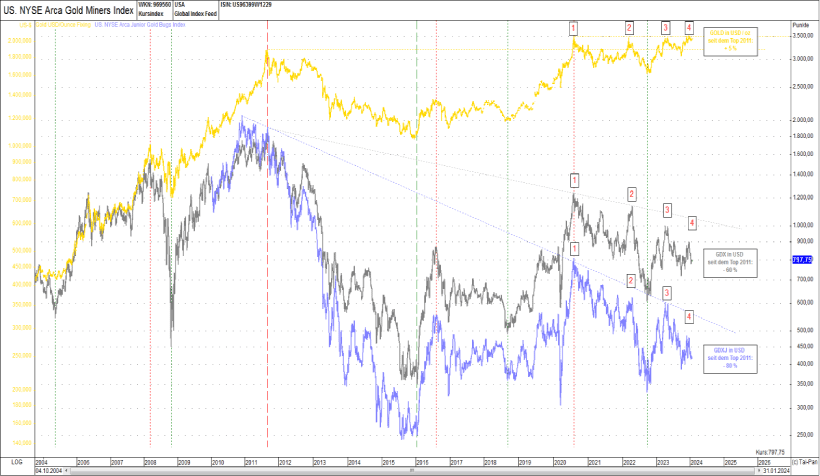

Seit dem Höchststand des Goldpreises im Jahr 2011 bei über $ 1.900 pro Unze ist in der Welt der Goldminen etwas Seltsames passiert. Als der Goldpreis 2015 auf fast $1.000 zurückging und sich anschließend auf über $2.000 verdoppelte, zeigte die Bewertung der Goldminenunternehmen nicht die Hebelwirkung auf den Goldpreis, die wir erwartet hätten. Die folgende Grafik zeigt die Unterbewertung des Goldminenkomplexes am Beispiel des Large-Cap-Goldminenfonds GDX [inkl. des Mid-Cap-Goldminenfonds GDXJ] im Vergleich zum Goldpreis seit dem Höchststand 2011 [siehe hierzu Abbildung 1]:

Quelle: GR Asset Management, Dr. Uwe Bergold

Seit dem Höchststand von 2011 notiert Gold 100 $ über diesem Niveau, während die Goldminenaktien noch immer signifikant unter ihrem jeweiligen Höchststand von 2011 liegen. Außerdem ist zu beachten, dass Gold von 2020 bis 2024 in vier aufeinanderfolgenden, fast gleichwertigen Höchstständen bei 2.075 $ konsolidiert (#1 - #4), während die Goldminenaktien in demselben Zeitraum immer niedrigere Höchststände erreicht haben (#1 - #4). Wie wir sehen können, hinken die Goldminenunternehmen sowohl langfristig (2011 - heute) als auch kurzfristig (2020 - heute) dem Gold selbst signifikant hinterher, obwohl ihre Bewertungen eigentlich mit dem zugrunde liegenden Metall gehebelt sein sollten.

Woran liegt das?

Der Hauptgrund für die schwache Performance der Goldminen seit dem Tiefststand 2015 - obwohl sich der Goldpreis verdoppelt hat - ist die schlechte Stimmung im Edelmetallsektor im Vergleich zur Weltwirtschaft insgesamt. Es mag zwar kontraintuitiv erscheinen, dass eine schlechte Stimmung inmitten eines 100%igen Wertzuwachses des Goldes herrschen könnte, aber lassen Sie uns das erklären...

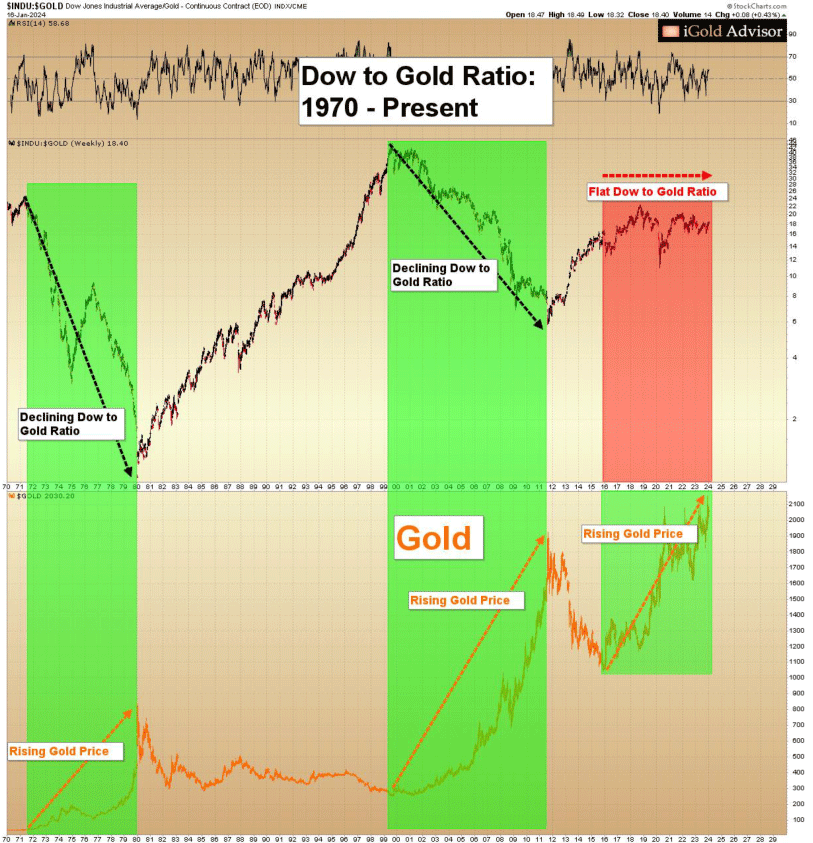

Es gibt keinen besseren Weg, um die Stimmung in der allgemeinen Wirtschaft im Vergleich zu Gold zu verdeutlichen, als das Dow-Gold-Verhältnis. Der Dow-Gold-Quotient misst die Anzahl der Unzen Gold, die erforderlich sind, um eine Aktie jedes Unternehmens des Dow Jones Industrial Average zu kaufen, und ist im weiteren Sinne das beste Vergleichsinstrument, um die Stimmung bei den wichtigsten Aktien (Dow) gegenüber den Edelmetallen (Gold) zu beurteilen [siehe hierzu Abbildung 2].

Quelle: iGold Advisor, Christopher Aaron

Beachten Sie, dass es in der Geschichte des Goldhandels nur drei Bullenmärkte gegeben hat (grüne Schattierungen): 1971 - 1980, 1999 - 2011 und 2015 - heute. In jedem der beiden vorangegangenen Bullenmärkte (1971 - 1980 und 1999 - 2011), als der Goldpreis um viele hundert Prozentpunkte anstieg, wurde das Dow-Gold-Verhältnis in jedem Fall zugunsten von Gold stark nach unten gedrückt (grüne Schattierung):

Von 1971 bis 1980, als der Goldpreis von 35 $ auf 865 $ stieg (+2,370%), fiel das Dow-Gold-Verhältnis von 25 auf 1 (-96%), d.h. die allgemeine Wirtschaft verlor in neun Jahren 96% ihres Wertes im Verhältnis zum Gold. Von 1999 - 2011, als Gold von 250 $ auf 1.920 $ stieg (+670%), fiel das Dow-Gold-Verhältnis von 44 auf 11 (-75%). Somit verlor die allgemeine Wirtschaft 75% ihres Wertes im Verhältnis zu Gold in 12 Jahren.

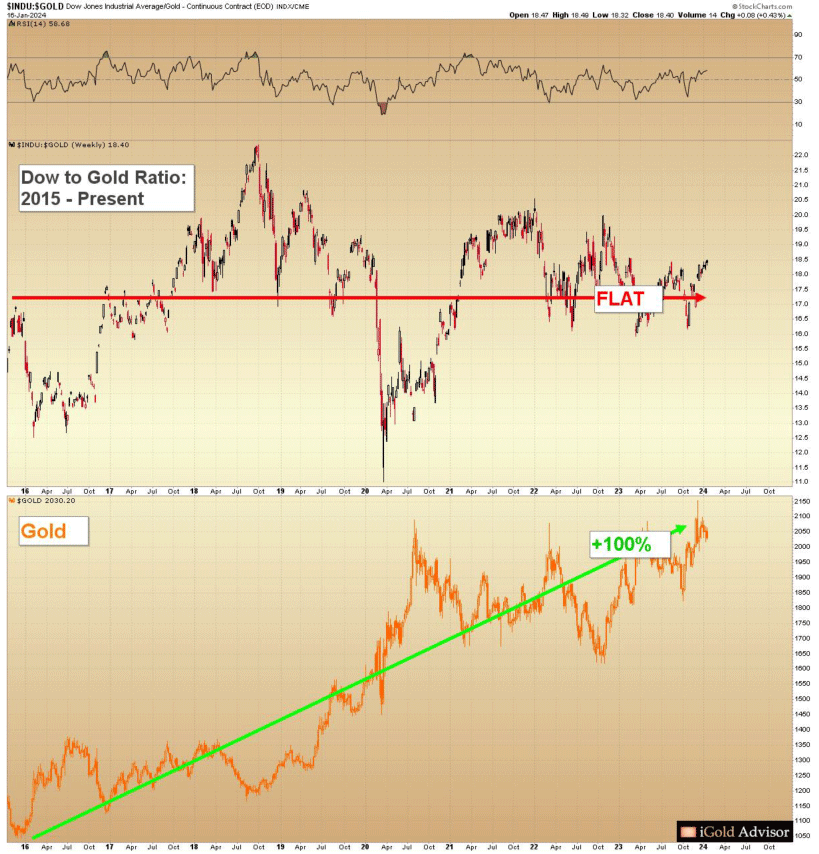

Von 2015 bis heute, als Gold von 1.045 $ auf 2.075 $ (+98%) gestiegen ist, blieb das Dow-Gold-Verhältnis VOLLSTÄNDIG FLACH (0% Veränderung). Somit hat die allgemeine Wirtschaft ihren Wert relativ zu Gold [realer Wert] seit 2015 beibehalten. Der wichtigste Punkt: Dies ist der erste Bullenmarkt in der Geschichte des frei handelbaren Goldes [seit 1971], in dem mit dem Goldpreis auch der allgemeine Aktienmarkt gestiegen ist

Quelle: iGold Advisor, Christopher Aaron

Und der Beweis ist in den Charts zu finden: Das Verhältnis zwischen DOW und Gold ist in den letzten mehr als neun Jahren völlig gleich geblieben, da sich der Goldpreis und der Dow Jones Industrial Average im gleichen Zeitraum verdoppelt haben. Der Markt betrachtet sie als ein und dasselbe. Das hat es in der Geschichte der frei gehandelten Märkte noch nie gegeben [!]. Lassen Sie das auf sich wirken [siehe hierzu Abbildung 3 ]

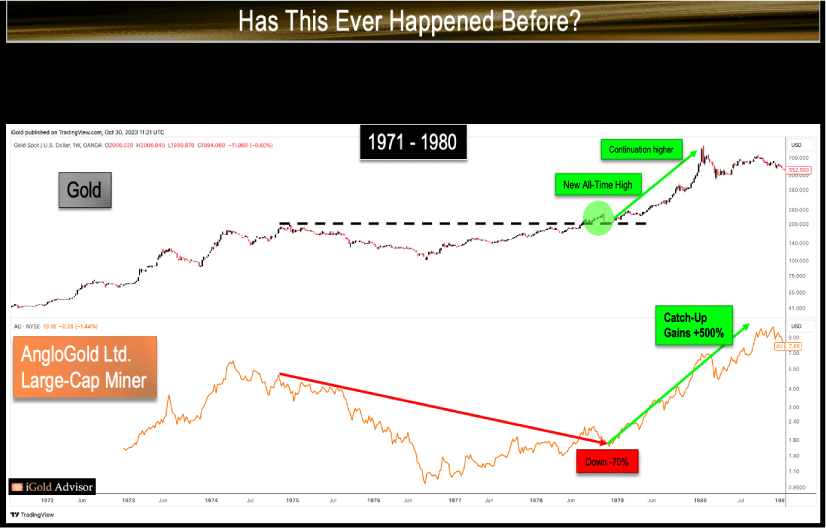

Ist so etwas [extreme Goldminen-Underperformance] schon einmal vorgekommen?

Haben die Goldminenaktien jemals zuvor eine derartige Underperformance gezeigt, selbst bei einem stabilen Goldpreis? Ja, jedoch müssen wir bis zur Mitte des Bullenmarktes der 1970er Jahre zurückblicken, um eine solche Periode der Underperformance im Minenkomplex zu erkennen, die sich schließlich zum Positiven hin auflöste. Unten sehen Sie den Goldpreis an der Spitze, mit dem Kurs von AngloGold, einem großen Goldminenunternehmen, das den Unternehmen ähnelt, die derzeit im GDX-Index vertreten sind:

Quelle: iGold Advisor, Christopher Aaron

Beachten Sie, dass AngloGold von 1974 bis 1978, als der Goldpreis unter dem Höchststand von 1974 bei 200 $ [aktuell bei 2.000 $] konsolidierte, um 70% an Wert verlor. Diese radikale Underperformance des Bergbauunternehmens inmitten einer allgemeinen Seitwärtskonsolidierung des Goldpreises erinnert auf unheimliche Weise an den gegenwärtigen Zeitraum, in dem der GDX um fast 40% gefallen ist, obwohl sich der Goldpreis seit 2020 seitwärts konsolidiert hat. Insgesamt verabscheuen Bergbauinvestoren Seitwärtsbewegungen, da der Markt für sie ohne Hebelwirkung nach oben nur von geringem Interesse ist.

So wurde AngloGold inmitten einer seitwärts gerichteten Konsolidierungsphase des Goldpreises um 70% verkauft. Als der Goldpreis schließlich Ende 1978 neue Höchststände erreichte, erkannten die AngloGold-Anleger ihre Fehler und stiegen wieder in die Aktie ein, die in nur 15 Monaten [!] nach dem Ausbruch des Goldpreises um 500% zulegte. Die Bergbauinvestoren, die angesichts der Konsolidierung des Goldpreises in Apathie verfielen, wurden am Ende eines Besseren belehrt.

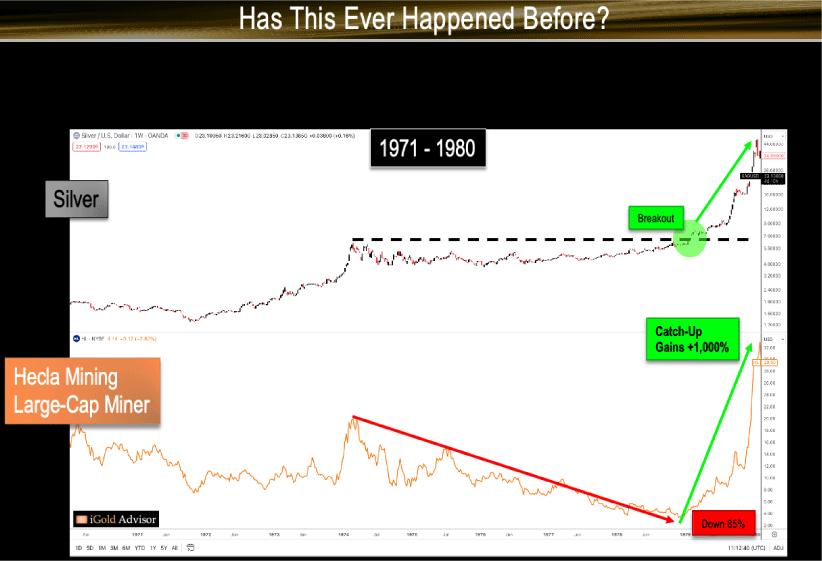

Ein weiteres Beispiel [neben Gold: Silber]

Unten sehen Sie den Silberpreis oben, mit dem Kurs von Hecla Mining, einem großen Silberminenunternehmen, das den derzeit im GDX-Index vertretenen Unternehmen ähnelt:

Quelle: iGold Advisor, Christopher Aaron

Man beachte, dass Hecla von 1974 bis 1978, als der Silberpreis unter dem Höchststand von 1974 bei $ 6 pro Unze konsolidierte, um 85% an Wert verlor. Auch diese unterdurchschnittliche Wertentwicklung des Bergbauunternehmens inmitten einer allgemeinen Seitwärtskonsolidierung des Edelmetalls selbst erinnert an den gegenwärtigen Zeitraum. Auch hier gilt, dass Bergbauinvestoren Seitwärtsbewegungen bei den Preisen verabscheuen, da der Markt ohne Hebelwirkung nach oben für sie von geringem Interesse ist.

Als der Silberpreis Ende 1978 schließlich neue Höchststände erreichte, erkannten die Hecla-Anleger ihre Fehler und stiegen wieder in die Aktie ein, die in nur 15 Monaten nach dem Ausbruch des Goldpreises um 1.000% [!] zulegte. Auch hier zeigte sich, dass die Bergbauinvestoren, die angesichts der Konsolidierung des Silberpreises in Apathie verfielen, am Ende im Unrecht waren.

Die wichtigsten Erkenntnisse über Gold [und Silber im Vergleich zu den 1970er Jahren]

Der Goldpreis ist weniger als 100 $ von einem nachhaltigen Ausbruch zu neuen Allzeithochs entfernt, nachdem er in den letzten vier Jahren unter 2.075 $ konsolidiert hat. Das Dow-Gold-Verhältnis hat sich fast ein Jahrzehnt lang seitwärts bewegt, während Gold um 100 % gestiegen ist. Dies ist das erste Mal in der Geschichte des frei gehandelten Goldes [seit 1971], dass Gold mit dieser neutralen Korrelation zum Dow in Erscheinung tritt. Da der Durchschnittsanleger kaum die Notwendigkeit sieht, aus den Dow-Aktien auszusteigen, ist die Stimmung im Goldsektor gedämpft geblieben.

Und so sind die Bergbauinvestoren nach vier Jahren der Konsolidierung müde geworden und haben ihre Metallunternehmen verkauft, obwohl der Goldpreis selbst seitwärts tendiert. Das letzte Mal, als sich der Goldpreis auf diese Weise konsolidierte und schließlich [im Dezember 1978] nach oben ausbrach, gewannen viele der unterbewerteten Goldminenunternehmen Hunderte, wenn nicht Tausende von Prozentpunkten, und das alles innerhalb von zwei Jahren nach dem Ausbruch. Gold steht jetzt kurz vor einem Ausbruch nach oben.

Auch wenn es in der Welt der Investitionen nie Garantien gibt, ist das Verhältnis zwischen Ertrag und Risiko im Goldminensektor so gut, wie man es sich bei einem Zeithorizont von 2 bis 3 Jahren nur wünschen kann

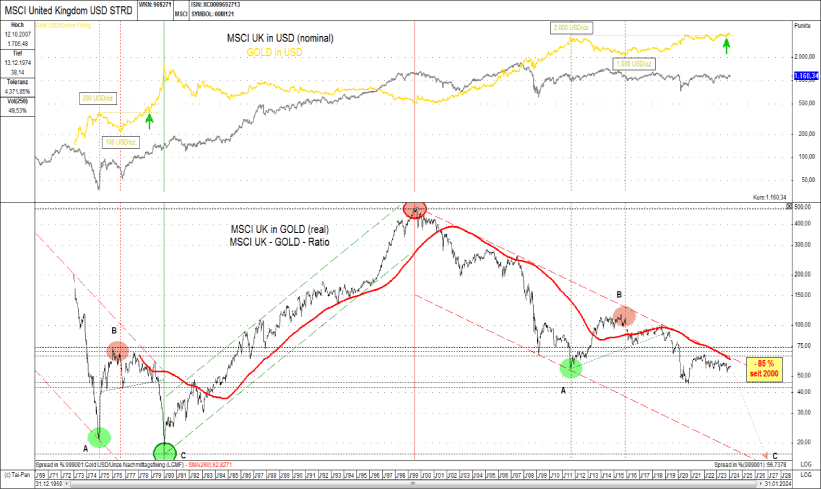

Britischer Aktienmarkt steht aktuell real (in Gold bewertet) auf dem Niveau von 1978!

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man einen der ältesten Aktienindizes der Welt, den britischen (MSCI United Kingdom) in Gold bewertet, so visualisiert sich doch recht schnell, dass das säkulare Top inflationsbereinigt bereits im Jahr 2000 generiert wurde und die aktuelle Bewertung seitdem real mit 85 Prozent im Minus liegt. Des Weiteren erkennt man, dass sich das aktuelle Niveau in Gold betrachtet auf demselben Stand wie im Jahr 1978 befindet, kurz bevor damals Gold die 200 USD-Marke nach oben durchbrach (siehe hierzu Abbildung 6).

Vergleicht man nun in Abbildung 4 und 5 die Gold- und Silberminenentwicklung kurz vor diesem Goldpreisausbruch Ende 1978 (200 USD) mit der aktuellen Situation (2.000 USD), so lassen sich doch sehr große Ähnlichkeiten in Bezug auf die extreme Schwäche und den Nachholbedarf der Edelmetallaktien erkennen.

Auch wenn sich die Geschichte nie genau wiederholt, so reimt sie sich doch immer. Der Schlüssel des Goldausbruchs nach oben liegt, wie schon eingangs erwähnt, im Einbruch des DJIA-GOLD-Ratios nach unten (realer Wirtschaftseinbruch). Dass dieser Ratio-Einbruch kommt ist nicht eine Frage des "Ob", sondern nur eine Frage des "Wann". Bereiten Sie sich rechtzeitig darauf vor, denn "wenn Gold spricht, schweigt die Welt"!

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird! Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleiheblase" (2018), wird die epochale Krise, welche zum Jahrtausendwechsel begonnen hat, mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

"In schlecht regierten Nationen gilt die Inflation der Währung als erstbestes Allheilmittel. Das zweit beste ist Krieg. Beides bringt vorübergehend Hochkonjunktur, beides bringt permanenten Ruin. Beide dienen politischen und wirtschaftlichen Opportunisten als Zuflucht." - Ernest Hemingway

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

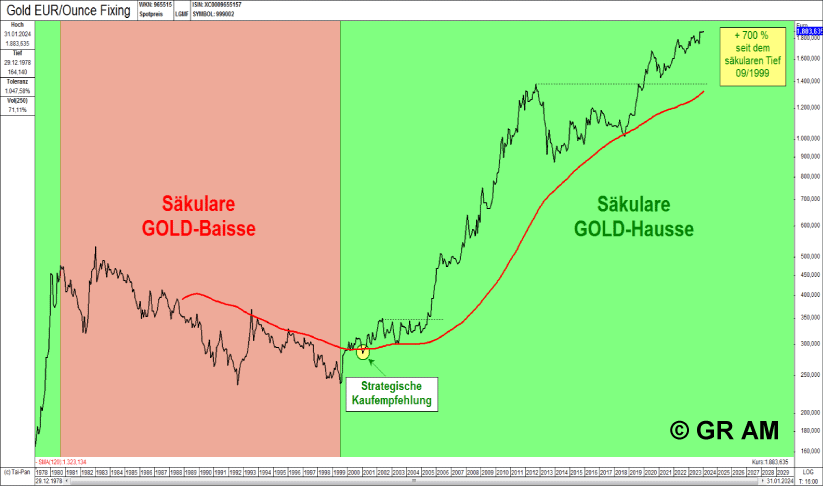

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

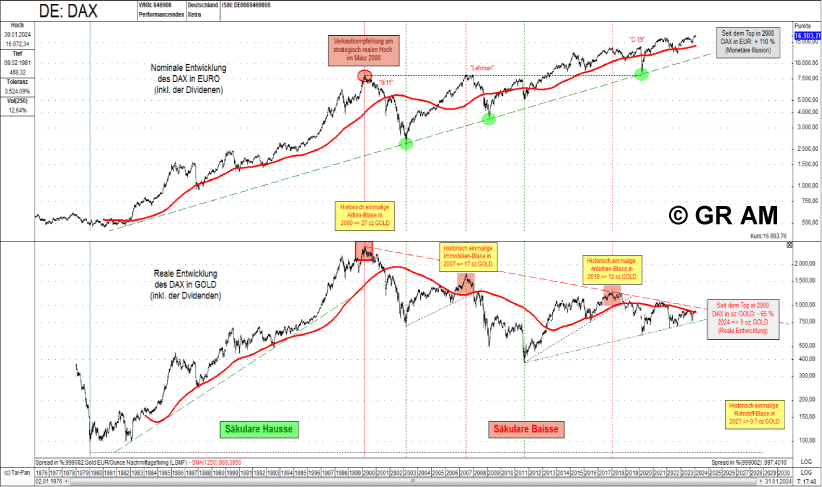

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.