David Stockman: Warum sich Keynesianer nie entschuldigen

12.02.2024 | Presse anonym

Keynesianer sagen nie, dass es ihnen leid tut - sie erfinden nur Ausreden, bis sie Daten herauspicken können, die zeigen, dass ihre zerstörerische Politik funktioniert. In dieser Hinsicht war unsere lästige keynesianische Lehrmeisterin Janet Yellen nach dem Arbeitsmarktbericht vom Freitag in bester Verfassung und verkündete, dass eine "weiche Landung" erreicht worden sei. Alles sei nun in Ordnung auf der Main Street, sagte sie, denn die Löhne seien um 4,1% gestiegen, während die Gesamtinflation im Jahr 2023 um schätzungsweise 3,2% zunehmen werde.

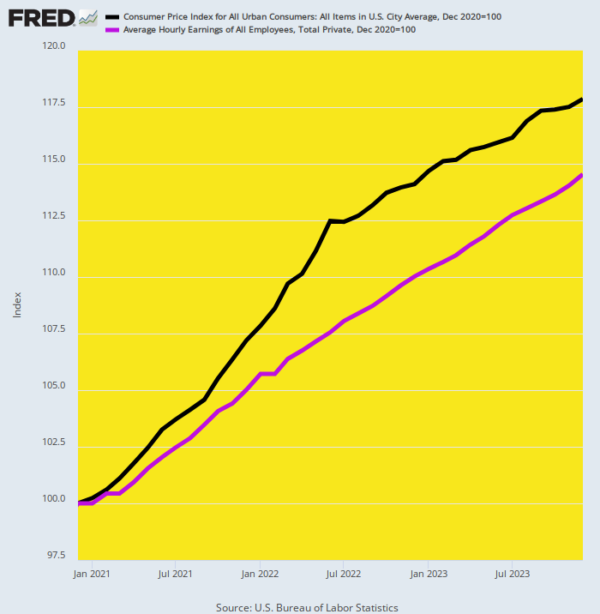

Schauen wir mal. Hier sind die Werte für die durchschnittlichen Stundenlöhne und den CPI, indexiert bis Dezember 2020. Wie sich gezeigt hat, sind die Lebenshaltungskosten (schwarze Linie) um 25% stärker gestiegen als die durchschnittlichen Stundenlöhne (lila Linie), seit Yellen und die Biden-Puppenspieler angeblich die Wirtschaftspolitik übernommen haben.

Andererseits glauben unsere geldpolitischen Zentralplaner offenbar, dass die Welt jeden Monat, jedes Quartal und jedes Jahr neu beginnt und dass es so etwas wie das tatsächliche Niveau von Löhnen und Preisen nicht gibt. Es geht nur um die kurzfristige Veränderungsrate. Da die seit mehreren Jahren stattfindende Inflationierung der Löhne und Gehälter nun angeblich im Rückspiegel zu sehen ist, hat sie offenbar nicht stattgefunden.

Vor einigen Jahren, als der kürzeste verfügbare Inflationsmaßstab - der PCE-Kerndeflator - deutlich unter dem heiligen Ziel der Fed von 2,00% lag, sprach sich das Eccles-Gebäude für eine Anhebung des Niveaus aus. Die Fed kündigte sogar an, die Inflation im Laufe der Zeit auf durchschnittlich 2,0% anzuheben, wobei sie praktischerweise nicht die genaue Zeitspanne nannte, die gemessen werden sollte.

"Die Federal Reserve beabsichtigt nun, eine Strategie mit der Bezeichnung Flexible Average Inflation Targeting (FAIT) umzusetzen. Im Rahmen dieser neuen Strategie wird die Federal Reserve eine durchschnittliche Inflation von 2% über einen nicht offiziell festgelegten Zeitraum anstreben. Das bedeutet, dass die Federal Reserve nach langen Phasen niedriger Inflation keine straffere Geldpolitik betreiben wird, um höhere Inflationsraten als 2% zu verhindern. Ein Vorteil dieser flexiblen Strategie zur Verwaltung des Mandats der Preisstabilität ist, dass sie dem Mandat der Vollbeschäftigung weniger Beschränkungen auferlegt."

Wer hätte das gedacht? Die Fed ging im August 2020 zur "Mittelwertbildung" über - nur wenige Monate bevor die Inflation auf ein Niveau anstieg, das sie seit den 1970er Jahren nicht mehr gesehen hatte. Vielleicht hätte sie etwas von diesem trockenen Pulver in Reserve halten sollen, anstatt den Fuß auf dem geldpolitischen Gaspedal zu halten, in einem sehr schlecht getimten Versuch, den Durchschnitt zu erhöhen.

Abgesehen davon lag der verlässlich stabile, um 16% gekürzte durchschnittliche US-Verbraucherpreisindex im August 2020 bei +2,4% im Jahresvergleich und hatte in 37 der vorangegangenen 48 Monate über dem Zielwert von 2,00% gelegen. Und dennoch bestanden die Fed-Chefs darauf, einem geschenkten Gaul ins Maul zu schauen, indem sie mühsam davon sprachen, dass sie ihr Inflationsziel von unten her verfehlen und den Durchschnitt nach oben korrigieren müssten, indem sie die Druckerpresse noch heißer laufen lassen.

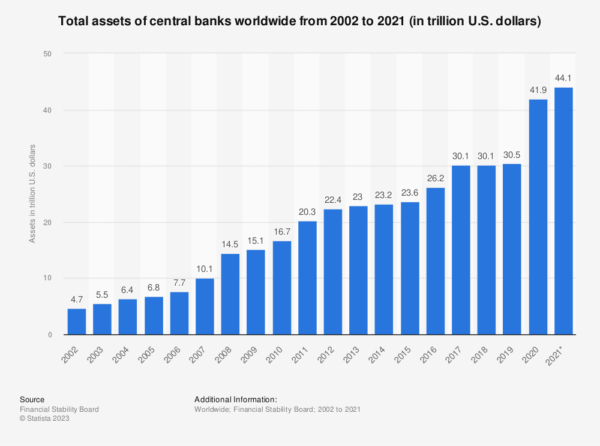

Natürlich hätte vor 1990 oder noch später niemand eine Zentralbank dafür getadelt, dass sie zu wenig Inflation erzeugt. Doch in diesem Jahrhundert - in dem die Fed und andere mitreisende Zentralbanken der Welt ihre Bilanzsumme von 3 Billionen Dollar auf 44 Billionen Dollar erhöht haben - kam es zu der lächerlichen Situation, dass Zentralbanker sich darüber beschwerten, dass die US-Wirtschaft geschädigt wurde, weil es nicht genug Inflation gab!

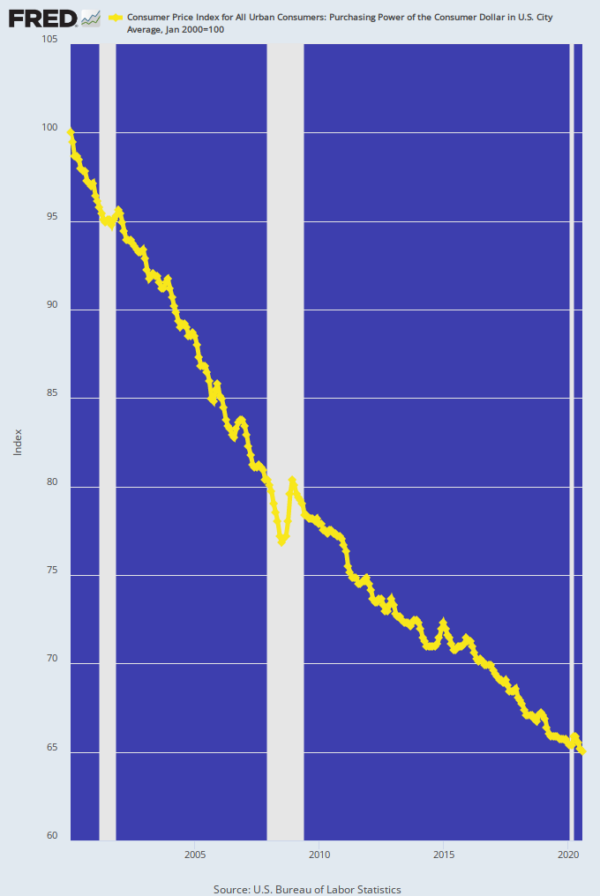

Natürlich hatten unsere keynesianischen Spitzköpfe eine seltsame Vorstellung von zu wenig Inflation. Allein in der Zeit zwischen der faktischen Einführung des Inflationsziels von 2% um die Jahrhundertwende und der Umstellung auf die Durchschnittsbildung im Rahmen von FAIT im August 2020 war die Kaufkraft des Dollar um fast 35% gesunken. Die Behauptung, die US-Wirtschaft benötige eine noch stärkere Geldentwertung, erforderte einen Logiksprung, den die Fed-Chefs nie und nimmer anerkannt haben. Nämlich, dass alle Sektoren der Wirtschaft und die einzelnen Haushalte gleichermaßen im Gleichschritt auf dem guten Schiff Inflation fahren.

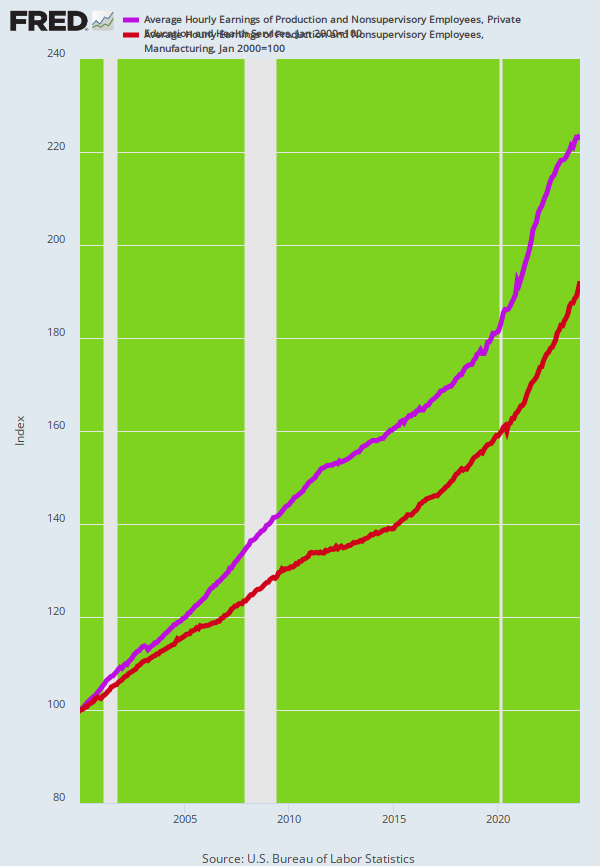

Das ist leider nicht im Entferntesten wahr. Seit Januar 2000 sind beispielsweise die durchschnittlichen Stundenlöhne in der stark von Importen betroffenen verarbeitenden Industrie um 92% gestiegen. Aber bei den Quasi-Kartellen im privaten Bildungs- und Gesundheitssektor sind die Löhne um 124% gestiegen. Ja, es gibt so etwas wie eine relative Preisveränderung auf dem Arbeitsmarkt, aber die Aussage ist dennoch richtig: Die Arbeitnehmer des verarbeitenden Gewerbes, die mit neu eingestellten Industriearbeitern aus den Reisfeldern Chinas konkurrieren, waren in einer weitaus schwächeren Position, um das Inflationsgeschenk der Fed in Höhe von 2,00% aufzufangen, als die Arbeitnehmer, die ihre Gehaltsschecks aus dem massiv staatlich subventionierten Gesundheits- und Bildungssektor beziehen.

Und wenn es um Sparer und Rentner geht, sprechen wir natürlich von einer reinen Enteignung des Vermögens. Der US-Verbraucherpreisindex ist in diesem 23-Jahres-Zeitraum um 83% gestiegen, aber ein Sparkonto mit 1.000 Dollar im Jahr 2000 wäre im Jahr 2023 bei vollständig reinvestierten Geldmarktzinsen nur noch 1.520 Dollar wert gewesen. Wir sprechen also von Enteignung. In Kombination mit der idiotischen Inflationssteuerung der Fed und ihrer Nullzinspolitik während des größten Teils des Zeitraums hätte dies zu einer Verringerung der Kaufkraft dieses Sparkontos um 17% geführt.

Jetzt wird das Eccles-Gebäude natürlich sowohl von der Wall Street als auch von der Biden-Regierung gedrängt, zum "De-Averaging-Verfahren" zurückzukehren. Das heißt, dass man sich über die enorme Inflationsüberschreitung der letzten Jahre hinwegsetzt und auf der Grundlage einer prognostizierten Inflation im Bereich von 2% bis 3% den Sieg über die Inflation erklärt und sich der eigentlichen Aufgabe der Fed widmet, nämlich die Zinsen bis zum Nullpunkt zu senken, um eine weitere liquiditätsgetriebene Manie an der Wall Street anzuheizen.

Dennoch ist die schreiende Inkonsequenz nicht zu leugnen. Vor ein paar Jahren beklagte man sich noch über eine "niedrige Inflation", weil man bei einer Messgröße - dem PCE-Deflator - das Ziel um einen bescheidenen Bruchteil einer ganzen Zahl verfehlt hatte, aber jetzt soll die Vergangenheit Vergangenheit sein. Nachdem ein Inflationsschock den Wert der durchschnittlichen Stundenlöhne und der Ersparnisse ziemlich stark gesenkt hat, bereiten sich die Keynesianer auf eine neue Flut von schlechtem Geld vor.

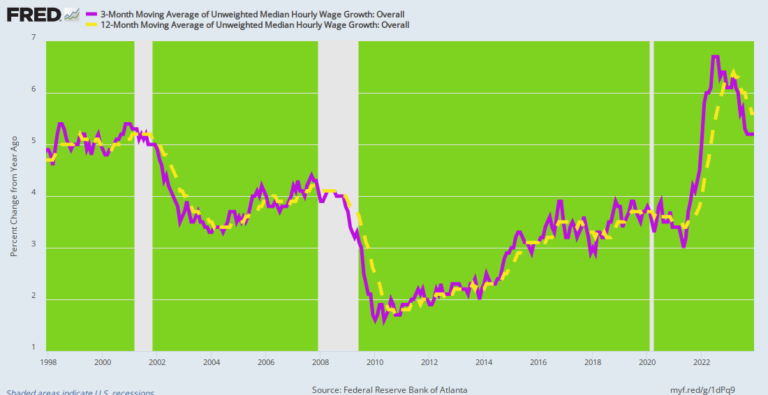

Aber wir würden sagen, nicht so schnell. Im November stieg der 12-monatige gleitende Durchschnitt des Median-Stundenlohns (gestrichelte gelbe Linie) im Jahresvergleich immer noch um +5,6%. Das ist höher als alles, was seit Dezember 1997 vor dem derzeitigen Inflationsschub verzeichnet wurde. Auch der 3-monatige gleitende Durchschnitt (violette Linie) desselben Wertes lag im November bei +5,2% - und damit immer noch deutlich über dem Trend der letzten zwei Jahrzehnte. Wenn jedoch die mittleren Lohnzuwächse immer noch deutlich über 5% im Jahresvergleich liegen und der 12-monatige gleitende Durchschnitt (MMA) nur vom Höchststand im März 2023 (6,4%) auf 5,6% gesunken ist, könnte man meinen, dass die Siegestänze der Inflation ein wenig zu früh kommen.

Zur Erinnerung: Das Wachstum der Arbeitsproduktivität außerhalb der Landwirtschaft ist in den letzten Quartalen stark ins Stocken geraten und lag im dritten Quartal 2023 auf dem gleichen Niveau wie im ersten Quartal 2021. Angesichts eines Anstiegs der Medianlöhne um mehr als 5% und eines Nettoproduktivitätszuwachses von Null sind die Chancen, dass sich das Wachstum der Lohnstückkosten in absehbarer Zeit auf annähernd 2,0% einpendeln wird, also gering bis nicht vorhanden.

Der obige Chart erinnert nicht nur daran, dass die Fed die Inflation keineswegs besiegt hat, sondern auch daran, warum ein Inflationsziel von 2,00% völliger Blödsinn ist. Angeblich trägt ein wenig stetige, vorhersehbare Inflation dazu bei, die makroökonomische Leistung zu verbessern - insbesondere durch eine bessere Abstimmung der Phillips-Kurve zwischen Beschäftigung und Inflation. Der November-Arbeitsmarktbericht erinnert jedoch daran, dass auch dieses Kernstück des politischen Denkens der Fed fadenscheinig ist, um es freundlich auszudrücken.

Ganze 183.000 oder 85% der 216.000 neuen Arbeitsplätze, die für Dezember 2023 gemeldet wurden, entfielen auf die Niedriglohn- und Niedrigproduktivitätssektoren Staat, Freizeit und Gastgewerbe, Einzelhandel sowie Gesundheits- und Bildungsdienste. Aufgrund der kurzen Wochenarbeitszeit in vielen dieser Sektoren ist der Index der insgesamt geleisteten Arbeitsstunden im Dezember gegenüber dem November sogar gesunken. Das ist richtig. Der tatsächliche Einsatz von Arbeitsstunden in der nicht-landwirtschaftlichen Wirtschaft ist im Dezember zurückgegangen, ungeachtet des angekündigten Anstiegs der Beschäftigtenzahl in der nicht-landwirtschaftlichen Wirtschaft um 216.000.

Natürlich gibt es eine klare Lösung für dieses Herumstolpern der Fed mit Inflations- und Vollbeschäftigungszielen. Das heißt, sie muss zu ihrer ursprünglichen Aufgabe zurückkehren, als Liquiditätssicherung für das Geschäftsbankensystem zu fungieren, und auf die Mission Impossible der Feinabstimmung der makroökonomischen Ergebnisse einer 26 Billionen Dollar schweren Volkswirtschaft verzichten, die ihrerseits tief und undurchsichtig in die Waren-, Dienstleistungs-, Lohn-, Kapital- und Finanzströme innerhalb der inzwischen 104 Billionen Dollar schweren Wirtschaft des Planeten integriert ist.

Kurz gesagt, lassen Sie die Fed die Liquidität des Bankensystems auf einer nicht subventionierten Basis regeln. Lassen Sie im Gegenzug die Privatwirtschaft das Niveau der Produktion, der Arbeitsplätze, des Wohnraums und der Unternehmensinvestitionen produzieren, das der freie Markt zu einem bestimmten Zeitpunkt und unter welchen törichten oder nicht so törichten politischen Beschränkungen auch immer von den Politikern und Staatsapparatschiks auferlegt werden mag.

Was die Inflation anbelangt, so würde es keine Inflation auf Trendbasis geben, sobald die Fed aus dem Geschäft mit den "Stimuli" und dem Phillips-Kurven-Trade-off aussteigt. Das liegt daran, dass die Fed die Gesamtnachfrage nicht mehr über die Ausweitung des Fiatkredits ankurbeln würde. Der einzige neue Zentralbankkredit, der in das Finanzsystem fließen würde, wären Diskontfenster-Kredite, die durch bereits produzierte oder verkaufte Waren besichert wären.

Mit einem Wort, das Geld würde indirekt durch die Ebbe und Flut von Produktion und Handel auf dem freien Markt reguliert werden. Die Wiederbelebung dieses auf "echten Rechnungen" basierenden Zentralbankmodells wäre zwar kein perfektes Geldsystem, wenn man nicht zum Goldstandard zurückkehren würde, aber es wäre eine gewaltige Verbesserung gegenüber den Machenschaften der zwölf stümperhaften geldpolitischen Zentralplaner, die das FOMC bilden.

© David Stockman

Dieser Artikel wurde am 01. Februar 2024 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.