Ryan J. Puplava: Ein harter Blick auf eine weiche Landung

20.02.2024 | Presse anonym

Wie in der Navigation brauchen wir, wenn wir wissen wollen, wohin wir gehen, einen Hinweis darauf, wo wir schon waren. Die Differenz zwischen Punkt A und Punkt B entspricht der zurückgelegten Entfernung. Bevor wir also einen Blick auf das vor uns liegende Jahr werfen, sollten wir einen Blick auf das vergangene Jahr werfen. Das letzte Jahr war ein schwieriges Jahr für die Finanzwelt. Es gab Bankenzusammenbrüche, Chinas fallenden Immobilien- und Aktienmarkt, hohe Preise und eine aggressive US-Notenbank, ein schwaches Gewinnwachstum und vieles mehr.

Die schwache Entwicklung der Aktienmärkte während des größten Teils des Jahres wurde durch überdurchschnittliche Kursgewinne bei den Aktien großer Technologie- und Telekommunikationsunternehmen überschattet, die auf das neue Bewusstsein für KI zurückzuführen sind. Nur sehr wenige Unternehmen waren in der Lage, das neue Terrain für sich zu nutzen, und im Moment ist die Goldmine für Investitionen in Pickel und Schaufeln der Bewegung gefunden worden, während Unternehmen wie Nvidia die Vorteile großer Investitionen in Chips, die generative KI antreiben können, ernten.

Das vergangene Jahr

Nach Angaben der FDIC gab es 2023 fünf Bankzusammenbrüche mit einem Vermögen von 548 Mrd. USD - zwei davon ließen den S&P im März auf den Jahrestiefststand fallen. Verluste bei Anleihen und eine Abwanderung der Anleger aus diesen Instituten in Geldmarktfonds, Staatsanleihen und CDs machten dies möglich. Die First Republic Bank war im Mai die letzte große Bank, die in Konkurs ging. Die Heartland Tri-State Bank und die Citizens Bank scheiterten zwar später im Jahr, doch waren ihre Vermögenswerte im Verhältnis zu den anderen drei Banken viel geringer.

Von China wurde erwartet, dass es mit den Wiederöffnungen nach COVID zum Wachstum beiträgt; die Regierung ging jedoch hart gegen Immobilienspekulationen vor, was die derzeitige Immobilienkrise dort verursacht hat. Laut CNBC wird der Anteil des Immobiliensektors an der chinesischen Wirtschaft bis Dezember 2023 auf 20% bis 25% geschätzt. In einem Artikel der Washington Post heißt es: "Das Gericht in Hongkong hat die Evergrande Group, den am höchsten verschuldeten Immobilienentwickler der Welt, angewiesen, Verbindlichkeiten in Höhe von mehr als 300 Milliarden Dollar und Hunderte von unvollendeten Wohnkomplexen im ganzen Land zu liquidieren."

Die jüngste Entwicklung folgt auf die Senkung des Mindestreservesatzes durch die People's Bank of China um 50 Basispunkte in der vergangenen Woche, eine Maßnahme, die nach Schätzungen von Reuters zu einer Liquiditätszufuhr von 140 Mrd. USD führte.

Für die kommende Woche werden weitere Ankündigungen von Maßnahmen der Zentralbank zur Stabilisierung des Wohnungsmarktes erwartet. Die Beurteilung des Ausmaßes der Immobilienkrise in China erweist sich als schwierig, da die offiziellen Daten nur die von den städtischen Behörden für Neubauten festgesetzten Immobilienpreise umfassen und den Sekundärmarkt ausklammern. Dennoch sind Analysten der Ansicht, dass die Korrektur auf dem chinesischen Wohnungsmarkt wahrscheinlich nicht zu einer Krise wie in den USA zwischen 2005 und 2008 führen wird, was vor allem auf die strengeren Vorschriften für die Beleihungsquoten in China zurückzuführen ist.

Der Anstieg der Energiepreise im Sommer, die zunehmenden geopolitischen Spannungen aufgrund des Konflikts zwischen der Hamas und Israel und die positiven wirtschaftlichen Entwicklungen im dritten Quartal gaben Anlass zur Sorge über ein mögliches Wiederaufleben der Inflation nach mehreren Monaten der Disinflation. Während des gesamten Quartals behielten die Vertreter der US-Notenbank eine entschlossene Haltung in Bezug auf ihre Politik bei, doch in den ersten Oktoberwochen kam es zu einer Änderung.

Die Händler verfolgten aufmerksam die Rendite der 10-Jahresstaatsanleihen, die im vierten Quartal fast 5% erreichte. Bei jedem Anstieg kam es bei den Aktien zu einem Ausverkauf, was sich in der Korrektur des S&P 500 zeigte. Die umgekehrte Beziehung zwischen den Zinssätzen und dem gleichgewichteten S&P 500 wurde noch deutlicher, wenn man den Einfluss der Mega-Cap-Technologiewerte ausschloss. Nach dem Höchststand und der anschließenden Korrektur im November kam es zu einer "Alles-Rally".

In der zweiten Hälfte des Jahres 2023 kehrten die Gewinne zurück und beendeten eine leichte Gewinnrezession. Für das dritte Quartal wurde ein Gewinnrückgang prognostiziert, aber am Ende der Saison konnten die Unternehmen im S&P 500 die Kurve kriegen und die Gewinne stiegen laut Business Insider um 5%.

Für Ende 2023, am 26. Januar, meldet FactSet, dass die gemischte (geschätzt, in Kombination mit den Ergebnissen der Unternehmen, die bereits berichtet haben) Gewinnwachstumsrate für das vierte Quartal für den S&P 500 im Jahresvergleich bei negativen 1,4% liegt, was das vierte Mal in fünf Quartalen wäre, dass der Index einen Gewinnrückgang im Jahresvergleich meldet. FactSet ist immer noch optimistisch, dass sich dies umkehren könnte, da kürzlich sechs Mega-Cap-Unternehmen ihre Gewinne gemeldet haben, die im Jahr 2023 starke Ergebnisse erzielt haben, und weil der Finanzsektor die ersten Ankündigungen dominiert hat (laut FactSet haben Finanzwerte in diesem Quartal mit -19% den größten Gewinnrückgang verzeichnet).

Abschließend möchte ich noch auf das Jahr 2023 eingehen. Der Großteil der Renditen entfiel auf die großartigen Sieben (Nvidia, Apple, Microsoft, Alphabet, Amazon, Tesla und Meta). Diese sieben Unternehmen machen 12 Billionen Dollar des Wertes des S&P 500 aus, der am 31. Dezember 40,04 Billionen Dollar erreichte - sieben Unternehmen machen also 30% des Gesamtwertes des kapitalgewichteten Index aus, da die Anleger von den möglichen Renditen von Investitionen in künstliche Intelligenz begeistert waren. In den letzten zehn Jahren war es nicht üblich, dass dieselben Sektoren Jahr für Jahr eine Outperformance erzielten; wie unten zu sehen ist, war die Technologie jedoch führend.

Das hinter uns liegende Jahr war ein schwieriges Jahr, da die Fed die Zinssätze anhob, die Liquidität verringerte und eine harte Linie bei der Inflation verfolgte. Das Jahr 2022 hatte einen Zustrom von Entlassungen mit sich gebracht, der sich bis ins Jahr 2023 hinzog, aber die Beschäftigung blieb insgesamt stark. Zuwächse bei einer kleinen Gruppe von Technologie- und Telekommunikationsunternehmen überdeckten die Schwäche des breiten Marktes für 5/6 des Jahres bis zur Weihnachtsmann-Rally.

Die Einführung der künstlichen Intelligenz durch Microsofts Investition in OpenAI im ersten Quartal weckte bei den Anlegern das Bewusstsein, dass es sich um eine neue Technologie handelt, in die man investieren kann, aber heute bleibt das weitgehend in den Händen einer kleinen Gruppe von Halbleiterherstellern. Die Möglichkeiten, dass die Technologie zu Umwälzungen und Produktivitätssteigerungen führen kann, sind vorhanden, insbesondere bei elektronischen Fahrzeugen, selbstfahrenden Autos und in der Forschung.

Laut einer von Deloitte durchgeführten Umfrage unter 2.800 Führungskräften aus aller Welt schafft generative KI bereits jetzt Mehrwert. Die Umfrage ergab, dass 83% der Befragten Text-KI verwenden, 62% der Befragten nutzen KI für die Codegenerierung, 56% für die Audioproduktion, 55% für Bildtools und die Generierung von Kreativität, 36% für die Videoproduktion, und 26% gaben an, KI für die Erstellung von 3D-Modellen zu verwenden.

Trotz rückläufiger Immobilienverkäufe, einer inversen Renditekurve, Bankenzusammenbrüchen, einer Gewinnrezession und einer anhaltenden Rezession im verarbeitenden Gewerbe legten die Aktien zu, die Gewinne drehten ins Plus und das BIP wurde positiv. Ja, die Verbraucher haben ihre COVID-Sparrücklagen angezapft, aber sie sind nach wie vor überwiegend erwerbstätig.

Das Jahr, das noch vor uns liegt

Trotz des allgemeinen Optimismus in Bezug auf die Wirtschaft gibt es immer noch anhaltenden Gegenwind. Bestimmte Sektoren, die im Jahr 2023 vor Herausforderungen standen, haben in der aktuellen Ertragssaison mit ähnlichen Schwierigkeiten zu kämpfen. Trotz einiger blutarmer Wachstumszahlen deutet der vorherrschende Konsens auf eine sanfte Landung hin. Obwohl ich in der Regel davor warne, dem Konsens zu folgen, ist es erwähnenswert, dass die Öffentlichkeit dazu neigt, sich nur an den Extremen zu irren, und die meiste Zeit im Allgemeinen korrekt ist.

Obwohl Herausforderungen wie hohe Zinssätze, geringe Erschwinglichkeit von Wohnraum und geopolitische Risiken fortbestehen, bleiben die wirtschaftlichen Aussichten stabil, gestützt durch eine robuste Verbraucherbasis und eine Federal Reserve, die darauf bedacht ist, die Risiken der Inflation gegen die Risiken einer steigenden Arbeitslosigkeit abzuwägen. Es ist an der Zeit, eine sanfte Landung ins Auge zu fassen.

Geldpolitik

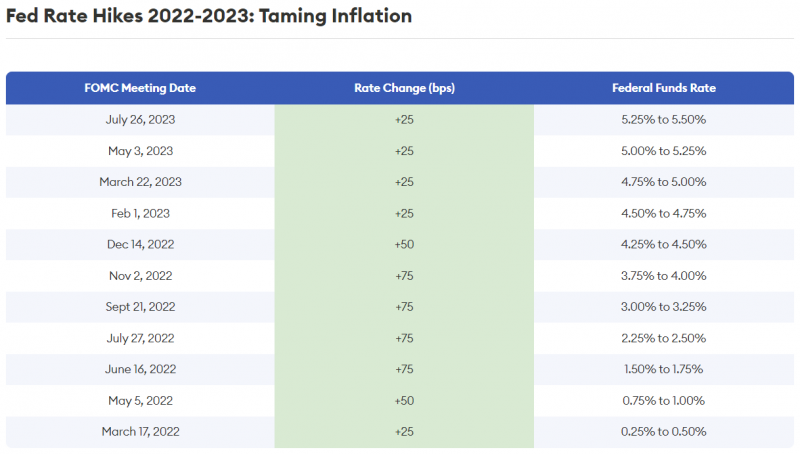

Das neue Jahr beginnt mit einem Plateau bei der Federal Funds Target Rate und der Debatte darüber, wann die Fed die Zinsen senken wird. Während die Federal Reserve Bank ihre Bilanz weiter schrumpfen lässt, was auch als "quantitative Straffung" bezeichnet wird, hat sie die Erhöhung der kurzfristigen Zinssätze, die sie für Kredite erhebt, pausiert. Die letzte Anhebung erfolgte am 26. Juli um einen Viertelpunkt auf den Zielbereich von 5,25% bis 5,50%.

Noch vor zwei Jahren lag dieser Satz bei 0,0%. Innerhalb von eineinhalb Jahren hat die Fed die Zinssätze 11 Mal erhöht, um die Inflation zu bekämpfen. Mit Stand vom 30. Januar zeigt das CME FedWatch Tool, das von der CME Group entwickelt wurde, um Fed Fund Futures zu verfolgen, dass die Anleger darauf wetten, dass die Fed eine 43%ige Chance hat, die Zinsen um einen Viertelpunkt zu senken.

Dies ist ein Rückgang gegenüber Ende Dezember, als die Anleger einer Zinssenkung eine Chance von 73,4% einräumten. Dies erklärt in gewisser Weise den Anstieg der Zinssätze und den leichten Rückgang der Aktienkurse in den ersten beiden Wochen des Jahres, da das stärkere Wirtschaftswachstum und die Äußerungen der Fed-Beamten die Ängste vor einer drohenden Rezession und der Notwendigkeit einer baldigen Zinssenkung verringert haben. Auch die steigende Inflation und die Energiepreise haben die Wahrnehmung der Anleger in den letzten Wochen beeinflusst. Das CME FedWatch Tool zeigt, dass die Anleger sechs Zinssenkungen im Jahr 2024 vorausgesagt haben, aber die Zentralbanker sagen, dass dies wahrscheinlich nicht vor diesem Sommer geschehen wird.

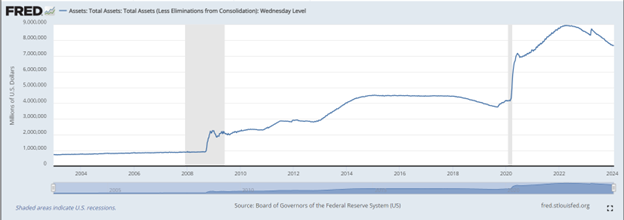

Die Fed begann während COVID mit dem Aufbau ihrer Aktiva, die einen Höchststand von etwa 9 Billionen Dollar erreichten. Aufgrund der quantitativen Straffung ist die Bilanz auf etwa 7,7 Billionen Dollar geschrumpft, und die Fed-Beamten verkünden, dass sie nicht die Absicht haben, damit aufzuhören. Wenn die Fed ihre Vermögenswerte schrumpft, zieht sie Bargeld aus dem System ab. Das letzte Mal wurde dies im Jahr 2018 versucht, als die Fed aggressiv vorging und eine 20%ige Korrektur des S&P 500 verursachte.

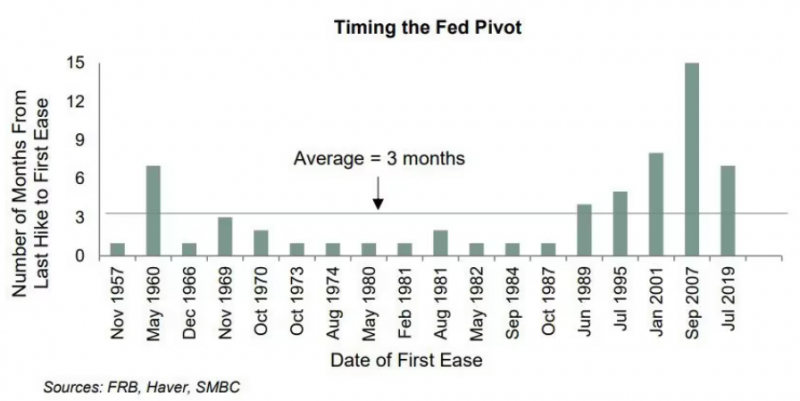

Wie lange dauern die Fed-Plateaus?

In der Regel nicht lange. Das längste Plateau seit den 1950er Jahren betrug 15 Monate, als die Fed im Juni 2006 ihre letzte Zinserhöhung vornahm und dann im September 2007 die Zinsen senkte. Der kürzeste Zeitraum war ein Monat. Im Durchschnitt beträgt das Plateau 3 Monate, bevor die Fed nach ihrer letzten Zinserhöhung den Kurs wechselt und die Zinsen senkt. In den letzten Jahrzehnten hat sich dieser Durchschnitt verlängert. Ich glaube, das liegt daran, dass die Fed heute über mehr Instrumente verfügt, z. B. den Kauf langfristiger Anleihen, Rückkaufsvereinbarungen und Mindestreservesätze, so dass sie sich bei der Steuerung der Geldpolitik weniger auf ihre Zinspolitik allein verlassen kann.

Keines der neuen stimmberechtigten Mitglieder des Offenmarktausschusses (FOMC) für 2024 hat angedeutet, dass eine Zinssenkung in nächster Zeit bevorsteht. Der pessimistischste der Gruppe, der Präsident von San Francisco, Daly, sagte kürzlich, es sei verfrüht zu glauben, dass eine Zinssenkung unmittelbar bevorstehe. Da im Januar keine Zinssenkung vorgenommen wurde und die nächste Sitzung am 20. März stattfindet, ist die Wahrscheinlichkeit einer Zinssenkung gering bis gar nicht gegeben. Einerseits weiß die Fed, dass sie zu spät auf die Inflation reagiert hat, und sie wird sich vergewissern wollen, dass dieser Kampf abgeschlossen ist, bevor sie eine präventive Zinssenkung vornimmt, um das Zinsplateau der Fed zu beenden.

Stehen Zinssenkungen im Zusammenhang mit einer Rezession?

Wenn die Fed die Zinsen senkt, ist es für die Wirtschaft meist schon zu spät, weil die Unternehmensgewinne ihren Höhepunkt bereits erreicht haben. Unternehmensgewinne und Arbeitsproduktivität sind der Schlüssel zu einer sanften Landung. Das letzte Mal, als die US-Notenbank nach einem restriktiven Politikzyklus die Zinsen senkte und die Wirtschaft nicht in eine Rezession geriet, war 1995. Im Jahr 1995 wuchs die Wirtschaft, obwohl Alan Greenspan die Zinsen von 1994 bis Anfang 1995 siebenmal anhob. Die Aktien legten 1995 nur um 1,33% zu und verzeichneten einen Rückgang von 9%.

Das ist minimal im Vergleich zu dem, was der S&P 500 im Jahr 2022 erlebte. Das BIP-Wachstum erreichte im vierten Quartal 1995 mit 2,2% seinen Tiefpunkt, und der Aktienmarkt erholte sich in den folgenden Jahren nach den Zinssenkungen, die im Juli 1995 begannen, stark. Produktivitätssteigerungen aufgrund von Technologieinvestitionen waren der Schlüssel dazu. "Von 1995 bis 2000 wuchs die Arbeitsproduktivität mit einer jährlichen Rate von 2,5% - fast das Doppelte der Rate von 1972 bis 1995 (1,4%). Investitionen in Technologie und künstliche Intelligenz könnten dazu dienen, die Produktivitätsgewinne aus den 1990er Jahren zu wiederholen, die den USA geholfen haben, eine Rezession aufgrund steigender Zinsen abzuwenden.

Bescheidenes Wirtschaftswachstum

Die fortgeschrittenen Berichte zum US-Bruttoinlandsprodukt (BIP) für das vierte Quartal zeigen ein Wachstum von 3,3%, was einen Rückgang gegenüber dem Vorquartal mit 4,9% bedeutet. Trahan Macro Research hat gute Arbeit geleistet, indem es die BIP-Raten zu Beginn früherer Fed-Zinsplateaus ermittelt hat. Laut Trahan lag das BIP bei der letzten Zinserhöhung bei 2,9%, Ende 2018 bei 3,1%, 2006 bei 3,4%, 2001 bei 4,2%, 1995 bei 4,1% und bei der letzten Zinserhöhung im Jahr 1989 bei 3,8%.

Ein Wirtschaftswachstum auf dem Höhepunkt der letzten Zinserhöhung durch die Fed ist also nichts Ungewöhnliches. Von den zuvor erwähnten Zinserhöhungszyklen führte nur 1995 zu einer weichen Landung. Der Rest führte zu einer harten Landung der Rezession. Man könnte spekulieren, dass die Jahre 2019 und 2020 zu einer weichen Landung geführt hätten, wenn nicht die Pandemie die Wirtschaft lahmgelegt und Angebotsschocks verursacht hätte.

LEIs

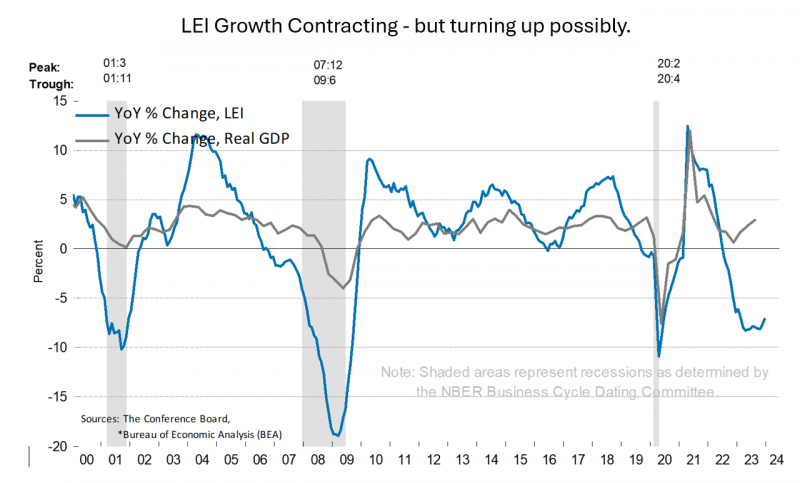

Der Leading Economic Index (LEIs) des Conference Board zeigt Werte an, die mit Rezessionen verbunden sind. Die prozentuale Veränderung gegenüber dem Vorjahr ist negativ und liegt in den Bereichen früherer Rezessionen wie 2001, 2007-2009 und 2020. Dies ist ein Grund, vorsichtig zu investieren und die Erwartungen im Zaum zu halten.

Die Senior Managerin des Conference Board, Justyna Zabinska-La Monica, hat einige interessante Kommentare zu den jüngsten Daten. Sie erklärt: "Trotz des allgemeinen Rückgangs leisteten sechs von zehn Frühindikatoren im Dezember einen positiven Beitrag zum LEI. Diese Verbesserungen wurden jedoch durch die schwachen Bedingungen im verarbeitenden Gewerbe, das hohe Zinsumfeld und das geringe Verbrauchervertrauen mehr als aufgehoben."

"Da sich das Ausmaß der monatlichen Rückgänge verringert hat, haben sich die sechs- und zwölfmonatigen Wachstumsraten des LEI nach oben entwickelt, bleiben aber negativ und signalisieren weiterhin das Risiko einer bevorstehenden Rezession. Insgesamt erwarten wir, dass das BIP-Wachstum im 2. und 3. Quartal 2024 negativ wird, sich aber gegen Ende des Jahres zu erholen beginnt." Die LEIs werden im Jahr 2024 entscheidend sein. Können sie sich erholen und eine sanfte Landung gewährleisten? Das ist eine Frage, die in den kommenden Monaten beantwortet werden muss.

Beschäftigung

Wie ich im Mai letzten Jahres schrieb, stellt die Beschäftigung "des Bullen Alamo" dar. Wie ich im Mai schrieb, hat das National Bureau of Economic Research (NBER) seit 1980 sechs Rezessionen verzeichnet. Nach ihren Untersuchungen lagen die durchschnittlichen Erstanträge zwischen 376.000 und 554.000, wenn man die Daten für das Jahr 2020 herausnimmt, in dem die Anträge einen 4-Wochen-Durchschnitt von 2.405.167 erreichten. Die durchschnittliche Arbeitslosenquote reichte von 4,8% im Jahr 2001 bis 9% während der Rezession von 1981 und lag von Februar 2020 bis April 2020 bei 7,5%.

Wo stehen die Daten heute im Vergleich? Der Vorsitzende der US-Notenbank, Jay Powell, erklärte kürzlich, dass "der Zuwachs an Arbeitsplätzen auf der Gehaltsliste im Durchschnitt 165.000 im Monat beträgt, was deutlich unter dem Wert von vor einem Jahr liegt, aber immer noch stark ist... obwohl sich die Kluft zwischen Arbeitsplätzen und Arbeitskräften verringert hat, übersteigt die Nachfrage nach Arbeitskräften immer noch das Angebot an verfügbaren Arbeitskräften". (Pressekonferenz 31.1.24).

Die jüngsten Erstanträge auf Arbeitslosenunterstützung Ende Januar zeigten einen leichten Anstieg auf 214.000, wobei die wöchentlichen Erstanträge weiterhin bei 1,833 Millionen lagen. Die Zahl der wöchentlichen Anträge Ende Januar liegt immer noch weit unter den Werten, die in einer Rezession zu beobachten sind, und es gibt noch keine Anzeichen für einen deutlichen Anstieg.

Andere Beschäftigungsdaten sind nach wie vor solide. Der Ende Januar/Anfang Februar veröffentlichte Bericht über offene Stellen und den Arbeitskräfteumschlag (JOLTS) zeigt, dass es im Dezember mit 9.026.000 immer noch reichlich Arbeitsplätze gibt. Der Höchststand der Datenreihe lag bei 12 Millionen im März 2022. Die Zahl der Neueinstellungen lag bei 5,6 Millionen, während die Zahl der Entlassungen aufgrund von Kündigungen, Entlassungen und anderen Trennungen nur 5,4 Millionen betrug.

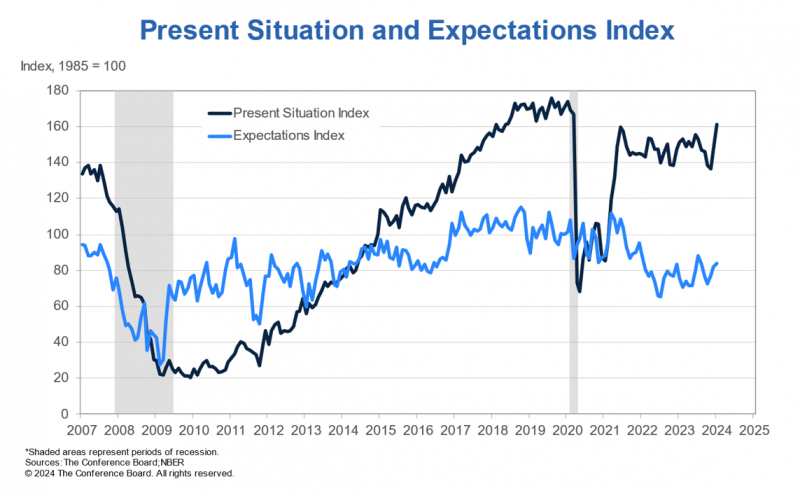

Verbrauchervertrauen

Der Index des US-Verbrauchervertrauens ist im Januar auf 114,8 gestiegen, gegenüber einem revidierten Wert von 108 im Dezember. Nach Angaben des Conference Board ist dies ein 2-Jahres-Hoch, was auf die optimistischen aktuellen Bedingungen und den Rückgang des Pessimismus in Bezug auf die Zukunft zurückzuführen ist. 45,5% der Verbraucher sagen, dass es viele Arbeitsplätze gibt, und nur 9,8% sagen, dass es schwer ist, einen Arbeitsplatz zu finden.

Auch die Einschätzung der Verbraucher hinsichtlich einer bevorstehenden Rezession ist von 73% im April letzten Jahres auf einen Tiefstand von 66% gesunken, die eine Rezession in den nächsten zwölf Monaten für eher oder sehr wahrscheinlich halten. Die Korrelation zwischen den Aktienmarktrenditen und dem Verbrauchervertrauen ist recht hoch, so dass sich ein steigendes Verbrauchervertrauen positiv auf die Aktien auswirkt.

Einzelhandelsumsätze

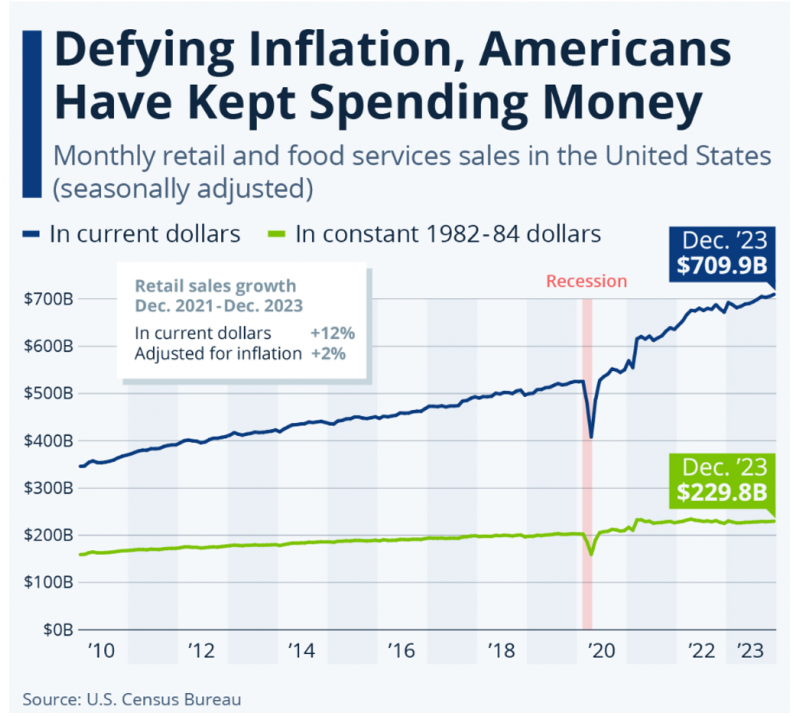

Die jüngsten Zahlen zu den Einzelhandelsumsätzen zeigen, dass die Amerikaner trotz höherer Preise weiterhin Geld ausgeben. Laut Statista stiegen die Einzelhandelsumsätze einschließlich Lebensmitteldienstleistungen im Dezember auf 709,9 Milliarden Dollar, 0,6% mehr als im Vormonat und 6% mehr als im Dezember 2022. Inflationsbereinigt liegen die Ausgaben laut Statista immer noch um 2,2% über dem Vorjahreswert in konstanten Dollar von 1982-1984. Während der Finanzkrise 2007-2009 lagen die US-Einzelhandelsumsätze 14% unter ihrem Höchststand. Da der Trend trotz der Inflation weiterhin stark ist, sind die Einzelhandelsumsätze kein Anzeichen für eine bevorstehende Rezession.

Eine der Erklärungen dafür, warum der Einzelhandel trotz der Schwäche in anderen Bereichen der Wirtschaft stark geblieben ist, liegt darin, dass die Verbraucher ihre Ersparnisse aufgebraucht haben. Die jüngsten persönlichen Konsumausgaben zeigten einen Anstieg von 134 Milliarden Dollar, während das persönliche Einkommen nur um 60 Milliarden Dollar stieg. Laut Newsweek deuten die "Daten darauf hin, dass die Verbraucher die Differenz ausglichen, indem sie in ihre Ersparnisse griffen, die im letzten Monat auf 767 Milliarden Dollar zurückgingen, nachdem sie im November noch 850 Milliarden Dollar betragen hatten... die persönliche Sparquote... fiel auf 3,7%, den niedrigsten Stand seit einem Jahr."

Bank Credit Analyst stellte in seinem Ausblick für 2024 fest, dass "der US-Verbraucher zwar (im Jahr 2023) Widerstandsfähigkeit bewiesen hat, die überschüssigen Ersparnisse der US-Haushalte aber irgendwann erschöpft sein werden, wenn man ihre jüngste Entwicklung betrachtet. Dies unterstützt die Ansicht, dass sich die US-Wirtschaft auf dem Weg in eine Rezession befindet, solange die Geldpolitik straff bleibt."

Wohnungsbau

Die National Associates of Home Builders (NAHB) gibt an, dass der kombinierte Beitrag des Wohnungsbaus zum BIP im Allgemeinen durchschnittlich 15% bis 18% beträgt, und zwar auf zwei Arten: 1) Wohnungsbauinvestitionen (3% bis 5% des BIP) und 2) Konsumausgaben für Wohnungsdienstleistungen (12% bis 13% des BIP). Die nominalen Daten des NAHB zeigen, dass sich die Wohnungsbauinvestitionen im Jahr 2023 verlangsamt haben, aber immer noch hoch sind und seit ihrem Tiefpunkt im ersten Quartal 2023 mit 1,06 Billionen Dollar und dem jüngsten Wert von 1,099 Billionen Dollar weiter gestiegen sind.

Die Wohnungsbau-Dienstleistungen haben 2023 ebenfalls weiter zugenommen und erreichten im vierten Quartal mit 3,36 Billionen Dollar einen Höchststand. Das durchschnittliche monatliche BIP der Wohnungsbauleistungen lag 2022 bei 3,05 Billionen Dollar und ist 2023 auf 3,28 Billionen Dollar gestiegen.

Die jüngsten Daten zum Wohnungsbau zeigen einen Rückgang von 4% im Jahresvergleich. Kommentare von Hausbauunternehmen und Whirlpool während der Gewinnsaison für das vierte Quartal deuten darauf hin, dass die Bruttomargen aufgrund des verstärkten Einsatzes von Anreizen gesunken sind. Dies unterstreicht einen Teil der Schwäche, die in der Branche aufgrund der hohen Hypothekenzinsen zu spüren ist. Die Verkäufe bestehender Häuser gingen im Dezember um 1% zurück und liegen 6,2% unter dem Vorjahreswert. Die Verkäufe sind rückläufig, da die Preise weiter steigen, wenn auch langsamer als während der Pandemie und der Ära der lockeren Geldpolitik.

Der Medianpreis für bestehende Eigenheime aller Wohnformen stieg im Dezember gegenüber dem Vorjahr um 4,4% auf 382.600 Dollar, was den sechsten Monat in Folge einen Preisanstieg im Jahresvergleich bedeutet. Dies ist der sechste Monat in Folge, in dem die Preise im Vergleich zum Vorjahr gestiegen sind.

Einer der Gründe für den Preisanstieg ist der nach wie vor niedrige Bestand von einer Million Einheiten im Dezember, wobei die Häuser in der Regel erst nach 29 Tagen auf dem Markt verkauft werden, was zwar eine kurze Zeitspanne ist, aber gegenüber 26 Tagen vor einem Jahr zugenommen hat. Hohe Hypothekenzinsen, bei denen die Verbraucher zu Zinssätzen gebunden sind, die weit unter oder nahe der Hälfte der aktuellen Zinssätze liegen, sind ein strukturelles Problem im Zusammenhang mit den Beständen und besseren Verkaufszahlen.

Die jüngsten Daten zum Wohnungsmarkt deuten angesichts der robusten Wohnungsbauinvestitionen und der Ausgaben für Wohnungsdienstleistungen nicht auf eine bevorstehende Rezession in diesem Quartal hin. Die Erschwinglichkeit ist für Hauskäufer immer noch schrecklich, aber die Verkäufe finden immer noch statt, und die Bestandsdaten deuten nicht auf eine Massenflucht der Bewohner aufgrund wirtschaftlicher Schwierigkeiten hin. Derzeit deutet alles auf eine sanfte Landung der Wirtschaft im Wohnungsbau hin, trotz des Gegenwinds durch hohe Preise und hohe Hypothekenzinsen.

Wirtschaftliche Schlussfolgerung

Während sich die LEIs tief in der Rezession befinden, deuten andere Wirtschaftsindikatoren darauf hin, dass die Unternehmen Arbeitskräfte horten und die Verbraucher auf Ersparnisse zurückgreifen konnten, um sich höhere Preise leisten zu können. Solange der Verbraucher beschäftigt bleibt und die LEIs wieder steigen, haben wir gute Chancen auf eine sanfte Landung. Wenn die Unternehmen im Jahr 2024 umfangreiche Entlassungspläne aufstellen, um ihre Gewinne zu schützen, kann sich dieser Zyklus ändern. Die Beschäftigung kann also stark mit steigenden oder fallenden Unternehmensgewinnen korreliert sein. Wenden wir uns nun dem letzten zu analysierenden Bereich zu, den Unternehmensgewinnen.

Gewinnausblick 2024

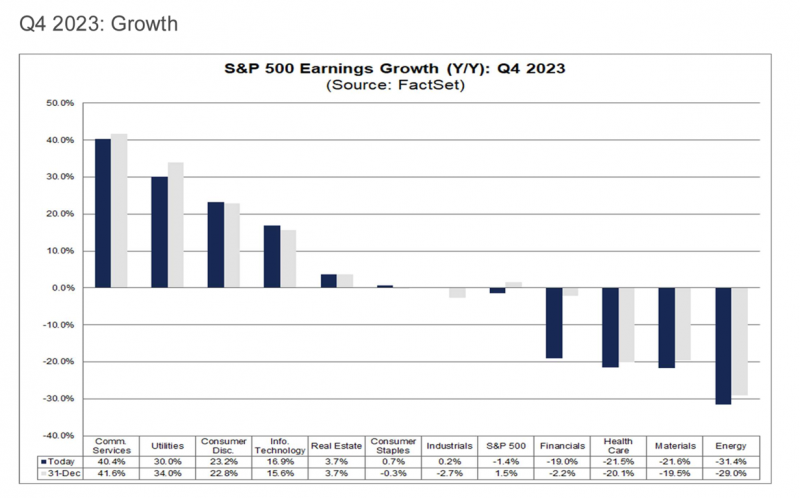

Mit 69% der S&P 500-Unternehmen, die am 26. Januar Bericht erstattet haben, zeigt FactSet, dass die Gewinne im Jahresvergleich auf der Grundlage von Schätzungen und Ergebnissen für die Bereiche Finanzwesen (-19%), Gesundheitswesen (-21,5%), Werkstoffe (-21,6%) und Energie (-31,4%) zurückgegangen sind. Gewinnzuwächse gab es vor allem bei den Kommunikationsdiensten (+40,4%), den Versorgern (+30%), den Verbrauchsgütern (+23,2%) und der Informationstechnologie (+16,9%).

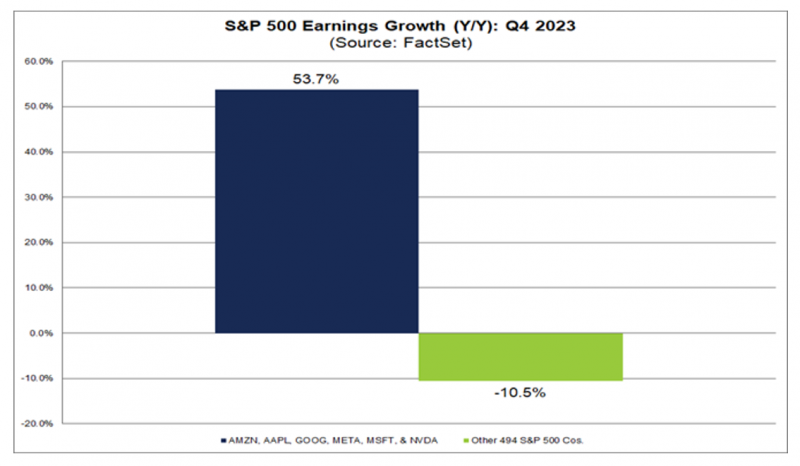

Die Gewinnsaison für das vierte Quartal 2023 ist bereits in vollem Gange. Fünf der sechs größten Unternehmen der "Magnificent Seven" haben Ende Januar ihre Ergebnisse veröffentlicht. Wenn wir uns das Gewinnwachstum im letzten Quartal ansehen, ist der Großteil davon auf diese sechs Unternehmen zurückzuführen.

FactSet hat dies in einem Artikel hervorgehoben. Basierend auf den Schätzungen für das nächste Quartal wird für Nvidia, Amazon, Meta Platforms und Alphabet ein Gewinnwachstum von 79,7% im Vergleich zum Vorjahr für Q1 2024 erwartet. Wenn man diese vier Unternehmen herausnimmt, wird für den Rest der 496 Unternehmen im S&P 500 ein Gewinnwachstum von nur 0,3% prognostiziert. Das ist keine große Veränderung gegenüber dem Vorquartal. Eine Handvoll Unternehmen bremst das Gewinnwachstum des S&P 500.

Zu sagen, dass das Gewinnwachstum anämisch ist, ist eine Untertreibung, wenn man sich die anderen 496 Unternehmen außerhalb von Amazon, Apple, Alphabet, Meta, Microsoft und Nvidia ansieht. Die Erwartungen an die Magnificent Seven, die derzeit die ganze Welt des S&P 500 auf ihren Schultern zu tragen scheinen, sind enorm hoch. Aufgrund ihrer Bedeutung werde ich mich auf ihre jüngsten Ergebnisse und Trends konzentrieren.

Wichtige Berichte

Alphabet fiel kürzlich um 7,4% nach den Ergebnissen, da die Anleger nach einem beträchtlichen Anstieg des Aktienkurses im Vorfeld der Ergebnisse auf die Nachricht hin verkauften. Googles Umsatzwachstum bei der Suche verbesserte sich um 12,7% im Vergleich zu 11% im letzten Quartal, während der Cloud-Umsatz um 26% im Vergleich zu 22% im vorherigen Quartal stieg. Die Aktie ist im Jahresvergleich um 55% gestiegen, vor allem aufgrund der Hoffnung auf ein KI-Wachstum und den Ausbau der Fähigkeiten von Gemini und Bard, den KI-Tools von Alphabet.

Infolge der Anziehungskraft von KI erhöht das Unternehmen seine Investitionen mit geringer Aussicht auf Rentabilität, und der CFO merkte an, dass die Investitionsausgaben im Jahr 2024 deutlich höher sein werden. Das Umsatzwachstum im Bereich Werbung war mit einem Plus von 11% im Jahresvergleich stark, wobei YouTube mit einem Wachstum von 16% besonders hervorstach, verglichen mit 11,3% im dritten Quartal.

Microsoft konnte zum vierten Mal in Folge einen zweistelligen Gewinn je Aktie (EPS) erzielen, der sich positiv auf den Umsatz auswirkte und das erste Quartalsergebnis seit der Übernahme von Activision Blizzard darstellt. Azure wuchs um 28%, wobei 6% auf KI-Dienste entfielen, was den Rückgang des Wachstumstrends seit dem Dezemberquartal 2022 mit einem Wachstum von 38% stoppte. Der Bericht ist ein gutes Omen für Amazons AWS-Segment für Cloud Computing. Die Aktie fiel nach den Gewinnmeldungen von ihren Allzeithochs und fiel am Mittwoch um 2,69%, aber der langfristige Charttrend ist seit der Talsohle Ende 2022 aufwärts gerichtet.

Nvidia ist leicht gestiegen, fiel aber kürzlich aufgrund der Ergebnisse von AMD, die Ende Januar um 2,4% fielen, da das Unternehmen eine negative Umsatzprognose abgab. Die Prognose liegt bei knapp 1% Wachstum im Jahresvergleich für das nächste Quartal und damit unter den Erwartungen. Wie kürzlich bekannt gegeben wurde, stieg der Umsatz im vierten Quartal um 10,2% auf 6,17 Milliarden. Im Bereich Gaming stieg der Umsatz im Jahresvergleich um 17%. Die Umsätze im Bereich Embedded Systems, die vor allem im Automobil- und Industriebereich eingesetzt werden, sanken im Jahresvergleich um 24%.

Die Umsätze im Bereich Data Center und Client stiegen im Jahresvergleich um 38%, da das Unternehmen im Quartal einen Anstieg des CPU-Server-Anteils verzeichnete.

Die Client-Umsätze stiegen um 62%. Das Unternehmen prognostiziert für die Zukunft ein Wachstum der GPU-Umsätze, der Umsätze im Rechenzentrum und der Client-Umsätze. Der Gaming-Umsatz wird wahrscheinlich um einen zweistelligen Prozentsatz zurückgehen, und die Nachfrage nach Embedded Systems wird voraussichtlich bis 1H24 schwach bleiben. AMD ist der Außenseiter im Vergleich zu Nvidia, wenn es um den Umsatzanteil von KI-Chips geht, aber es gibt einen gewissen Einblick in die Branche, insbesondere im Bereich Gaming, und wie die Investoren auf die am 21. Februar veröffentlichten Ergebnisse reagieren könnten.

Fazit zu den Gewinnen

Die FactSet-Analyse vom 26. Januar zeigt, dass von den 268 Unternehmen im S&P 500, die eine Gewinnprognose für das laufende Geschäftsjahr abgegeben haben, 136 eine negative Prognose und 132 eine positive Prognose abgegeben haben, was fast einem Münzwurf entspricht. Ebenfalls von FactSet stammen die Gewinnprognosen für den S&P 500, die für das gesamte Jahr ein Wachstum von 4,6% im ersten Quartal, 9,4% im zweiten Quartal, 7,7% im dritten Quartal und 21,3% im vierten Quartal erwarten. Eine harte Landung in der Wirtschaft kann es nicht geben, wenn die Gewinne wachsen. Natürlich kann man darüber streiten, ob das Wachstum des S&P 500 in erster Linie auf eine Handvoll Unternehmen zurückzuführen ist.

Aus der Bewertungsperspektive betrachtet, liegt das voraussichtliche 12-Monats-Kurs-Gewinn-Verhältnis (KGV) für den S&P 500 bei 20. Das ist höher als der 5-Jahres-Durchschnitt von 18,9 und der 10-Jahres-Durchschnitt von 17,6. Informationstechnologie (mit 28,3) und zyklische Konsumgüter (mit 24,4) weisen die höchsten Bewertungs-KGVs unter den Sektoren auf, während Energie (mit 11,6) und Finanzwerte (mit 14,9) am unteren Ende liegen.

Geopolitische Risiken

COVID-19 und der Krieg in der Ukraine haben die Abhängigkeit der Welt von den Versorgungsketten verdeutlicht, wobei Versorgungsschocks die Preise in die Höhe treiben. Die Produktion konzentriert sich nach wie vor auf eine kleine Zahl von Ländern wie Indien, Vietnam und China. Etwa 90% des Welthandels werden über die Seewege abgewickelt, und diese sind durch Piraterie, Angriffe der Houthi und die iranische Marine im Nahen Osten gefährdet. Geopolitische Risiken, die diese Lieferketten ins Wanken bringen, stellen eine zunehmende Bedrohung für die Weltwirtschaft dar.

Naher Osten

Der Ölpreis ist aufgrund der Besorgnis über eine Verschärfung des Nahostkonflikts mit dem Iran angestiegen. Und das, obwohl die Organisation der erdölexportierenden Länder (OPEC) für das Jahr 2024 eine geringere Nachfrage meldet. Die Scharmützel im Roten Meer beeinträchtigen die Schifffahrt. CNBC berichtet, dass 90% des Verkehrs in Richtung Suezkanal wegen der Angriffe der Houthi-Rebellen und des Drucks der iranischen Marine umgeleitet werden.

Der Konflikt im Gazastreifen hat die Pläne Israels zur Wiederherstellung seiner Verteidigungslinie neu belebt. Während der Konflikt im Süden weitergeht, beginnt Israel, seine Nordgrenze und die Bedrohung durch die Hisbollah ins Visier zu nehmen. Ein Zweifrontenkrieg ist niemals ratsam und könnte die Ressourcen belasten. Ein Eingreifen der USA würde den Iran höchstwahrscheinlich dazu ermutigen, die Hisbollah zu unterstützen und einen größeren Konflikt auszulösen.

Laut Reuters sind die US-Stützpunkte und die Präsenz im Nahen Osten seit dem Höchststand von 160.000 Soldaten im Irak im Jahr 2007 und mehr als 100.000 Soldaten in Afghanistan im Jahr 2011 zurückgegangen. Derzeit sind es etwa 30.000, aber es gibt Bestrebungen, die US-Präsenz wegen der zunehmenden Konflikte und der Störungen auf den Seewegen zu erhöhen.

Chinas Wirtschaft

Die Nachrichtenagentur Reuters meldete kürzlich, dass das verarbeitende Gewerbe in China im Januar den vierten Monat in Folge geschrumpft ist. Der Bericht zeigt, dass der Einkaufsmanagerindex (PMI) von 49 im Dezember auf 49,2 gestiegen ist, aber immer noch unter dem Schwellenwert von 50 liegt. Es wird erwartet, dass im kommenden Monat ein gewisser Rückgang zu verzeichnen sein wird, da das Land das am 10. Februar beginnende Neujahrsfest feiert.

Offizielle Daten zeigen, dass das Land im vergangenen Jahr um 5,2% gewachsen ist. Der Verkauf von Eigenheimen ist um 34% zurückgegangen, da die politischen Entscheidungsträger die Spekulation in diesem Bereich eindämmen wollen. Viele Analysten befürchten, dass der Rückgang der Produktionstätigkeit in China ein Zeichen für die anhaltende Schwäche der weltweiten Nachfrage ist.

Die People's Bank of China kündigte eine Senkung des Mindestreservesatzes ab dem 5. Februar um 50 Basispunkte an, die größte Senkung seit zwei Jahren, die laut Reuters 140 Mrd. USD an Liquidität bringen wird. Die Regierung soll auch Maßnahmen zur Verbesserung der kommerziellen Kredite angekündigt haben, aber ich habe sie noch nicht gesehen. Der Shanghai Composite Index stieg Ende Januar aufgrund dieser Nachricht an, gab diese Gewinne jedoch schnell wieder ab. Der Shanghai-Index ist im vergangenen Jahr um 3,7% gefallen und befindet sich weiterhin im Abwärtstrend.

Wahljahr

In diesem Jahr finden Präsidentschaftswahlen statt, und obwohl es sich nicht um ein geopolitisches Risiko handelt, ist es doch ein politisches! First Trust hat einen Bericht erstellt, aus dem hervorgeht, dass die durchschnittliche Rendite des S&P 500 in einem Präsidentschaftswahljahr seit 1928 um 11,28% gestiegen ist - wobei 19 der 23 Jahre eine positive Performance aufwiesen. Das sind gute Quoten! Sie stellen auch fest, dass die Performance sehr ähnlich war, wenn ein Demokrat oder ein Republikaner einen Demokraten im Amt ablöste, mit einem Unterschied von nur 1,9% beim durchschnittlichen Gewinn. Alles in allem legen die Daten nahe, dass Sie Ihre Anlageentscheidung nicht davon abhängig machen sollten, wer gewählt wird.

Schlussfolgerung zu den geopolitische Risiken

Die geopolitischen Risiken sind nach wie vor hoch und haben in den letzten Jahren zugenommen. Handelskriege mit China, Russland gegen die Ukraine, Scharmützel im Roten Meer und im Nahen Osten sowie die Frage, ob China einen reibungslosen Übergang von einer auf staatlichen Investitionen und Handel basierenden Wirtschaft zu einer konsumorientierten Wirtschaft schaffen kann. Chinas Absicht, sich Taiwan freiwillig oder gewaltsam einzuverleiben, gibt den Anlegern viel Anlass zur Sorge. Aber eine Sorge, die uns nicht beschäftigen sollte, ist die Wahl. Während das Land in vielen Fragen tief gespalten ist, entwickelt sich der Aktienmarkt in der Regel gut, unabhängig davon, wer gewählt wird, wie die historischen Renditen von 1928 bis heute zeigen.

Schlussfolgerung

Betrachtet man die Geldpolitik, das bescheidene Wirtschaftswachstum, die positiven Gewinnaussichten und die überschaubaren geopolitischen und politischen Risiken, ist die Wahrscheinlichkeit einer sanften Landung hoch. Unter der Oberfläche der Gewinne des S&P 500 gibt es immer noch genug Grund zur Sorge, da der Großteil des Wachstums auf eine kleine Handvoll Unternehmen zurückzuführen ist. Die Makrodaten deuten nicht darauf hin, dass sich die Unternehmen von ihren Mitarbeitern trennen wollen. Ganz im Gegenteil, sie zögern weiterhin, Talente zu verlieren.

Die Zahl der Anträge auf Arbeitslosenunterstützung und die Kluft zwischen Einstellungen und Entlassungen aufgrund von Entlassungen und Kündigungen scheint ebenfalls überschaubar zu sein. Die Verbraucher haben sich angesichts der Inflation als widerstandsfähig erwiesen und werden von der anhaltenden Disinflation profitieren, auch wenn ein großer Teil davon auf einen konstanten Konsum zurückzuführen ist, während die Preise aufgrund einer sinkenden Sparquote gestiegen sind. Angesichts der in diesem Bericht vorgestellten Daten scheint eine sanfte Landung im Januar wahrscheinlich zu sein.

Als Anleger sollten wir weiterhin an unseren Benchmark-Allokationen festhalten. Wenn Sie Aktien auswählen, sollten Sie der Gewinnsaison und den Plänen Ihres Unternehmens, die Rentabilität zu steigern, neue Märkte zu erschließen und neue Produkte zu verkaufen, besondere Aufmerksamkeit widmen.

© Ryan J. Puplava

Dieser Artikel wurde am 05.02.2024 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.