Säkularer Rohstoff- und Kriegszyklus wird 2024 weiter an Fahrt aufnehmen!

04.03.2024 | Dr. Uwe Bergold

Bereits am 05.03.2015(!) publizierten wir zu der sich immer weiter zuspitzenden Geopolitik einen Marktkommentar mit dem Titel "Rohstoff- und Kriegszyklen gehen immer Hand in Hand", in dem man unter anderem Folgendes lesen konnte:

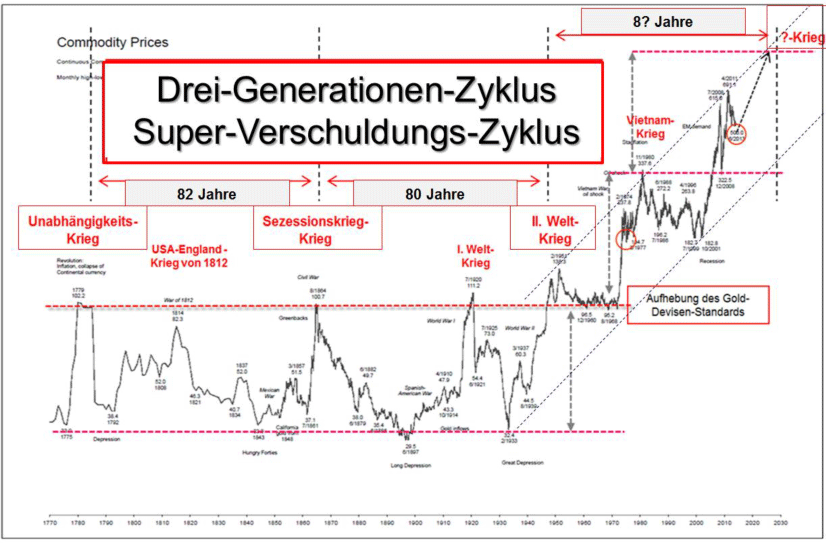

"Als wir vor 15 [aktuell: 23] Jahren strategisch in den Gold- und Rohstoffsektor wechselten, wiesen wir bereits damals auf den Umstand hin, dass jede säkulare Rohstoff-Hausse unzertrennbar mit Geldentwertung (Inflation) und geopolitischen Unruhen (Krieg) einhergeht. Die Wirtschaftsgeschichte der vergangenen 250 Jahre ist voll mit Beispielen davon (siehe hierzu bitte Abb. 1). Zum Thema Geldentwertung und Inflation haben wir seit dem Jahrtausendwechsel unzählige Kommentare verfasst, weshalb wir diesmal auf diese Thematik nicht mehr näher eingehen wollen."

Quelle: GR Asset Management, Dr. Uwe Bergold

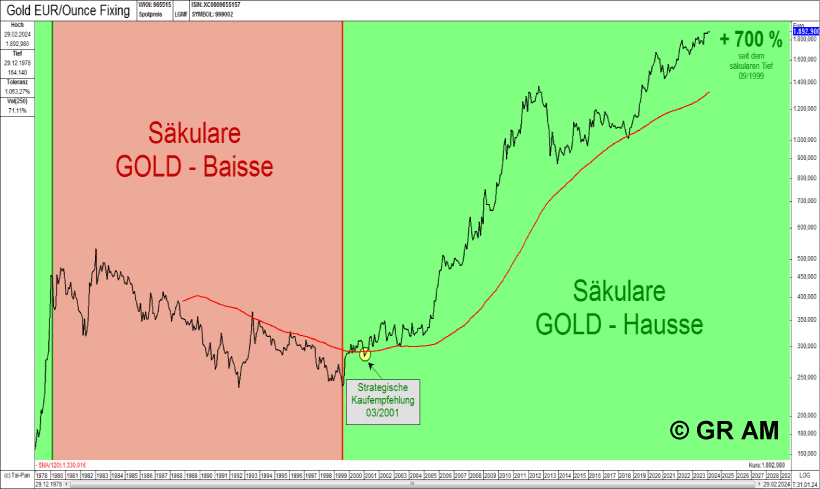

Nur so viel: Seit der Einführung des Euro als Buchgeld im Januar 1999 hat die europäische Einheitswährung in Unzen Gold (Inflationsmessung durch den Markt) mehr als 75 [aktuell: 85] Prozent an Wert verloren. Mit den 100 Euro, mit denen Sie am 01.01.1999 noch 12,7 Gramm Gold kaufen konnten, können Sie aktuell nur mehr 2,8 [aktuell: 1,4] Gramm des Edelmetalls erwerben. Und diese Entwicklung wird sich - trotz der ständigen Stabilitätsbekundung durch die EZB - exponentiell weiterentwickeln "

Desweitern konnte man Folgendes darin lesen:

" Langfristig korrelieren nur Gold und Rohstoffe positiv zur Inflation. Je näher sich eine säkulare Rohstoff-Hausse dem Ende zubewegt, desto dynamischer werden die Ausschläge. Verursacht wurden diese extremen Rohstoffpreisanstiege am Ende jeder Hausse durch sich immer massiv zuspitzende Geopolitik. Interessanterweise stiegen einige Male Rohstoffpreise sogar noch nach dem Ende des Krieges eine Weile weiter [Vermehrter Rohstoffverbrauch durch Wiederaufbau]. Betrachtet man die vergangenen 250 Jahre, so kann man zirka alle 30 bis 40 Jahre ein säkulares und alle 70 bis 80 Jahre ein Drei-Generationen-Rohstoffpreishoch, inklusive einem Kriegsende [Super-Verschuldungs-Zyklus-Ende], feststellen

Säkulares und gleichzeitig Generationen-Rohstoffpreishoch 202?, während oder ? Jahre nach dem ?-Krieg: Massenenteignung durch globales QE (Politik der Notenpresse) "

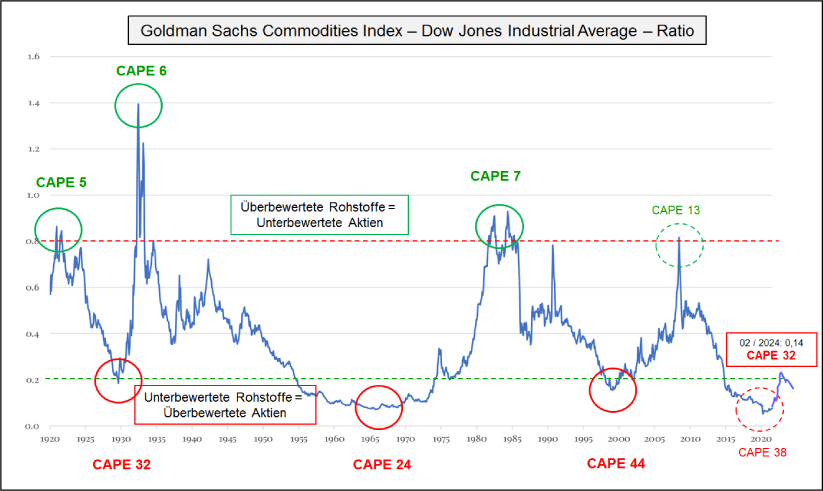

Wo stehen wir im aktuellen Rohstoff- (Inflations-) & Kriegszyklus bei relativer Betrachtung der Rohstoffpreise gegenüber dem US-Aktienindex (US-Wirtschaft)?

Quelle: GR Asset Management, Dr. Uwe Bergold

Um eine strategische Lagebestimmung innerhalb der Rohstoff- (Inflations-) und Kriegszyklik vornehmen zu können, reicht es nicht die subjektive Rohstoffpreisentwicklung in US-Dollar (abhängig von der US-Geldpolitik) zu betrachten (siehe hierzu Abbildung 1), sondern es muss zwingend die objektive Rohstoffwertentwicklung gegenüber dem US-Aktienmarkt (reale Marktbetrachtung unabhängig von der US-Geldpolitik) berücksichtigt werden.

Nur diese relative Betrachtung gibt eine Auskunft über den aktuell objektiven Wert oder die aktuelle Kaufkraft der Rohstoffe gegenüber des/der US-Aktienmarktes/US-Wirtschaft. Betrachtet man nun relativ die Rohstoffpreisentwicklung in Abbildung 2, so zeigt sich doch aktuell mit einem CAPE (Shiller-KGV) von 32 noch immer eine ähnliche historische Unterbewertung des Rohstoffsektors (Überbewertung der US-Aktienmarktes) wie zuletzt 1929 (CAPE von 32), 1966 (CAPE von 24) und 2000 (CAPE von 44)!

In unserem Marktkommentar vom 03.05.2023 mit der Headline "Rohstoff- und Konsumentenpreise erst in der Bodenbildungsphase Inflations- und Kriegszyklus nimmt im zweiten Halbjahr wieder an Fahrt auf" konnte man hierzu Folgendes lesen:

"Abseits der hohen, nominal sichtbaren, Volatilität an den Weltbörsen zu Jahresbeginn, kam es im Januar 2022 - in Bezug auf die relative Intermarket-Betrachtung - zum vierten strategischen Kaufsignal für Rohstoffe in den vergangenen 100 Jahren! Die jeweiligen relativen Rohstoffpreistiefpunkte (vice versa relativen Aktienmarkthochpunkte) waren in den Jahren 1929, 1966, 1999 und zuletzt 2020.

Das strategische Intermarket-Kaufsignal wurde markttechnisch am 21.01.22 zu Wochenschluss generiert und nun zum Monatsende hin bestätigt. Nach dem 1930er (Beginn WW2), 1970er (Nahostkriege) und 2000er (Krieg gegen Terror) Jahrzehnt gehört nun das 2020er Jahrzehnt ebenfalls eindeutig wieder den Rohstoffen (inkl. Gold), mit all den dazugehörigen politischen (Revolution und/oder Krieg?) und wirtschaftlichen Problemen (Inflation gerät außer Kontrolle?)

Der Ukraine-Krieg stellt "nur" den geopolitischen Startpunkt (nach dem Corona Shutdown-Tief im März 2020) für das aktuelle Inflations- und Kriegsjahrzehnt dar

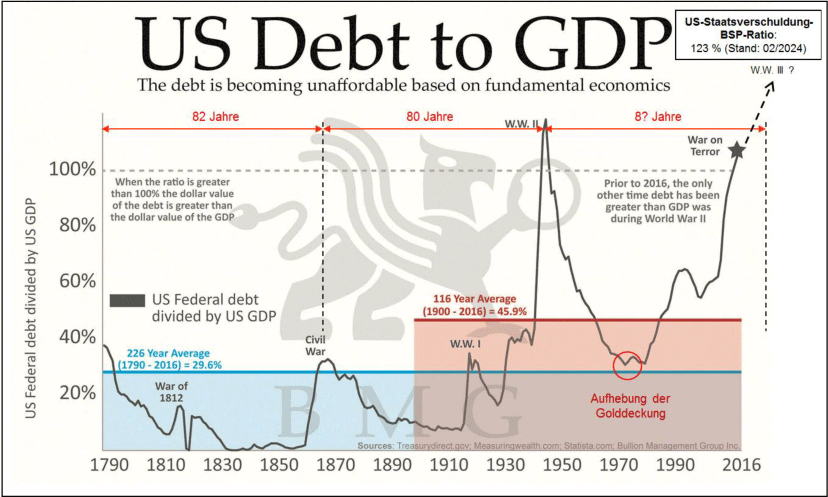

Anschließend besprachen wir das eigentliche Problem "Staatsverschuldung" als Ursache für die "Rohstoff-, Inflations- & Kriegszyklik" im Marktkommentar 11/2023. Hierin konnte man unter anderem Folgendes lesen:

"Mit dem Ausbruch des Krieges zwischen Israel und der Hamas am 07.10.2023 im Nahen Osten, wird der Inflations- und Kriegszyklus wieder an Fahrt aufnehmen! Zum Thema Krieg und Staatsverschuldung (versteckte "Inflationssteuer") konnte man im Marktkommentar vom 05.03.2023 darüber hinaus noch lesen

im Mittelalter begann die Hochphase der Staatsverschuldung. Insbesondere Kriegsausgaben trieben die Staatsschulden in die Höhe " (siehe hierzu die Korrelation der US-Staatsverschuldungs- mit der Kriegszyklik in Abbildung 3).

Quelle: BMG Bullion Management Group Inc., bearbeitet durch Dr. Uwe Bergold

Der Milliardär und Hedge-Fonds-Manager Paul Tudor Jones wurde zur Thematik Staatsverschuldung und aktueller Kriegszyklik auf der Informationsplattform "Zerohedge" am 10.10.2023 wie folgt zitiert (Übersetzt auf Deutsch):

"Sie haben die geopolitische Ungewissheit... die Vereinigten Staaten befinden sich wahrscheinlich in der schwächsten Haushaltslage seit dem Zweiten Weltkrieg mit einer Verschuldung von 122% des BIP ". Mit Blick auf die prekäre geopolitische Lage, bei der er feststellte, dass die Welt jetzt drei große Krisenherde hat, nämlich i) den Ukraine-Krieg, ii) den Israel-Krieg und iii) möglicherweise China und Taiwan, sagte PT "Wo es wirklich schlimm wird, ist natürlich, wenn der Iran und Israel in einen direkten Konflikt geraten, denn dann besteht die Möglichkeit, dass es zu einer Art Ersten Weltkrieg kommt, in den alle involviert sind."

Des Weiteren konnte man im Marktkommentar 11/2023 Folgendes lesen:

" Alles bereitet sich auf einen großen Krieg im Nahen Osten vor. Sollte es hierbei zu einer Eskalation mit dem Iran kommen, wovon wir ausgehen, werden die Rohölpreise unkontrolliert in die Höhe schießen, da der Iran das Öltransportnadelöhr "Die Straße von Hormus" kontrolliert (Unterbrechung der Öllieferkette).

Da alle Rohstoffe und Fertiggüter global transportiert werden müssen, wird eine wahrscheinlich kommende Rohölpreisexplosion (passierte in jedem vergangenen Superverschuldungszyklus-Finale) zwangsweise für massiv steigende Rohstoff-, Erzeuger- und Konsumentenpreise führen. Gold wird hierbei als "Inflationsseismograph" als erstes reagieren und sein signifikanter Bruch über das Allzeithoch, welches bei 2070 USD/Unze notiert, wird die finale Rohstoffpreisexplosion, inkl. der finalen Rohstoffaktien-Hausse, einleiten "

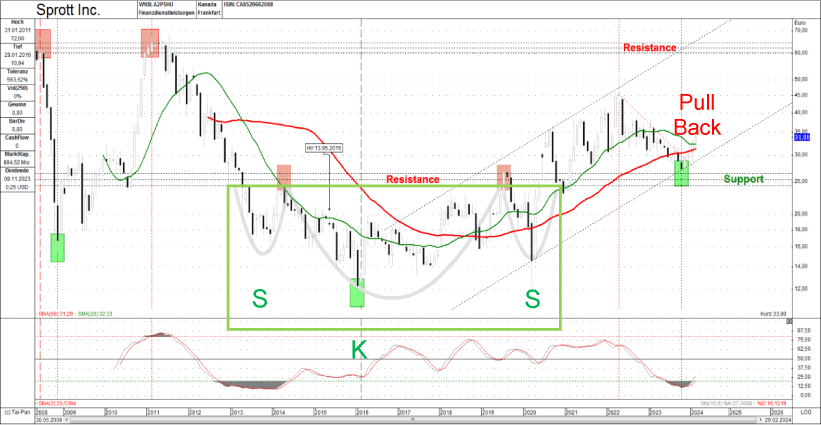

Betrachtet man aktuell den Aktienkurs des globalen Marktführers - in Bezug auf Investmentprodukte zum Thema Edel- & Basismetalle, Uran, Lithium und Seltene Erden - Sprott Inc. (ca. 1 Mrd. USD Marktkapitalisierung bei ca. 30 Mrd. USD verwaltetem Vermögen), so signalisiert dessen Kursentwicklung in den vergangenen Monaten ein mögliches Ende der Rohstoffpreiskonsolidierung, welche im April 2022 begann (siehe hierzu Abbildung 4).

Quelle: GR Asset Management, Dr. Uwe Bergold

Der Sprott-Kursverlauf in Abbildung 4 visualisiert quasi ein Massenpsychogramm als kumuliertes Kauf-/Verkaufsverhalten aller Metall(aktien)-Investoren der vergangenen knapp 16 Jahre. Nach dem Doppeltop 2008 und 2011 generierte Sprott im Januar 2016 sein Tief mit einem Verlust von -85 (!) Prozent. Daraufhin generierte das Rohstoffunternehmen eine langfristig umgekehrte S-K-S-Formation als strategische Basis für die zweite zyklische Rohstoff-Hausse (erste zyklische Rohstoff-Hausse lief von 1998 bis 2008).

Nach der Vollendung der langfristigen Bodenformation stieg Sprott Inc. bis April 2022, um daraufhin einen Pull-Back auf die S-K-S-Ausbruchslinie zu starten. Der ehemalige Widerstandsbereich wurde zur Unterstützung, von dem sich das Unternehmen aus nun wieder nach oben entwickelt und somit den Start der nächsten Phase der strategischen Rohstoff-Hausse signalisiert.

Der geschäftsführende Gesellschafter von Sprott Inc., John Hathaway, äußerte sich in einem Interview zum Thema Diskrepanz zwischen Goldpreis und Goldaktien, publiziert am 27.02.24 auf "Goldseiten.de", unter anderem wie folgt:

" Neben einem höheren Goldpreis gibt es weitere Faktoren, die das Interesse am Goldmarkt steigern könnten. Was könnte das sein? Ich denke, es wäre eine Rückkehr zum Mittelwert, nicht nur bei den Goldminen, sondern auch auf den externen Märkten. Wir alle wissen, dass der Aktienmarkt im Wesentlichen schon immer von sieben Unternehmen angetrieben wurde Noch einmal, wenn man ein Contrarian ist, ist es ein einfacher Handel verkaufen Sie die Magnificent 7, wie es (Stanley) Druckenmiller gerade getan hat, und suchen Sie nach etwas, das völlig unberücksichtigt ist", rät Hathaway während des Interviews "

Ein weiteres Interview zum Thema "Große Diskrepanz auf dem Goldmarkt" wurde mit dem Milliardär Ross J. Beaty, Gründer von Pan American Silver und Equinox Resources, am 01.03.24 auf "Goldseiten.de" publiziert. Hierin konnte man unter anderem lesen:

" Der Goldmarkt bewegt sich derzeit in unbekannten Gewässern ein Phänomen, das selbst der Brachenveteran und Bergbaumagnat Ross Beaty noch nie erlebt hat. Beaty, der mehrere Rohstoffunternehmen gegründet und veräußert hat und derzeit Vorsitzender von Pan American Silver Corp. und Alterra Power Corp. ist, erlebt zum ersten Mal in seiner 39-jährigen Karriere eine deutliche Diskrepanz zwischen steigenden Goldpreisen und fallenden Bewertungen von Goldaktien, erklärt er Kitco News in einem Interview.

"So schlimm war es in meiner ganzen Karriere noch nie. Es ist die schlimmste Diskrepanz, die ich seit Jahrzehnten gesehen habe", sagt Beaty und wies auf eine bedeutende Anomalie hin, die traditionelle Marktkorrelationen und Anlegererwartungen in Frage stellt.

Trotz der rätselhaften Lage der Goldaktien ist Ross Beaty nach wie vor optimistisch für Gold "Ich bin so bullisch in Bezug auf Gold ... dass ich beschlossen habe, in großem Stil einzusteigen", meint er und verdeutlicht damit seinen proaktiven Ansatz, von der anhaltenden Attraktivität des Goldes zu profitieren. Aktuell rät er allen Anlegern dazu, Edelmetallaktien zu kaufen und zu halten, denn "im Moment ist alles im Angebot" Der Experte plädiert für eine diversifizierte Anlagestrategie und hebt das Potenzial von Junior-Entwicklern und -Produzenten in der aktuellen Marktdynamik hervor "

Betrachtet man nun, nach den Aussagen der beiden Urgesteine der Minenindustrie John Hathaway und Ross Beaty ("Diskrepanz am Goldmarkt"), die Goldminenentwicklung in USD, in Gold (HUI-Gold-Ratio) und gegenüber dem US-Aktienmarkt (HUI-DJIA-Ratio) in Abbildung 5, dann gibt es zum Thema historisch einmalige Unterbewertungsanomalie der Goldminenindustrie nichts mehr hinzuzufügen!

Quelle: GR Asset Management, Dr. Uwe Bergold

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird! Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleiheblase" (2018), wird die epochale Krise, welche zum Jahrtausendwechsel begonnen hat, mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

"In schlecht regierten Nationen gilt die Inflation der Währung als erstbestes Allheilmittel. Das zweit beste ist Krieg. Beides bringt vorübergehend Hochkonjunktur, beides bringt permanenten Ruin. Beide dienen politischen und wirtschaftlichen Opportunisten als Zuflucht." - Ernest Hemingway

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

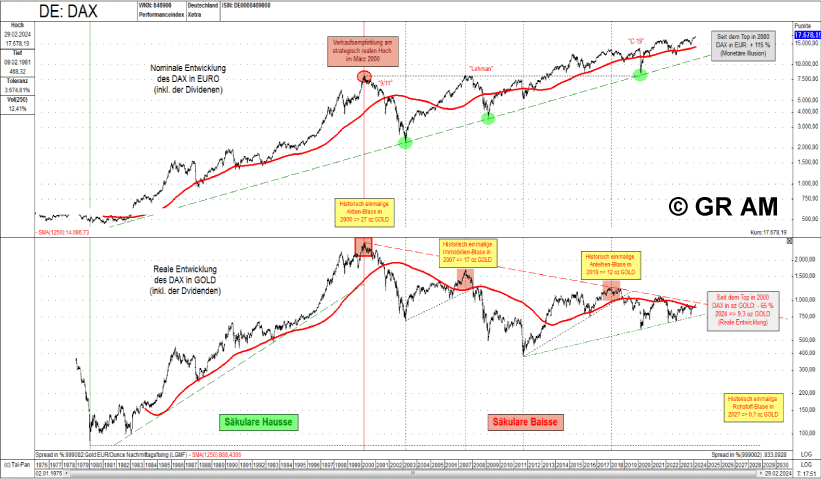

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.