Die mysteriöse Goldrallye geht weiter

03.04.2024 | Markus Blaschzok

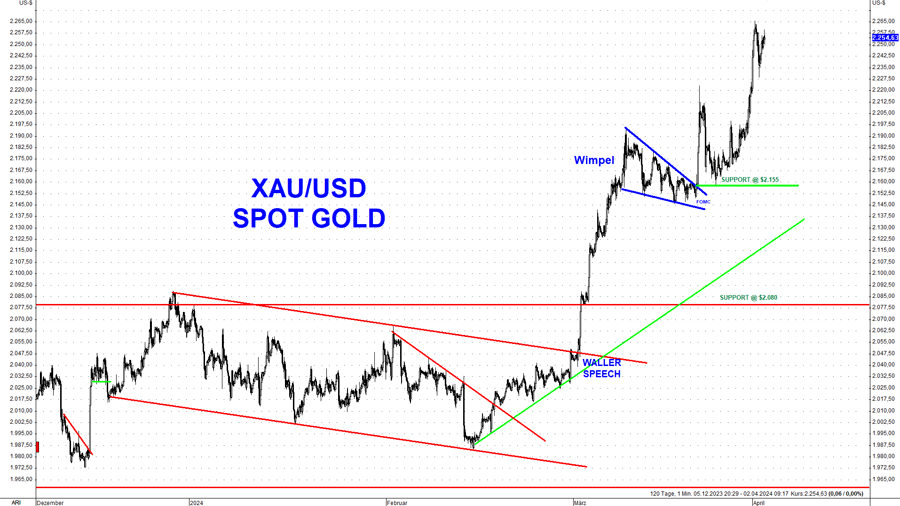

Zum Wochenbeginn stieg der Goldpreis auf ein neues Allzeithoch bei 2.265 $ (2.100 ) an, trotz einer Stärke des US-Dollars. Spekulanten waren erneut aggressiv als Käufer aktiv, nachdem in der Vorwoche die technische Unterstützung bei 2.155 $ verteidigt und somit der bullische Ausbruch aus der Wimpel-Formation bestätigt werden konnte. Dies führte zu Anschlusskäufen mit einem weiteren Preispotenzial von nochmals 100 $-150 $ je Feinunze, das mittlerweile größtenteils abgearbeitet wurde.

Selbst hawkishe Aussagen von US-Notenbankern in der letzten Woche konnten der Rallye bisher kein Ende bereiten ebenso wie die bisher vermeintlich robuste US-Wirtschaft, die stärkere Inflation und die folglich gesunkenen Zinserwartungen des Marktes.

Die Hintergründe des mysteriösen und untypischen Preisanstiegs liegen noch immer im Dunkeln. Weder institutionelle Käufe sind für diese Rallye verantwortlich, da die ETF-Produkte im letzten Jahr Abflüsse verzeichneten, noch die Spekulanten am Terminmarkt, deren Positionierung nicht nennenswert anstieg und der Terminmarkt ohnehin überkauft war. Die starke physische Nachfrage Chinas hat sicherlich zu der Stärke des Goldpreises und dem Defizit am Goldmarkt beigetragen.

Die chinesische Notenbank (PBoC) hatte ihre Goldreserven im Jahr 2023 um die Rekordmenge von 735 Tonnen Gold ausgeweitet. Darüber hinaus erwarben chinesische Privatinvestoren ca. 1.411 Tonnen Gold im vergangenen Jahr und allein im Januar 2024 waren es 228 Tonnen Gold. Die chinesischen Käufe mögen ihren Teil zu der Rallye des Goldpreises beigetragen haben, doch ist diese Erklärung nicht ausreichend, weshalb die Hintergründe der mysteriösen Rallye noch ungeklärt sind.

Während am Goldmarkt eine wahre Goldgräberstimmung herrscht, leidet der Silbermarkt weiterhin unter einem physischen Überangebot, weshalb die Rallye am Silbermarkt bisher dürftig ausfiel. Normalerweise gibt es eine enge Korrelation aller Edelmetalle untereinander, die sich in den letzten beiden Jahren jedoch sukzessive auflöste. In der Vergangenheit kauften Handelssysteme automatisch Silber, wenn der Goldpreis anstieg et vice versa, doch haben diese Handelssysteme mittlerweile aufgegeben gegen das physische Überangebot anzukämpfen. Es ist jedoch gut möglich, dass diese Korrelationen früher oder später zurückkehren werden.

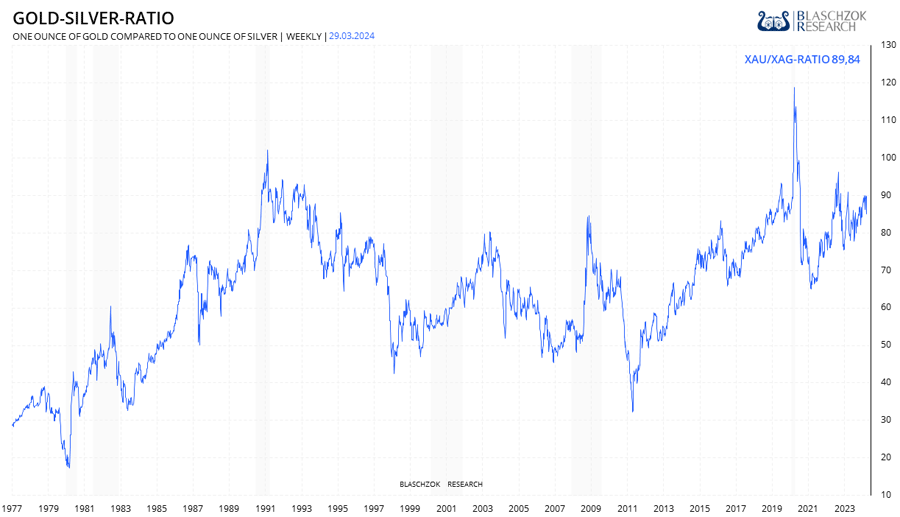

Das Gold-Silber-Ratio handelt mit 90 aktuell auf einem historischen Hoch, was zeigt, dass Silber historisch günstig zum Goldpreis ist. Nimmt die Investmentnachfrage nach Silber weiter zu, so könnte es in der Zukunft eine Aufholjagd des Silberpreises zum Goldpreis geben und das Gold-Silber-Ratio erneut in den Bereich um die 30 fallen, was einer massiven Outperformance von Silber zu Gold entsprechen würde. Es ist langfristig unwahrscheinlich, dass das Gold-Silber-Ratio nicht wieder deutlich unter 90 fallen wird, weshalb langfristig orientierte Investoren aktuell ein besseres Chance-Risiko-Verhältnis bei Silber vorfinden als bei einem Investment in Gold.

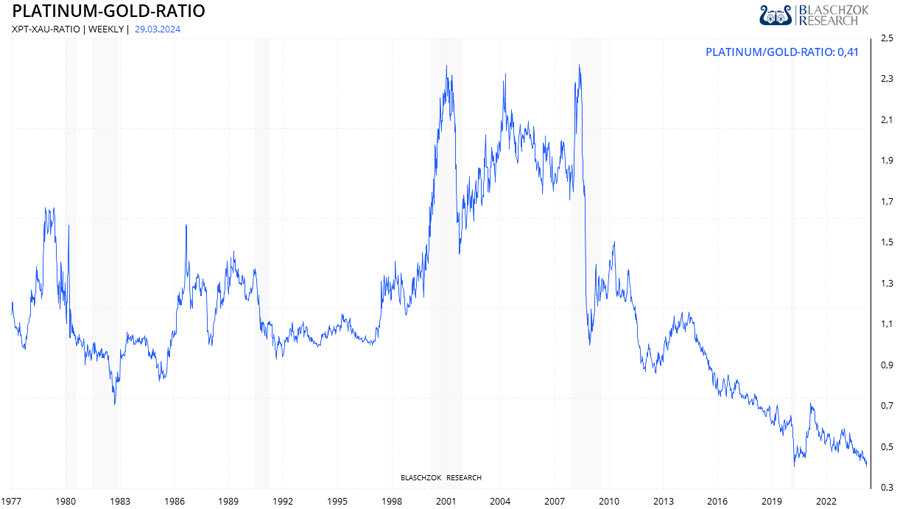

Früher gab es auch eine enge Korrelation des Goldpreises zu Platin und Palladium, insbesondere auf kurz- bis mittelfristige Sicht von Tagen bis wenigen Monaten, die Trader gut im Swing-Trading ausnutzen konnten. Diese Korrelation hatte sich in den letzten beiden Jahren völlig aufgelöst, da der Platin- und Palladiummarkt in ein persistentes Überangebot rutschten. Das Platin-Gold-Ratio ist auf einen historischen Tiefstand von 0,41 gefallen, womit Platin so günstig zu Gold ist, wie noch nie zuvor in der Geschichte.

Gerade im Vorfeld einer Rezession ist das jedoch kein Kaufargument für Platin. Sollte der Platinpreis in der kommenden Rezession typischerweise wieder stark einbrechen, dann dürfte dies womöglich eine einmalige Chance sein, um langfristig günstig in Platin und Palladium zu investieren mit hohen Renditechancen in der Zukunft.

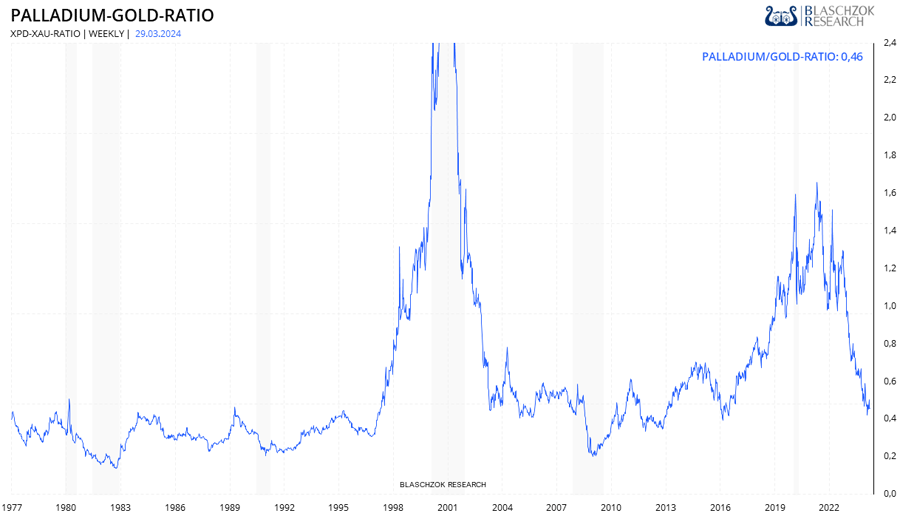

Das Palladium-Gold-Ratio fiel wieder auf ein langfristiges Mittel bei 0,46, da am Palladiummarkt seit über einem Jahr ein persistentes Überangebot herrscht. Auch hier kann es in einer Rezession noch einmal zu einem starken Preiseinbruch kommen, weshalb man kurz- bis mittelfristig noch vorsichtig sein sollte. Eine Ausweitung des Konfliktes der Ukraine mit Russland könnte jedoch schnell zu einer plötzlichen Veränderung von Angebot und Nachfrage und somit zu einem Defizit und einem Preisanstieg bei Palladium führen.

Bis dahin schwebt jedoch die Gefahr einer Rezession mit einem Nachfrageschock über dem Palladiumpreis, was in diesem Jahr ein großer Risikofaktor bleibt. Sollte der Palladiumpreis in einer Rezession wieder auf ca. 450 $ je Feinunze fallen, so würde dies wahrscheinlich eine langfristig sehr gute Investmentchance darstellen.

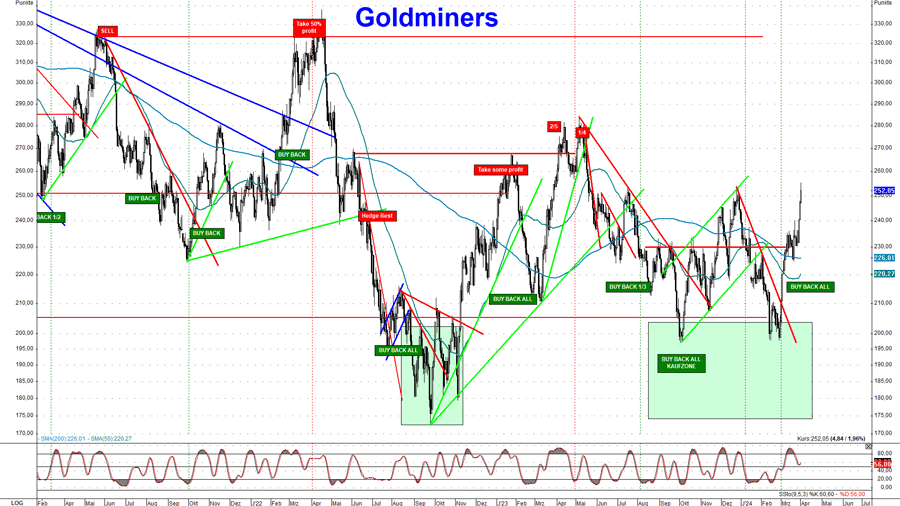

Goldminenaktien starten durch und holen auf

Wie dem Silberpreis gelang es auch den Goldminenaktien zu Beginn nicht von der überraschenden Rallye am Goldmarkt zu profitieren. Zuletzt konnten diese jedoch deutlich aufholen und der HUI-Goldminenindex mittlerweile auf 250 Punkte ansteigen. Ich empfahl meinen Premium-Abonnenten bei 200 Punkten im HUI-Goldminenindex antizyklisch zu kaufen und mit dem Ausbruch des Goldpreises über 2.080 $ in den Goldminenaktien voll investiert zu sein. Zuvor hatte ich mit meinen Abonnenten die Hochs verkauft, sodass wir bis zum Kaufsignal Cash hielten für Käufe zu günstigen Kursen bei den Minenaktien.

Mittlerweile konnte der HUI-Goldminenindex um 25% ansteigen, während der Goldpreis in der gleichen Zeit um etwa 11% nach oben sprang. Da die Hintergründe der Rallye am Goldmarkt diesmal im Dunkeln liegen, ist auch das Ende der Rallye offen, weshalb man an den Goldminenaktien festhalten sollte. Sollte der mysteriöse Anstieg des Goldpreises ein Vorbote auf eine neue Krise mit folgenden QE-Programmen sein, dann wird der aktuell hohe Goldpreis nachhaltig sein. In diesem Fall dürfte der HUI-Goldminenindex schnell wieder auf sein Allzeithoch bei 600 Punkte ansteigen. Die Kurse einiger Minenaktien werden sich dabei vervielfachen, weshalb man diese Rallye nicht verpassen sollte.

Technische Analyse zu Silber: Spekulanten wetten auf eine Aufholjagd des Silberpreises

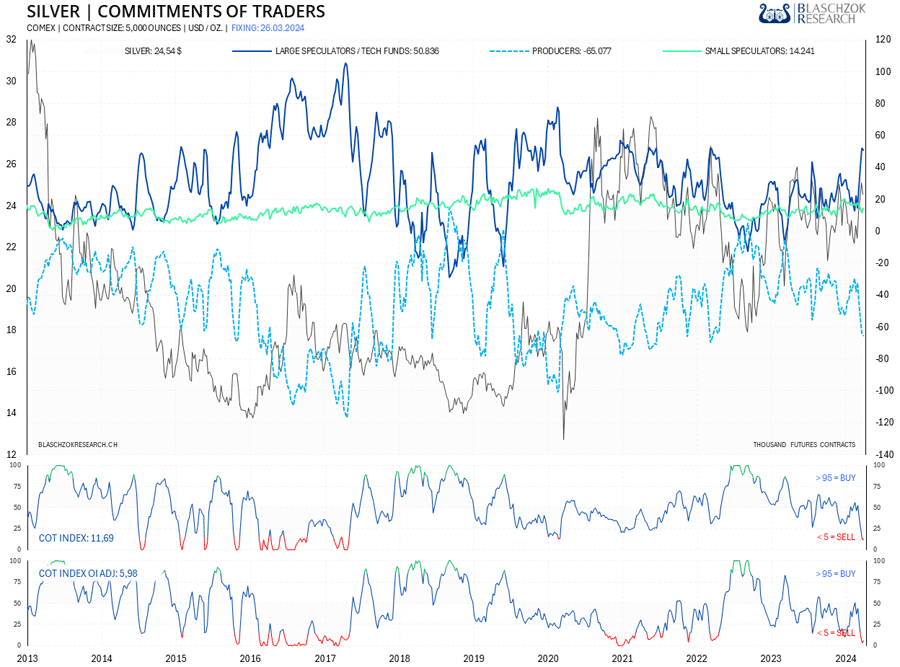

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

COT-Daten für Silber vom 29. März:

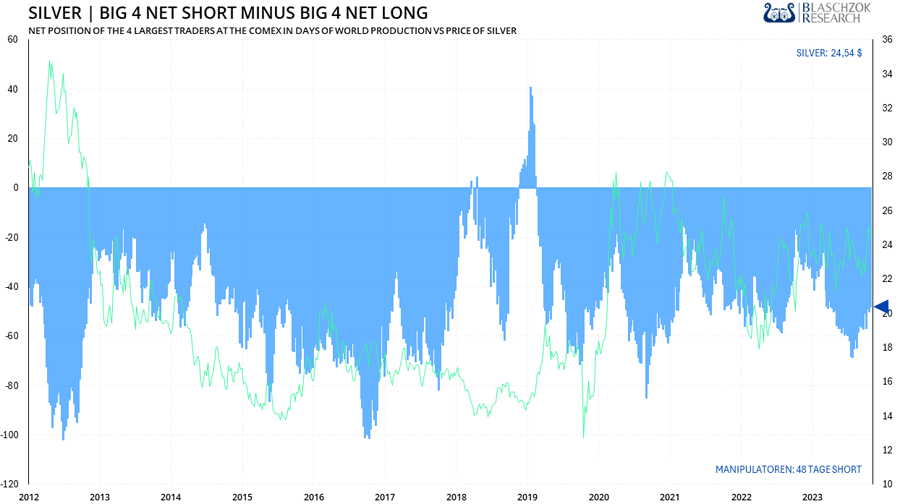

Die neuesten COT-Daten für Silber zeigten eine Schwäche zur Vorwoche, obwohl der Goldpreis immer neue Allzeithochs erreichte. Der Preis fiel zur Vorwoche um 57 US-Cent, doch gingen die Spekulanten mit 1 Tsd. Kontrakten Long. Wir sehen weiterhin ein physisches Überangebot am Silbermarkt - diametral gegensätzlich zu dem physischen Defizit am Goldmarkt. Die Terminmarktdaten für Silber sind so schlecht wie zuletzt vor zwei Jahren.

Ohne die ungewöhnliche Rallye des Goldpreises würden diese Daten für Gewinnmitnahmen und ein Short-Setup sprechen. Solange sich der Goldpreis jedoch stark hält und weiter ansteigt, könnte die Investmentnachfrage weiter zunehmen und folglich irgendwann zu einem Defizit am physischen Markt sorgen, wovon der Silberpreis profitieren könnte. Die Terminmarktdaten zeigen klar, dass der Preisanstieg bei Silber auf tönernen Füßen steht und ein starker Preiseinbruch droht, wenn die Rallye des Goldpreises ein Ende finden sollte.

Obwohl der Goldpreis auf ein neues Allzeithoch bei 2.260 $ ansteigen konnte, handelt der Silberpreis einen US-Dollar tiefer als noch vor zwei Wochen. Der Silberpreis kann dem Goldpreis nicht folgen und die automatischen Handelssysteme, die sonst für einen Gleichlauf des Silberpreises zum Goldpreis sorgten, haben scheinbar aufgegeben.

Der Silbermarkt befindet sich eigentlich in einem Überangebot im Vorfeld einer Rezession und ist damit abhängig von der Investmentnachfrage, die nur so lange weiter zunimmt, solange der Goldpreis auch weiter ansteigen kann. Setzt der Goldpreis seine Rallye fort, so wird sich auch der Silberpreis stark halten et vice versa.

Erst dann, wenn die Notenbanken mit QE-Programmen auf eine Rezession oder auf einen exogenen Schock, wie beispielsweise einen Krieg, reagieren bzw. sich ein Eingreifen abzeichnet, hat der Silberpreis das Potenzial die Hochs der letzten beiden Jahre hinter sich zu lassen.

Selbst im bullischen Fall geben die Terminmarktdaten aktuell nicht mehr Luft als bis zum Widerstand bei 28 $, wo sich womöglich Gewinnmitnahmen anbieten. Letztlich ist die kurzfristige Entwicklung des Silberpreises abhängig von der mysteriösen Rallye am Goldmarkt, deren Ende nicht abzuschätzen ist, da deren Hintergründe bisher verbogen bleiben.

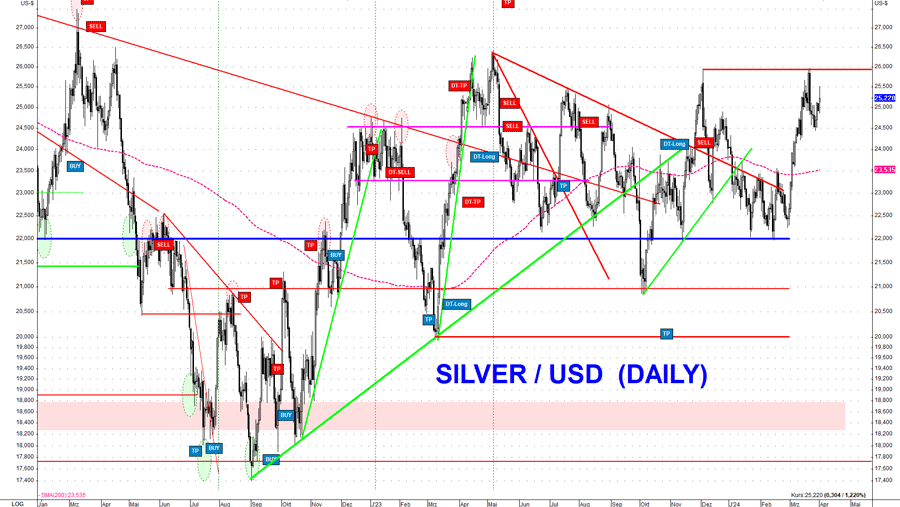

Langfristige Analyse

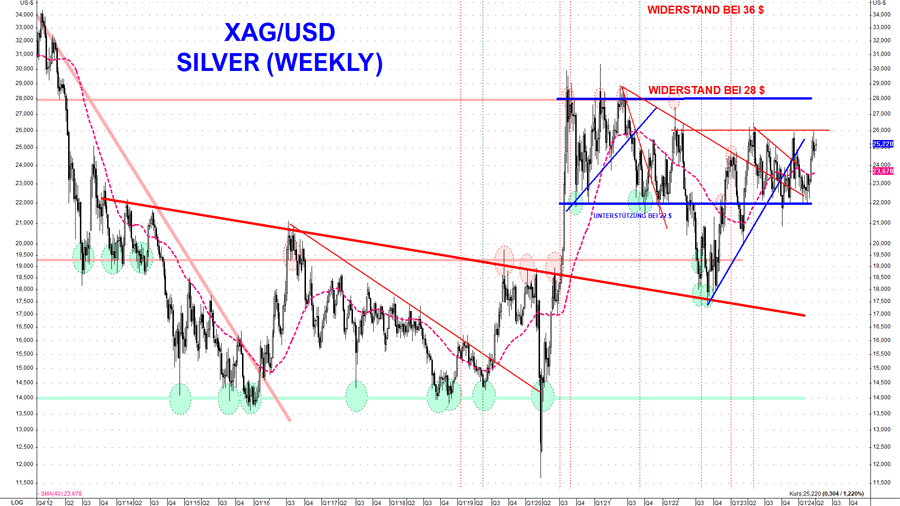

Silber handelte über fünf Jahre hinweg in einer Handelsspanne zwischen 14 $ auf der Unterseite und 19 $ auf der Oberseite. Seit dem bullischen Ausbruch Mitte 2020 ist das langfristige Chartbild grundsätzlich bullisch, solange der Silberpreis über 18 $ handelt.

Charttechnisch war der Preisrückgang auf 18 $ im Sommer 2022 ein idealtypischer Rücksetzer an den vorherigen langjährigen Abwärtstrend, von dem der Silberpreis abermals abgeprallt und folgend wieder angestiegen war. Silber konnte bereits aufgrund der Hoffnung auf neue quantitative Lockerungen und Zinssenkungen in 2023 wieder ansteigen und so in die Handelsspanne zwischen 22 $ und 28 $ zurückkehren.

Im Langfristchart sieht man deutlich, wie wichtig die Unterstützung bei 22 $ war. Ein Ausbruch über 28 $ ist in diesem Jahr wahrscheinlich, wenn die Notenbanken wieder neues Geld als Antwort auf eine Rezession oder Krise drucken werden, worauf ein Anstieg auf 36 $ folgen sollte.

Sobald die Notenbanken wieder Geld drucken und die Inflation erneut durch die Decke geht, dürfte die Nachfrage nach Gold und auch Silber als sicherer Hafen vor Inflation stark ansteigen. Auch die Andeutung neuer quantitativer Lockerungen dürfte die Investmentnachfrage anheizen. Es dürfte sich dann über einige Jahre hinweg ein Defizit am physischen Markt entwickeln, welches den Silberpreis weit über sein nominales Allzeithoch bei 50 US-Dollar tragen wird. Abhängig bleiben der Gold- und der Silberpreis also von einer künftig wieder lockeren Geldpolitik, die durch einen Krieg oder eine Rezession wieder eingeführt werden könnte.

Der Silberpreis handelt noch immer in der Handelsspanne zwischen 22 $ und 26 $

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.