Die Zeit ist gekommen

10.09.2024 | John Mauldin

Ich erinnere mich, wie ich als kleiner Junge auf langen Reisen meine Eltern fragte: "Sind wir schon da?" Später wurde ich für dieses lästige Verhalten bestraft, indem mir meine eigenen Kinder immer wieder die gleiche Frage stellten. Auf nationaler Ebene haben wir die gleiche Frage an die Fed gestellt. Ich glaube, jetzt können wir getrost sagen: "Wir sind da." Wenn keine außergewöhnlichen Ereignisse eintreten, wird die Federal Reserve diesen Monat endlich damit beginnen, ihre Zügel zu lockern. Jerome Powell selbst hat in seiner Rede auf der Fed-Konferenz in Jackson Hole fast schon versprochen, dass Zinssenkungen unmittelbar bevorstehen.

Powells ikonischer Satz "Die Zeit ist reif für eine Anpassung der Politik" sorgte für Schlagzeilen, doch seine Rede enthielt noch weitere interessante Punkte. Sie war auch bewundernswert frei von der Fed-Doppeldeutigkeit, die uns oft noch mehr verwirrt. Powell schien die Gelegenheit zu genießen, endlich das zu verkünden, was er für eine gute Nachricht hält. Er hatte nicht unrecht.

Die Inflation ist zwar immer noch zu hoch, hat sich aber deutlich verbessert. Die Arbeitslosigkeit ist gegenüber dem letztjährigen Tiefstand um fast 1 Prozentpunkt gestiegen, liegt aber immer noch auf niedrigem Niveau. Die Fed hat Spielraum, um die Geldpolitik etwas zu lockern. Doch das wird nichts daran ändern, dass wir uns in den nächsten Jahren auf eine schwere Schuldenkrise zubewegen werden. Ein Problem mag vorübergehen, aber ein viel größeres liegt noch vor uns.

Für mich war der interessanteste Teil von Powells Rede sein Rückblick auf die Entstehung dieses Inflationszyklus und die Reaktion der Fed. Einiges davon hat etwas von einer "Siegesrunde", bei der ich mir nicht sicher bin, ob sie gerechtfertigt ist. Dennoch ist es ein interessanter Einblick in seine Denkweise und, so vermute ich, in seinen Wunsch, die Art und Weise zu gestalten, wie die Geschichte diesen Zeitraum aufzeichnen wird. Heute werden wir uns Powells Rede ansehen und sie mit dem vergleichen, was sonst in Washington passiert.

Wessen Zuversicht?

Ich habe Jerome Powell eine Menge Kummer bereitet, aber auch ein paar lobende Worte gefunden. Das Gleiche gilt für alle früheren Fed-Vorsitzenden. Auf die Gefahr hin, langjährige Leser zu überraschen, empfehle ich daher seine Rede in Jackson Hole, auch wenn sie etwas revisionistisch ist. Dies ist sein Kerngedanke und wird sein Handeln in den nächsten 17 Monaten seiner Amtszeit widerspiegeln. Vielleicht möchten Sie zuerst die Abschrift lesen und dann hierher zurückkommen, um meine Kommentare zu lesen.

Denken Sie daran, dass Powell und sein Stab wussten, dass diese Rede kritisch war. Sie können darauf wetten, dass sie über jedes Wort diskutiert haben. Powell hat sich genau überlegt, was er sagen wollte und wie er es sagen wollte, und dann genau das gesagt, was er sagen wollte. Einiges davon mag falsch sein, aber es ist nicht zufällig. Zunächst sprach er über die kurzfristigen Wirtschaftsaussichten.

"Die Inflation ist unserem Ziel jetzt viel näher gekommen, denn die Preise sind in den letzten 12 Monaten um 2,5% gestiegen. Nach einer Pause zu Beginn dieses Jahres haben wir wieder Fortschritte in Richtung unseres 2%-Ziels gemacht. Meine Zuversicht ist gewachsen, dass sich die Inflation auf einem nachhaltigen Weg zurück zu 2% befindet."

Beachten Sie die Änderung des Pronomens von "unser Ziel" zu "meine Zuversicht", dass die Inflation auf dieses Ziel zugeht. Warum sagt er das so? Vielleicht weiß er, dass andere politische Entscheidungsträger seine Zuversicht nicht teilen. Wie bereits erwähnt, erhielt Powells Satz "Die Zeit ist gekommen" die meiste Aufmerksamkeit in der Presse, während der folgende Satz weniger Beachtung fand.

"Die Zeit für eine Anpassung der Politik ist gekommen. Die Richtung ist klar, und der Zeitpunkt und das Tempo der Zinssenkungen werden von den eingehenden Daten, den sich entwickelnden Aussichten und dem Gleichgewicht der Risiken abhängen."

Meiner Meinung nach ist dies ein subtiler, aber wichtiger Wandel. Die FOMC-Mitglieder sind von "Wir haben noch nicht entschieden, was zu tun ist" zu "Wir haben entschieden, was zu tun ist, wenn sich nichts ändert" übergegangen. Sie sind auf dem besten Weg, die Geldpolitik zu lockern, streiten sich aber noch über die Details. Man beachte auch, dass Powell "den Zeitpunkt und das Tempo" von Zinssenkungen erwähnt.

Das deutet auf die Möglichkeit hin, dass die Zinssenkungen, sobald sie beginnen, nicht nur in 25-Basispunkt-Schritten erfolgen könnten. (Mehr dazu, wann sie möglicherweise weitere Zinssenkungen vornehmen, weiter unten). Zum Schluss noch eine kleine, aber aufschlussreiche Anmerkung in der Art und Weise, wie Powell die aktuelle Politik beschreibt.

"Wir haben unseren Leitzins seit Juli 2023 auf dem derzeitigen restriktiven Niveau gehalten."

Es stimmt, dass der Leitzins seit Juli 2023 auf dem aktuellen Niveau ist. Aber Powell geht noch weiter und bezeichnet es als restriktives Niveau.

Nicht so vorübergehend

Powell verbrachte den größten Teil seines kurzen Auftritts in Jackson Hole mit einem Rückblick auf den jüngsten Inflationszyklus. Seiner Meinung nach hatte die Fed wenig mit dem Anstieg der Inflation und viel mit ihrem Rückgang zu tun. Zur aggressiven Reaktion der Fed auf die COVID sagte Powell: "Bei der Fed haben wir unsere Befugnisse in einem noch nie dagewesenen Ausmaß genutzt, um das Finanzsystem zu stabilisieren und eine wirtschaftliche Depression abzuwehren."

Ich habe es nicht nachgeprüft, aber ich bin mir ziemlich sicher, dass amtierende Fed-Vorsitzende das Wort "Depression" nicht oft in dem Sinne verwenden, wie er es tat. Powell sagt, dass eine Depression Anfang 2020 nicht nur möglich war, sondern unmittelbar bevorstand, und dass die Maßnahmen der Fed dazu beigetragen haben, sie zu verhindern. Über den letzten Teil kann man streiten, aber wichtig ist, dass Powell nicht nur daran glaubt, sondern es auch nicht bereut. Er fuhr fort:

"Nach einer historisch tiefen, aber kurzen Rezession begann die Wirtschaft Mitte 2020 wieder zu wachsen. Als die Risiken eines schweren, ausgedehnten Abschwungs zurückgingen und sich die Wirtschaft wieder erholte, bestand die Gefahr, dass sich die schmerzhaft langsame Erholung, die auf die globale Finanzkrise folgte, wiederholen würde."

Wenn das Risiko einer Wiederholung des "schmerzhaft langsamen Aufschwungs" für sie an erster Stelle stand, lässt das die Entscheidungsträger der Fed wie Generäle im letzten Krieg aussehen. Tatsächlich war COVID überhaupt nicht mit der Großen Finanzkrise vergleichbar. Es handelte sich um ein anderes Tier, das einen anderen Ansatz erforderte. Ein Zeichen dafür sollte sein, dass diese Ära, anders als die Zeit nach der GFC, schnell inflationär wurde. Powell beschrieb ihr Auftreten.

"Nachdem die Inflation bis 2020 unter dem Zielwert lag, stieg sie im März und April 2021 sprunghaft an. Der anfängliche Inflationsschub war eher konzentriert als breit angelegt, mit extrem hohen Preissteigerungen bei knappen Gütern, wie etwa Kraftfahrzeugen. Meine Kollegen und ich waren von Anfang an der Meinung, dass diese pandemiebedingten Faktoren nicht von Dauer sein würden und dass der plötzliche Inflationsanstieg daher wahrscheinlich recht schnell vorübergehen würde, ohne dass eine geldpolitische Reaktion erforderlich wäre - kurz gesagt, dass die Inflation vorübergehend sein würde."

Ups. Aber in Powells Version der Ereignisse wurde die Fed nicht lange getäuscht.

"Eine Zeit lang stimmten die Daten mit der Übergangshypothese überein. Die monatlichen Messwerte für die Kerninflation gingen von April bis September 2021 jeden Monat zurück, auch wenn der Fortschritt langsamer war als erwartet. Wie aus unseren Mitteilungen hervorging, begann die Hypothese um die Jahresmitte zu schwächeln.

Ab Oktober wendeten sich die Daten deutlich gegen die Übergangshypothese. Die Inflation stieg an und weitete sich von den Waren auf die Dienstleistungen aus. Es wurde klar, dass die hohe Inflation nicht nur vorübergehend war und dass sie eine starke politische Reaktion erfordern würde, wenn die Inflationserwartungen fest verankert bleiben sollten. Wir erkannten dies und leiteten ab November eine Wende ein. Die finanziellen Bedingungen begannen sich zu straffen. Nachdem wir unsere Ankäufe von Vermögenswerten schrittweise beendet hatten, haben wir im März 2022 damit aufgehört."

Im Oktober wurden die Daten inflationär, und die Fed schwenkte im November um. Wirklich? Daran kann ich mich nicht erinnern. Aber dieser Abschnitt könnte zumindest einen Teil der Verzögerung erklären. Powell scheint zu sagen, dass die Fed ihre Ankäufe von Vermögenswerten stoppen musste, bevor sie die Zinsen anheben konnte. Er erklärt nicht, warum sie dafür sechs weitere Monate brauchte. Dennoch sagt Powell, dass alles gut ausgegangen ist. Nachdem die Fed den Inflationszyklus geschickt gesteuert hat, ist "es nun an der Zeit", die Bremse zu lösen. Und genau das werden sie wahrscheinlich noch in diesem Monat tun. Und was dann?

Diese Rede war eindeutig eine "Siegesrunde", aber die tatsächliche Geschichte ist eher revisionistisch. Sie haben zu lange mit der Anhebung der Zinsen gewartet und die Inflation aus dem Ruder laufen lassen, wie ich und andere damals schrieben. Ja, ein großer Teil dieser Inflation war auf fiskalische Inkontinenz zurückzuführen, aber die Fed hat nicht dazu beigetragen. Powell hat auch nicht erwähnt, dass die Fed nicht der einzige Akteur ist. Nur ein paar Blocks weiter geschieht etwas Merkwürdiges.

Gegensätzliche Kräfte

Letzte Woche haben wir den Mitgliedern von Over My Shoulder einen Hinweis auf etwas geschickt, das nur wenige bemerkt haben. Die Fed ist vielleicht bereit, die kurzfristigen Zinssätze zu lockern, aber das Finanzministerium tut das Gegenteil. Möglicherweise, weil es kaum eine andere Wahl hat, da die Schulden weiter steigen. Lassen Sie mich das erklären.

Wenn man der größte Schuldner der Welt ist, ist es wichtig, so effizient wie möglich Kredite aufzunehmen. Das Finanzministerium hat einen großen Ermessensspielraum bei der Verwaltung der Bundesschulden. Es muss bestimmte Beträge aufnehmen, kann aber auch kurzfristige oder langfristige Kredite aufnehmen oder irgendetwas dazwischen. Das Finanzministerium kann auch seine eigenen Schulden zurückkaufen und diese durch neu ausgegebene Wertpapiere mit einer anderen Laufzeit ersetzen. All diese Aktivitäten werden umso wichtiger, je mehr die Verschuldung ansteigt, und das war bisher der Fall und wird auch in Zukunft der Fall sein.

Zur Zeit geschehen zwei wichtige Dinge. Erstens hat das Finanzministerium einen größeren Teil seiner Neuemissionen auf kurzfristige Staatsanleihen umgestellt. Das ist etwas seltsam, da die Renditekurve immer noch invertiert ist, obwohl der 2-10-Spread jetzt flach ist. (Das passiert, wenn die Renditekurve beginnt, sich zu normalisieren. Normalerweise folgt dann eine Rezession.) Sie nehmen ihre Kredite hauptsächlich in der Zone mit den höchsten Zinsen auf. Aber dafür gibt es einen Grund, auf den ich gleich näher eingehen werde.

Die andere neue Entwicklung ist, dass das Finanzministerium längerfristige Staatsanleihen zurückgekauft hat. Dies scheint im April begonnen zu haben und ist eine laufende Maßnahme. So berichtete Wolf Richter letzten Monat, dass das Finanzministerium 20-jährige Anleihen im Wert von 2 Milliarden Dollar zurückgekauft hat, die 2020 zu einem Zinssatz von 1,25% ausgegeben worden waren.

Auch dies erscheint merkwürdig, wenn nicht gar töricht. Wenn Ihre Schulden zu einem historisch niedrigen festen Zinssatz laufen, warum sollten Sie sie aufgeben? Es ist unwahrscheinlich, dass wir jemals wieder so niedrige Zinssätze sehen werden. Mir scheint dies ein "Eigentor" zu sein. Der Nettoeffekt der Aktivitäten des Finanzministeriums - mehr Kredite am kurzen Ende, Zuführung von Liquidität am langen Ende - ist, dass die langfristigen Zinssätze nach unten gedrückt werden. Das ist eine Form der wirtschaftlichen Stimulierung, die zwar in Ordnung ist, aber auch die Inflation anheizen könnte... so wie die Fed glaubt, dass sie die Inflation im Griff hat.

Die Verlagerung von mehr Schulden auf das kurze Ende bedeutet, dass die Schulden früher fällig werden, was der Regierung vielleicht eine Refinanzierung zu niedrigeren langfristigen Zinssätzen ermöglicht. Das scheint zumindest die Wette zu sein. Wir werden sehen, wie sie aufgeht. Aber wahrscheinlich haben sie recht. Lacy Hunt ist der Meinung, dass die Fed die Zinsen im nächsten Jahr um etwa zwei Prozentpunkte senken muss. Der Markt scheint das auch zu glauben. Wenn Lacy Hunt Recht hat, bedeutet das aber auch, dass sich die Wirtschaft stärker abschwächen wird, als wir derzeit annehmen.

Der springende Punkt ist jedoch, dass jetzt nicht nur die Fed, sondern auch das Finanzministerium daran arbeitet, die Zinssätze in die gewünschte Richtung zu drücken. Und das nicht unbedingt in dieselbe Richtung, obwohl wir hoffen sollten, dass sie zumindest versuchen, sich abzustimmen. Powell und Yellen haben schon früher zusammengearbeitet.

Paradox der negativen Ersparnisse

Lacy Hunt wies in seiner jüngsten Notiz für Hoisington darauf hin, dass die nationale Nettoersparnis jetzt negativ ist und dies schon seit einiger Zeit. Die persönlichen Ersparnisse sind immer noch positiv, aber das massive Haushaltsdefizit entzieht der Wirtschaft das Wachstumspotenzial. Hier sind seine Ausführungen in seinem jüngsten Brief:

"Inmitten einer weit verbreiteten Verschlechterung der Wirtschaftslage ist es von entscheidender Bedeutung, die derzeitige schädliche Rolle der Geld- und Fiskalpolitik zu unterstreichen. Die drastische Verlangsamung des verzögerten realen M2-Geldmengenwachstums, einer grundlegenden Ursache für gesamtwirtschaftliche Schwankungen, ist eine deutliche Erinnerung an die Vergangenheit. Vor neun der zehn Rezessionen seit den frühen 1950er Jahren bis zum Beginn der Pandemie hat eine restriktive Geldpolitik stets die Inflation, die Wirtschaftstätigkeit und die kurz- und langfristigen Anleiherenditen verringert.

Die sich verschlechternde finanzpolitische Lage, gemessen am derzeitigen Stand des negativen nationalen Nettosparens (NNS), verstärkt den kontraktiven Einfluss der monetären Zurückhaltung. J.M. Keynes, der Begründer der keynesianischen Schule der Wirtschaftswissenschaften, ging davon aus, dass übermäßiges Sparen die Ursache für große Wirtschaftsabschwünge ist. Wenn der Einzelne das Richtige tut (d. h. für künftige Bedürfnisse und Eventualitäten spart), reichen die Verbraucherausgaben nicht aus, um Konjunktureinbrüche zu verhindern, was Keynes das "Paradoxon der Sparsamkeit" nannte.

Negatives Sparen bedeutet jedoch, dass Keynes' Paradoxon nicht mehr gilt, weil kein Überschuss vorhanden ist. Damit ist Keynes' Lösung, die Wirtschaft durch enorme Defizitausgaben anzukurbeln, hinfällig. Sie legt sogar genau das Gegenteil nahe. Das Ausgabendefizit muss rückgängig gemacht werden, sonst gibt es keine nationalen Nettoinvestitionen, die eine Voraussetzung für künftiges Wachstum sind."

Und da haben Sie es. Wir sind auf dem Weg zu einer wachstumslosen Wirtschaft, was die Defizite noch verschlimmern wird. Aber wenn das Defizit und die Schulden die Ursache für das niedrige Wachstum sind, wird die Standardlösung "wachsen wir uns heraus" nicht funktionieren. Nennen wir es das Paradox der negativen Ersparnisse.

Arbeitsmarkt-Rätsel

Der ADP-Arbeitsmarktbericht für August lag mit 99.000 Stellen deutlich unter den erwarteten 161.000. Der ISM berichtet, dass wir uns seit mindestens sechs Monaten in einer Rezession im verarbeitenden Gewerbe befinden und im letzten Monat weitere 24.000 Arbeitsplätze im verarbeitenden Gewerbe verloren haben. Einkommensstärkere Sektoren wie Reiseverkehr und Hotels sind gut ausgelastet. Die Autoverkäufe sind schwach. Der Wohnungsbau wird schwächer, da die Menschen entweder vor den hohen Zinsen zurückschrecken oder auf niedrigere Zinsen in der Zukunft warten.

Die BLS-Arbeitsmarktzahlen für August lagen bei 144.000 gegenüber den Erwartungen von 160.000, und es ist mit erheblichen Korrekturen nach unten zu rechnen (die Gründe dafür habe ich vor einigen Wochen dokumentiert). Die Stellenzuwächse von Juni und Juli wurden beide erheblich nach unten korrigiert, um insgesamt 86.000 Stellen.

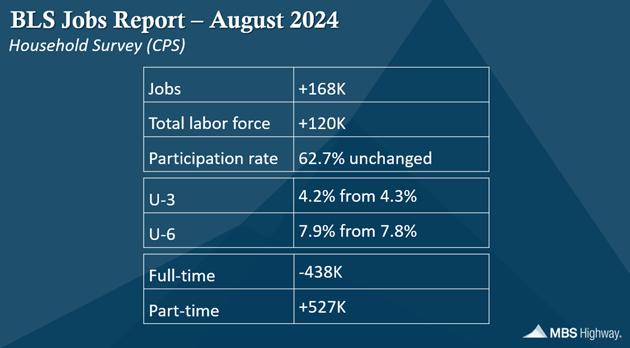

Die Gesamtarbeitslosigkeit sank um 0,1% auf 4,2%, aber es handelte sich dabei ausschließlich um Teilzeitarbeitsplätze, da wir 438.000 Vollzeitarbeitsplätze verloren haben. Die Haushaltsbefragung ergab einen Zuwachs von 168.000 Arbeitsplätzen, davon 369.000 in der Altersgruppe der über 55-Jährigen, denen ein Rückgang von 383.000 in der Altersgruppe der unter 25-Jährigen gegenüberstand. Einfach igitt. Die allgemeine Arbeitslosenquote U-6 stieg von 7,8% auf 7,9% und erreichte damit den höchsten Stand seit Oktober 2021. Von Barry Habib bei MBS Highway:

Fünf der letzten sechs Zinssenkungszyklen begannen mit Zinssenkungen um 50 Basispunkte. Powell und der FOMC können diesen Bericht lesen, wie sie wollen, wenn es um die Entscheidung geht, ob sie die Zinsen um 25 oder 50 Basispunkte senken. Sie sind hinter der Kurve, aber die Lohndaten sind kein schreiendes Problem, sondern waren immer noch hässlich. Powell hat sich in seiner Rede für alles offen gelassen.

Der Futuresmarkt gibt keine klare Richtung vor. Am Donnerstag stand es 50:50, und während ich dies schreibe, wird eine Zinssenkung um 25 Basispunkte leicht favorisiert. Dem stehen 100 Basispunkte Lockerung bis zum Ende dieses Jahres und weitere 125 Basispunkte bis zum Ende des nächsten Jahres gegenüber. Damit erreichen wir den von Lacy vorgeschlagenen Endpunkt, wenn auch nicht so schnell. Sollte sich die Wirtschaft weiter abschwächen, ist mit einer Beschleunigung des Zinssenkungszyklus zu rechnen. Hoffen wir, dass das nicht der Fall ist.

Dies ist eine weitere Wendung in dem, was meiner Meinung nach ein jahrelanger Anlauf zur wirklichen Krise sein wird, wenn der Anleihemarkt endlich eine gewisse Disziplin für unser ausgabefreudiges Verhalten auferlegt. Für den Moment erwarte ich, dass sie die Dinge einigermaßen stabil halten können, ungeachtet der nächsten Schritte der Fed und der Wahlergebnisse. Bis 2028? Ich denke, wir werden eine dunklere Phase erleben. Das könnte eine Weile dauern... aber es wird Licht am Ende des Schuldentunnels zu sehen sein.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 06. September 2024 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.