USA stellen russische Banken für Energietransaktionen von Sanktionsregime frei

01.11.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0878 (05:23 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0847 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 152,47. In der Folge notiert EUR-JPY bei 165,86. EUR-CHF oszilliert bei 0,9399.

Märkte: Liquiditätspräferenz/Inflationsängste in Europa!

Am Finanzmarkt herrscht Unruhe. Die Nervosität bezüglich der US-Wahlen nimmt zu. Die politische US-Nachrichtenlage erscheint diesbezüglich nahezu "bizarr". Sie ist Ausdruck der Spaltung der US-Gesellschaft und der US-Politik. Das Risiko, dass nach der Wahl die Situation eskaliert, ist ernst zu nehmen, unabhängig davon wer die Wahl gewinnt.

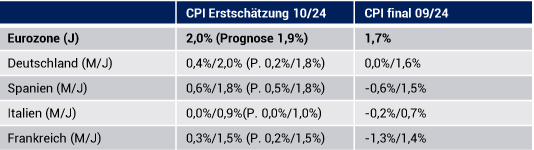

Es gibt weitere Gründe für die aktuelle Liquiditätspräferenz an den Märkten (Aktien, Gold, Silber Bitcoin schwächer). Die Verbraucherpreise zogen in Europa stärker als erwartet an (Eurozone CPI im Jahresvergleich 2,0% statt 1,9%), nachdem sie zuvor stärker als erwartet sanken.

Kommentar: Stehen wir deswegen jetzt vor einem neuen Inflationsszenario. Die Antwort lautet solange "Nein", solange die Geopolitik nicht für massive Verwerfungen sorgt. Dieses Risiko ist und bleibt bestehen, allen voran bezüglich der Krisensituation in Nahost (Risiko für Versorgungssicherheit, Potential für Preisverwerfungen exogener Natur).

Dagegen entspannte sich die Inflationssituation in den USA (PCE Index 2,1% nach 2,3%, tiefster Wert seit 02/2021). Europa setzte mit überwiegend unerwartet positiven BIP-Daten positive Akzente. Das Datenpotpourri der letzten 48 Stunden war sehr umfangreich (siehe unten) und lieferte sowohl positive als auch negative Akzente.

Die Rentenmärkte reagierten zuletzt mit steigenden Renditen. Sie mäandern auf den höchsten Niveaus seit Ende Juli 2024. Zudem nahmen Sorgen um Nahost zu, was den Ölpreis beflügelte. Im Tech-Sektor der USA rumpelte es nach Quartalsberichten (Microsoft -6,05%, Meta -4,09%). Diese Gesamtkonstellation wirkte sich belastend auf die Aktienmärkte aus. Das galt jedoch nicht für China und Hongkong, die gegen den Trend dank unerwartet guter Einkaufsmanagerindices aus China zulegen konnten.

Aktienmärkte: Late Dax -0,79%. EuroStoxx 50 -1,00%, S&P 500 -1,98%, Dow Jones -1,00%, US Tech 100 -2,53%. Aktienmärkte in Fernost Stand 06:06 Uhr: Nikkei (Japan) -2,25%, CSI 300 (China) +0,86%, Hangseng (Hongkong) +1,25%% und Kospi (Südkorea) -0,22%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,39% (Vortag 2,42%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,28% (Vortag 4,29%) abwirft. Devisenmärkte: Der USD (EUR +0,0030 ) verlor überschaubar an Boden. Gold ( -27,50 USD) und Silber ( -1,36 USD) gaben trotz des schwächeren USD nach.

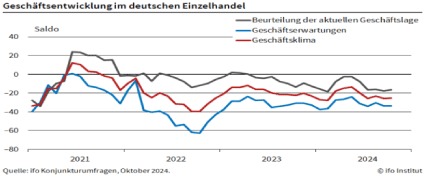

Deutschland: IFO Einzelhandelsbarometer etwas entspannter, aber weiter prekär

Die Stimmung unter den Einzelhändlern hat sich kurz vor Beginn des Weihnachtsgeschäfts zart verbessert. Das IFO-Barometer für das Geschäftsklima stieg per Berichtsmonat Oktober von zuvor -25,6 auf -25,2 Punkte.

Die Einzelhändler beurteilen ihre aktuelle Lage geringfügig besser. Die Geschäftserwartungen für die nächsten Monate bleiben weitgehend unverändert auf niedrigem Niveau Für das 3. Quartal 2024 meldeten 56,4% der Einzelhändler eine unzureichende Nachfrage. 43,9% beklagten einen zu geringen Kundenverkehr.

Kommentar: Die geringfügige Verbesserung des Index ist hinsichtlich des Indexniveaus nahezu irrelevant. Aus Mücken sollten keine Elefanten gemacht werden. Die Umfrage steht im Widerspruch zu den zuletzt deutlich besseren Einzelhandelsdaten (siehe unten) nach der Umstellung statistischer Berechnungsmethoden durch das Statistische Bundesamt. Lassen wir einen Profi reden.

Der Handelsverband Deutschland (HDE) forderte aktuell verbesserte Standortbedingungen von der Regierung. Noch zu Jahresbeginn habe die Bundesregierung den privaten Konsum als konjunkturelle Stütze herausgestellt, heißt es in einem Schreiben des Handelsverbands Deutschland (HDE) an den Kanzler.

O-Ton: "Heute müssen wir feststellen, dass der private Konsum auch in den letzten Monaten des Jahres als gesamtwirtschaftlicher Wachstumstreiber ausfallen wird. Unternehmen, Standorte, Innenstädte und Arbeitsplätze seien unter Druck und bräuchten gesicherte Rahmenbedingungen."

USA stellen russische Banken für Energietransaktionen von Sanktionsregime frei

Das Office of Foreign Assets Control der US-Treasury hat Finanztransaktionen für das gesamte Geschäft mit Energieträgern, ergo Produktion, Verarbeitung, Transport aller fossiler Träger, aber auch Uran bis zum 30 April 2025 erlaubt. Von Sanktionen befreit sind: Russische Zentralbank, Sberbank, Alfa-Bank, VTB Sovcombank und das "National Clearing Center" als auch weitere Institutionen.

Gleichzeitig: Die USA haben Sanktionen gegen rund 400 Einrichtungen und Personen in über einem Dutzend Länder erlassen, um damit die Umgehung von Sanktionen gegen Russland einzudämmen. Dies seien die bislang umfangreichsten Maßnahmen gegen Sanktions-Verstöße in Drittländern, sagte ein hochrangiger Mitarbeiter des US-Außenministeriums.

Kommentar: So sieht interessenorientierte Politik aus! Dürfen wir das auch oder müssen wir das sogar wegen Nachteilen als Standort gegenüber USA und Japan! (Sachalin)? Kann der Rest der Welt Mustererkennung. Wer arrangiert Vorteile für sich (Glaubwürdigkeit)?

Datenpotpourri der letzten 48 Handelsstunden (Teil 1)

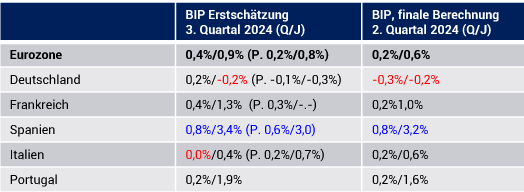

Eurozone: BIP-Daten bis auf Italien positiv überraschend!

Kommentar: Wir freuen uns über positive Überraschungen aus Europa. In Frankreich half die Olympiade zu dem guten BIP-Ergebnis, das aber nicht extrapolierbar ist (Einmalevent). In Spanien ist es der Tourismus, der das BIP antreibt. Portugal lieferte solide Daten. Italien enttäuschte dagegen.

Die größte Überraschung war das BIP Deutschlands. Staatlicher Konsum als auch privater Konsum sollen für das unerwartete Plus in Höhe von 0,2% imQuartalsvergleich verantwortlich zeichnen (Prognose -0,1%). Kenntnisnahme erfolgt. Erinnert sei an die Kfz-Absätze, die saldiert im 3. Quartal 2024 gegenüber dem Vorquartal um rund 31% sanken.

Wir nehmen die Erstschätzung zur Kenntnis und verweisen darauf, dass das BIP im Vorquartal im Quartalsvergleich von -0,1% auf -0,3% revidiert wurde. Das verwässert die Freude. Diese Revision in der Größenordnung von 0,2% des BIP ist für deutsche Verhältnisse ungewöhnlich und erinnert an die US-Praxis bei sensiblen Veröffentlichungen (u.a. Arbeitsmarktdaten).

Fakt ist und bleibt: Unter den genannten Ländern der Eurozone liegt Deutschland weiter mit jeweils -0,2% im Jahresvergleich hinten. Es scheint keine Trendwende bei uns zu sein, sondern eine Anomalie. Freuen wir uns, solange sie anhält.

Eurozone: Der Economic Sentiment Index sank per Oktober von zuvor 96,3 (revidiert von 96,2) auf 95,6 Punkte (Prognose 96,3) und markierte den tiefsten Indexstand seit April 2024.

Eurozone: Die Arbeitslosenrate stellte sich per September auf 6,3% (Allzeittief, Prognose 6,4%,

Deutschland belastet, siehe unten!) Der Vormonatswert wurde von 6,4% auf 6,3% revidiert.

Deutschland: Die Arbeitslosenquote nahm per Oktober erwartungsgemäß in der saisonal bereinigten Fassung von 6,0% auf 6,1% zu. Die Zahl der Arbeitslosen stieg um 27.000 gegenüber dem Vormonat. Die Prognose lag bei lediglich 15.000 Jobverlusten (VM -17.000).

Deutschland: Die Einzelhandelsumsätze (real) legten per September im Monatsvergleich um 1,2% (Prognose -0,5%) nach 1,2% im Vormonat (revidiert von 1,6%) zu. Im Jahresvergleich ergab sich ein Plus in Höhe von 3,8% (Prognose 1,6%) nach zuvor 2,5% (revidiert von 2,1%).

Deutschland: Die Importpreise sanken per September im Jahresvergleich um 1,3% (VM +0,2%). Im Monatsvergleich kam es zu einem Rückgang um 0,4% (Prognose -0,4%) nach zuvor -0,4%.

Datenpotpourri der letzten 48 Handelsstunden (Teil 2)

USA: ADP-Beschäftigungsreport überrascht positiv

Der ADP Beschäftigungsreport verzeichnete per Oktober in der US-Privatwirtschaft mit 233.000 neuen Jobs eine markante positive Überraschung. Die Prognose lag bei 114.000. Der Vormonatswert wurde von 143.000 auf 159.000 revidiert. Erstaunlich ... Persönliche Einkommen nahmen per Berichtsmonat September im Monatsvergleich um 0,3% (Prognose 0,3%, Vormonat 0,2%) zu. Persönliche Ausgaben legten im Monatsvergleich um 0,5% (Prognose 0,4%, Vormonat revidiert von 0,2% auf 0,3%) zu. Der viel beachtete PCE Preisindex (J) sank von 2,3% auf 2,1% (Prognose 2,1%, Tief seit 02/2021).

Die Arbeitslosenerstanträge stellten sich per 26. Oktober 216.000 (Prognose 230.000) nach zuvor 228.000 (revidiert von 227.000). Der Einkaufsmanagerindex aus Chicago verzeichnete per Oktober einen unerwarteten Rückgang von 46,6 auf 41,6 Zähler (Prognose 47,0). Der Index anhängiger Hausverkäufe (Pending Home Sales) stieg von dem historisch niedrigen Niveau bei zuvor 70,6 Punkten um 7,4% auf 75,8 Punkte . Der MBA Hypothekenmarktindex sank in der Berichtswoche per 25. Oktober 2024 unwesentlich von 214,8 auf 214,5 Zähler.

Russland: Top-Datensätze

Das BIP nahm per September im Jahresvergleich um 2,9% nach zuvor 2,4% zu. Die Einzelhandelsumsätze stiegen per September im Jahresvergleich um 6,5% (Prognose 6,0%) nach zuvor 5,1%. Die inflationsbereinigten Löhne legten per August im Jahresvergleich um 7,7% (Prognose 7,3%) nach zuvor 8,1% zu. Die Arbeitslosenrate stellte sich per September unverändert auf 2,4% (Allzeittief). Die Devisenreserven lagen per 25. Oktober 2024 bei 628,5 nach zuvor 624,9 Mrd. USD.

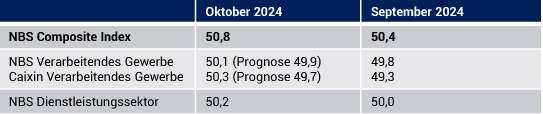

China: Einkaufsmanagerindices freundlicher

Japan: Durchwachsenes Datenpotpourri

Die Einzelhandelsumsätze nahmen per September im Jahresvergleich um 0,5% (Prognose 2,3%) nach zuvor 3,1% zu (revidiert von 2,8%). Die Industrieproduktion sank per September im Jahresvergleich um 2,0% nach zuvor -3,3%. Im Monatsvergleich ergab sich ein Anstieg um 1,4% (Prognose 1,0%) nach zuvor -3,3%. Der Auftragseingang der Bauindustrie sank per September im Jahresvergleich um 21,3% nach zuvor +8,7%. Neubaubeginne gaben per September im Jahresvergleich um 0,6% nach (Prognose -4,1%, Vormonat -5,1%). Der Jibun Bank PMI des Verarbeitenden Gewerbes stieg per Oktober von vorläufig 49,0 auf 49,2 Punkte (Vormonat 49,6).

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überschreiten der Widerstandszone bei 1.0990 1.1020 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.