Gold und Dow Jones sehen weiterhin gut aus

07.11.2024 | Mark J. Lundeen

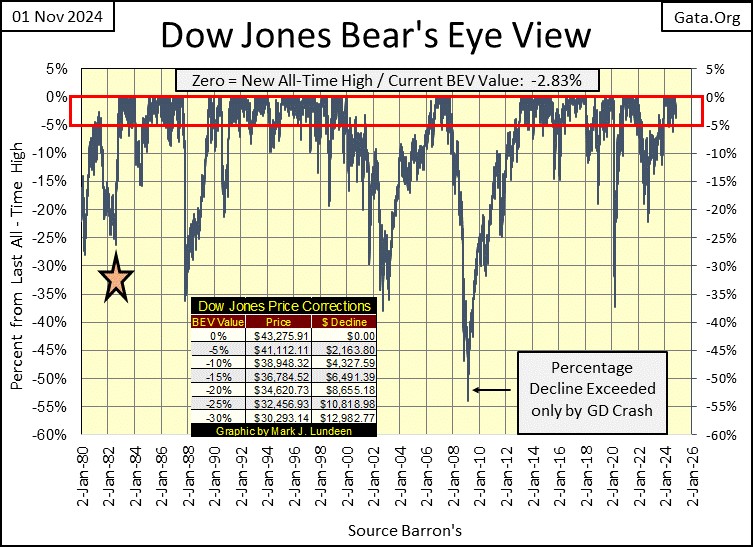

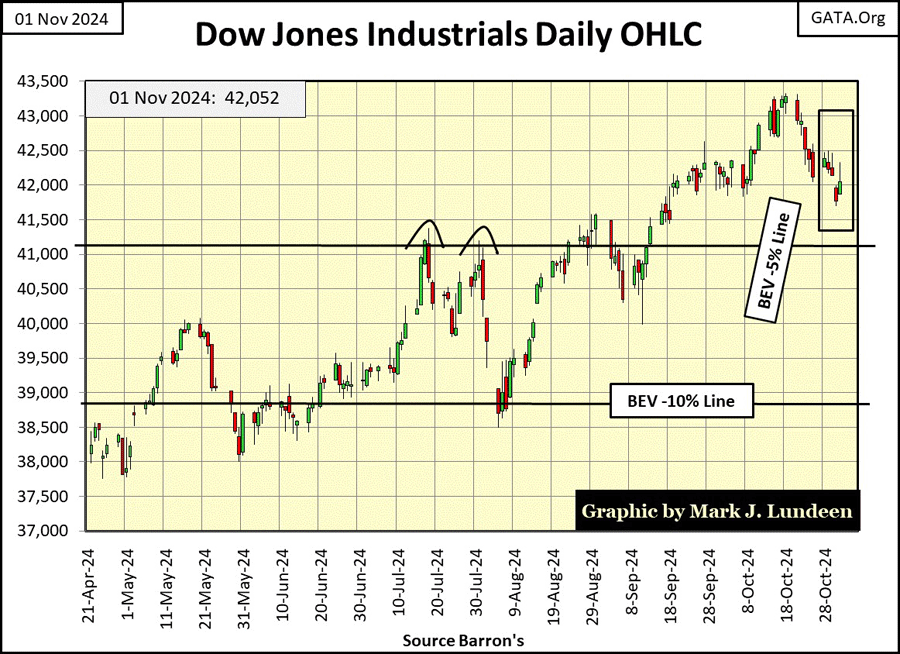

In der letzten Woche, genauer gesagt in den letzten zwei Wochen, ist die Bewertung des Dow Jones unter einem gewissen Verkaufsdruck gesunken. Was hat das zu bedeuten? Das passiert manchmal in einem Bullenmarkt: Der Markt gibt ein wenig nach, und die Leute beginnen, an dem Anstieg zu zweifeln. Vielleicht sollten sie das tun, vielleicht aber auch nicht. Die Frage, die ich mir zum Ende eines jeden Handelstages im vergangenen Jahr gestellt habe, seit der Dow Jones zum ersten Mal in der Gewinnzone schloss, lautet: Hat der Dow Jones heute in der Gewinnzone zwischen der 0,0%- und der -5%-Linie des BEV geschlossen, wie unten dargestellt.

In den letzten zwei Wochen lautete die Antwort auf diese Frage "Ja". Eine Antwort, die es mir erlaubt, mir keine Gedanken mehr darüber zu machen, ob der Dow Jones seinen Anstieg fortsetzen wird oder nicht, denn ich gehe davon aus, dass er in den kommenden Wochen und Monaten weiterhin neue Allzeithochs erreichen wird. So lange, bis der Dow Jones wieder unter seine BEV-10%-Linie im Chart unten bricht. Dann wäre es wohl am besten, alles zu verkaufen und aus dem Aktienmarkt zu verschwinden.

Warum sollte ich so etwas annehmen? Wenn Sie sich einen Moment Zeit nehmen, um den obigen Bear's Eye View Chart zu studieren, werden Sie vielleicht feststellen, wie oft der Dow Jones seit 1980 zwischen den BEV-Linien 0,0% und -5% verharrt hat, und erkennen, dass der Dow Jones, als er eine Gruppe von BEV-Nullen bildete, Marktgeschichte schrieb, indem er von einem neuen Allzeithoch zum nächsten ging. Diese Cluster von BEV-Nullen können sich über Jahre hinziehen, während unsere nur ein Jahr alt ist.

Ich möchte nicht, dass die Leute denken, ich akzeptiere das oben Gesagte als normal. Das ist es nicht. Es ist das, was passiert, wenn ein Haufen Idioten im FOMC beschließt, das Finanzsystem über Jahrzehnte hinweg mit Liquidität zu versorgen (monetäre Inflation); die Bewertungen der Märkte werden grotesk aufgebläht.

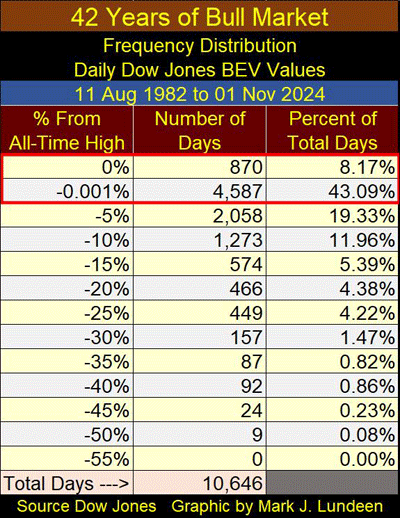

Der Stern, der auf den August 1982 verweist, zeigt an, wann der Dow Jones das letzte Mal unter 800 gehandelt wurde. Vorletzte Woche hat die "Geldpolitik" die Bewertung des Dow Jones auf über 43.000 aufgebläht. Wie hoch kann der Dow Jones noch steigen? Bis zum Mond, falls der FOMC-Idiot Powell dies für nötig hält. Hier ist mein Problem mit dem Dow Jones, meinem Näherungswert für den breiten Aktienmarkt; wenn man sich die Tabelle der Häufigkeitsverteilung unten ansieht, findet man in den oberen beiden Zeilen, wo;

- 0% = BEV Null / neue Allzeithochs,

- -0,001% = tägliche Schlusskurse in Wertungsposition / -0,01% bis -4,99%,

Seit August 1982 (der Stern oben) hat der Dow Jones 870 neue Allzeithochs erreicht, d. h. 8,17% aller Tagesabschlüsse waren in den letzten 42 Jahren ein neues Allzeithoch. Das ist eine ganze Menge! Es kommt noch schlimmer. Seit August 1982 schloss der Dow Jones in den letzten 42 Jahren bei 43,09% aller Tagesabschlüsse in der Scoring-Position. Nehmen Sie sich einen Moment Zeit und denken Sie darüber nach.

Zählt man die täglichen Schlusskurse in den Zeilen 0,0% und -0,001% in der nachstehenden Tabelle zusammen, so hat der Dow Jones seit August 1982 in 51,26% seiner 10.646 täglichen Schlusskurse entweder ein neues Allzeithoch erreicht oder in der Punkteregion geschlossen. Für die meisten Menschen sieht das sehr bullisch aus. Ich habe eine andere Meinung zu diesem Bullenmarkt, der schon vor langer Zeit zu einem Bullenmarkt geworden ist, einem Markt, der sich von jeglicher wirtschaftlicher Realität abgekoppelt hat, abgesehen von der Realität einer konstanten Geldinflation, die ihn mit freundlicher Genehmigung einer Schar von Idioten beim FOMC überschwemmt.

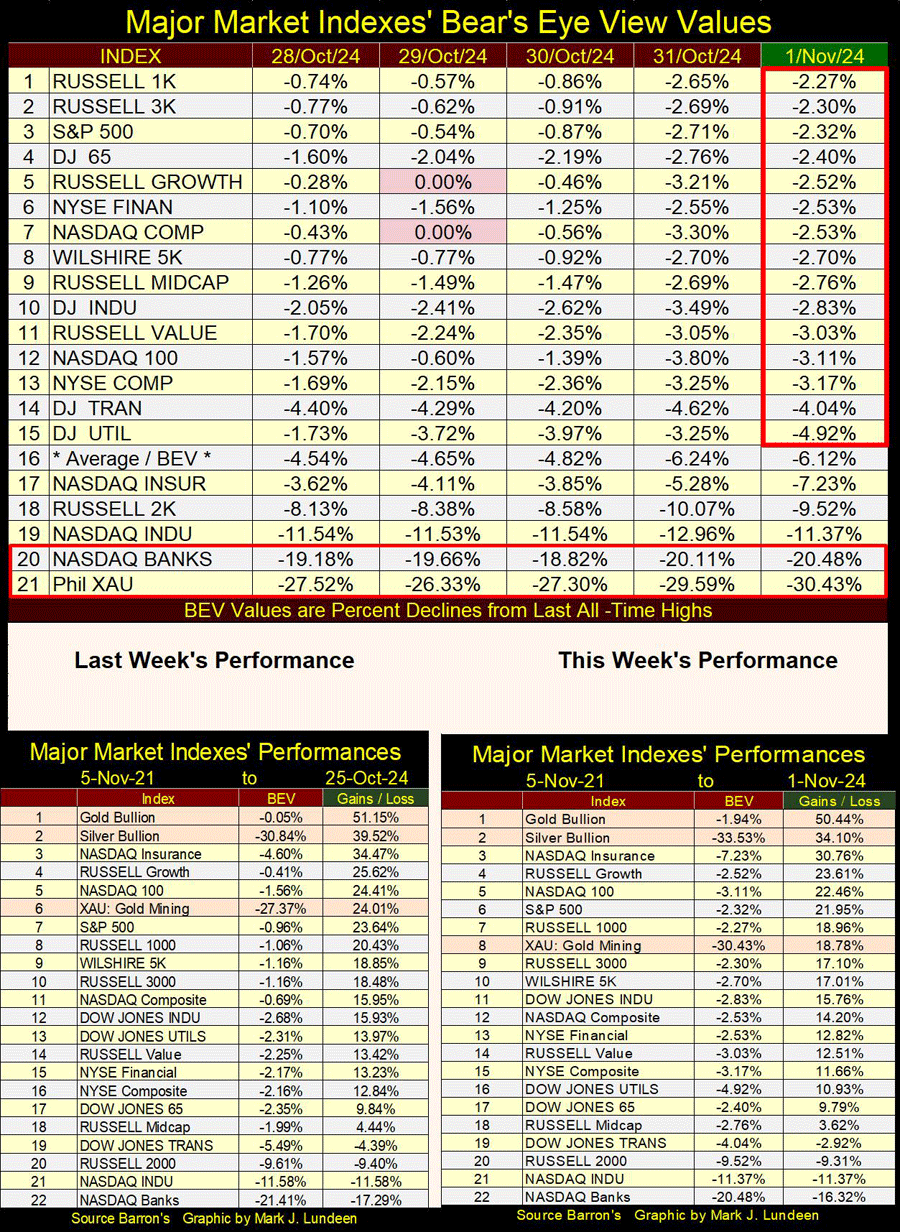

Ja, ja, ja; Mark, du sprichst jetzt schon seit Jahren davon, und es ist noch nichts Schlimmes passiert, so etwas wie der große Börsenkrach der Großen Depression, nach all den Jahrzehnten der Inflation, die in die Wall Street geflossen ist. Ich weiß. Aber eines Tages! Bis dahin sollten wir die Werte des Dow Jones und der anderen großen Marktindices in der nachstehenden Tabelle aus der Bear's Eye View betrachten. Am Dienstag letzte Woche verzeichnete der Markt zwei BEV-Nullen. Das ist ein ziemlicher Rückschritt im Vergleich zu den vielen BEV-Nullen in den vergangenen Wochen, aber letzte Woche endete mit 15 dieser Indices in einer Punkteposition. Ich bleibe also für die kommenden Wochen und Monate optimistisch für den Aktienmarkt.

Natürlich sind die amerikanischen Präsidentschaftswahlen am Dienstag diese Woche. Sollten die BEV-Werte dieser Indices am Ende dieser Woche alle unter einem BEV von -5% schließen, wobei eine wachsende Zahl dieser Indizes BEV-Werte von -10% oder mehr aufweist, stellen Sie sich nicht zwischen mich und die Ausgangstür für den Aktienmarkt, denn das könnte Ihnen schaden.

Ich gebe Ihnen noch einen weiteren "Es ist das Ende der Welt, wie wir sie kennen"-Auslöser, der unten zu sehen ist, wenn der NASDAQ-Bankenindex Nr. 20 und der XAU Nr. 21, die derzeit 10 BEV-Punkte voneinander entfernt sind, bis nächsten Freitag ihre Positionen in der Tabelle tauschen. Ich sage das nicht voraus. Aber sollte das passieren, gehe ich vielleicht einfach in mein Schlafzimmer, schließe die Tür ab und mache das Licht aus.

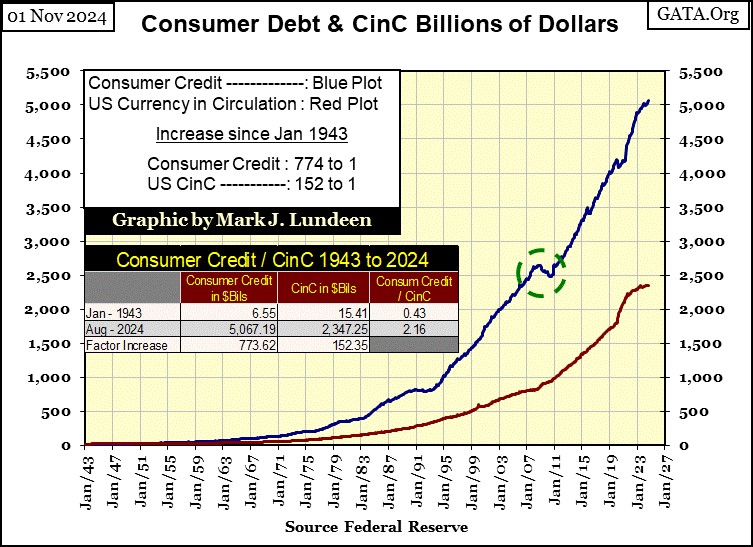

In der obigen Performance-Tabelle verzeichnete der Markt in der vorletzten Woche einen Rückschlag, aber Gold- und Silberbullion behielten ihre Positionen 1 und 2 in der Tabelle. Der XAU, der von Platz 6 in der vorletzten Woche auf Platz 8 in der letzten Woche fiel, verlor etwa 6%. Aber das ist mir egal. Mit Ausnahme von Gold- und Silberbullion ist alles andere als der XAU stark überbewertet, und das schon seit langem. Ich bin letzte Woche meine Unterlagen durchgegangen und habe einige Charts zu Verbraucherkrediten gefunden, die ich seit 2012 nicht mehr verwendet habe. Zwölf Jahre sind eine lange Zeit, also dachte ich mir, dass ich sie wieder aufgreife.

Im Januar 1943 betrugen die Verbraucherkredite in den USA nur 6,55 Billionen Dollar, ein Wert, der im Vergleich zu den 1920er Jahren deutlich gesunken ist, obwohl das nur eine Vermutung meinerseits ist. Ich gehe davon aus, dass das Federal Reserve System nach dem Ersten Weltkrieg die Politik verfolgte, Unternehmen, Einzelpersonen und Regierungen zu ermutigen, das zu übernehmen, was das Federal Reserve System ausgab - Schulden.

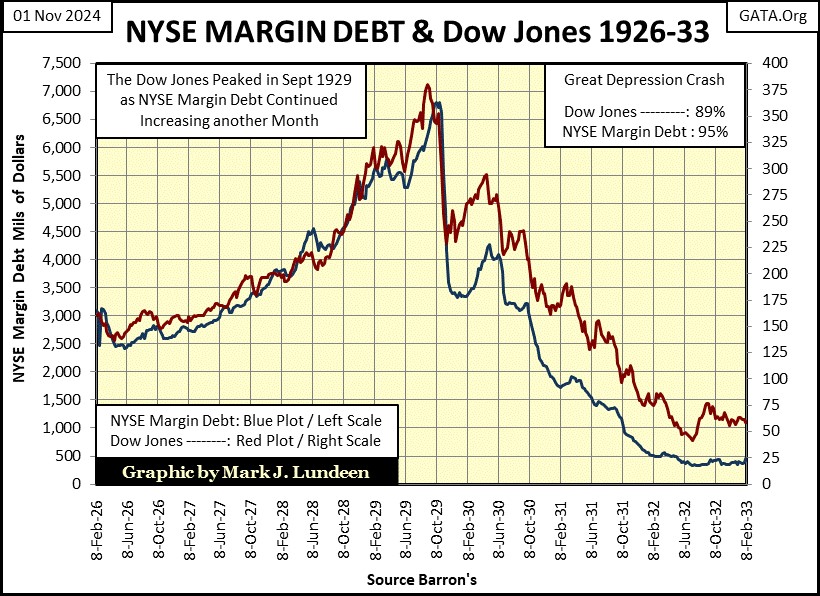

Die wachsende Verschuldung finanzierte den Bullenmarkt der Wall Street in den 1920er Jahren, wie der nachstehende Chart zeigt, in dem der Dow Jones (rote Kurve) und die Margin Debt der NYSE (blaue Kurve) gegenübergestellt werden, die von der Federal Reserve stammen. Als die "Liquidität" der Federal Reserve von 1926 bis 1929 in die Wall Street floss, erlebte die Wall Street einen historischen Bullenmarkt. Als die Federal Reserve jedoch begann, ihre "Liquidität" aus der Wall Street abzuziehen, da die Spekulanten begannen, ihre Margin-Schulden bei ihren Brokern zu begleichen, begann der Dow Jones einen historischen Absturz, an den man sich noch heute erinnert.

Wie oben rechts zu sehen ist, zog die Federal Reserve von Oktober 1929 bis Juli 1932 etwa 95% ihrer Margin-Schulden ab, was zu einem 89%igen Einbruch der Bewertung des Dow Jones führte. Dieser Prozess, bei dem durch die Schaffung von Krediten ein Boom ausgelöst wird, auf den ein wirtschaftlicher Zusammenbruch folgt, wenn diese Kredite zurückgezogen werden, ist genau das, was in den 1920er und 1930er Jahren auch bei den amerikanischen Immobilien passiert ist, ebenso wie bei den Verbraucherschulden.

Die Tatsache, dass so viele Banken in den ersten Jahren der deprimierenden 1930er Jahre scheiterten, ist darauf zurückzuführen, dass sie in den boomenden 1920er Jahren Kredite an Menschen und Unternehmen vergaben, die diese Kredite in der darauf folgenden Rezession nicht bedienen konnten.

Im März 1933, als Präsident Roosevelt einen Bankfeiertag ausrief, um das Bankensystem zu reorganisieren, dürften Verbraucherkredite und Unternehmenskredite ähnlich stark zurückgegangen sein, wie die oben dargestellte Margin Debt an der NYSE zeigt, d. h. um mehr als 90% gegenüber dem Stand von 1929. Dieser massive Rückgang der illiquiden Kredite in den frühen 1930er Jahren war es, der die Große Depression so groß machte.

Im nachstehenden Chart, der den Verbraucherkredit (blaue Kurve) und den Bargeldumlauf (CinC / rote Kurve) in Dollar darstellt, ist es erstaunlich, dass der Verbraucherkredit seit Januar 1943 um den Faktor 773 gestiegen ist, während der CinC nur um den Faktor 152 gestiegen ist. Im Laufe der Jahrzehnte ist der Verbraucherkredit also um sieben Dollar für jeden Dollar Anstieg der CinC gestiegen. Solche Dinge passieren, wenn das Geldsystem nicht durch Gold oder Silber stabilisiert wird, wie z.B. die Banken, die die Verbraucher dazu ermutigen, sich massiv zu verschulden, um die Dinge zu finanzieren, die sie kaufen, Dinge, für die die Verbraucher früher, aber nicht mehr bar bezahlt haben.

Wussten Sie, dass, wenn jemand bei einem Autohändler ein neues Auto bar bezahlt oder am Flughafen ein Flugticket bar bezahlt, die Wahrscheinlichkeit besteht, dass er wegen möglicher krimineller Aktivitäten angezeigt wird? Die Behörden mögen kein Bargeld und würden es begrüßen, wenn das Papiergeld abgeschafft würde. Es ist zu privat. Wenn die Verbraucher Kreditkarten für ihren Konsum verwenden, hinterlassen sie eine Aufzeichnung, die unsere Behörden verfolgen können.

Hier ist eine weitere Sache, die ein Bankensystem tun kann, das nicht an die Zwänge eines Gold- oder Silberstandards gebunden ist. Gehen Sie zurück zu meinem Chart für den Dow Jones und NYSE Margin Debt während der 1920er und 1930er Jahre. In den 1920er Jahren stiegen die Margin-Schulden weiter an, bis die Blase am Aktienmarkt im Herbst 1929 platzte. Die Margenverschuldung ging in den folgenden drei Jahren um 95% zurück.

Schauen Sie sich nun die blaue Grafik der Verbraucherkredite oben an; auch sie stiegen von 1943 bis 2007, als eine massive Blase bei Einfamilienhäusern platzte (grüner Kreis). Mir ist klar, dass sich diese Daten nicht auf Hypotheken für Eigenheime beziehen. Aber die Menschen, die ihre Hypotheken nicht mehr bedienen konnten, sind die gleichen, die Schwierigkeiten haben, ihre Kreditkartenschulden zu bedienen. Anhand dieser Daten kann ich also feststellen, was von 2007 bis 2010 nicht geschah - die Verbraucherkredite schrumpften während der Subprime-Hypothekenkrise nicht, so wie die Margenschulden der NYSE während der Großen Depression.

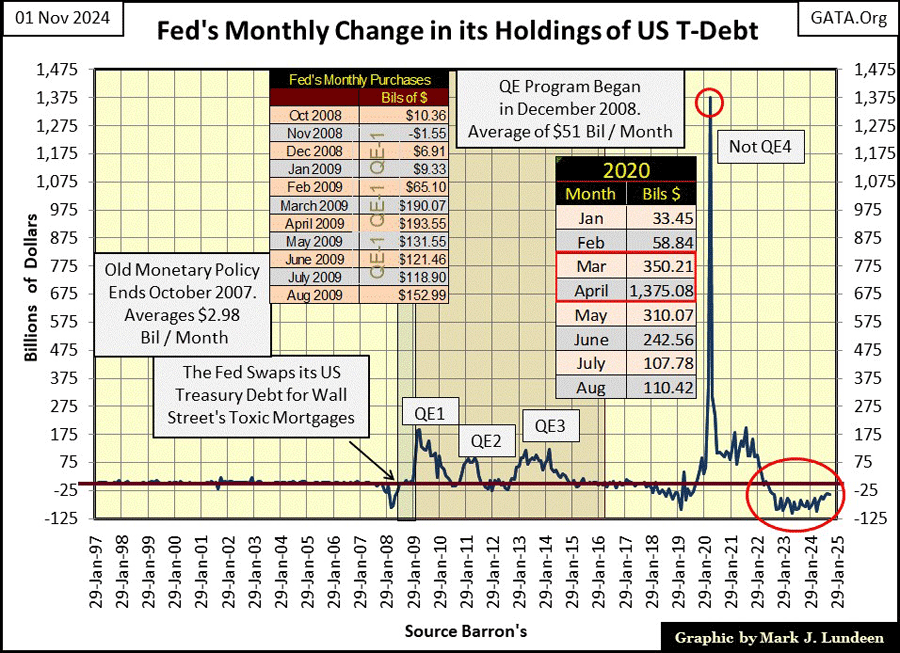

Warum das so war, zeigt der nachstehende Chart, in dem die monatlichen Veränderungen in der Bilanz der Federal Reserve dargestellt sind. Um einen Tsunami von Kreditausfällen auf den Hypotheken- und Derivatmärkten sowie im Bankensystem selbst zu verhindern, führte FOMC-Idiotenprimat Bernanke Anfang 2009 die erste seiner drei QEs ein, um das Finanzsystem zu "entlasten". Siehe Chart unten. Vor 2007 hat das FOMC monatlich durchschnittlich 2,98 Milliarden Dollar an monetärer Inflation in die Wirtschaft "injiziert". Anfang 2009 begann der FOMC, monatlich über 100 Milliarden Dollar an monetärer Inflation zu "injizieren".

Im März 2020, in einem einzigen Monat, "injizierte" der FOMC-Idiotenprimat Powells Nicht-QE4 *1,37 Billionen Dollar* an monetärer Inflation in das Finanzsystem, um die "Marktbewertungen zu stabilisieren". Damals machten "Marktexperten" Covid-19 für einen Mini-Crash auf dem Aktienmarkt und eine wachsende Panik auf dem Markt für Unternehmensanleihen verantwortlich, eine Panik, die der FOMC schließlich dazu zwang, zum ersten Mal in seiner Geschichte Unternehmensanleihen zu kaufen, um die "Bewertungen" auf dem Anleihemarkt zu stabilisieren.

Aber die Probleme des März 2020 gingen tiefer als die COVID-Krise. Das amerikanische Finanzsystem ist nach jahrzehntelanger monetärer Inflation instabil geworden und anfällig für katastrophale Bewertungseinbrüche. Ein Beweis dafür ist der Einsatz von QEs, wie im obigen Chart zu sehen ist; massive "Injektionen" von "Liquidität", QEs, die zur "Stabilisierung" des Finanzsystems erforderlich sind.

Bei der nächsten Bewertungsdeflation, wie sie während der Subprime-Hypothekenkrise oder dem Flash-Crash im März 2020 auftrat, können wir uns darauf verlassen, dass die Idioten im FOMC eine QE5 einführen werden, um erneut "Marktbewertungen zu stabilisieren" und einen Zusammenbruch der Kreditvergabe zu verhindern, wie er in den deprimierenden 1930er Jahren zu beobachten war. Natürlich wird sich dies als inflationär erweisen, und einige Leute werden gegen ein weiteres QE sein.

"Wir hassen euch. Wenn ihr erst einmal anfängt, 1 bis 2 Billionen Dollar [1.000 bis 2.000 Milliarden Dollar] auszugeben [...] wissen wir, dass der Dollar abwerten wird, also hassen wir euch, aber wir können nicht viel tun." - Luo Ping, Generaldirektor bei der chinesischen Bankenaufsichtsbehörde, 11. Februar 2009

Ich hätte fast vergessen, meinen Chart des Dow Jones in Tagesbalken zu posten, also hier ist er. Letzte Woche war die zweite Abwärtswoche für den Dow Jones, aber er schloss letzte Woche immer noch in einer guten Position, oberhalb seiner BEV -5% Linie. Ich denke, dass dieser Ausverkauf kurz vor seinem Tiefpunkt steht. Zumindest scheint es mir so am Wochenende vor den amerikanischen Präsidentschaftswahlen. Was ich diese Woche, am Wochenende nach den amerikanischen Präsidentschaftswahlen, von diesem Chart halten werde, kann ich noch nicht sagen.

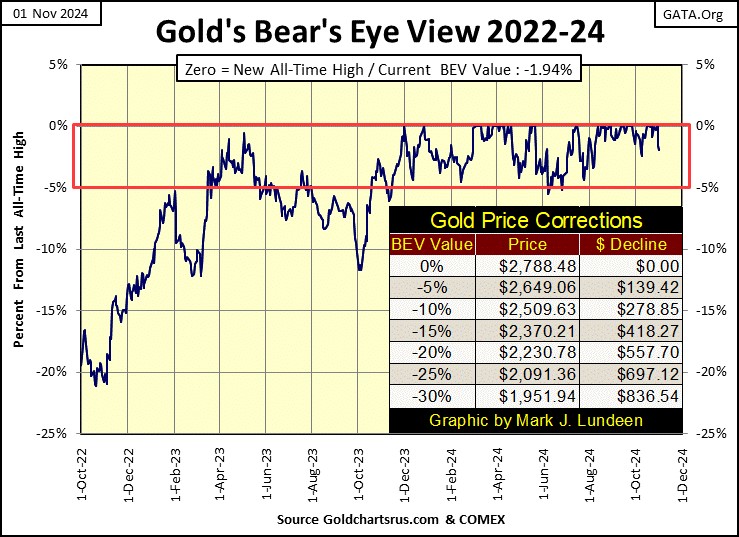

Gold sieht in seinem BEV-Chart unten gut aus. Wie der Dow Jones befindet sich auch der Goldpreis seit einem Jahr in der Punkterunde. Allein aus diesem Grund rechne ich in den kommenden Wochen und Monaten mit weiteren neuen Allzeithochs. Das setzt natürlich voraus, dass die Demokraten nach der Wahl in dieser Woche, sollte Trump gewinnen, nicht auf die Straße gehen, wie sie es im Sommer 2020 getan haben. Diese Woche könnte sehr interessant werden und einen großen Einfluss auf das Finanzsystem und den Gold- und Silberpreis haben.

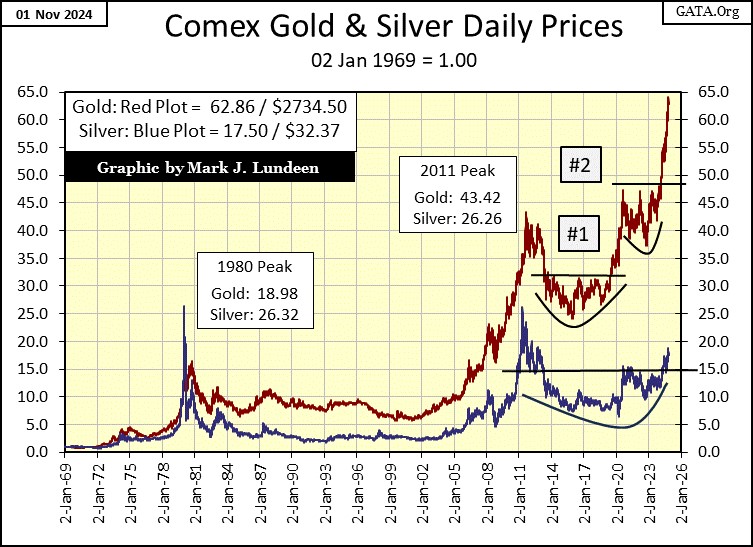

Der Anstieg des Goldpreises seit Januar 2023 ist beeindruckend: von einem indexierten Wert von 36 (1.811 Dollar) vor drei Jahren auf knapp 65 (2.788 Dollar) im letzten Monat (siehe Chart unten).

Silber? Ich mag es mehr als Gold. Aber seit dem Höchststand von Silber und Gold im Jahr 2011 liegt Silber weit hinter Gold zurück. Wenn ich mir den obigen Chart ansehe, gehe ich davon aus, dass Silber gegenüber Gold noch einiges aufzuholen hat. Die Zeiten, in denen eine einzige Unze Gold gegen mehr als 80 Unzen, gegen mehr als fünf Pfund Silber getauscht werden kann, gehen zu Ende. Aber wann wird das sein? Das weiß ich nicht.

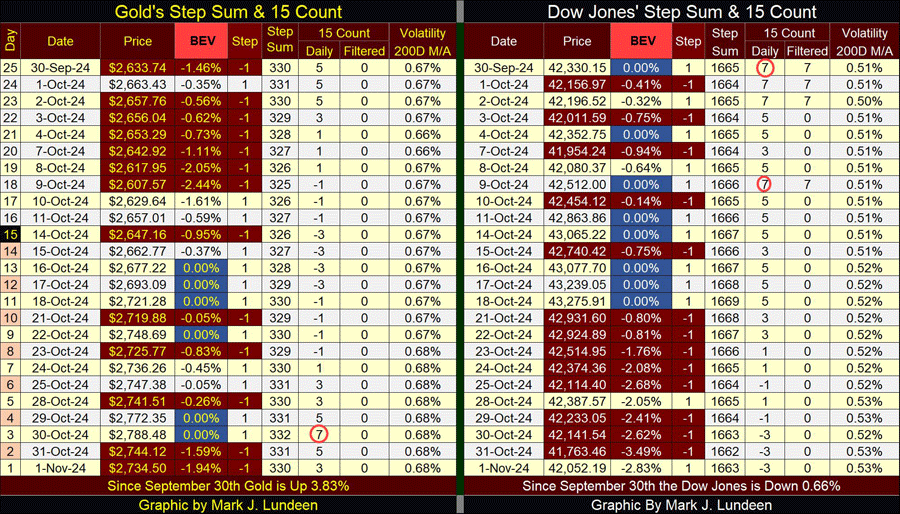

Hier ist meine Stufensummentabelle für Gold und den Dow Jones. Da es schon spät ist, Zeit für einen alten Mann wie mich, ins Bett zu gehen, überlasse ich es meinen Lesern, sie selbst zu analysieren. Ich gebe euch einen Tipp: Sowohl Gold als auch der Dow Jones sehen in den unten stehenden Tabellen sehr gut aus.

© Mark J. Lundeen

Dieser Artikel wurde am 03.11.2024 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.