John Ing: Gold - Bulle im Porzellanladen

06.12.2024 | Presse anonym

Am nächsten Tag ging die Sonne auf. Das Ende der Welt ist nicht mit Trumps Wahlsieg eingetreten. Der Trump-Handel hat tatsächlich funktioniert. Warum haben sich die Mainstream-Medien, Meinungsforscher und einige normalerweise versierte Anleger so geirrt? Vielleicht ist Amerika nicht so polarisiert. Vielleicht war die Angstmacherei nur Politik.

Ganz einfach: Die Wähler stimmen immer wieder mit ihrem Geldbeutel ab. Die Demokraten haben einfach das Einmaleins der Politik vergessen - "Es ist die Wirtschaft, du Trottel" - und ignorieren die Unzufriedenheit der Wähler mit der Wirtschaft. Ironischerweise haben die Wähler zwar die interventionistische und ausgabenorientierte Politik der Demokraten abgelehnt, die zu Inflation und hohen Defiziten geführt hat, aber die Amerikaner haben einen Mann gewählt, der die Inflation noch verschlimmern wird.

Nach der neuen Wahlkarte hat der designierte Präsident Trump in 48 von 50 Bundesstaaten an Boden gewonnen. Darüber hinaus ist er der erste Republikaner, der seit George W. Bush vor 20 Jahren die Mehrheit der Wählerstimmen gewonnen hat. In den traditionell von den Demokraten kontrollierten Bundesstaaten konnte er große Erfolge verbuchen und sogar die Swing States für sich entscheiden. Die Republikaner gewannen die Mehrheit im Repräsentantenhaus und die Kontrolle über den Senat, so dass Trumps Partei die Dreifachherrschaft in der amerikanischen Politik übernahm.

Abtreibung sollte ein Thema sein, aber die Wähler erhöhten den Schutz nur in sieben Staaten. Tatsächlich konnte Trump seine Anziehungskraft überraschenderweise ausweiten, indem er die Stimmen der Frauen, der Schwarzen und der Latinas, die einst ein wichtiger Teil der demokratischen Koalition waren, auf sich vereinigte. Geteilte Staaten von Amerika? Am 5. November waren sie sich einig, dass sie gehört werden wollten. Die Demokratie wurde gerettet.

Alle Männer des Präsidenten

Bei den von Trump nominierten Kabinettsmitgliedern handelt es sich größtenteils um Anti-Establishment-Typen, die Umwälzungen und tiefgreifende Veränderungen versprechen. Die meisten von ihnen sind Wall-Street-Milliardäre mit Trump-Kadern wie John Paulson und Howard Lutnick von Cantor Fitzgerald im inneren Kreis. Es gab schon früher Milliardäre, Ross Perot und Michael Bloomberg.

Diesmal ist der reichste Mann der Welt, Elon Musk, der Chef der Cheerleader, und seine unerschütterliche Unterstützung für Donald Trump hat ihm einen Platz am Tisch des Weißen Hauses sowie die Leitung einer weiteren bürokratischen Behörde eingebracht, des Department of Government Efficiency (DOGE), das die riesige Bundesbürokratie schrumpfen lassen soll, die ironischerweise mit der Umsetzung seiner Gesetze beauftragt ist.

Und dann ist da noch der andere Kennedy, der Anti-Vaxxer RFK Jr., der Big Pharma ins Visier genommen hat und die staatliche Gesundheitsbehörde leiten wird. Als Außenminister wählte Trump den China-Haudegen Marco Rubio, der harte Gespräche verspricht. Um an die Grenzen zu gehen, schickte er auch den Fox-Moderator Pete Hegseth, der der Meinung ist, dass Frauen nicht im Militär kämpfen sollten, ins Pentagon. Trumps Ernennungen sind ein offener Krieg gegen den "Deep State" und, vorbehaltlich der Bestätigung durch diesen anderen Arm der Regierung, den von den Republikanern kontrollierten Senat.

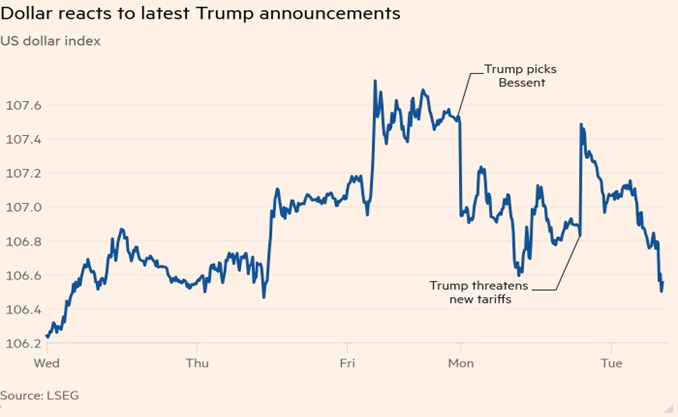

Jetzt beginnt die Arbeit. Die Börse begrüßte den Sieg mit einem Rekordanstieg, der Dollar stieg in die Höhe und eine neue Ära brach an. Die Flitterwochen werden nur kurz sein. Wir glauben, dass die umfassenden Zölle der 1930er Jahre, die Steuersenkungen und die höheren Defizite den Inflationsdruck nach der schlimmsten Inflation seit einer Generation, die noch nicht eingedämmt wurde, wieder anheizen werden.

In seiner ersten Amtszeit entsprachen Trumps Taten selten seiner Rhetorik, als seine Zölle 2018 das Handelsdefizit vergrößerten und die Märkte von Januar bis August sanken. So wie er diesmal die republikanische Partei nach seinem Bild umgestaltet hat, wird er dies auch mit der Regierung tun. Ironischerweise war die Inflation zwar ein wichtiger Grund für die Unzufriedenheit der Wähler, aber unter Trump wird sie noch schlimmer werden. Amerika wollte Veränderung, und das wird es bekommen.

Zölle, Steuersenkungen und Trump

Und dieses Mal werden den Anlegern die besten quantitativen Modelle oder Algorithmen nicht mehr helfen. Stattdessen werden die Anleger ein Gespür für Geschichte, Soziologie und Psychologie brauchen, um ihr Vermögen zu schützen. Schon in seiner ersten Amtszeit wird der designierte Präsident die Welt nach seinen Vorstellungen umgestalten und Grenzen austesten. Sicher ist, dass die vom Westen geführte multilaterale Ordnung am Ende ist, da Trump die USA auf ihre isolationistische Vergangenheit zurückführt. Die nach dem Zweiten Weltkrieg gegründeten Gremien wie die Weltbank, die Internationale Welthandelsorganisation und militärische Einrichtungen wie die NATO werden sich verändern.

Bereits in den 1980er Jahren bezeichnete sich Donald Trump als reueloser "Tariff Man" und "Free Trader", der Zölle im Stil des 19. Jahrhunderts als Knüppel zur Stärkung der Marktdominanz der USA und als Lösung für die Probleme der USA ansieht. Er verspricht erneut, eine Mauer zu bauen, eine Zollmauer. Und als Teil seiner MAGA-Wirtschaftsagenda will er die Unternehmenssteuern senken und denkt sogar über die Abschaffung der Einkommensteuer nach. Doch selbst wenn dies gelänge, hätten seine Strafzölle für alle nur begrenzte Auswirkungen auf das Handelsdefizit und würden nur die Hälfte der Einkommensteuereinnahmen bringen.

Wir waren schon einmal an diesem Punkt. Die "Goldenen Zwanziger" waren ein Jahrzehnt des wirtschaftlichen Wohlstands, der Einkommens- und Rassenungleichheit und eine Gatsby-ähnliche Zeit des Überschwangs. Während sich Europa nach dem Ersten Weltkrieg im Wiederaufbau befand, profitierte Amerika von der Elektrifizierung, die das Radio ermöglichte und die Kommunikation so veränderte wie heute das Internet. Technologische und produktionstechnische Effizienzsteigerungen ermöglichten die Herstellung von Autos für die breite Masse. Der Aktienmarkt boomte und neue Finanzinstrumente wie Investmentfonds wurden geschaffen.

Die Geschichte zeigt auch, dass das letzte Mal, als ein republikanischer Präsident, Herbert Hoover, und ein von den Republikanern kontrollierter Kongress saftige Zölle (Smoot-Hawley) erhoben, um amerikanischen Landwirten und Unternehmen zu helfen, dies die größte einzelne Steuererhöhung in Friedenszeiten war, die massive Vergeltungsmaßnahmen ausländischer Regierungen auslöste und der Katalysator für die Große Depression war. Der Dow Jones stürzte von 1929 bis 1932 um 89% ab, während die Produktion um ein Drittel einbrach. Die Arbeitslosigkeit erreichte ein Viertel der Bevölkerung. Es war eine globale Katastrophe. Großbritannien gab 1931 den Goldstandard auf und Deutschland erlebte den Aufstieg von Hitler.

Nach der Großen Depression trafen sich Banker aus 44 Ländern in Bretton Woods, New Hampshire, um einen erneuten Zusammenbruch zu verhindern. Sie gründeten den Internationalen Währungsfonds, ein neues, auf den Dollar zentriertes Währungssystem und andere Organisationen wie die Welthandelsorganisation. Damals waren die Wechselkurse fest und der US-Dollar an Gold gebunden. Doch 1971 lösten die USA angesichts der steigenden internationalen Verschuldung die Bindung an das Gold und ließen die Wechselkurse frei schwanken, um einer verschwenderischen US-Regierung entgegenzukommen. Und jetzt, nur 100 Jahre später, wird sich die Geschichte wiederholen?

Wir glauben, dass mit einem neuen Sheriff in der Stadt der merkantilistische Vorstoß für neue Abgaben die Weltordnung nach 1945 radikal verändern wird. Doch Trump ist ein transaktionaler Typ, und der "Art of the Deal"-Verkäufer genießt die "Geben-und-Nehmen"-Verhandlungen, so dass es sich als erfolgreiche Strategie erweisen könnte, ihm einen Deal anzubieten, den er nicht ablehnen kann. Während Trumps erste Amtszeit zu einer feindseligen Haltung führte, die den Handelskrieg zwischen den USA und China auslöste, würde ein 60%iger Zoll auf jährlich importierte Waren im Wert von etwa 430 Milliarden Dollar beiden Volkswirtschaften schaden und zudem die Inflation anheizen.

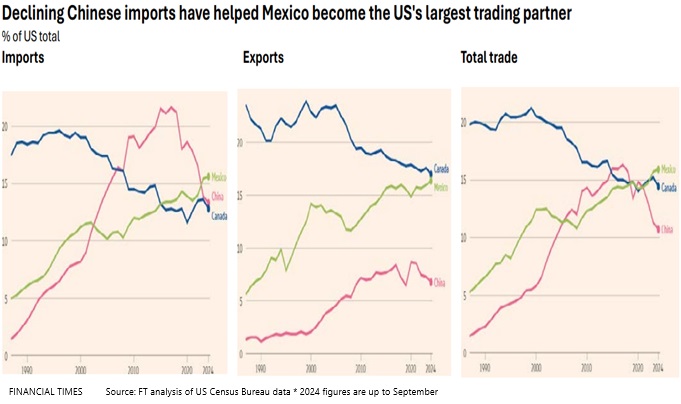

Die Unternehmen haben China bereits verlassen und ihre Produktion nach Vietnam, Indonesien und Mexiko verlagert. Andere lagern Waren ein und halten höhere Lagerbestände, die die Kosten in die Höhe treiben. In den sozialen Medien kündigte der designierte Präsident an, Zölle in Höhe von 25% auf alle Einfuhren aus den Nachbarländern Kanada und Mexiko zu erheben, womit er das USMCA-Abkommen aufheben würde, sowie Zölle in Höhe von 35% gegenüber Peking, dem größten Handelspartner der USA. Wird Trump der Dealmaker oder Trump der Konkurrent sein?

Die Ökologisierung Chinas

Trump glaubt, dass seine Zölle das amerikanische Handelsdefizit verringern werden, während sie in anderen Bereichen kaum Schaden anrichten. Trotz der letzten Runde von Zöllen stieg das Handelsdefizit um 17%, und es war einfacher, über Handelsschranken zu reden, als sie zu errichten, da amerikanische Landwirte und Exporteure um Erleichterung baten. Außerdem wurde durch den Abbau des Defizits mit China das Defizit mit anderen Ländern erhöht. Letztes Jahr überholte Mexiko China als größter Importeur. Zölle mögen zwar ein Verhandlungsinstrument sein, aber Vergeltungsmaßnahmen schaden allen, vor allem wenn die iPhone-Preise um 60% steigen sollen.

In der Zwischenzeit hat China den Westen überholt und hat die effektive Kontrolle über die Verarbeitung wichtiger Mineralien, die für grüne Technologien benötigt werden, während es gleichzeitig einen Vorsprung in allen Bereichen von der Herstellung von Solarzellen über Batterien bis hin zu Elektrofahrzeugen mit unschlagbaren Preisen erlangt hat. Während die Trump-Regierung voraussichtlich hohe Zölle auf chinesische Importe erheben wird, bleibt den USA ein teures und inflationäres Aufholproblem, während der Klimawandel in den Hintergrund rückt, insbesondere wenn Chinas Hersteller einen immer größeren Anteil an der Weltproduktion übernehmen, was zu höheren Preisen für die amerikanischen Verbraucher führt.

Es gibt noch mehr. Auf der Suche nach einem Sündenbock wird alles Chinesische verteufelt, inmitten einer neuen Ära von Handelsbeschränkungen, wirtschaftlichem Nationalismus und gegenseitigem Misstrauen. Die Realität ist eine andere. Dank seiner eigenen fünfjährigen Industriepolitik stützt sich China in hohem Maße auf die verarbeitende Industrie und den Export, um seine Wirtschaft anzukurbeln, die durch die schwächere Verbrauchernachfrage nach dem Immobilienabschwung und die Strafzölle, die zum Ausgleich der Wettbewerbsbedingungen eingeführt wurden, beeinträchtigt ist.

Eine weitere Realität ist, dass Chinas technologische Fortschritte bei der Ökologisierung seiner Wirtschaft seine Exporte unterstützen und seine Wirtschaft dekarbonisieren. China produziert mehr saubere Energie als jedes andere Land. Darüber hinaus hat China mehr Ersparnisse als die USA, und ist das in einer Welt der Schuldenblase so schlimm? Die Chinesen sind auch zu Gläubigern der Welt geworden, während die USA der größte Schuldner der Welt geworden sind.

Besorgniserregend ist, dass der Klimawandel ein Thema ist, das Trump zwar als "chinesischen Schwindel" bezeichnet, dessen weit verbreitete Schäden aber Milliarden kosten. Wirbelstürme, Taifune und sintflutartige Regenfälle sind zur Norm geworden, da sich unsere Gewässer erwärmen und zu hurrikanartigen Bedingungen beitragen, die beide Küsten verwüsten. Die heiße Luft kommt nicht aus Washington oder London, sondern aus der Erwärmung der Meere, die zu einem Energieanstieg geführt hat, der nur durch Verdunstung und damit durch Stürme freigesetzt werden kann. Trumps Wahl wird den Klimawandel gefährden, und das Scheitern des G20-Gipfels und der COP29 ist ein weiteres Zeichen für das Ende der globalen Zusammenarbeit.

Was die Zölle anbelangt, so wird China Vergeltung üben. Vergeltungsmaßnahmen führen zur Eskalation. China hat eine Reihe von Maßnahmen ergriffen, darunter die Aufnahme von Unternehmen wie Apple oder Elons Teslas auf die schwarze Liste oder die Einstellung des Kaufs von Boeings oder Agrarprodukten von US-Landwirten, deren größter Abnehmer China ist. China könnte eigene Vergeltungszölle einführen oder amerikanischen Unternehmen den Zugang zu wichtigen Lieferketten oder kritischen Mineralien verwehren. China könnte sogar seine US-Staatsanleihen abstoßen und damit für Chaos auf den Märkten sorgen. Der kalte Krieg zwischen den beiden größten Volkswirtschaften wird für alle kostspielig sein.

Der ultimative Zollschreck sind jedoch die Wechselkurse. Der US-Dollar ist die stärkste Währung der Welt, was die Exportvorteile durch die Zölle zum Teil wieder wettmacht. China wiederum könnte zulassen, dass der Yuan gegenüber dem Dollar fällt, was seinen Exporten einen weiteren Vorteil verschafft und das Risiko eines Abwertungswährungskriegs nach Art der dreißiger Jahre erhöht. Unabhängig vom Szenario versprechen die Trump-Jahre jedoch mehr Unsicherheit, mehr Volatilität, verschärfte geopolitische Auseinandersetzungen und seine Ausgabenpolitik wird die Inflation weiter anheizen. Gold wird eine gute Sache sein.

Trump 2.0

Die Machthaber der Wall Street und der amerikanischen Unternehmen bejubeln das Ende einer Ära. Die europäische Autoindustrie ist das Rückgrat der EU-Wirtschaft und beschäftigt 13 Millionen Menschen. Gewinnwarnungen und die Schließung des ersten Volkswagen-Werks seit 80 Jahren spiegeln nicht nur den verspäteten Umstieg auf Elektroautos wider, sondern auch die Abschwächung der Märkte in Europa und China. In Amerika spiegelt sich die langsame Akzeptanz von E-Fahrzeugen darin wider, dass sie im dritten Quartal nur etwa 9% der Neuwagenverkäufe ausmachten, trotz Bidens Subvention von 7.500 Dollar je Auto.

Trumps Sieg wird diese Subvention abschaffen und auch Bidens regulatorischen Aktivismus, einschließlich seines Kernstücks, dem Inflation Reduction Act, beenden. Obwohl der S&P 500 im Vergleich zur Biden-Ära um 70% gestiegen ist, feiert das Big Business das neue Umfeld in der Hoffnung, dass der Aktivismus der Biden-Ära, einschließlich der hochkarätigen Kartell- und Wertpapieraufsichtsbehörden, zurückgedrängt wird.

Ob man ihn bewundert oder verabscheut, Herr Trump wird ein Katalysator für Veränderungen sein, da die Welt an einer breiteren geopolitischen Ausrichtung zerbricht. Protektionismus ist eine von Trumps Hauptvorlieben. Aber es geht nicht nur um den Kampf zwischen China und den USA. Der Handel macht mehr als 60% des weltweiten BIP aus, und doch scheint die Welt nicht miteinander auszukommen. In seiner ersten Amtszeit handelte Trump das Handelsabkommen mit Südkorea aus, und das Handelsdefizit hat sich vergrößert, was problematisch ist, seit die südkoreanische Nationalversammlung dafür gestimmt hat, die schockierende Verhängung des Kriegsrechts durch den Präsidenten zu verhindern.

In einer zersplitterten Weltwirtschaft gibt es im Vereinigten Königreich, in Frankreich und in Deutschland politische Dysfunktionalität. Die Kluft wird immer größer. Man denke nur an die Schlagzeilen in Deutschland und Italien über die mögliche Übernahme der Commerzbank durch die italienische Unicredit, die den Rivalen BancoBPM übernimmt. Deutschland, das einstige Kraftzentrum Europas, befindet sich in einer Rezession, da die sinkende Produktion in energieintensiven Sektoren und die wachsende Konkurrenz aus China den deutschen Autoexporten schadet.

Oder es gibt amerikanischen Widerstand gegen die geplante Übernahme von US Steel durch das japanische Unternehmen Nippon Steel. Ein ruinöser Trumpscher Zollkrieg wird die Unterschiede nur noch verstärken, zum Teil wegen des Mangels an billigen Importsubstituten. Auch für das Kapital wird es zu Einschränkungen kommen, da Sanktionen und Zölle die Kapitalströme verändern und die Effizienz des globalen Kapitalökosystems untergraben.

Neben den USA gibt es jedoch noch andere Pfeiler der Isolation. Zur Selbstverteidigung hat sich China nach innen gewandt und seine Abhängigkeit von den US-Märkten verringert. China hat seine Wirtschaft stärker unter Kontrolle und setzt auf eine Politik "Made in China" - von künstlicher Intelligenz über Elektrofahrzeuge bis hin zur Lebensmittelsicherheit. Während der Westen zig Milliarden Dollar für den Nachbau teurer Batterieanlagen und Elektrofahrzeuge verschwendet, ist China führend in der Selbstversorgung und bei erneuerbaren Technologien. Wo sind die Hochgeschwindigkeitszüge in Nordamerika?

Ironischerweise hat sich China auf eine multipolare Welt zubewegt, während die USA zu unilateralem Handeln übergehen. Der regionale Handel hat zugenommen, aber die Handelsströme zwischen den USA und China haben abgenommen. So hat China nicht nur zahlreiche Portfolio-Investitionen in Afrika und Asien getätigt, sondern auch 22 rohstoffreiche lateinamerikanische und karibische Länder in seine Gürtel- und Straßeninitiative (BRI) einbezogen. Die von China geführte BRICS-Gruppe hat auf dem Gipfel von Kasan in Russland neue Mitglieder aufgenommen.

Die Gruppe repräsentiert etwa 46% der Weltbevölkerung und 20% des Welthandels und stellt damit die G7 in den Schatten. Wirtschaftszonen wie der milliardenschwere peruanische Megahafen Chancay und eine vorgeschlagene neue Währung sind Teil der Neugestaltung des weltweiten Finanzsicherungssystems. Die HSBC hat sich vor kurzem Chinas internationalem Zahlungssystem CIPS angeschlossen, einer Alternative zum westlich dominierten SWIFT-Zahlungssystem.

"Guns and Butter" ist zurück und bringt Inflation mit sich

In einem Rückgriff auf die Vergangenheit trägt die isolationistische "America First"-Politik von Trump dazu bei, all dies zu ermöglichen. Und nach jahrzehntelangen Missgeschicken in Vietnam, Afghanistan und Irak verspricht Trump, den Krieg in der Ukraine und Israels Gaza-Krieg zu beenden. Frieden in unserer Zeit? Da Amerika schon lange nicht mehr der Hegemon ist, ist es wahrscheinlicher, dass sein knallharter realpolitischer Ansatz die ohnehin schon instabile internationale Weltordnung noch verschlimmern wird.

Die Welt wird immer gefährlicher. Putin weiß, dass die übermütigen Abenteuer des Westens bei der Suche nach Massenvernichtungswaffen (MVW) mit dem Rückzug endeten (Irak und Afghanistan). Sanktionen ersetzten die Waffen. Ein siegreicher Putin inmitten von Trumps Beschäftigung mit innenpolitischen Fragen könnte sich dazu entschließen, seine Grenzen wieder zu erweitern, angefangen mit dem baltischen Korridor oder Moldawien, um die Sowjetunion wiederherzustellen. Die NATO mit ihrem leeren Waffenarsenal ist zu sehr mit ihrer eigenen Existenz beschäftigt.

Der sich ausweitende Konflikt im Nahen Osten und der 1.000-Tage-Krieg in der Ukraine haben die Ressourcen, die Rüstung und die Aufmerksamkeit des Westens absorbiert, als eine multilaterale Achse entstanden ist. Die Entscheidung von Präsident Biden, der Ukraine ihre Langstreckenraketen zu gestatten, erhöht den Einsatz in diesem endlosen Krieg. Die Stationierung nordkoreanischer Streitkräfte zur Unterstützung der russischen Kriegsanstrengungen ist ebenfalls beunruhigend, da sie den Kampf weiter zu internationalisieren und das fragile Gleichgewicht in Ostasien zu stören droht.

Engere Beziehungen könnten China jedoch in eine Wiederholung des Kalten Krieges in den 1950er Jahren führen, als China, Nordkorea und die Sowjetunion eine Allianz gegen Südkorea, Japan und die Vereinigten Staaten bildeten. China trat 1972 in die Sphäre der Großmächte ein, um ein Gegengewicht zur Sowjetunion zu bilden, dank Richard Nixons Öffnung der Beziehungen zu China. Das war erfolgreich, aber der Einmarsch Russlands schafft eine andere Dynamik.

Während die bevorstehende Ankunft Trumps die Dynamik eines Krieges verändert hat, der die Instabilität von Europa bis Asien geschürt hat, ist vielleicht ein weiterer Besuch eines republikanischen Präsidenten erforderlich, um das Gleichgewicht der Kräfte zwischen den USA, China und Russland wiederherzustellen.

Was alt ist, ist wieder neu

Unter Trump wird die US-Ölindustrie von niedrigeren Steuern, geringeren Emissionsobergrenzen und Anreizen für eine höhere Produktion profitieren, denn Trumps Strategie der "Energiedominanz" wird die amerikanische Industrie wieder groß machen. Ironischerweise geht Kanada den umgekehrten Weg und schlägt eine Emissionsobergrenze für seine Öl- und Gasindustrie vor, die nicht nur notwendige Investitionen einschränken, sondern auch die Kosten und Preise im Inland erhöhen würde. Kanada hat sich auch auf den Weg zu mehr Regulierung, höheren Steuern und ehrgeizigen Netto-Null-Zielen begeben, die unsere heimischen Energieerzeuger lähmen würden.

In einer Zeit des Wettbewerbs um Investitionen ist Kanada ein ideales Ziel für Trump und riskiert eine ernsthafte Gegenreaktion und weitere Zölle durch den designierten Präsidenten und den von den Republikanern kontrollierten Kongress. Kanada hat sogar digitale Medien besteuert, was Big Tech, USMCA und Herrn Trump missfallen wird. Der Wandel wird kommen. Neben der Erhöhung der Zölle um 25% steht Kanada vor großen Herausforderungen, weil das "Friendshoring" nicht mehr freundlich ist.

Nicht nur die amerikanischen Finanzen sind in Schwierigkeiten, auch andere Länder wie das Vereinigte Königreich und Frankreich sind überfordert. Die französische Regierung steht am Rande des Zusammenbruchs. Europa, das nicht mehr vom billigen russischen Gas abhängig ist, ist nun an die unbeständigen und teuren globalen Energiemärkte angeschlossen, was es dem Tauziehen mit Asien um Treibstoff auf dem Seeweg aussetzt. In Anlehnung an die französische Fiat-Inflation Ende des 17. Jahrhunderts hat das Vereinigte Königreich "Land" in seine Bilanz aufgenommen, um mehr Kredite aufnehmen zu können.

Deutschland steht vor einer weiteren Rezession, nachdem es seinen Vorteil der billigen Energie verloren hat. Und jetzt schaffen Trumps Antikriegstendenzen und sein Versprechen, den Russland-Ukraine-Krieg zu beenden, neue Unsicherheiten für Europa. Ironischerweise haben die USA in der Zwischenzeit Russland als größten Exporteur von Flüssiggas abgelöst und decken fast die Hälfte des europäischen Bedarfs, allerdings zu einem höheren Preis. Beunruhigend für Europa ist, dass der Sieg Trumps die NATO, den Beschützer der europäischen Grenzen, in Frage stellt.

Vor acht Jahren warf Trump den NATO-Mitgliedern vor, ihren Verpflichtungen nicht nachzukommen, und es wird schwer sein, das Vakuum zu füllen, wenn Amerika diese Aufgabe nicht mehr wahrnimmt. Was würde ein ermutigtes Russland tun? Und dann ist da noch die andere Front, der Pazifik, wo Amerika unterkapitalisiert ist und einen Seekrieg 5.000 Seemeilen von seinem Marinestützpunkt entfernt riskiert, der große Investitionen in die maritime Infrastruktur und in Personal erfordern würde.

Amerika, die Blase

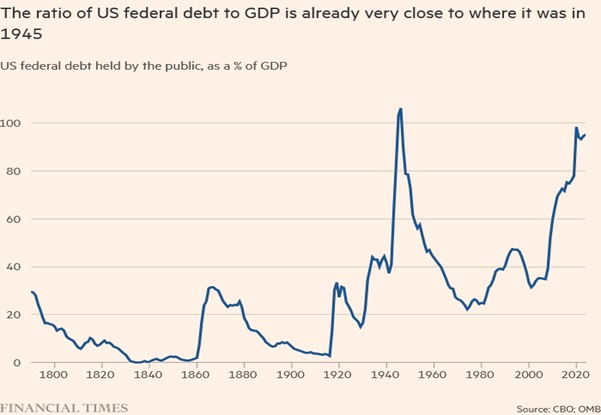

Die Kosten werden hoch sein. Der US-Protektionismus kommt zu einer Zeit, in der sich Trump auch mit Amerikas schwindelerregendem Schuldenberg befassen muss, bei dem das Risiko besteht, dass die Refinanzierung eine Kernschmelze auslöst, die den Finanzkollaps an der Wall Street von 2008 noch übertrifft. In seiner ersten Amtszeit leitete Präsident Trump die bedeutendste fiskalpolitische Expansion in der Geschichte der USA, indem er das Angebot an leistungsfähigem Geld massiv erhöhte.

Heute belaufen sich die US-Schulden auf 36 Billionen Dollar, viel mehr als die Wirtschaftsleistung des Landes und 33 Billionen Dollar mehr als 1989, dem Geburtsjahr von Taylor Swift. Das ist das Zehnfache der in 200 Jahren (1789 bis 1989) Geschichte angehäuften Schulden. Während die Einnahmen stabil sind, haben die Ausgaben im Verhältnis zum BIP einen neuen Höchststand erreicht. Die Federal Reserve ermöglichte diese Verschwendung mit "freiem Geld", das die Grundlage für die schlimmste Inflation seit Jahrzehnten bildete.

Nach der Wahl wird die Verschuldung der USA mit einem Defizit im Verhältnis zum BIP von satten 8% oder dem Vierfachen der bisherigen Werte steigen, was mit einer expansiven Finanzpolitik einhergeht, die die Renditen der Staatsanleihen weiter in die Höhe treibt. Steuern zu senken ist einfacher als Ausgaben zu kürzen. Dies wird eine Herausforderung für den milliardenschweren Fondsmanager Scott Bessent, einen ehemaligen Yale-Professor für Wirtschaftsgeschichte und derzeitigen Finanzminister, dessen "3/3/3"-Agenda eine Steigerung der US-Ölproduktion um 3 Millionen Barrel am Tag, ein Wirtschaftswachstum von 3% und eine Reduzierung des Haushaltsdefizits auf 3% des BIP vorsieht.

Das Committee for a Responsible Budget hingegen schätzt, dass Trumps ungedeckte Steuersenkungen den 27-Billionen-Dollar-Schatzmarkt instabil machen werden, indem sie die ohnehin schon beträchtliche Schuldenlast in den nächsten zehn Jahren um 7,5 Billionen Dollar erhöhen. Die wachsende Staatsverschuldung Amerikas ist untragbar, weil sie den Privatsektor verdrängt und Investitionen reduziert. Nichts von diesen Schulden wird zurückgezahlt werden. Die Kreditaufnahme der USA zur Finanzierung des Konsums statt der Investitionen ist nicht nachhaltig, zumal der neue Handelsminister Howard Lutnick verspricht, die Bilanz der Nation zur "Förderung" der Einnahmen zu nutzen.

Wenn das US-Wirtschaftswachstum stark ist, warum dann die Zinsen senken? Gleichzeitig verspricht Trump eine epische Deregulierung, die viele der Institutionen, die nach der Krise von 2008 zur Stabilisierung des Finanzsystems geschaffen wurden, abbaut und kastriert. Heute haben eine überschwängliche Börsenwelle der Finanzinnovation und das Wachstum der Derivate nicht nur zur Entstehung einer Milliardärsklasse beigetragen, sondern auch die Marktbewertungen in die Höhe getrieben. Besorgniserregend ist, dass der Abbau der Leitplanken inmitten dieser überzogenen Bewertungen und des Wachstums "um jeden Preis" an die bereits erwähnten "Goldenen Zwanziger" erinnert, die natürlich mit der Großen Depression endeten. Ein Déjà-vu?

Das Problem mit dem amerikanischen Exzeptionalismus

Donald Trumps DNA als Immobilienentwickler besteht darin, das Geld anderer Leute zu verwenden. Heute, als Präsident, verspricht seine finanzpolitische Strategie mehr staatliche Gelder zur Finanzierung seiner Steuersenkungen und Ausgaben, die durch das Geld anderer Leute defizitfinanziert werden. Wir sind jedoch der Meinung, dass die Zeit der Aussicht, dass Amerika sich aus der Verschuldung herauswachsen kann, abgelaufen ist.

Die US-Defizite sind so hoch, dass das Verhältnis von Schulden zum BIP bei 130% liegt, was noch dadurch verschlimmert wird, dass die Regierung im nächsten Jahr 9 Billionen Dollar oder ein Drittel ihrer Schulden umschulden muss. Ironischerweise werden seine Steuersenkungen die Nachfrage nach Importgütern erhöhen, so dass die Fed ihre Bilanz von 8 Billionen Dollar als Schuldenfinanzierungsmechanismus nutzen muss, um nicht nur Amerikas wachsende Defizite zu finanzieren, sondern auch die Kosten für anspruchsberechtigte Programme, die schneller gestiegen sind als die Bundeseinnahmen.

Preiserhöhungen sind zu erwarten. Im Jahr 2021 trieb die Unterbrechung der Lieferkette durch COVID die Inflation in den USA von 2% Anfang 2021 auf 7,2% im Juni 2022. Dann trieb die von Joe Biden eingeleitete Ökologisierung der Wirtschaft die Inflation in die Höhe. Diesmal wird Trumps Politik die Inflation zum zweiten Mal innerhalb von fünf Jahren anheizen, da die nachfragebedingte Inflation durch die angebotsseitigen Schocks von Trump verschärft wird. Trumps Wahlkampfversprechen, seine Steuersenkungen von 2017 zu erneuern, wird 5 Billionen Dollar kosten, und er will die Steuervergünstigungen für Unternehmen von 21% auf 15% weiter senken. Einnahmen? Diese Strafzölle?

Im vergangenen Jahr haben die Vereinigten Staaten Waren im Wert von 3,1 Billionen Dollar eingeführt. Die Einführung von Zöllen in Höhe von 20% würde jedoch nur 620 Mrd. Dollar einbringen, was weit weniger ist, so dass die Fed den Verlust ausgleichen muss. Da die Fed ihr Programm der quantitativen Lockerung aufgegeben hat, gibt es noch weniger Käufer, zumal diese Aufgabe ausländischen Käufern wie China überlassen wurde, die stattdessen Amerikas Schulden verkauft haben. Damit bleiben Private Equity an der Wall Street und wankelmütige Hedgefonds übrig, um ein unsicheres Umfeld zu finanzieren, das heute von der Wachsamkeit der Anleihenmärkte geprägt ist.

Die Aktienmärkte feierten Trumps entscheidenden Sieg, während der Dollar ein Sechsmonatshoch erreichte. Die Märkte scheinen auch von Trumps Versprechen höherer Zölle und massiver Steuersenkungen unbeeindruckt zu sein, obwohl die Aussicht auf eine höhere Inflation infolge der Zölle die Staatsanleihen verschreckt hat. Die Märkte zeigen sich auch unbeeindruckt von der Aussicht, dass die Fed ihre Unabhängigkeit verlieren könnte, insbesondere zu einem Zeitpunkt, an dem das Finanzministerium die Zusammenarbeit mit den Märkten benötigt.

Früher oder später wird die rote Tinte der USA einen hohen Preis fordern. Bislang haben die Märkte den Preis für die Schulden niedrig angesetzt, auch weil der US-Dollar die Weltreservewährung ist und die Welt den Dollar braucht. In seiner ersten Amtszeit erwog Trump den Verkauf von Dollar, um die Exporte anzukurbeln, aber ein Eingreifen der USA hätte das Vertrauen der Märkte erschüttert. Dieses Mal will er wieder einen niedrigeren Dollar, aber die Verwendung des Dollar als Waffe wird nicht nur die Inflation verschärfen, sondern auch die Weltwirtschaft destabilisieren. Gold wird wieder eine gute Sache sein, die man haben sollte.

Auf Gold ist Verlass

Heutzutage haben die Derivate der Wall Street und das billige Geld dazu geführt, dass sich die Finanzmärkte von der Wirtschaft abgekoppelt haben. Die von der Federal Reserve geförderte Hebelwirkung und die Aussicht auf Deregulierung werden die bereits überhöhten Vermögenspreise nur noch weiter in die Höhe treiben. Die Folge der Fragmentierung der US-Wirtschaft ist eine Konzentration des Reichtums und wachsende Ungleichheit. Die Geschichte zeigt, dass das, was als permanente fiskalpolitische Unordnung beginnt, sich zu einer permanenten monetären Unordnung entwickelt.

Heute herrscht eine große Selbstzufriedenheit vor. Früher spiegelte der Anstieg des Goldpreises wider, dass das Investitionsklima nicht gut war. Die Zentralbanken stockten ihre Kriegskassen auf, weil Gold eine alternative Anlage zum Dollar ist. Für andere ist Gold sanktionssicher. Trump hätte gerne einen schwächeren Dollar, und sei es nur, um seine hohen Zölle auszugleichen. Die Besteuerung von Importen schreckt jedoch Kapitalzuflüsse ab, die zur Finanzierung des amerikanischen Zwillingsdefizits benötigt werden.

Es besteht also die Möglichkeit, dass Trump eine große Abmachung wieder aufleben lässt, wie es 1985 geschah, als fünf Nationen in einer "großen Abmachung" das Pariser Abkommen unterzeichneten, um den Dollar nach unten zu manipulieren. Sie hatten Erfolg, aber die Inflation schnellte in die Höhe, und seither stellen Ausländer den Dollar als Wertaufbewahrungsmittel in Frage. Ironischerweise braucht er vielleicht keine große Abmachung, um die Entdollarisierung zu stoppen.

Die USA können vielleicht noch jahrelang, ja sogar noch eine weitere Legislaturperiode, von ihren Schulden leben, aber eines Morgens könnte sich das ändern. Die Nachhaltigkeit ist nicht mehr gegeben. Der Vertrauensverlust in den Dollar kann nicht genug betont werden. Donald Trumps Drohung, BRICS-Mitgliedern 100%ige Zölle aufzuerlegen, wenn sie den Dollar abwerten, zeigt die konkrete Sorge um die Anfälligkeit des Dollar. Zölle zum Schutz des Dollar?

Er könnte bekommen, was er sich gewünscht hat. Der Vertrauensverlust ist in allen Teilen der Welt zu spüren. Inflationsgefahren und geopolitische Turbulenzen sind real. Das Land mag wohl die geteilten Staaten von Amerika sein, aber nichts ist so gut oder so schlecht, wie es scheint. Der Dollar ist nicht für immer. Für Zentralbanken und Anleger gleichermaßen ist Gold eine Alternative zum Dollar.

Wir sind der Meinung, dass Gold nach dem Sieg Trumps zwar einige Gewinne wieder abgegeben hat (kaufen Sie auf das Geheimnis, verkaufen Sie auf die Geschichte), aber der Rückschlag eine ideale Kaufgelegenheit darstellt. Technisch gesehen ist Gold über unsere kurz-, mittel- und langfristigen gleitenden Durchschnitte ausgebrochen. Die Fundamentaldaten von Gold sind weiterhin intakt. Spekulative Positionen sind geflüchtet. Die USA haben einen weiteren inflationären Präsidenten gewählt. Keiner steht für gesundes Geld.

Für uns ist der Anstieg des Goldpreises keine Überraschung. Der Preis von 2.650 Dollar mag zwar hoch erscheinen, liegt aber weniger als 50% über dem Höchststand von 2011. Von 1971 bis zum Inflationshoch im Januar 1980 stieg Gold um fast 2.400%. Seit 2011 stieg Gold von 252 Dollar je Unze auf 1.900 Dollar im Jahr 2011. Trotz der Korrektur ist Gold in diesem Jahr um 35% gestiegen, und wir glauben weiterhin, dass es die Marke von 3.000 Dollar je Unze überschreiten wird. Das Warnsignal ist eindeutig, der Bullenmarkt für Gold hat gerade erst begonnen.

Empfehlungen

Goldaktien sind trotz rekordverdächtiger vierteljährlicher freier Cashflows zurückgeblieben. Einige haben die Dividenden erhöht, andere haben Rückkäufe getätigt. Die Bilanzen sind solide und die Bergbauunternehmen sind zu "Wertanlagen" geworden. Dennoch werden sie von der Börse gemieden. Ein Grund dafür ist das geografische Risiko, denn einige Länder haben die goldene Gans gerupft, indem sie die Steuern erhöht, die Lizenzgebühren angehoben oder sie ganz verstaatlicht haben. Ein weiteres Problem sind die steigenden Kosten für die Erneuerung der Reserven, und schließlich hebt die steigende Flut zwar alle Boote, aber einige, wie Newmont, laufen durch teure Übernahmen ins Leere.

Einst befreundete Rechtsordnungen erweisen sich als unfreundlich. Die Verstaatlichung der Kumtor-Mine von Centerra durch Kirgisistan führte zu einer Einigung auf dem Papier, als die Kontrolle an die Regierung "übergeben" wurde. Die Erpressung des australischen Bergbauunternehmens Resolute Mining durch die malische Militärjunta führte zur Zahlung von 160 Millionen Dollar, nachdem die Führungskräfte festgenommen worden waren.

Die malische Junta verhaftete auch vier Bergbau-Führungskräfte, obwohl Barrick 85 Millionen Dollar zur "Beilegung" von Streitigkeiten zahlte. Die malische Regierung änderte 2023 das Bergbaugesetz, wodurch der Anteil der Regierung rückwirkend von 20% auf 35% erhöht wurde, was die Verhaftungen zu einem teuren Geschäft machte. Dann war da noch Panamas Gericht, das das 10-Milliarden-Dollar-Projekt Cobre Panama von First Quantum blockierte, was zur Aussetzung des Bergbaus führte. Näher am Heimatland gibt es Genehmigungsprobleme, die Investoren frustrieren.

Obwohl Kanada ein rohstoffreiches Land ist, bremst die Bürokratie die Entwicklung des "Ring of Fire" in Ontario durch unterschiedliche Bergbauvorschriften. Unterschiedliche Bergbauregelungen in den Provinzen erschweren auch die Finanzierung von Junior-Unternehmen. Während kanadische Bergbauunternehmen verzweifelte Zeiten durchleben, stehen sie auch bei der Finanzierung von Entdeckungen vor Hindernissen, da es bis zu 15 Jahre dauern kann, um Genehmigungen und Finanzierungen für den Bau von Minen zu erhalten, die den zukünftigen Anforderungen einer Netto-Null-Emissionswelt gerecht werden.

Auch die Kapitalmärkte haben sich verändert: Früher aktive Bergbaufondsmanager und Makler finanzieren keine Projekte mehr, da die Märkte stattdessen wachstumsstarke Technologieideen unterstützen. Ironischerweise geben Kanada und andere Länder Dutzende von Milliarden an Steuergeldern aus, um Batteriewerke für Elektrofahrzeuge nachzubauen, die in Asien bereits zu günstigeren Preisen in Betrieb sind. Es wäre besser, wenn die zweistelligen Milliardenbeträge der Regierung stattdessen in den Aufbau und die Förderung einer heimischen Bergbauindustrie fließen würden, um künftige Champions im Kampf gegen die chinesischen Konkurrenten aufzubauen.

Dann ist da noch die schmerzhafte kanadische Politik des Verbots chinesischer Investitionen, die zum Umzug von Solaris in die Schweiz führte, nachdem eine "Sicherheitsüberprüfung" den Plan von Zijin Mining aus China blockierte, 310 Mio. Dollar in die ecuadorianische Kupfer-/Goldlagerstätte Warintza zu investieren. Zuvor hatte Kanada Investitionen in Lithium-Junior-Unternehmen blockiert, obwohl sich die Anlagen nicht in Kanada befanden.

Die Junior-Unternehmen brauchen Kapital, und Kanadas drakonische Vorschriften verjagen die Investitionen. Wenn nicht die Chinesen, dann erwarten sie mehr amerikanische Verteidigungsgelder, und wer gewinnt dann? In Mexiko, dem weltweit größten Silberproduzenten, plant man, den Tagebau zu blockieren und die Lizenzgebühren auf 8,5% anzuheben, was sich nach Angaben der örtlichen Handelskammer auf Investitionen in Höhe von 7 Milliarden Dollar auswirken würde. Hoffentlich wird Kanada nicht von der mexikanischen Grippe angesteckt.

Ungeachtet dieser Hindernisse sind wir der Meinung, dass die Goldminen in der Lage sind, eine bessere Performance als das Metall zu erzielen. Die Reserven sind rückläufig, und es ist für die Minen nach wie vor billiger, diese Unzen in der Bay Street zu ersetzen, als sie zu erkunden. Orla erwarb Musslewhite für 850 Millionen Dollar zu einem Preis von satten 500 Dollar je Unze im Boden. Gold Fields kaufte das Windfall-Projekt von Osisko für 2,2 Milliarden Dollar.

Reunion in Guyana wurde von G Mining Ventures zu einem Höchstpreis gekauft, ohne dass eine Machbarkeitsstudie vorlag. Neben den Bergbauunternehmen, die sich gegenseitig auf kannibalische Weise aufkaufen, gibt es auch staatliche Käufer wie China, wo Yintai das Angebot von Dundee für das Junior-Unternehmen Osino Resources für 370 Millionen Dollar überboten hat. Es gibt einfach mehr Geld als Minen, da Goldvorkommen einen "Seltenheitswert" haben.

Wir bevorzugen daher die großen Produzenten wie Agnico Eagle und Barrick. Zu den nächsten Favoriten gehören die Entwickler, die in den nächsten Jahren neue Minen in Betrieb nehmen werden, wie B2Gold, Endeavour, McEwen Mining und Eldorado. Centamin wurde vor kurzem zu einem hohen Preis aufgekauft, und es wird erwartet, dass die Fusions- und Übernahmetätigkeit mit Lundin Gold, Skeena und Omai Gold unter den potenziellen Spielern in diesem Spiel Reise nach Jerusalem, bei dem nur noch wenige Stühle übrig sind, weitergehen wird.

© John Ing

Dieser Artikel wurde am 05.12.2024 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.