Uran + Kernkraft "Vorboten einer gewaltigen Wende"!

06.01.2025 | Uli Pfauntsch

Das Jahr 2024 glich im Uransektor einer wilden Achterbahnfahrt. Im Januar und Mai notierten die Uranwerte auf Rekordhoch, ehe im August und September infolge nachgebender Spotpreise eine heftige Korrektur einsetzte. Von Spätsommer bis Herbst führten die bullischen Nachrichten der Tech-Giganten Microsoft, Google, Amazon, Oracle und Nvidia, den gewaltigen Strombedarf mittels Kernkraft zu decken, zu einer enormen Stimmungsaufhellung im Uransektor.

Als dann noch der Kreml bekanntgab, Kernbrennstofflieferungen in die USA mit sofortiger Wirkung zu stoppen, gab es berechtigte Hoffnung auf einen raschen Anstieg der Uran-Spotpreise. Doch das Gegenteil war der Fall die globale Kernbrennstoff-Lieferkette wurde unterbrochen und es kam zu einem Engpass in der westlichen Uran-Umwandlung und -Anreicherung. Entgegen aller Erwartungen fielen die Uran-Spotpreise unter dem niedrigsten Q4-Volumen seit mindestens 5 Jahren auf zuletzt 75 Dollar der niedrigste Stand seit 13 Monaten. Nun glauben viele Anleger, dass das Angebot höher sein muss als die Nachfrage wie sonst könnte es zu sinkenden Preisen kommen. Wir haben die ominöse Preisbildung am Spotmarkt bereits intensiv behandelt.

Fakt ist, dass die langfristigen Vertragspreise über das Jahr um +22% auf ein 16-Jahreshoch angestiegen sind ein klarer Beweis, dass die Nachfrage höher ist als das Angebot. Vorab: Der weitere Verlauf dieser Analyse führt uns dazu, weshalb das Uranangebot nicht ausreichen wird und das wahrscheinliche Szenario ein Gerangel von Regierungen, Tech-Giganten und Versorgern um das verbleibende Angebot sein wird, das die Preise in unerwartete Höhen treiben wird.

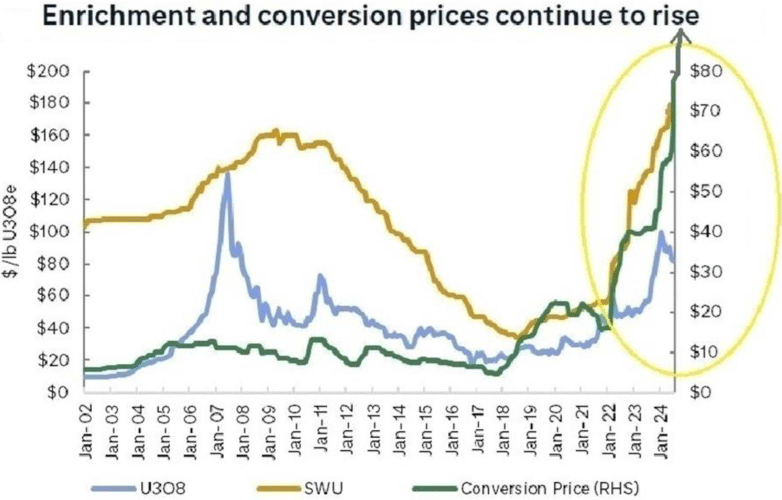

Die großen Preisschwankungen bei Anreicherung und Umwandlung finden statt, während gleichzeitig die Kapazitäten ausgebaut werden, von weit unter den lizenzierten Produktionsraten bis hin zu voller Kapazität und darüber hinaus. Dennoch haben wir noch nicht gesehen, dass die Vertragsvolumina für Uran gleichzeitig deutlich gestiegen sind. Dies liegt, wie sowohl Grant Isaac als auch Tim Gitzel in der Telefonkonferenz von Cameco zum dritten Quartal mehrfach betonten, daran, dass Brennstoffkäufer zuerst die Anreicherungs- und Umwandlungsverträge abschließen und warten, bis die Umwandlungsanlage ihre Bestellungen abarbeitet, bevor sie den U3O8-Rohstoff beschaffen, den ihre Umwandlungsaufträge erfordern.

Die Vertragsvolumina für langfristiges Uran zeigen uns, dass die Nachfragewelle das letzte Glied in der Vertragsunterzeichnungskette, das abgebaute U3O8, noch nicht vollständig erreicht hat. Wir sehen noch nicht den entsprechenden Anstieg des U3O8-Volumens für alle neuen Umwandlungsverträge, die seit 2022 unterzeichnet wurden. Der springende Punkt: Die Uran-Nachfrage ist nicht verschwunden, sie verzögert sich lediglich auf einen späteren Zeitraum.

Lagerbestände und Uranangebot nicht ausreichend!

Die Q2-Präsentatin von Cameco zeigt, dass das Angebot für 2024 nicht ausreicht, um irgendeines der Nachfrage-Szenarien zu decken. Im High-Case-Szenario der WNA, könnte sich die Uran-Nachfrage bis 2040 etwa verdoppeln.

Wie haben es die Versorger bislang geschafft, über die Runden zu kommen? Wie die linke Abbildung von Cameco zeigt, waren die Versorger mit langfristigen Verträgen auch für dieses Jahr noch gut abgedeckt. Doch was kommt danach? UxC schätzt, dass die ungedeckten Verpflichtungen bis 2040 auf etwa 2,1 Milliarden Pfund Uran kommen. Damit sind circa 60% des Bedarfs ungedeckt.

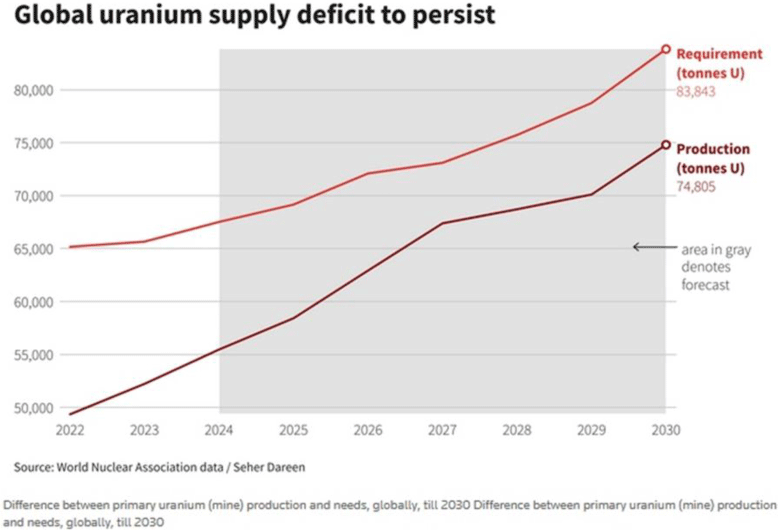

Daten der World Nuclear Assocation zeigen die Differenz zwischen der primären Uran-Bergbauproduktion und dem Bedarf bis 2030. In keinem Szenario liegt das Angebot über der Produktion.

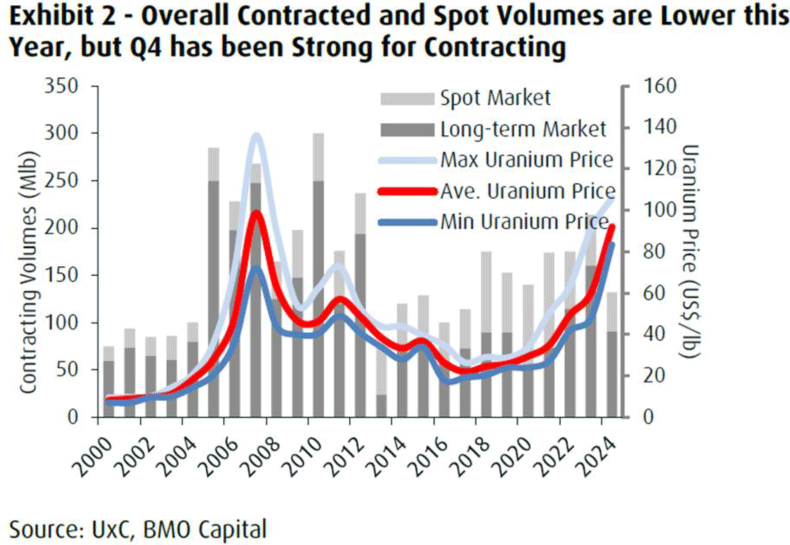

Das Jahr 2024 führte dazu, dass die Versorger aufgrund der geopolitischen Unsicherheiten weitgehend an der Seitenline geblieben sind. Sie können ihre Lagerbestände allerdings nur gewisse Zeit abbauen und so die Nachfrage lediglich auf einen späteren Zeitpunkt verzögern. Prognose: Die Ersatzrate des Verbrauchs von circa 180 bis 190 Millionen Pfund wird in 2025 erreicht oder sogar übertroffen. Ähnlich wie im jüngsten Uran-Bullenmarkt geht ein höheres Vertragsvolumen mit steigenden Uranpreisen einher.

Eine der derzeit besten Graphiken kommt von Cantor Fitzgerald. Wie Sie sehen, übersteigt die Nachfrage das Angebot ab 2024. Und daran wird sich über die kommenden Jahre nichts ändern. Selbst unter Berücksichtigung des Rook 1 Projekts von NexGen (Produktionsstart bis 2030 nahezu unmöglich) und weltweit sämtlichen neuen Minen in Entwicklung, reicht das Angebot nicht aus, um den wachsenden Bedarf zu decken. Cantor schätzt, dass die Uran-Nachfrage gegen Ende der 2030er Jahre auf mehr als 300 Millionen Pfund wachsen wird.

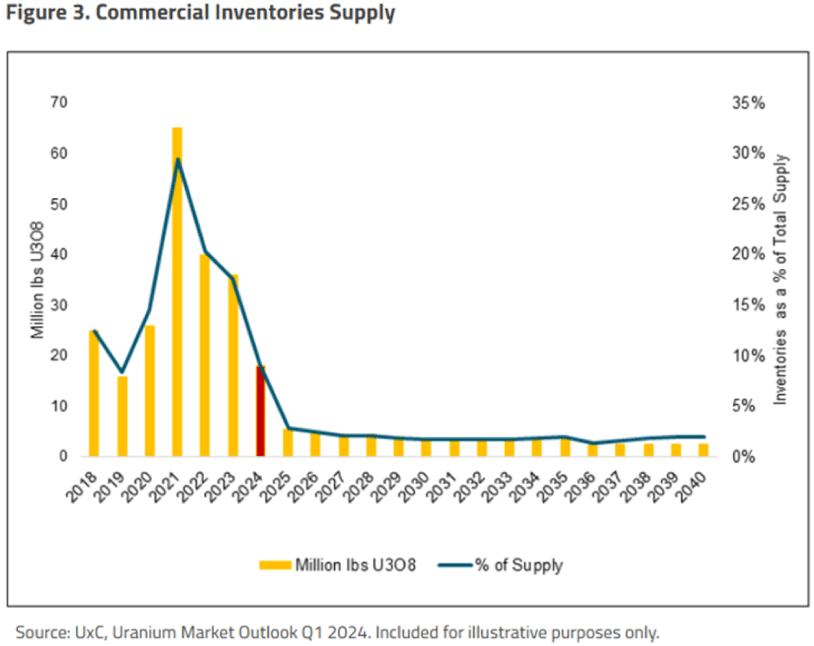

Der vielleicht wichtigste Chart, ebenfalls von UxC bereitgestellt: Die kommerziellen Lagerbestände sinken rapide und werden noch 2024 aufgebraucht sein und in den Jahren danach an der Nulllinie entlanglaufen. Ein klares Zeichen dafür sind die zurückgegangenen Lagerbestände von Kazatomprom, die den niedrigsten Stand seit Veröffentlichung erreicht haben.

Markt außer Rand und Band - Blasenbildung in KI + Quantum + Krypto!

Die Engpässe bei Umwandlung und Anreicherung führten dazu, dass die Spotpreise auf 75 Dollar/Pfund korrigierten. Viele Anleger zweifeln nun an der Uranthese, sind frustriert und verkaufen ihre Werte, auch, um das gewaltige Momentum in den Sektoren Krypto, AI, Quantum-Computer, Drohnen, Space-Technologie etc., mitzunehmen.

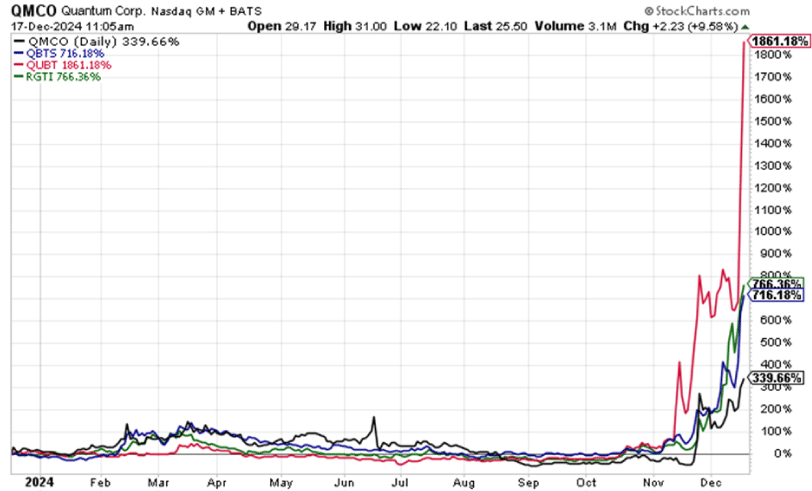

Es sind nur vier Beispiele von zahlreichen Tech-Werten, die insbesondere seit der Wahl von Trump unter gewaltigen Handelsumsätzen durch die Decke gehen (Quantum Corporation, D-Wave Quantum, Quantum Computing, Rigetti Computing). Sie sehen was passiert, wenn die breite Masse einen Sektor für sich entdeckt. Es kommt zu einem beispiellosen Hype, bei dem Bewertungen keinerlei Rolle mehr spielen. So ist etwa Rigetti mit mehr als 2 Milliarden Dollar bei einem Umsatz von 12 Millionen Dollar bewertet.

Quantum Computing, das vor 2018 als Brauereiunternehmen firmierte, nutzte den Hype zur Platzierung von 50 Millionen Dollar und wird mit mehr als 3 Milliarden Dollar bewertet. Der Umsatz im letzten Quartal lag bei 100.000 Dollar bei einem Verlust von 5,7 Millionen Dollar. Insgesamt reichen die Bewertungen von aberwitzigen 50- bis 150fachen Jahresumsätzen. Es ist ein völliger Nonsens, der an die irren Anstiege der EV- und Batterieunternehmen in 2021 erinnert, deren Kurse seitdem 80-90% abgestürzt sind und zahlreiche dieser Unternehmen wertlos wurden.

Uransektor aberwitzig niedrig bewertet!

Der Uransektor ist weiterhin winzig und die Bewertung erscheint vergleichsweise absurd niedrig. So wird etwa die "Spaßwährung" Dogecoin mit etwa 60 Milliarden Dollar bewertet, fast so viel wie der gesamte Uransektor. Zur Erinnerung: Ohne die Unternehmen, die Uran produzieren, wird es keinen AI-Boom geben - Something has to Give! Die meisten Experten erwarten, dass der erste Quantum-Computer frühestens in 2035 in Betrieb genommen wird.

Doch die Gier des Markts erreicht binnen weniger Wochen Dimensionen, die nur alle Jahrzehnte vorkommen und an die Dotcom-Blase Anfang der 2000er Jahre erinnern. Seit der Trump-Wahl sorgt die Euphorie der Spekulanten für extreme Blasenbildungen in wenigen "heißen" Sektoren, gleichzeitig preisen Uranaktien teilweise Spotpreise von 30-50 Dollar/Pfund ein und handeln zu einem erheblichen Discount zu ihren Net-Asset-Values. Die Aufmerksamkeit gehört derzeit anderen Sektoren, die mehr "Nervenkitzel" versprechen als "langweilige" Uranaktien.

Doch es ist absehbar, dass der AI-Boom, der möglicherweise eine noch größere Tech-Revolution als die Erfindung des Internets auslösen könnte, ohne Kernkraft nicht stattfinden wird. Uran als Brennstoff für all die neuen Reaktoren wird immer knapper und kann nicht ersetzt werden. Die Preise müssen signifikant steigen, um den Anreiz für neue Produktion zu schaffen. Es ist lediglich eine Frage der Zeit, bis steigende Uranpreise die Aufmerksamkeit des Marktes auf sich ziehen. Ähnlich wie der Quantum-Computing-Sektor, der das gesamte Jahr vor sich hindümpelte, und binnen weniger Wochen die Preise der Aktien um +1.000% nach oben schoss, kann auch der Uransektor nach einer langen Konsolidierung jederzeit zum Leben erwachen.

Trump + Elon Musk werden handeln!

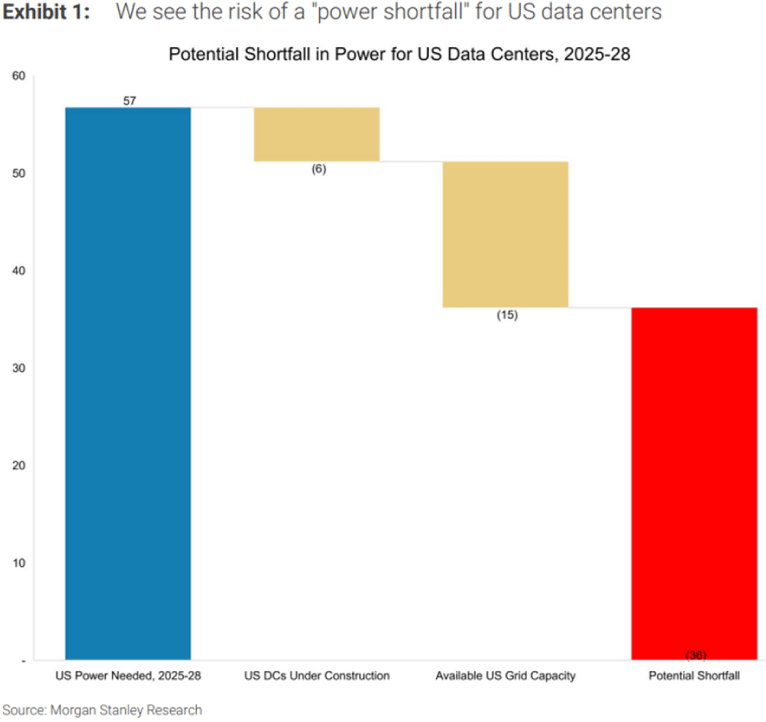

"Für die Jahre 2025 bis 2028 prognostizieren wir einen Strombedarf von ca. 57 Gigawatt (GW) für US-Rechenzentren und beziffern die verfügbare Stromkapazität zur Deckung dieses Bedarfs wie folgt: kurzfristiger Netzzugang von ca. 12 bis 15 GW plus ca. 6 GW für im Bau befindliche Rechenzentren, was zu einem Defizit von ca. 36 GW beim Stromzugang für Rechenzentren in den USA in den Jahren 2025 bis 2028 führt (Morgan Stanley).

Es ist völlig klar, dass die USA in der KI-Revolution hinter China und andere Staaten zurückfallen werden, wenn die Kernenergie nicht so rasch wie möglich ausgebaut wird. Das Problem: Die USA produzieren nur etwa 1% ihres Uranbedarfs selbst und importieren den Rest. Da Kasachstan seine Produktion ausschließlich an China und Russland verkaufen wird, ist die Versorgungssicherheit des Landes in Gefahr. Meine Prognose: Elon Musk wird Trump überzeugen, in die eigene Brennstofflieferkette zu investieren und den strategischen Uranbestand der Vereinigten Staaten auszubauen. Dabei wird der Genehmigungsprozess stark beschleunigt und vereinfacht, um die USA wieder als führende Nuklearindustrie zu etablieren.

Fazit

Im Uransektor herrscht Enttäuschung, dass all der Kernbrennstoff, der für die neuen SMRs benötigt wird, nicht sofort benötigt wird, sondern erst in Zukunft. Der springende Punkt: Es existieren bislang keine Nachfrage-Modelle, die diesen zukünftigen Bedarf berücksichtigen. Denn auch ohne SMRs reicht die Uran-Produktion bei weitem nicht aus. In den letzten 10 Jahren wurde 2016 mit 63.207 Tonnen oder 164 Millionen Pfund die höchste Produktion aller Länder erzielt. (WNA).

Insgesamt tendiert die Gesamtproduktion im Jahr 2024 ausgehend von diesem höheren Niveau von 164 Millionen Pfund im Jahr 2016 in Richtung eines Bereichs von 148-152 Millionen Pfund. Die erwartete Nachfrage für 2024 ist +190 Millionen Pfund mit steigender Tendenz. Berücksichtigt man alle Produktionsherausforderungen, mit denen Uranbergbauunternehmen konfrontiert sind, wird eine Rückkehr zu den Zahlen von 2016 nicht so schnell erfolgen - niemand sollte das Angebotsdefizit in Uran unterschätzen.

Mit Blick auf 2025 sehe ich den Uransektor extrem bullisch. Wie Deep Yellow in seiner heutigen Mitteilung feststellt, sind die Angebotsprojektionen der Analysten kurz- mittel- und langfristig völlig überzogen. Bis der Markt diese Realität widerspiegelt, schieben Unternehmen wie Deep Yellow und Bannerman die Produktion auf, was den Druck auf die Versorger zusätzlich erhöht.

Auf der Nachfrageseite konkurrieren nun Tech-Giganten mit Versorgern und Regierungen. Und es gibt erste Anzeichen, dass auch "Big Oil" davorsteht, sich im Nuklearsektor zu engagieren. Meine Prognose: Wir werden noch erleben, dass Ölmultis nicht nur in das Versorger-Business einsteigen, sondern direkt in die Produktion von Uran (siehe aktuelle CompanyMaker-Ausgabe).

Eine weitere Prognose für 2025: Nach zahlreichen Ankündigungen, werden wir in 2025 die Veröffentlichung konkreter Finanzierungspakete zum Bau von Reaktoren sehen unter anderem durch die 14 weltgrößten Finanzinstitute, die ihre Unterstützung bereits zugesagt haben. Und zu guter Letzt werden wir in Deutschland nach der gescheiterten Energiewende die politische Weichenstellung für die dringend Benötigte Rückkehr zur Kernkraft erleben. Das wird auch das noch einzig verbliebene Land - Australien - dazu ermutigen, seine Energiepolitik zu ändern, was uns enorme Chancen bieten wird.

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!