Ryan W. McMaken: Geldmengenwachstum beschleunigt sich & erreicht 27-Monats-Hoch

13.01.2025 | Presse anonym

Das Geldmengenwachstum stieg im November den vierten Monat in Folge im Vergleich zum Vorjahr an. Dies ist das erste Mal seit den vier Monaten bis Oktober 2022. Der aktuelle Trend des Geldmengenwachstums deutet auf eine deutliche und anhaltende Trendwende nach mehr als einem Jahr historisch starker Schrumpfung der Geldmenge hin, die sich über weite Teile der Jahre 2023 und 2024 erstreckte. Seit November scheint die Geldmenge in eine neue, sich beschleunigende Wachstumsperiode einzutreten.

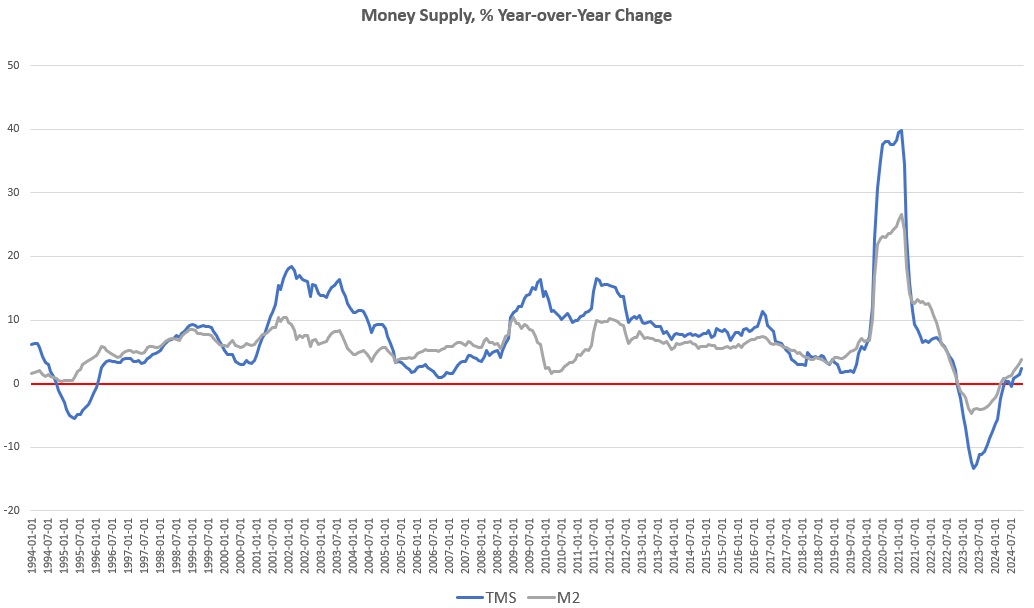

Im November lag das Wachstum der Geldmenge im Jahresvergleich bei 2,35%. Das ist ein 27-Monats-Hoch und der größte Anstieg im Jahresvergleich seit September 2022. Die Wachstumsrate vom November lag über der vom Oktober (1,45%). Im Vergleich zum November 2023, in dem ein Rückgang von 8,5% zu verzeichnen war, bedeutet dies eine deutliche Trendwende. Bis zum Beginn des aktuellen Trends des beschleunigten Geldmengenwachstums befand sich die US-Geldmenge inmitten des größten Geldmengenrückgangs, den wir seit der Großen Depression erlebt haben. Vor 2023 war die Geldmenge zu keinem anderen Zeitpunkt seit mindestens 60 Jahren so stark zurückgegangen.

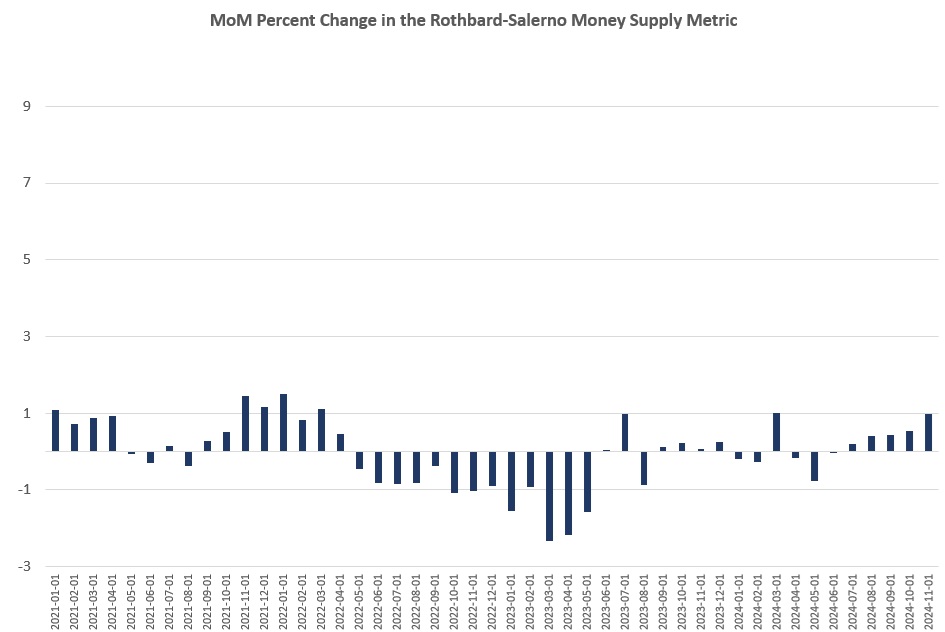

Dieser Abwärtstrend scheint nun überwunden zu sein. Betrachtet man nämlich die monatlichen Veränderungen der Geldmenge, so zeigt sich auch hier ein Aufwärtstrend. Die Geldmenge ist von Juli bis November 2024 jeden Monat gestiegen. Von Oktober bis November stieg die Geldmenge um 0,95%. Das ist ein Neunmonatshoch und der drittgrößte Anstieg seit März 2022.

Das hier verwendete Geldmengenmaß - das "wahre" oder Rothbard-Salerno-Geldmengenmaß (TMS) - ist das von Murray Rothbard und Joseph Salerno entwickelte Maß und soll ein besseres Maß für Geldmengenschwankungen liefern als die Geldmenge M2. (Das Mises Institute bietet nun regelmäßig aktuelle Informationen zu dieser Kennzahl und ihrem Wachstum an.)

In den letzten Monaten haben sich die M2-Wachstumsraten ähnlich entwickelt wie die TMS-Wachstumsraten, obwohl M2 schneller wächst als das TMS. Im November lag die Wachstumsrate von M2 bei 3,73%. Das ist ein Anstieg gegenüber der Wachstumsrate von 3,13% im Oktober. Die November-Wachstumsrate lag auch über der für November 2023 erwarteten Rate von -3,27%. Im Vergleich zum Vormonat stieg M2 von Oktober bis November um 0,94%. Das ist die höchste Wachstumsrate von Monat zu Monat seit neun Monaten.

Das Wachstum der Geldmenge kann oft ein hilfreiches Maß für die Wirtschaftstätigkeit und ein Indikator für kommende Rezessionen sein. In Zeiten des Wirtschaftsbooms nimmt die Geldmenge in der Regel schnell zu, da die Geschäftsbanken mehr Kredite vergeben. Andererseits gibt es zwei oder drei Jahre vor Beginn einer Rezession in der Regel Phasen, in denen sich das Geldmengenwachstum verlangsamt oder negativ wird. Es sei darauf hingewiesen, dass die Geldmenge nicht unbedingt schrumpfen muss, um eine Rezession zu signalisieren. Wie Ludwig von Mises gezeigt hat, geht Rezessionen oft eine bloße Verlangsamung des Geldmengenwachstums voraus.

Abgesehen davon werden Rezessionen in der Regel erst dann deutlich, wenn die Geldmenge nach einer Phase der Verlangsamung wieder zu wachsen beginnt. Dies war der Fall bei der Rezession Anfang der 1990er Jahre, der Dotcom-Pleite 2001 und der Großen Rezession. Dies könnte der Trend sein, den wir jetzt beobachten.

Die Beschleunigung des Geldmengenwachstums, die wir in den letzten Monaten beobachten konnten, steht im Einklang mit den neuen Bemühungen der Federal Reserve, den Leitzins zu senken und damit die Geldschöpfung zu fördern. Im September senkte der FOMC der Fed den Zielzinssatz um 50 Basispunkte. Auf eine so starke Senkung des Leitzinses folgt in der Regel eine Rezession, da die Fed eine so starke Senkung normalerweise nur dann vornimmt, wenn sie eine bevorstehende Rezession befürchtet. Die Fed senkte den Leitzins erneut im November und dann noch einmal im Dezember.

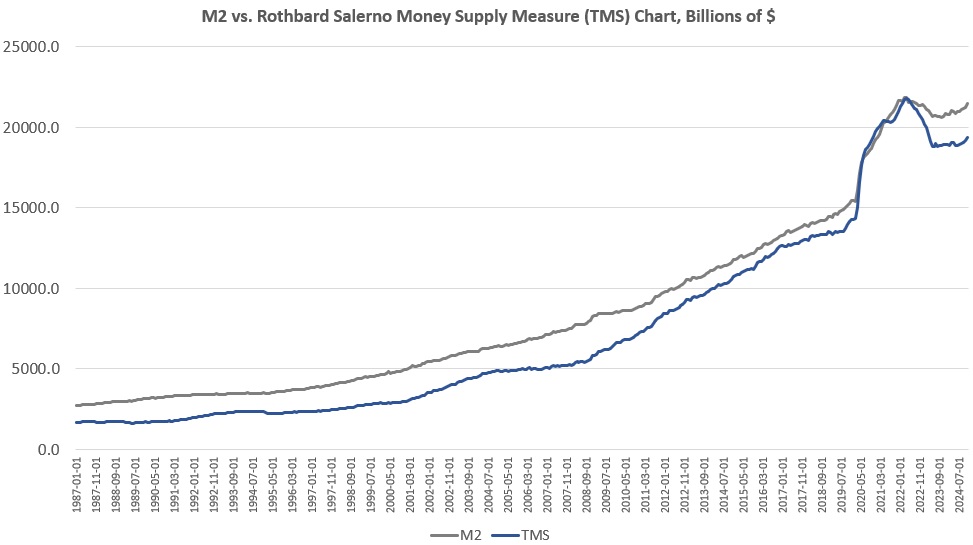

Darüber hinaus deutet die Rückkehr der Fed zu einer milderen Politik stark darauf hin, dass die Fed keine Pläne hat, die Billionen von Dollar, die sie der Wirtschaft in den letzten fünf Jahren zugeführt hat, wieder zurückzunehmen. Trotz des beträchtlichen Rückgangs der Gesamtgeldmenge im vergangenen Jahr liegt der Trend der Geldmenge nach wie vor deutlich über dem Wert, der in dem zwanzigjährigen Zeitraum von 1989 bis 2009 bestand. Um zu diesem Trend zurückzukehren, müsste die Geldmenge um weitere 3 Billionen Dollar oder 15% auf insgesamt unter 15 Billionen Dollar sinken. Darüber hinaus war die Gesamtgeldmenge im November seit Januar 2020 immer noch um mehr als 35% (oder etwa 5 Billionen Dollar) gestiegen.

Seit 2009 ist die TMS-Geldmenge nun um mehr als 192% gestiegen. (M2 ist in diesem Zeitraum um 150 Prozent gewachsen.) Von der aktuellen Geldmenge von 19,3 Billionen Dollar wurden seit Januar 2020 fast 26% neu geschaffen. Seit 2009 wurden mehr als 12 Billionen Dollar der aktuellen Geldmenge geschaffen. Mit anderen Worten, fast zwei Drittel der gesamten bestehenden Geldmenge wurden allein in den letzten 13 Jahren geschaffen.

Offensichtlich ist die Fed damit zufrieden, obwohl es keine Anzeichen dafür gibt, dass die CPI-Inflationsraten zum willkürlichen 2%-Preisinflationsziel der Fed zurückkehren. So sind beispielsweise sowohl der CPI als auch der Kerninflationsindex im November im Vergleich zum Vormonat gestiegen. Die Jahresveränderung des CPI stieg im November auf 2,7%. Der Kern-CPI blieb im gleichen Zeitraum unverändert bei 3,3%. Mit anderen Worten: Die Fed scheint der Senkung der Preisinflationsraten keine Priorität einzuräumen.

Geldmengenveränderungen und CPI folgen selten einer linearen oder eins-zu-eins-Beziehung, aber da die Fed zu einer Politik des leichten Geldes zurückkehrt, nachdem sie die Geldmenge in nur wenigen Jahren um Billionen Dollar erhöht hat, können wir davon ausgehen, dass dies in den kommenden Jahren zu einem weiteren Anstieg sowohl der Vermögenspreisinflation als auch der Verbraucherpreisinflation führen wird.

Die Fed und die Bundesregierung brauchen niedrigere Zinssätze

Warum also hat die Fed die Zinssätze wieder nach unten gedrückt, obwohl noch so viel Geld aus der COVID-Ära in der Wirtschaft herumschwappt? Eine Antwort liegt in der Tatsache, dass das US-Finanzministerium niedrige Zinssätze benötigt, um seine enormen 36 Billionen Dollar Schulden zu verwalten.

Das US-Finanzministerium ist bereits auf dem besten Weg, für das Haushaltsjahr 2025 ein Defizit von mehr als 3 Billionen Dollar zu erwirtschaften. Dies führt zu einem Aufwärtsdruck auf die allgemeinen Zinssätze und insbesondere auf Schatzanleihen. Das US-Finanzministerium muss höhere Renditen für seine Schulden bieten, da es den Markt mit immer mehr Staatsanleihen überschwemmt. Das Finanzministerium erwartet, dass die Fed eingreift, um zu verhindern, dass die Zinssätze außer Kontrolle geraten. Andernfalls würde das US-Finanzministerium mit den Zinszahlungen für seine ausufernden Schulden überfordert sein. Die Tatsache, dass die Fed beschlossen hat, ihren Zielzinssatz zu senken, gibt ihr mehr Möglichkeiten, Offenmarktgeschäfte zu tätigen und "überschüssige" Staatsschulden aufzukaufen, wenn dies als notwendig erachtet wird, um die Zinssätze für Staatsanleihen einzudämmen.

Es sieht so aus, als ob diese Intervention notwendig sein wird, und die Nachfrage der Anleger nach niedrig verzinsten Schatzanweisungen ist nicht das, was sich die US-Regierung erhofft. Seit September waren die Anleihemärkte trotz der Bemühungen der Fed, die Zinssätze wieder zu senken, nicht gerade hilfreich. So stieg beispielsweise der Zinssatz für 10-Jahresstaatsanleihen am letzten Mittwoch auf 4,73% und damit auf den höchsten Stand seit April. Dies spiegelt einen allgemeinen Aufwärtstrend wider, der im September trotz der Rückkehr der Fed zu Zinssenkungen begann. In dieser Zeit ist auch der durchschnittliche Zinssatz für 30-jährige Hypotheken nach oben gegangen und liegt jetzt bei fast 7%.

Die Tatsache, dass die Anleihemärkte nicht mit der Fed zusammenarbeiten, deutet darauf hin, dass die Anleiheinvestoren etwas erwarten, was die Zentralbank nicht zugeben will: dass die Defizitausgaben wahrscheinlich weiter ansteigen und dadurch die Preisinflation anheizen werden. Das heißt, viele Anleiheinvestoren vermuten, dass die Fed bei weiter steigenden Defiziten gezwungen sein wird, zu intervenieren, um überschüssige Staatsanleihen aufzukaufen, damit die Renditen nicht auf ein unannehmbares Niveau steigen.

Um diese Käufe zu tätigen, wird die Fed neues Geld schaffen müssen, und die Anleiheinvestoren wissen, dass dies wahrscheinlich zu mehr Inflation führen wird. Um diese Preisinflation zu bekämpfen, wird die Fed schließlich gezwungen sein, die Zinssätze wieder steigen zu lassen. Daher sehen wir jetzt steigende längerfristige Zinssätze. Oder, wie Bloomberg es gestern zusammenfasste:

"Die 20-Jahresstaatsanleihe gab eine düstere Warnung ab, als ein durch Inflationsangst angeheizter Ausverkauf die globalen Schuldenmärkte erfasste: Renditen von 5% sind bereits in Sicht. 'Der US-Markt hat einen übergroßen Effekt, da sich die Anleger mit der hartnäckigen Inflation, dem robusten Wachstum und der großen Ungewissheit der Agenda des neuen Präsidenten Trump auseinandersetzen', sagte James Athey, Portfoliomanager bei Marlborough Investment Management."

Außerdem wird ein Großteil dieses "robusten Wachstums" nicht durch solide wirtschaftliche Bedingungen, sondern durch Staatsausgaben angeheizt. Dies führt zu einem noch stärkeren Aufwärtsdruck auf die Zinssätze und die künftige Preisinflation. All dies spiegelt die neue Beschleunigung der Geldmenge wider, die von der Fed offensichtlich gebilligt wird.

© Ryan W. McMaken

Der Artikel wurde am 10. Januar 2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.