Christopher Puplava: Anschnallen - Die Anleihe-Vigilante sind zurück

22.01.2025 | Presse anonym

Nach einem starken Jahr 2024 für den S&P 500, das von Faktoren wie den Zinssenkungen der Federal Reserve (Fed) und den Präsidentschaftswahlen angetrieben wurde, ändern sich die Aussichten des Marktes für 2025. Während die Fed im Jahr 2024 eine Pause bei den Zinserhöhungen einlegte (die zweitlängste Pause in der Geschichte der Zentralbank) und anschließend Zinssenkungen einleitete, die in einer starken Markterholung nach den Wahlen gipfelten, endete das Jahr damit, dass die Fed die Erwartungen für weitere Zinssenkungen dämpfte. Dies führte zu einer Verunsicherung der Märkte, und der S&P 500 verzeichnete den stärksten Rückgang nach einer Fed-Sitzung seit fast 25 Jahren.

Mit Blick auf die Zukunft wird eine erhöhte Marktvolatilität bei Aktien, Anleihen, Rohstoffen und Währungen erwartet. Diese Volatilität hängt mit möglichen politischen Veränderungen zusammen, insbesondere im Handel. Die wichtigsten Einflussfaktoren für die Marktentwicklung im Jahr 2025 dürften die Zinssätze und Währungen sein, da die "Anleihe-Vigilante" wieder an Einfluss gewinnen.

Die Märkte werden 2025 wahrscheinlich Geiseln des Anleihemarktes

James Carville sagte einmal: Ich dachte immer, wenn es Wiedergeburt gäbe, würde ich als Präsident oder Papst oder als Baseballspieler mit einer Trefferquote von 400 zurückkehren. Aber jetzt würde ich gerne als Anleihenmarkt zurückkommen. Man kann jeden einschüchtern. Dies verdeutlicht die Macht des Anleihemarktes, die wirtschaftlichen Bedingungen zu beeinflussen.

Historische Beispiele unterstreichen diesen Einfluss. Das Große Anleihenmassaker von 1993-1994 ließ die Renditen 10-jähriger US-Staatsanleihen von knapp über 5% auf 8% ansteigen, was zu erheblichen Verlusten für Anleiheinvestoren führte. In jüngerer Zeit, im Jahr 2022, schürten pandemiebedingte Stimuli die Inflation und ließen die Renditen 10-jähriger UST von 1,5% auf fast 4,5% und 30-jähriger festverzinslicher Hypotheken von etwa 3,25% auf fast 7,5% ansteigen. Dieser globale Renditeanstieg führte bei Anleihen und Aktien zu Marktwertverlusten von insgesamt über 23 Billionen Dollar.

Seit September letzten Jahres sind die Renditen weltweit wieder gestiegen, was den Anleihe- und Aktienmärkten insgesamt Verluste in Höhe von etwa 11 Billionen Dollar beschert hat. Die Schlüsselfrage lautet: Warum steigen die Renditen, und kann dieser Trend anhalten? Mehrere Faktoren tragen zu diesem Anstieg bei:

• Steigende Staatsverschuldung: Die Alterung der Bevölkerung in den Industrieländern und Ausgaben im Zusammenhang mit Pandemien haben zu einer erhöhten Kreditaufnahme der Regierungen geführt.

• Anhaltende Haushaltsdefizite: Viele Regierungen weisen weiterhin erhebliche Defizite auf, was die ausstehenden Schulden weiter erhöht.

• Erhöhte Verteidigungsausgaben: Die weltweiten Aufrüstungsbemühungen erhöhen die Schuldenlast zusätzlich.

Diese Faktoren deuten darauf hin, dass das erhöhte Angebot an Staatsschulden und der damit verbundene Aufwärtsdruck auf die Renditen wahrscheinlich anhalten werden. Dies dürfte dazu führen, dass die globalen Aktienmärkte im Jahr 2025 sehr empfindlich auf Zinsänderungen reagieren werden.

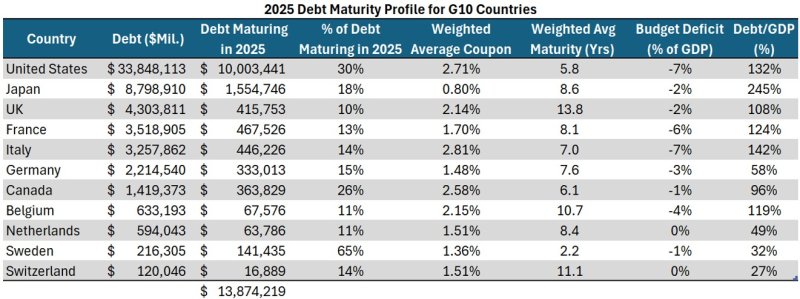

Der Umfang der Schuldenrefinanzierung

Der Umfang der Refinanzierung von Staatsschulden im Jahr 2025 ist erheblich. Die G10-Länder haben zusammen fast 14 Billionen USD an fälligen Schulden, wobei auf die USA über 10 Billionen USD entfallen (30% ihrer ausstehenden Schulden). Diese massive Umschuldung stellt eine große Herausforderung für die Märkte dar. Ich möchte Ihre Aufmerksamkeit auf die mittlere Spalte in der nachstehenden Tabelle lenken, die den derzeitigen durchschnittlichen Kupon für ausstehende US-Schulden zeigt. Gegenwärtig bedienen die USA ihre Schulden zu einem durchschnittlichen Satz von 2,71%. Dieser Zinssatz dürfte jedoch deutlich ansteigen, denn:

• Etwa 33% der US-Staatsschulden werden in diesem Jahr fällig.

• Die niedrigste Rendite für neue US-Staatsanleihen ist die 12-Monats-Staatsanleihe mit 4,20% (Stand: 14. Januar).

• Die höchste Rendite wird derzeit für die 20-jährige US-Staatsanleihe mit 5,063% angeboten.

Dies bedeutet, dass die Refinanzierungskosten für die in diesem Jahr fällig werdenden Schuldtitel um 55% bis 87% ansteigen könnten, je nachdem, wie viele neue Schuldtitel das US-Finanzministerium ausgibt. Die Vereinigten Staaten sind jedoch nicht der einzige Staat, der mit diesem Refinanzierungsproblem konfrontiert ist. Die nachstehende Tabelle zeigt ähnliche Probleme bei der Emission und Refinanzierung von Schuldtiteln auch für andere Länder auf.

Was soll eine Zentralbank tun?

Zentralbanken reagieren in der Regel auf vergangene Wirtschaftsdaten (vor allem Arbeitsmarkt und Inflation), anstatt proaktiv künftige Trends zu antizipieren. Dies führt häufig dazu, dass sie auf Inflationszyklen reagieren, anstatt sie zu verhindern. Historisch gesehen liegen die Höchst- und Tiefststände der Inflation in der Regel 12 bis 18 Monate vor einer Änderung der Zentralbankpolitik. Derzeit scheint sich der Rückgang der weltweiten Inflation bei 3% bis 4% zu stabilisieren. Solange die Inflation nicht deutlich unter dieses Niveau fällt, sind weitere Zinssenkungen der Zentralbanken unwahrscheinlich. Diese mögliche Unterbrechung des Lockerungszyklus könnte sich negativ auf die Aktienmärkte auswirken.

Wenn die Anleger eine steigende Inflation erwarten, werden sie weitere Zinssenkungen wahrscheinlich nicht begrüßen, da sie diese als zusätzliches Öl für die Inflation betrachten. Dies könnte zu Verkäufen auf dem US-Anleihemarkt führen. Dies könnte genau das sein, was wir derzeit erleben, denn die Reaktion des Anleihemarktes auf den Lockerungszyklus der Fed war alles andere als typisch, da Zinssenkungen der Fed in der Vergangenheit mit sinkenden Anleiherenditen und steigenden Anleihekursen einhergingen.

Im aktuellen Zyklus ist der Bloomberg US Long Treasury Index jedoch seit Beginn der Zinssenkungen der Fed um 12% gesunken, was die schlechteste Performance nach Beginn eines Lockerungszyklus der Fed seit 1974 darstellt.

Die Fragilität des US-Staatsanleihemarktes

Große strukturelle Defizite und eine nachlassende Auslandsnachfrage nach US-Schuldtiteln tragen zu einem Ungleichgewicht zwischen Angebot und Nachfrage bei, das die Zinssätze in die Höhe treibt und die Volatilität am Anleihemarkt erhöht. Die zunehmende Abhängigkeit von US-Hedgefonds, die für ihre fremdfinanzierten Strategien bekannt sind, verstärkt diese Volatilität noch. Um den Markt zu stützen und die Volatilität zu verringern, hat die US-Notenbank ein Rückkaufprogramm aufgelegt, für das in den ersten fünf Monaten 43 Milliarden Dollar ausgegeben wurden (was 103 Milliarden Dollar im Jahr entspricht). Diese Intervention unterstreicht die Anfälligkeit des US-Staatsanleihemarktes.

Es ist klar, dass der US-Markt von Tag zu Tag instabiler wird, da wir uns nicht mehr wie in der Vergangenheit auf die Freundlichkeit von Fremden verlassen können, sondern auf weniger wohlwollende Kreditgeber wie Hedgefonds. Ähnlich wie jemand, der in seiner Not zu einem Buchmacher geht, muss das US-Finanzministerium einen zuverlässigeren Kreditnehmer finden oder riskieren, die Kontrolle über die Zinssätze in den USA zu verlieren.

Potenzial für Interventionen der Fed

Das Treasury Borrowing Advisory Committee (TBAC), das das US-Finanzministerium in Fragen des Schuldenmanagements berät, hat kürzlich einen Bericht mit wichtigen Erkenntnissen veröffentlicht. In einem ergänzenden Bericht der Inter-Agency Working Group (IAWG) wird prognostiziert, dass die Fed die Schrumpfung ihrer Bilanz bis Mitte des Jahres stoppen und dann das Wachstum von 5% im Jahr auf unbestimmte Zeit wieder aufnehmen wird, da der ausländische Besitz von Staatsanleihen von 35% im Jahr 2010 auf derzeit 15% gesunken ist.

Diese Prognose wirft Fragen auf: Warum sollte die Fed eingreifen, wenn sich die Wirtschaft voraussichtlich beschleunigen wird? Dies deutet darauf hin, dass der US-Markt möglicherweise weniger robust ist als angenommen. Wenn die Inflation zurückkehrt und der US-Dollar stärker wird, was ausländische Inhaber zum Verkauf von US-Staatsanleihen zwingt, könnte ein potenzieller Aufruhr bei den US-Staatsanleihen die Fed zwingen, mit geldpolitischen Lockerungsmaßnahmen einzugreifen, was zu einer Abwertung des USD führen könnte, während sie zur Rettung eilt.

Während die IAWG derzeit davon ausgeht, dass die Fed im nächsten Jahr zu einer Monetarisierung der Schulden übergehen wird, sind wir der Meinung, dass wir wahrscheinlich schon viel früher einen Geldabwurf aus dem Helikopter erleben werden, wenn die Renditen ihren unaufhaltsamen Aufstieg nicht stoppen. In Anbetracht unserer Aussichten auf eine Rückkehr der Inflation in diesem Jahr erscheint ein deutlicher Rückgang der Zinssätze als unwahrscheinliches Ereignis.

Inflation: Der Wendepunkt für den Anleihenmarkt?

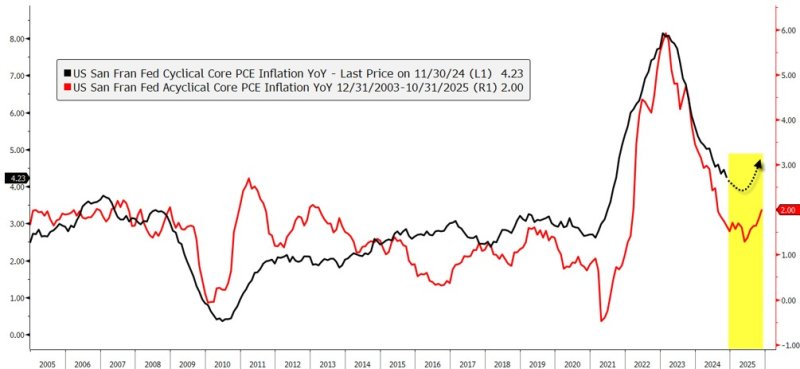

Mehrere von uns verfolgte Indikatoren deuten derzeit auf ein mögliches Wiederaufleben der Inflation hin. Wir verfolgen verschiedene Frühwarnzeichen, und sie deuten durchweg auf einen Aufwärtsdruck in der Zukunft hin. Die San Francisco Fed hat eine nützliche Methode zur Kategorisierung der Inflation entwickelt:

• Zyklische Inflation: Beeinflusst von konjunkturellen Trends, insbesondere der Beschäftigung.

• Azyklische Inflation: Nicht direkt an den Konjunkturzyklus gebunden.

Historisch gesehen gehen Veränderungen der azyklischen Inflation in der Regel den Veränderungen der zyklischen (und allgemeinen) Inflation voraus. Der jüngste Anstieg der azyklischen Inflation deutet darauf hin, dass die Gesamtinflation möglicherweise die Talsohle erreicht hat und bis 2025 steigen wird. Dies ist eine unerfreuliche Nachricht für die Fed, die auf weitere Zinssenkungen gehofft hatte, und für den Anleihemarkt, der mit einer niedrigeren Inflation und niedrigeren Zinssätzen gerechnet hatte.

Hinzu kommt, dass der ISM-Dienstleistungsindex vor kurzem einen starken Anstieg seiner Komponente gezahlte Preise aufwies. Dies ist insofern von Bedeutung, als dass er Veränderungen des US-Verbraucherpreisindex (CPI) häufig um mehrere Monate vorausgeht, was die Daten der San Francisco Fed weiter stützt.

Die Gefahr von nicht verankerten Erwartungen

Ein Hauptziel der Fed ist es, die Inflationserwartungen sowohl bei den Unternehmen als auch bei den Verbrauchern zu verankern. Wenn die Menschen erwarten, dass die Inflation außer Kontrolle gerät, werden sie höhere Löhne fordern, und die Unternehmen werden die Preise erhöhen, um die gestiegenen Kosten zu decken. So entsteht eine gefährliche Rückkopplungsschleife, die Preise und Löhne immer weiter in die Höhe treibt. Wie die 1970er Jahre gezeigt haben, erfordert die Eindämmung der Inflation drastische Maßnahmen, wie z. B. zweistellige Zinssätze, wenn sie erst einmal begonnen hat.

Trotz der höchsten Inflationsraten seit über 40 Jahren blieben die langfristigen Inflationserwartungen relativ stabil, da die Verbraucher den jüngsten Anstieg im Allgemeinen als vorübergehend betrachteten. Dies ändert sich jedoch gerade. Der Verbraucherindex der University of Michigan zeigt, dass die 5-10-Jahres-Inflationserwartungen den höchsten Stand seit 2008 erreicht haben, als die Inflation bei rund 6% lag und der Ölpreis fast 150 US-Dollar je Barrel betrug. Im Gegensatz zum Inflationsschub in den Jahren 2021-2023, der sich nicht wesentlich auf die langfristigen Erwartungen auswirkte, steigen die aktuellen Verbrauchererwartungen für die künftige Inflation rapide an und erreichen ein 17-Jahres-Hoch.

Die Auswirkungen auf Anleiherenditen und Laufzeitprämien

Wenn Anleiheinvestoren glauben, dass die Inflation steigen wird, werden sie höhere Zinsen für längerfristige Anleihen verlangen, um das erhöhte Risiko einer zukünftigen Inflation zu kompensieren, die den Wert ihrer Anlage schmälert. Diese zusätzliche Rendite wird als Laufzeitprämie bezeichnet. Es handelt sich dabei um die zusätzliche Rendite, die Anleger für das Halten von Anleihen mit längerer Laufzeit verlangen, verglichen mit einer wiederholten Wiederanlage in Schuldtitel mit kürzerer Laufzeit. Die Laufzeitprämie war über ein Jahrzehnt lang kein großes Problem, aber das ändert sich jetzt. Eine steigende Laufzeitprämie signalisiert, dass die Regierungen die Kontrolle über ihre Anleihemärkte verlieren.

Mitte bis Ende der 1960er Jahre, bevor die Inflation in die Höhe schoss, lag die 10-jährige Laufzeitprämie bei nahezu 0%. Dies bedeutete, dass die Anleger nur ein geringes Risiko deutlich höherer Zinsen im nächsten Jahrzehnt sahen. Anfang der 1980er Jahre jedoch, als die Inflation in die Höhe schoss, war die Laufzeitprämie auf über 5% angestiegen, was die drastisch gestiegenen Inflationserwartungen widerspiegelte.

Die Beziehung zwischen der 10-jährigen US-Staatsanleiherendite und der 10-jährigen Laufzeitprämie ist eindeutig. Besorgniserregend ist, dass die Laufzeitprämie kürzlich ein 10-Jahres-Hoch erreicht hat. Ein weiterer Anstieg wird die Anleiherenditen in die Höhe treiben und sowohl für die Aktien- als auch für die Anleihemärkte ein schwieriges Umfeld schaffen.

Ausblick und Strategie

Nach einer relativ ruhigen Phase für den Anleihemarkt und den US-Dollar (USD) haben diese Märkte in letzter Zeit Anzeichen von Volatilität gezeigt, wobei die Anleiherenditen nahe den Höchstständen von zwei Jahrzehnten liegen. Ein Anstieg der Renditen könnte ein schwieriges Umfeld für Aktien schaffen und möglicherweise den Marktabschwung von 2022 wiederholen.

In Anbetracht dieser Risiken halten wir eine neutrale Allokation in Risikoanlagen derzeit für gerechtfertigt - eine Strategie, die wir seit Ende letzten Jahres in unseren Portfolios umsetzen. Es ist ratsam, geduldig zu sein, die Marktdaten zu beobachten und die Strategien entsprechend anzupassen. Sollten sich Zins-, Dollar- und Inflationssorgen als unbegründet erweisen, wird sich unser Investitionsschwerpunkt wahrscheinlich wieder auf Wachstumsbereiche wie KI, Robotik, Energie für Rechenzentren und Quantencomputer verlagern. Sollten sich diese Bedenken jedoch bewahrheiten, dürften höhere Cash-Positionen die Möglichkeit bieten, zu attraktiveren Bewertungen zu investieren.

Für das Jahr 2025 wird eine erhöhte Volatilität erwartet. Eine sorgfältige Überwachung und ein umsichtiges Risikomanagement sind unerlässlich, um sich in dieser sich entwickelnden Marktlandschaft zurechtzufinden.

© Christopher Puplava

www.financialsense.com

Dieser Artikel wurde am 17. Januarr 2025 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.