Charlie Morris: Der stille Supergoldbullenmarkt

14.02.2025 | Presse anonym

Der Goldpreis befindet sich auf einem Allzeithoch, und zwar einem realen Allzeithoch. Silber hat Schritt gehalten, dürfte aber 50% bis 150% darüber liegen, und die Bergbauunternehmen schlafen immer noch. Die institutionellen Anleger ignorieren diese großartige Gelegenheit, weil Gold nicht in ihrer Benchmark enthalten ist und sie weiterhin großes Vertrauen in Aktien haben. Was kann da schon schief gehen?

In den letzten 30 Jahren haben sich Silber und Gold im Einklang entwickelt und aus 100 Dollar rund 700 Dollar gemacht. Silber war 2011 viel höher und muss diese Höhen erst noch wieder erreichen, aber das wird es, wenn die animalischen Geister auf den Goldmarkt zurückkehren. Genau darum geht es in diesem Artikel. Gold wird auf einem Allzeithoch gehandelt, während die Anleger nur von der Seitenlinie aus zusehen.

Darüber hinaus haben die Goldbergbauaktien, die während des Bullenmarktes ebenfalls den Goldpreis in die Höhe treiben sollen, in der ganzen Zeit nur 56% zugelegt. Seit dem Tiefststand im Jahr 2015 haben sie nur langsam Fortschritte gemacht. Einige sagen, dass die Bewertungen viel zu niedrig sind, während andere der Meinung sind, dass es sich um schreckliche Unternehmen handelt, aber was auch immer Sie denken, die Bedingungen sind reif. Ich konzentriere mich vor allem auf die Tatsache, dass die meisten Anleger sie ignorieren, obwohl der Elefant im Raum steht, nämlich der Superbullenmarkt für Gold.

Dieser Chart zeigt die gleichen Informationen im Verhältnis zu Gold, umgerechnet auf 100 Dollar im Jahr 1995. Beachten Sie, dass Silber nur in seltenen Fällen hinter Gold zurückgeblieben ist, wie z. B. während des Pandemie-Crashs 2020. Eine Rally würde von hier aus leicht 50% übersteigen, und eine Wiederholung von 2011 würde 150% betragen.

[i]Quelle: Bloomberg; Silber & Goldbergbauunternehmen vs. Gold über 30 Jahren[/i]

Die Goldbergbauunternehmen sind noch interessanter, weil der Sektor trotz all der menschlichen Anstrengungen, die mit der Entdeckung, Finanzierung, Planung, Förderung und Verarbeitung von neuem Gold verbunden sind, dem Goldpreis um erstaunliche 80% hinterherhinkt.

Ich bin nach wie vor der Meinung, dass der relative Tiefpunkt im Januar 2016 der tiefste war, den wir erleben werden, denn das war ein brutaler Rücksetzer. Seitdem haben sich die Goldbergbauunternehmen um 50% besser entwickelt als der Goldpreis, was ein guter Anfang ist, aber es sollte noch viel mehr kommen. Ich sage das, weil hohe Goldpreise (Einnahmen) und niedrige Ölpreise (Kosten) das Leben für sie sehr profitabel machen sollten. Bei einem Preis von 38 Barrel je Unze gibt es viel Spielraum, um die Gewinnspannen wieder auf ein viel höheres Niveau zu bringen.

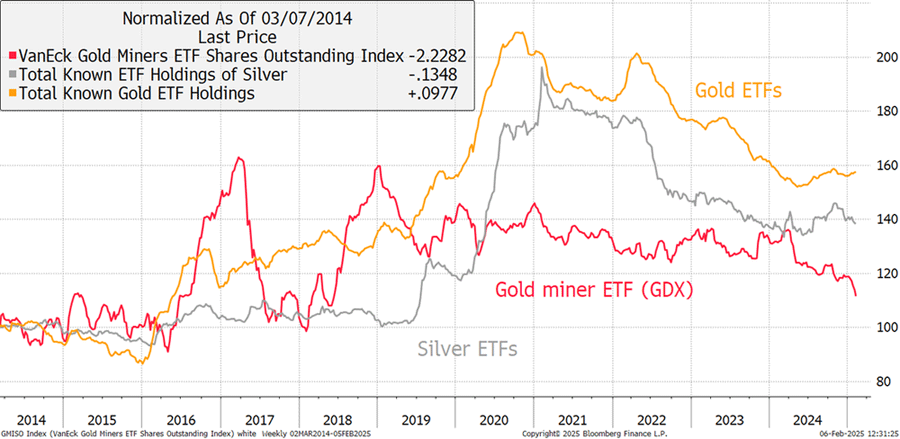

Dennoch haben die Anleger seit 2020, als die Preise ihren letzten Höhepunkt erreichten, kein Kapital mehr in Edelmetalle oder deren Minen investiert. Die börsengehandelten Goldfonds sind um 25% gesunken (gemessen an den in den Tresoren gehaltenen Unzen), die börsengehandelten Silberfonds liegen bei -30% und die börsengehandelten Bergbauaktien sind auf Mehrjahrestiefs.

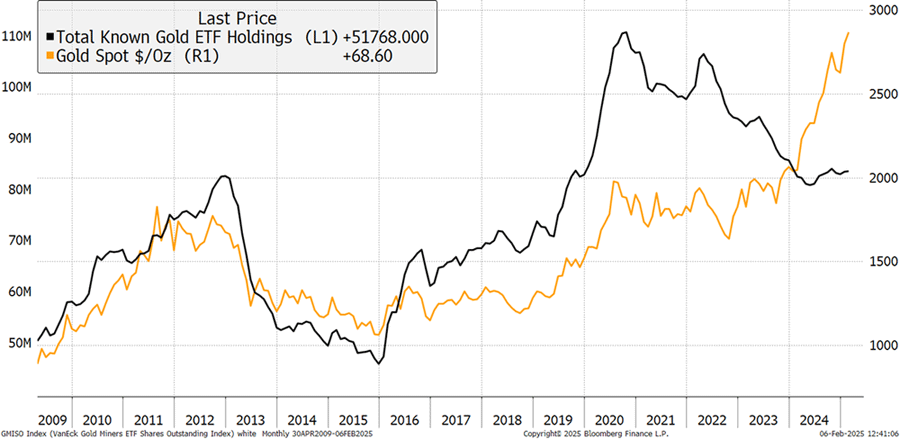

In den letzten Monaten haben die börsengehandelten Goldfonds mit den grünen Trieben der Erholung ein Lebenszeichen von sich gegeben, aber das Gleiche kann man nicht über Silber oder die Bergbauunternehmen sagen. In der Vergangenheit hatten die börsengehandelten Fonds einen großen Einfluss auf die Festlegung des Goldpreises, doch in letzter Zeit hat sich diese Aufgabe auf die Zentralbanken verlagert. Der Anstieg im Jahr 2024 ist der erste, der mit Abflüssen aus den ETF einhergeht.

Ich halte dies für eine positive Entwicklung, da Gold den Verkaufsdruck abgewehrt hat, was größtenteils auf das veränderte Verhalten der Anleger zurückzuführen ist. Kürzlich traf ich einen ehemaligen Kollegen, der in einem großen Vermögensverwaltungsunternehmen arbeitet, und er erzählte mir, dass er einer der wenigen Manager ist, die noch Gold für ihre Kunden halten, und dass die jungen Leute, die andere Schreibtische leiten, "es nicht kapieren". Ich habe den Eindruck, dass dies auch in vielen anderen Unternehmen der Fall ist, da Gold nicht in den Benchmarks der meisten Fondsmanager enthalten ist.

Dies ist ein sehr wichtiger Punkt, denn wenn ein Allokator Gold kaufen will, muss er sicher sein, dass es nicht hinter dem Aktienmarkt zurückbleibt, der seine Benchmark dominiert. Auch wenn Allokatoren Gold anstelle eines gewissen Engagements in Anleihen halten sollten, weil es historisch gesehen mehr Gemeinsamkeiten mit Aktien hat, tun sie es nicht. Sie sehen es als Alternative zu Aktien, und damit sie optimistisch werden, muss der Aktienmarkt in Schwierigkeiten sein.

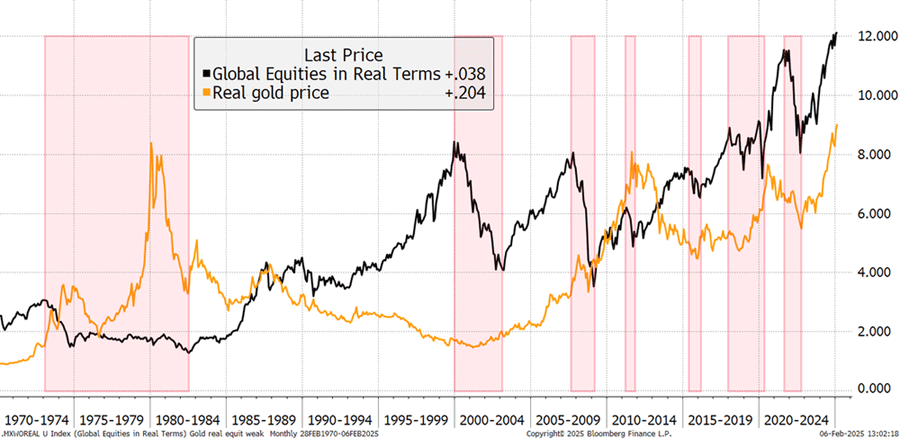

Ich zeige den realen Wert von Gold und globalen Aktien (nach Berücksichtigung der Inflation), wobei Gold kürzlich ein neues Allzeithoch im Vergleich zum Weltaktienindex erreicht hat. Manche halten das für überbewertet, aber ich sehe es als bullisch an. Immerhin ist das weltweite BIP seit 1980 um das Zehnfache gestiegen, und die Bevölkerung hat sich fast verdoppelt, das sollte doch etwas aussagen.

Die rot hervorgehobenen Bereiche zeigen die Zeiträume, in denen Aktien fielen, und in praktisch allen Fällen hat sich Gold in diesen Zeiten gut entwickelt. Ich glaube, dass es für Anleger angenehmer ist, in Gold zu investieren, wenn es den Aktien schlecht geht, als wenn es ihnen gut geht. Ich kann nicht beweisen, dass es vor der Verfügbarkeit von Daten über börsengehandelte Goldfonds im Jahr 2004 schwieriger war, als Anleger Gold zu kaufen, aber die Idee macht Sinn und zeigt sich in den Daten.

Der Goldpreis befindet sich sowohl preislich als auch real auf einem Allzeithoch. Silber hat Schritt gehalten, dürfte aber 50% bis 150% darüber liegen, und die Bergbauunternehmen schlafen immer noch. Institutionelle Anleger ignorieren diese großartige Gelegenheit, weil Gold nicht in ihrer Benchmark enthalten ist und sie weiterhin großes Vertrauen in Aktien haben. Was kann da schon schief gehen?

Letzten Monat habe ich den Goldbullenmarkt als "Superbullen" bezeichnet. In diesem Monat füge ich "still" hinzu, denn es handelt sich um einen wirklich großartigen Bullenmarkt (super), der von den Anlegern kaum beachtet wird (still). Der stille Supergoldbullenmarkt ist da.

© Charlie Morris

Dieser Artikel wurde am 06.02.2025 auf www.bytetree.com veröffentlicht und exklusiv in Auszügen für GoldSeiten übersetzt.