Charlie Morris: Gold in die USA, Dollar nach Europa

28.02.2025 | Presse anonym

Es wurde viel über die Verlagerung des Goldes in die USA gesprochen, aber was ist mit den Dollar in der anderen Richtung? Der Dollar hat in diesem Jahr an Wert verloren, wobei sich die meisten Gewinne auf die am stärksten unterbewerteten Währungen, insbesondere den japanischen Yen und die schwedische Krone, verlagert haben. In diesem Jahr sind die US-Börsen zusammen mit der Türkei, Indien und den asiatischen Tigern ins Stocken geraten, während Europa, Mexiko, Brasilien und Hongkong floriert haben.

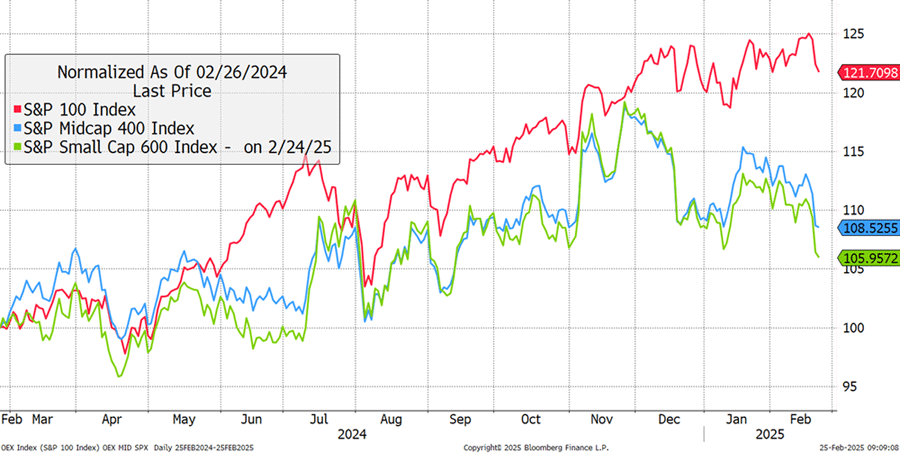

Ich habe von der großen Rotation weg von US-Aktien hin zum Rest der Welt gesprochen, und diese Verschiebung ist nun in vollem Gange. Die größten US-Unternehmen, die sich gut entwickelt haben, sind in der vergangenen Woche ins Wanken geraten, aber das eigentliche Zeichen der Schwäche kommt von den mittelgroßen und kleinen Unternehmen. Ich zeige dies für das vergangene Jahr, aber beachten Sie, dass sie seit Ende November mit den Large Caps gleichgezogen haben. Das ist eine große Bewegung.

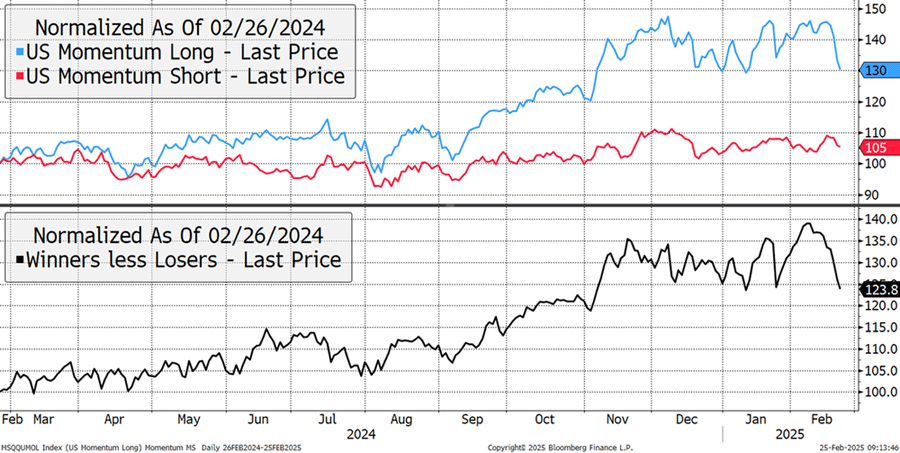

Die Geschichte lässt sich besser anhand der Dynamik als anhand der Marktkapitalisierung erzählen, die das derzeitige Gefälle besser widerspiegelt. Die blauen Gewinner der Vergangenheit, d. h. die Aktien, die bereits gut liefen, stiegen im November aufgrund des Trump-Handels stark an und geben jetzt nach. Die roten Verlierer sind stabil, was darauf hindeutet, dass wir es mit einer Marktrotation an der Spitze zu tun haben und nicht mit einem Bärenmarkt zum jetzigen Zeitpunkt. Die untere schwarze Linie zeigt Gewinner weniger Verlierer und scheint gebrochen zu sein. Das ist nicht überraschend, da sie im letzten Jahr um 40% gestiegen ist.

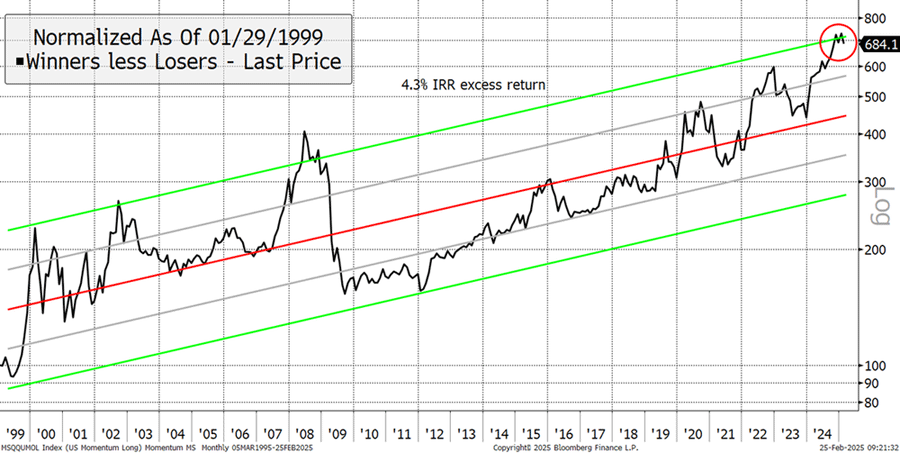

Die schwarze Linie ist über 25 Jahre mit einer Trendrate von 4,3% p.a. gestiegen. Das Durchschneiden der oberen grünen Linie bedeutet, dass der Momentum Trade zwei Standardabweichungen (das ist viel) über dem Trend liegt. Es ist unmöglich zu sagen, ob die Korrektur mild oder stark ausfallen wird, aber sie ist sehr wahrscheinlich im Gange.

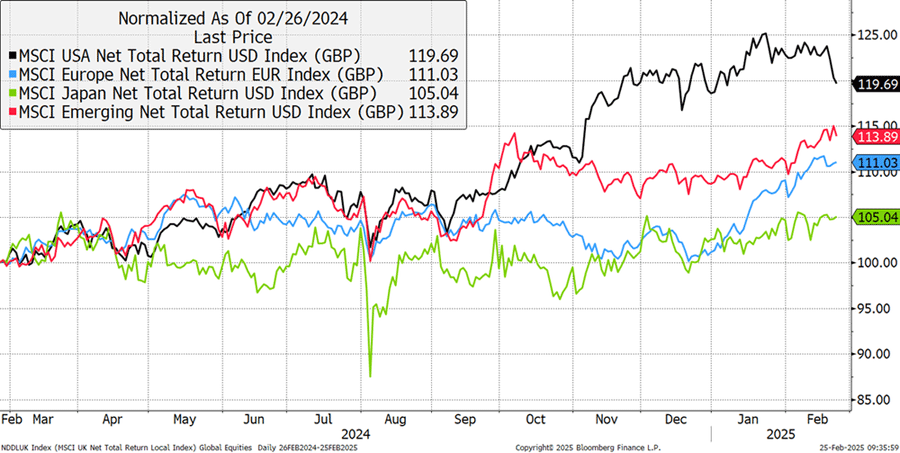

Der Momentum-Trend ist auf ein Niveau zurückgekehrt, das zuletzt in den Jahren 2000 und 2008 erreicht wurde. Auf der Aktienebene sind 6 der 7 größten Aktien in diesem Jahr gefallen, nur META liegt noch im Plus. Die Gewinnsaison ist im Gange, und die Erwartungen für das nächste Jahr sind eindeutig zu hoch. Das wird noch deutlicher, wenn wir die globalen Märkte vergleichen. Die USA geben nach, während Europa und die Schwellenländer aufholen. Japan hinkt hinterher, da der Yen endlich seine lange überfällige Aufwertung beginnt. Eine starke Währung ist normalerweise positiv für einen Aktienmarkt, aber nicht, wenn der Aufbau stark exportorientiert ist, wie es in Japan der Fall ist.

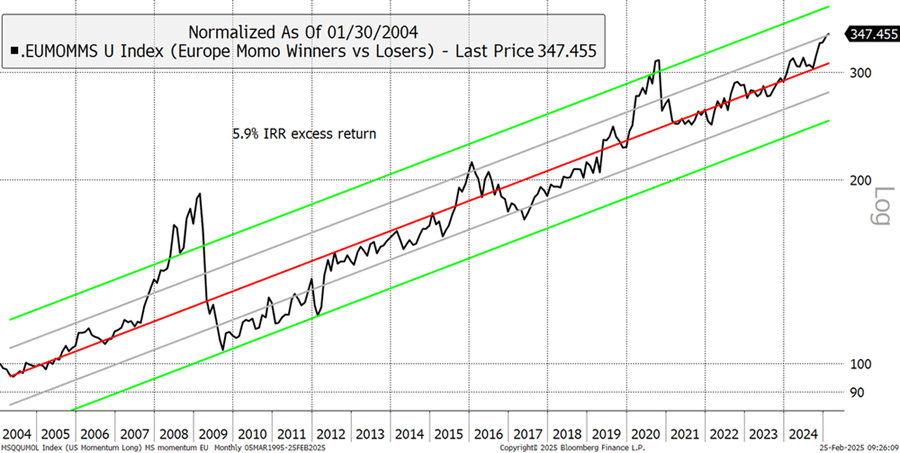

Während sich die Dynamik in den USA abgekühlt hat, hat die Dynamik in Europa zugenommen. Das Beste für mich ist, dass auch die Verlierer zulegen. Das bedeutet, dass ein Abschwung der Aktienmärkte in Europa derzeit unwahrscheinlich ist. Auch die Überschussrendite ist bisher ruhig, die Gewinner liegen in diesem Jahr nur 10% vorn. Das ist alles andere als überzogen.

Längerfristig liegt der europäische Momentum-Effekt über dem Mittelwert (rote Linie), aber viel weniger als auf dem US-Markt, da er nur eine Standardabweichung über dem Trend liegt (weniger als eine Menge). Das bedeutet, dass er weniger riskant ist und mehr zu bieten hat.

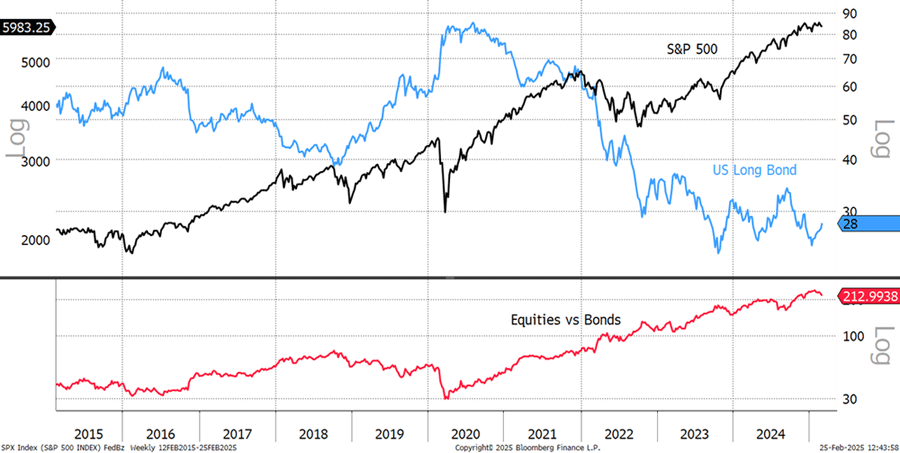

Für die Anleger bedeutet dies, dass sie sich bewusst sein müssen, dass ein großer Wandel bevorsteht, und dass sie darauf vorbereitet sein müssen, sich anzupassen. Es überrascht nicht, dass sich Bitcoin auf die Seite der US-Technologien geschlagen hat, aber Gold ist stabil geblieben - zumindest bisher. Der Anleihemarkt hat Schutz geboten, was bedeutet, dass mein kürzlicher Verkauf von langlaufenden Staatsanleihen vielleicht verfrüht war. Aber das Vereinigte Königreich hat kein DOGE und ist dabei, die Verteidigungsausgaben zu erhöhen, es ist also nicht klar, ob wir über den Berg sind.

Postfach

Im Multi-Asset-Investor von letzter Woche sagten Sie, dass Gold-ETFs sicher sind, da sie mit "zugewiesenem Gold" unterlegt sind, das in sicheren Tresoren von Bullionbanken aufbewahrt wird und von niemandem außer dem Eigentümer berührt werden darf. Das stimmt zwar, aber Alasdair Macleod sagt, dass börsengehandelte Fonds in einer Kreditkrise ein Risiko darstellen, weil die Anleger auf den Anlageplattformen die ETF-Anteile nicht besitzen, da zwischen dem Anleger und der ETF-Gesellschaft ein Intermediär steht, und der Anleger ein Gläubiger des Intermediärs ist.

Wenn also der Intermediär in finanzielle Schwierigkeiten gerät, kann er sein Eigentum am Gold nutzen, um sich zu retten. Dies würde natürlich für alle Anlageformen (Aktien usw.) gelten, die auf Rechnung gehalten werden. Sind Sie damit einverstanden? Vielen Dank für die gute Arbeit, die Sie im Namen von uns Rentnern leisten.

Ich betrachte Alasdair Macleod von Gold Money als einen Freund. Ich kenne ihn seit Jahren, habe mit ihm auf Podiumsdiskussionen gesprochen und bei mehreren Gelegenheiten mit ihm das Brot gebrochen. Er ist ein netter Kerl und auch intelligent. Aber. Er hat sich der dunklen Seite verschrieben und sucht immer nach negativen Gründen, damit Gold gedeihen kann. Wenn Sie Gold gekauft haben, horten Sie es am besten und verstecken es. Wagen Sie es nicht, es in professionelle Obhut zu geben, wenn Sie eine Schaufel und eine Schatzkarte gebrauchen könnten (Sie brauchen vielleicht auch einen Papagei).

Die Aussage über die Auswirkungen einer Krise ist falsch. Der von ihm beschriebene Intermediär ist eine Depotbank. Dieses Unternehmen verwahrt die Vermögenswerte rechtlich gesehen im Namen der Anleger zu marktüblichen Bedingungen. Es handelt sich nicht um Kapital, auf das die Anlageplattform zugreifen kann. Depotbanken sind nicht fremdfinanziert, da sie dies nicht dürfen. Zwar wird der Wert der Vermögenswerte in einer Krise sinken, aber es gibt keine Nachschusspflicht, weil es keine Schulden gibt. Wenn die Plattform in Konkurs geht, was durchaus möglich ist, übernehmen die Verwalter und verteilen die Vermögenswerte an die rechtmäßigen Eigentümer. Auch sie können die Vermögenswerte nicht angreifen.

Das einzige Problem im Falle eines Plattformausfalls wäre die Zeitverzögerung. Es kann sein, dass die Plattform geschlossen wurde, weil die Mitarbeiter entlassen wurden, und Sie müssen dann warten. Das ist ein Grund, warum die Finanzdienstleistungsbranche in Krisenzeiten Übernahmen bevorzugt, um den Betrieb von Finanzinstituten aufrechtzuerhalten, damit die Kunden nicht beeinträchtigt werden. Hargreaves Lansdown und AJ Bell sind schuldenfrei. Außerdem gibt es die staatliche Entschädigungsregelung als Rückhalt. Wie Sie richtig sagen, ist dies für Gold-ETFs genauso wenig ein Problem wie für jeden anderen verwahrten Vermögenswert.

Der Yen-Proxy, JT13, stört mich, weil er mit 6,5% die größte Position zwischen den beiden Portfolios (Soda und Whisky) ist, größer als reines Gold mit 4,5%. Leider reichen die TMAI-Archive nicht bis zum 22. Juli zurück, als er ursprünglich empfohlen wurde, so dass ich mein Wissen über alle Ihre Gründe nicht auffrischen kann. Er fiel im ersten Jahr um 10% und im zweiten Jahr um weitere 8%, und schließlich beschloss die BOJ, Zinsänderungen anzukündigen, und erholte sich leicht.

Ich weiß, dass Sie in der Vergangenheit gesagt haben, der Yen sei eine gute Anlage für den Fall eines Armageddon, aber wir zahlen 6% im Jahr für diese Versicherung. Ich wäre Ihnen dankbar, wenn Sie uns über den aktuellen Stand dieser Position informieren würden und uns sagen könnten, was den Yen letztendlich aus seinem Versteck holen wird.

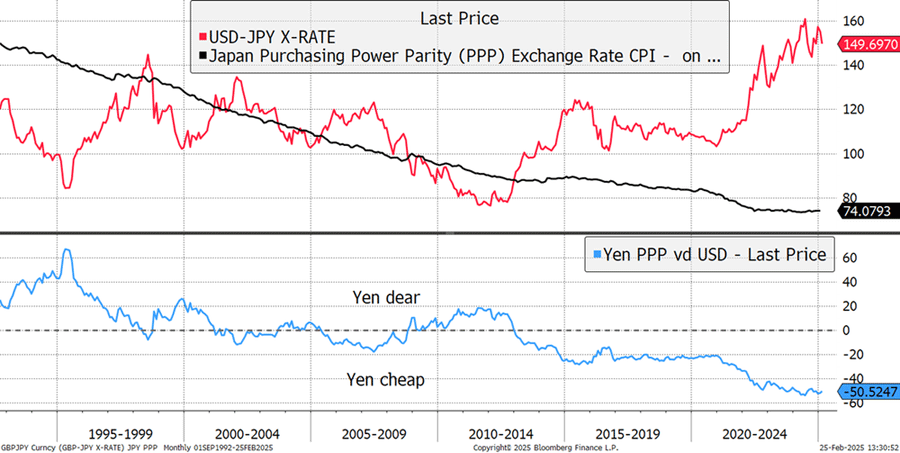

Fabelhaftes Timing für diese Frage, die seit mehreren Monaten nicht mehr behandelt wurde. Die Anlagethese ist keine Währungsspekulation, die ich meide, sondern eine Portfolioabsicherung. Dieses Geschäft wird sehr wahrscheinlich erfolgreich sein, wenn es richtig los geht. Der Yen ist spottbillig, wie der Tourismusboom zeigt. Die Währung ist aufgrund der anhaltend niedrigen Zinssätze verkauft worden, während andere Länder die Zinssätze erhöht haben. Dennoch ist die Kaufkraft des Yen (schwarz) stark geblieben. Denken Sie daran, dass dieser Chart invertiert ist, d. h. unten ist stark und oben ist schwach.

Der Yen ist deutlich unterbewertet, daher der Boom im Tourismus. Die Leute sagen, es sei billig, Japan zu besuchen, obwohl es in der Vergangenheit immer teuer war. Die Kaufkraftparität besagt, dass ein Korb von Waren und Dienstleistungen in Japan 50% dessen kostet, was er eigentlich kosten müsste. Der Yen ist massiv unterbewertet und stellt eines der großen makroökonomischen Ungleichgewichte dar. Seine Aufwertung, die unter Trump nicht verhandelbar ist, ist unvermeidlich.

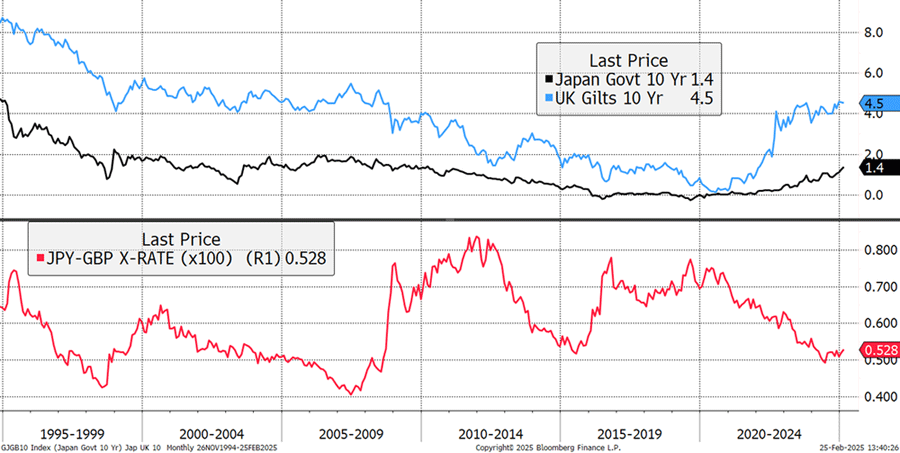

Das bringt uns zu den Zinsen. Ich zeige die 10-jährige Rendite japanischer JGB gegenüber der 10-jährigen Rendite britischer Staatsanleihen. Ich habe diesen Handel im Jahr 2022 begonnen, weil ich dachte, dass die Konvergenz schneller eintreten würde, als es der Fall war. Die Aktienbaisse im Jahr 2022 fand trotz höherer Zinsen ein frühes Ende. Im Nachhinein wissen wir, dass die Staatsdefizite und die Yen-Carry-Trades den Markt dort beflügelten, wo die niedrigen Zinsen aufhörten. Die Renditekonvergenz findet jedoch jetzt statt und würde sich sehr schnell wieder auflösen, wenn der Aktienmarkt einbricht und die Anleger in die Staatsanleihen und Gilts strömen.

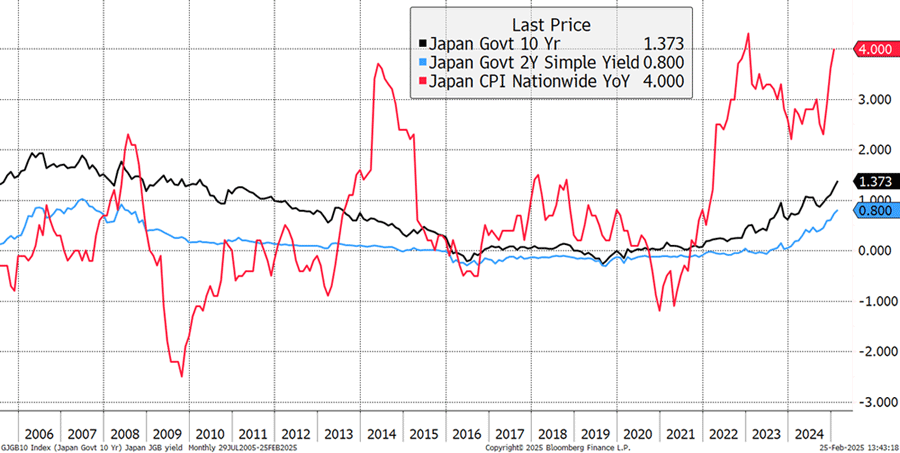

Die Bank von Japan hat die Zinssätze nur langsam angehoben, weil sie glaubte, die Inflation würde wie schon seit Jahren zahm bleiben. Doch jetzt liegt sie bei 4% und steigt weiter, und sie ist eine der wenigen, die nach der Pandemie im Jahr 2022, als der Ölpreis niedrig war, wieder den Höchststand erreicht hat. Die BOJ hat die Zinsen viel zu niedrig angesetzt und wird sie erhöhen müssen. Der Yen hat das Potenzial, sich zu verdoppeln oder mehr, und das macht ihnen eindeutig Angst. Beachten Sie, dass es viele japanische Aktienbullen gibt, aber ich gehöre nicht zu ihnen. Eines Tages werde ich einer sein.

Ich glaube, dass dieser geduldige Handel trotzdem Geld einbringt, weil er so viel Wert bietet, aber die Ereignisse werden der Katalysator sein. Wären die Anleihemärkte stabiler, würde ich diese Position nicht halten, aber ich sehe sie als zuverlässigen Krisenschutz, der auch eine gesunde Rendite abwirft. Hätte ich stattdessen Anleihen gehalten, hätten diese ebenfalls Geld verloren. Vielleicht hätte man ihn nicht zum Whisky-Portfolio hinzufügen sollen, denn solche Dinge sollten im Soda-Portfolio bleiben, aber es beruhigt mich sehr, dass es einen zuverlässigen und sinnvollen Ausgleich gibt, falls etwas schief geht.

© Charlie Morris

Dieser Artikel wurde am 25.02.2025 auf www.bytetree.com veröffentlicht und exklusiv in Auszügen für GoldSeiten übersetzt.