Märkte: Aktien hui, Renten pfui

06.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0795 (05:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0625 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,23. In der Folge notiert EUR-JPY bei 161,15. EUR-CHF oszilliert bei 0,9626.

Märkte: Aktien hui, Renten pfui

An den Finanzmärkten ergaben sich markante Trendbewegungen. Aktien legten insbesondere in Europa deutlich zu. Das Programm Deutschlands wurde quantitativ goutiert (Frage nach Qualität/Reformen offen!). Der Euro legte markant zu. Kapitalmarktzinsen stiegen dynamisch. Als Folge der voraussichtlichen massiven Schuldenaufnahmen durch Deutschland und Länder der EU ergab sich am Kapitalmarkt ein deutlicher Renditeanstieg. Die 10-jährige Bundesanleihe verzeichnete einen Renditeanstieg um 0,30% auf 2,78%. Damit bewegt sich die Rendite auf den höchsten Niveaus seit 2011 (ebenso Frankreich und UK)!

Kommentar: Die milden Einschätzungen der Ratingagenturen ob dieser historisch einmaligen Verschuldungspolitik kreativer Natur gekoppelt mit Bruch des Wahlversprechens nehmen wir zur Kenntnis. Die Marktreaktion steht im diametralen Widerspruch dazu. Der Kapitalmarktzins ist für Investitionen der Privatwirtschaft entscheidend. Diese Politik kreiert bezüglich der Zinsentwicklung damit Risiken für den Kapitalstock.

Es wäre sinnvoller gewesen, erst dasnotwendige historisch große Reformprogramm zu verhandeln (Ertüchtigung des Leistungskörpers, Glaubwürdigkeit für Märkte), denn so besteht das Risiko, dass ultimativ nicht Strukturpolitik die Zukunft, sondern Verschuldung den Tag retten soll. Fakt ist zudem, dass die Schuldenbremse für die Investitionen in Infrastruktur hätte genutzt werden sollen und die konsumtiven Militärausgaben aus dem laufenden Haushalt hätten bestritten werden sollen.

Aktienmärkte: Late Dax +2,34%, EuroStoxx 50 +1,58%, S&P 500 +1,12%, Dow Jones +1,14%, US Tech 100 +1,14%. Aktienmärkte in Fernost Stand 05:52 Uhr: Nikkei (Japan) +0,92%, CSI 300 (China) +1,25%, Hangseng (Hongkong) +2,64%, Sensex (Indien) +0,04% und Kospi (Südkorea) +0,63%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,78% (Vortag 2,48%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,33% (Vortag 4,24%) abwirft.

Devisenmärkte: Der EUR (+0,0178) stieg gegenüber dem USD im Tagesvergleich deutlich. Gold (+6,00 USD) und Silber (+0,58 USD) legten gegenüber dem USD zu. Bitcoin notiert bei 92.400 (05:55 Uhr). Gegenüber dem Vortag ergibt sich ein Anstieg im Tagesvergleich um 5.450 USD.

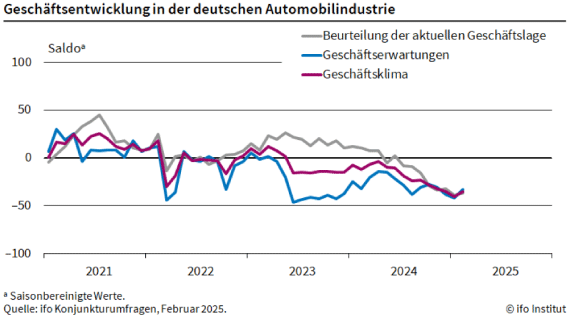

Deutschland: Stimmung in deutscher Autobranche hellt sich auf

Die Stimmung in der Autoindustrie hat sich im Februar laut IFO-Umfrage verbessert. Das IFO-Barometer für das Geschäftsklima der exportstarken Branche stieg im Februar von zuvor -40,1 auf-34,8 Punkte.

O-Ton IFO-Institut: Die Autoindustrie stecke zwar immer noch in der Krise, aber die Unternehmen sehen den kommenden Monaten etwas optimistischer entgegen. Die Geschäftserwartungen verbesserten sich merklich, die aktuelle Lage wurde dagegen nur leicht besser beurteilt als im Januar.

O-Ton IFO-Institut: Bei den Unternehmen der Autoindustrie beginnen sich die Auftragsbücher wieder langsam zu füllen. Nach amtlichen Daten würden allen voran Aufträge aus dem Inland und aus dem Euroraum dazu beitragen. Auch seien die Exporterwartungen deutlich gestiegen. Allerdings droht US-Präsident Donald Trump mit Strafzöllen auf europäische Waren, was die deutsche Autoindustrie besonders stark treffen könnte.

Kommentar: Wir freuen uns über jede positive Meldung bezüglich der deutschen Ökonomie. Eine Bodenbildung mit leichten Aufwärtstendenzen ergibt sich in mehreren Sektoren der Wirtschaft (u.a. PMIs). Die Basis (siehe Grafik), von der diese Tendenzen starten, ist jedoch schwach.

Das Risiko der Trump-Zölle und deren realwirtschaftlichen Auswirkungen kann diese zarten Erholungstendenzen konterkarieren. Ergo gilt, eine Schwalbe macht noch keinen Sommer, aber sie impliziert, dass der Sommer möglich ist.

Deutschland: Baubranche begeistert!

Die Bauwirtschaft lobt die Einigung von Union und SPD auf ein Sondervermögen von 500 Mrd. EUR für die Infrastruktur in höchsten Tönen. Dieses Paket sei wegweisend und unerlässlich zugleich für den Industriestandort sowie für ein geopolitisch resilientes, starkes Deutschland und Europa, so der Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie. Es biete die Vorteile, finanzielle Mittel zweckgebunden sowie mit klar definierten Zielvorgaben einzusetzen und somit Planungssicherheit für Infrastrukturprojekte zu schaffen. Ähnlich äußerte sich der Zentralverband Deutsches Baugewerbe. Man erwarte nicht nur wirtschaftliche Impulse, sondern auch eine Stärkung der internationalen Wettbewerbsfähigkeit.

Kommentar: Bisher dominierte in Deutschland "Abbruchstimmung". Aktuelle Daten, ob PMIs oder auch das aktuelle IFO-Barometer zur Autobranche erlauben Hoffnungswerte, dass sich eine Aufbruchstimmung entwickelt. Es liegt an der Politik durch markante Reformen (keine Kosmetik!) und saubere Ordnungspolitik diese Entwicklung zu unterfüttern.

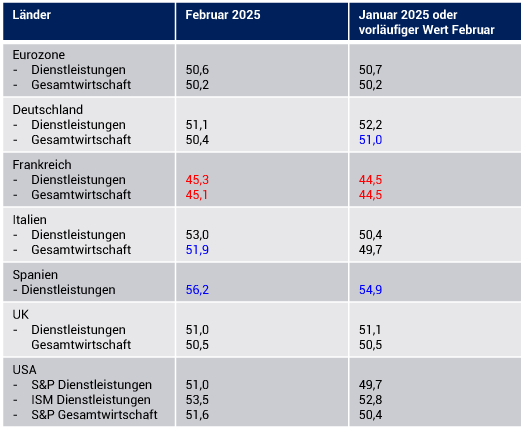

Datenpotpourri der letzten 24 Handelsstunden

PMIs per Februar 2025: Dienstleistungssektor und Gesamtwirtschaft (Composite Index)

Eurozone: Erzeugerpreise (J) mit größtem Anstieg seit März 2023

Die Erzeugerpreise der Eurozone nahmen per Januar im Monatsvergleich um 0,8% (Prognose 0,5%, Vormonat 0,5%) zu. Im Jahresvergleich ergab sich ein Anstieg um 1,8% (Prognose 1,4%) nach zuvor 0,1% (revidiert von 0,0%). Es ist der größte Anstieg seit März 2023.

Schweiz: Verbraucherpreise (J) bei 0,3%!

Die Verbraucherpreise legten per Februar im Monatsvergleich um 0,6% (Prognose 0,5%, Vormonat -0,1%) zu. Im Jahresvergleich kam es zu einem Anstieg um 0,3% (Prognose 0,2%, Vormonat 0,4%).

USA: ADP-Report schwach Auftragseingang stark

Laut ADP-Beschäftigungsreport wurden per Berichtsmonat Februar 77.000 neue Jobs geschaffen (Prognose 140.000). Der Vormonatswert wurde von 183.000 auf 186.000 revidiert. Der Auftragseingang der US-Industrie verzeichnete per Januar im Monatsvergleich einen Anstieg um 1,7% (Prognose 1,6%, Vormonat revidiert von -0,9% auf -0,6%). Der MBA-Hypothekenmarktindex stellte sich per 28. Februar 2025 auf 242,5 nach zuvor 212,3 Zählern.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0350 1.0380 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.