Deutschland: Auftragseingang im Zeitverlauf prekär, unser Geschäftsmodell zerfällt!

10.03.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0837 (05:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0809 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 147,55. In der Folge notiert EUR-JPY bei 159,90. EUR-CHF oszilliert bei 0,9520.

Märkte: Zwischen Zuversicht und Ängsten, CDU/CSU/SPD verweigern notwendige Reformpolitik

An den Finanzmärkten mäandert die Gemütslage zwischen Zuversicht und Ängsten. Die Volatilität ist in der Folge ausgeprägt. Europas Aktienmärkte waren resilienter als die US-Märkte. Dabei spielen erhöhte Hoffnungswerte auf eine Befriedung des Ukraine-Konflikts eine bedeutende Rolle.

Datenpotpourri: Der US-Arbeitsmarktbericht lieferte am Freitag Fissuren (siehe unten). Das BIP der Eurozone fiel etwas besser aus als erwartet. Das lag aber nicht an uns, sondern an den erfolgreichen Reformländern (u.a. Griechenland). Unser Auftragseingang enttäuschte massiv. Deutschland: Die potentielle Koalition negiert nachhaltige Reformpolitik. Mehrausgaben und Steuerausfälle werden massiv geplant. Merz sprach von erheblichem Konsolidierungsbedarf. Davon ist im Ergebnispapier kaum die Rede. Konkreter sind die Versprechungen.

Kommentar: Die Medizin, die man dem Süden Europas erfolgreich in der Defizitkrise verordnete, schmeckt der potentiellen Koalition nicht. Das ist prekär und kostet Zukunft (Aristoteles!), denn diese Ausrichtung zementierte die Anspruchsgesellschaft und käme den Ansprüchen einer Leistungsgesellschaft nicht nach! Gerecht ist, dass nur das verteilt wird, was erwirtschaftet wird! Nur für nachhaltige Investitionen zur Verbesserung des Leistungscharakters darf in den Schuldentopf gegriffen werden, nicht für konsumtive Zwecke (Generationengerechtigkeit!)

Aktienmärkte: Late Dax +0,06%, EuroStoxx 50 +0,75%, S&P 500 +0,55%, Dow Jones +0,52%, US Tech 100 -1,11%. Aktienmärkte in Fernost Stand 05:48 Uhr: Nikkei (Japan) +0,24%, CSI 300 (China) -0,83%, Hangseng (Hongkong) -2,11%, Sensex (Indien) +0,33% und Kospi (Südkorea) +0,59%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,84% (Vortag 2,88%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,28% (Vortag 4,25%) abwirft.

Devisenmärkte: Der EUR (+0,0028) stieg gegenüber dem USD im Tagesvergleich. Gold (+6,00 USD) legte leicht gegenüber dem USD zu, während Silber (-0,15 USD) berschaubar verlor. Bitcoin notiert bei 82.500 (05:50 Uhr). Gegenüber dem Vortag ergibt sich ein Rückgang im Tagesvergleich um 5.100 USD.

Deutschland: Auftragseingang im Zeitverlauf prekär, unser Geschäftsmodell zerfällt!

Der Auftragseingang brach per Berichtsmonat Januar im Monatsvergleich um 7,0% ein. Die Prognose lag bei -2,8%. Der Vormonatswert wurde von +6,9% auf +5,9% revidiert. Im Jahresvergleich ergab sich ein Rückgang um 2,6%.

Kommentar: Die nachfolgende Grafik belegt den Zerfall des industriellen Geschäftsmodells Deutschlands, das uns (noch) trägt. Wir haben nur ein Geschäftsmodell!

Der Index (Basis 2021 = 100) liegt jetzt bei knapp über 80 Punkten. In dem Zeitraum von 2021 2024 wuchs die Weltwirtschaft um 15% und unser industrieller Sektor erodiert massiv um knapp 20% (Delta 35%!), messbar an dem Auftragseingang. Diese Divergenz ist brachial und unterstreicht das Versagen unserer Eliten in der Gestaltung konkurrenzfähiger Rahmendaten.

Warum ist das so? Es ist so, weil politischen Eliten die letzten 20 Jahre keine Politik pro Wirtschaft, keine Politik pro Energie, keine Politik pro Infrastruktur, keine Politik pro Wissenschaft und keine Politik für Leistungsanreize machten, sondern den Anspruchsstaat forcierten. Das ist keine Politik, die Schäden abwendet, sondern das Gegenteil dessen. Es ist der Verfall der Rahmendaten im internationalen Kontext, der die Unternehmen dazu faktisch zwingt, Produktionskapazitäten vor Ort abzubauen oder aufzugeben.

Um das bildlich zu dokumentieren, bedienen wir uns der Statistik der Nettokapitalflüsse (in Mrd. EUR). Leider sind die Daten für das Jahr 2024 noch nicht verfügbar. Sie werden aber nicht von Zuflüssen, sondern weiter von Nettoabflüssen geprägt sein. Alles andere wäre ein Wunder vor dem Hintergrund der verfügbaren Meldungen aus dem Unternehmenssektor. Die Nettokapitalabflüsse belegen den kontinuierlichen und steigenden Blutverlust des ökonomischen Körpers. Kann ein Körper ohne Blut funktionieren?

Was muss noch passieren, dass unsere Eliten und unsere Medien sich ihrer Verantwortung in unbestechlicher Art und Weise stellen? Nur bei sprudelnden Steuern lassen sich die jetzt dominierenden Agenden umsetzen! Die Quellen können aber nur mit starkem Kapitalstock sprudeln! Kann man in Berlin und Brüssel bis drei zählen? Konsumtive Schulden bei erodierender Wirtschaft sind keine belastbare Lösung! Sie zementierten den Weg zum Kollaps!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: BIP (Q) 0,1% höher Über Athen lacht die BIP-Sonne!

Das BIP der Eurozone legte gemäß Revision im 4. Quartal 2024 im Quartalsvergleich um 0,2% (Prognose und vorläufiger Wert 0,1%) und im Jahresvergleich um 1,2% (Prognose und vorläufiger Wert 0,9%) zu. Die Zahl der Beschäftigten der Eurozone stellte sich per 4. Quartal 2024 laut finaler Berechnung auf 169,34 Millionen (Rekordwert).

Deutschland: Der Auftragseingang brach per Berichtsmonat Januar im Monatsvergleich um 7,0% ein. Die Prognose lag bei -2,8%. Der Vormonatswert wurde von +6,9% auf +5,9% revidiert. Im Jahresvergleich ergab sich ein Rückgang um 2,6%.

Griechenland: Das BIP verzeichnete per 4. Quartal 2024 im Quartalsvergleich einen Anstieg um 0,9% (Vorquartal revidiert von 0,3% auf 0,4%) und im Jahresvergleich um 2,6% nach 2,3%.

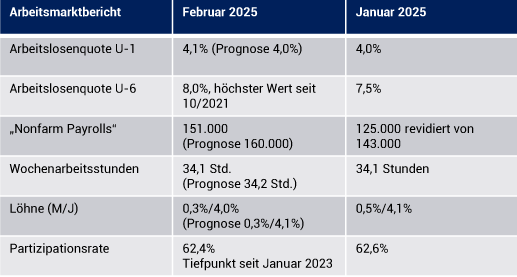

USA: Arbeitsmarktbericht mit Fissuren

Die US-Verbraucherkredite stiegen per Berichtsmonat Januar um 18,08 Mrd. USD (Prognose 14,50 Mrd. USD) nach zuvor 37,05 Mrd. USD (revidiert von 40,85 Mrd. USD).

China: Handelsbilanz mit neuem Rekord Verbraucherpreise (J) negativ

Die Handelsbilanz reüssierte mit einem Überschuss in Höhe von 170,52 Mrd. USD (Prognose 142,35 Mrd. USD, Vormonat 104,84 Mrd. USD). Exporte nahmen im Jahresvergleich um 2,3% (Prognose 5,0%, Vormonat 10,7%) zu, während Importe um 8,4% (Prognose 1,0%, Vormonat 1,0%) fielen. Vorzieheffekte wegen der US-Zölle verzerren das Bild (Niveau nicht extrapolierbar). Die Verbraucherpreise gaben per Februar im Monatsvergleich um 0,2% und im Jahresvergleich um 0,7% nach (Prognose -0,5%, Vormonat +0,5%). Peking hat ein Deflationsszenario! Die Erzeugerpreise sanken per Februar im Jahresvergleich um 2,2% (Prognose -2,1%) nach zuvor -2,3%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0350 1.0380 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.