Euro-Rallye drückt Gold Hält die Unterstützung bei 2.600 ?

10.03.2025 | Markus Blaschzok

In der vergangenen Handelswoche bewegte sich der Goldpreis in US-Dollar in einer engen Spanne von nur 40 $ unterhalb des Widerstands bei 2.940 $ je Feinunze und das, obwohl der US-Dollar im gleichen Zeitraum massiv an Wert verlor. Der USD-Index brach von 107,6 auf 103,5 Punkte ein, nachdem der Euro durch den geplanten Schuldenanstieg Deutschlands und der EU durch die Decke ging.

Dies könnte auf eine erste Schwäche am Goldmarkt hindeuten, nachdem dieser in den vergangenen Monaten aufgrund massiver Goldnachfrage aus den USA eine bemerkenswerte Stärke auf hohem Niveau gezeigt hatte. Währenddessen erreichte die physische Goldmenge in den Tresoren der Comex mit 39,8 Millionen Unzen ein neues Rekordhoch, nachdem allein am Freitag weitere 100.000 Unzen eingelagert wurden.

Im starken Gegensatz dazu legte der Euro deutlich zu und stieg von 1,04 $ auf fast 1,09 $. Infolgedessen gab der Goldpreis in Euro um 100 nach und fiel auf 2.680 je Feinunze. Allerdings befindet sich im Bereich von 2.600 eine bedeutende Kreuzunterstützung, an der spekulative Käufer voraussichtlich erneut in den Markt eintreten und den Aufwärtstrend verteidigen dürften.

Bereits am Hoch bei über 2.800 hatte ich eine Korrektur in den Bereich um 2.600 prognostiziert ein Szenario, das nun eingetreten ist und bereits fast abgearbeitet wurde. Auch der jüngste CFTC-Terminmarktreport zeigte in der vergangenen Woche weiterhin Stärke am Goldmarkt. Angesichts des anhaltenden Defizits am physischen Markt in den letzten Monaten müssen wir daher aktuell noch davon ausgehen, dass diese Marktumfeld noch immer fortbesteht, weshalb die aktuelle Korrektur um die 2.600 bereits ihr Ende finden könnte, auch wenn der Terminmarkt weiterhin stark überkauft ist.

Der Silberpreis in Euro konnte sich in der letzten Handelswoche jedoch überraschend stark halten und sein Niveau in Euro verteidigen, während dieser aufgrund des schwachen US-Dollars um fast 1,5 $ auf 32,70 $ ansteigen konnte.

Schuldentsunami wird die Stagflation verstärken und Deutschlands Niedergang beschleunigen

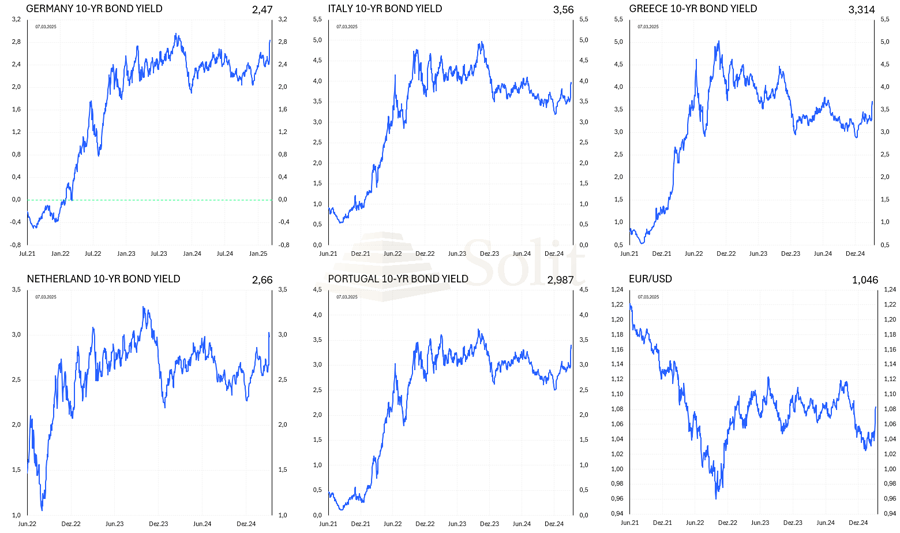

Die geplante historisch hohe Schuldenaufnahme von 500-Milliarden-Euro der Bundesrepublik, insbesondere durch die CDU unter Friedrich Merz und der SPD, bei der die bisher geltende Schuldenbremse außer Kraft gesetzt werden soll, wird lediglich die Schulden explodieren lassen, doch das Wirtschaftswachstum nicht ankurbeln. Die fiskalische Disziplin aufzugeben, ohne konkrete Lösungen für strukturelle Probleme wie die hohen Steuern, Bürokratie, dem ausgearteten Sozialstaat, Migration und die weltweit höchsten Energiepreise zu haben, wird nur zu einer schweren Stagflation führen. Die Zinsen werden dadurch nur weiter ansteigen und der Euro noch schneller zu Gold und inflationsgeschützten Assets abwerten.

Den Entwurf haben die Grünen heute abgelehnt, womit die für die Verabschiedung notwendige Supermehrheit womöglich verfehlt würde. Die Grünen kritisieren, dass sie aus den Verhandlungen weitgehend ausgeschlossen und Klimaschutzmaßnahmen ignoriert wurden, während man Verhandlungsbereitschaft signalisiert, insbesondere in Bezug auf eine grundlegende Reform der Schuldenbremse.

Die ablehnende Haltung der Grünen ist ein strategisches Druckmittel, um weitere Zugeständnisse im Bereich der Klimapolitik zu erreichen, was der Bundesrepublik nur noch weiter schaden wird. Die Märkte reagierten verhalten, mit leichten Schwankungen beim Euro und sinkenden Renditen deutscher Staatsanleihen, da man richtig erkennt, dass es sich lediglich um ein taktisches Vorgehen im Vorfeld weiterer Verhandlungen handelt, das den Schuldentsunami nicht aufhalten wird.

Europäische Zentralbank senkt erneut ihren Leitzins

Die Europäische Zentralbank (EZB) hat zum sechsten Mal seit dem vergangenen Sommer die Zinsen im Euroraum gesenkt, um 25 Basispunkte auf 2,5 Prozent. Seit Juni 2024 hat die EZB den Leitzins damit um insgesamt 1,5 Prozentpunkte reduziert.

Die Inflation lag im Februar bei 2,4 Prozent, was der EZB eigentlich keinen Spielraum für weitere Senkungen lässt. Dazu kommt, dass die US-Zölle Preisanstiege im Welthandel mit sich bringen werden. Zudem werden die geplanten hohen Staatsausgaben in Europa, insbesondere für Verteidigung und Infrastruktur, starke inflationäre Effekte nach sich ziehen.

Lockert die Geldpolitik weiter, während die Fiskalpolitik Vollgas gibt, wird dies in einer starken Abwertung des Euro enden. Ein weiterer Grund, warum man die nächste Korrektur des Goldpreises nutzen sollte, um wieder in Gold zu investieren.

Die Behauptung der EZB, das Zinsniveau sei nach wie vor restriktiv, ist falsch, denn in einem freien Markt würden die Zinsen deutlich über dem aktuellen Inflationsniveau liegen und auch den aktuellen politischen und wirtschaftlichen Risiken Rechnung tragen.

Das Wachstum der Eurozone bleibt schwach und Zinssenkungen können keinen neuen Konjunkturzyklus anschieben, sondern nur noch mehr Inflation schaffen, worauf die Zinsen weiter ansteigen werden. Dies zeigte sich nach Ankündigung der neuen Schulden auch sofort in dem sprunghaften Anstieg der Staatsanleiherenditen im gesamten Euroraum. Die Stagflation wird sich dadurch nur verschärfen und insbesondere jene treffen, die keine inflationsgeschützten Assets besitzen.

Rekordzuflüsse bei Gold-ETFs im Februar

Die weltweiten Gold-ETFs verzeichneten im Februar den dritten Monat in Folge starke Zuflüsse aus allen Regionen. Der Wert des Goldbestände stieg um 9,4 Mrd. US-Dollar (+3,1%) auf 306 Mrd. US-Dollar, dem höchsten Wert seit März 2022. Besonders Nordamerika kehrte nach zwei Monaten mit Abflüssen zu starken Zuflüssen zurück. Auch Asien vermeldete eine hohe Nachfrage, während Europas Zuflüsse moderater ausfielen. Die Bestände erreichten mit 3.353 Tonnen das höchste Niveau seit Juli 2023.

Nordamerikanische ETFs verzeichneten mit 6,8 Mrd. US-Dollar den stärksten Februar-Zufluss aller Zeiten. Europa verzeichnete hingegen nur moderate Zuflüsse von 151 Mio. US-Dollar. Während Großbritannien leichte Abflüsse meldete, verzeichneten Deutschland und die Schweiz wieder Zuwächse. Asiatische Gold-ETFs verzeichneten 2,3 Mrd. US-Dollar starke Zuflüsse. Zum einen sorgten wirtschaftliche Unsicherheiten und schwankende Aktienmärkte dafür, dass Anleger vermehrt in sichere Anlagen wie Gold investierten.

Der Baidu-Suchindex für das Keyword 'Gold' erreichte gar den höchsten Stand seit 2013, was das verstärkte Interesse der chinesischen Bevölkerung widerspiegelt. Der chinesische Goldpreis stieg aufgrund von Währungsschwankungen und der starken Nachfrage weiter an, was Gold als Anlageklasse zusätzlich attraktiver machte. Die chinesische Regierung signalisierte zudem eine lockere Geldpolitik, was die Inflationserwartungen befeuerte und Investoren weiter in Gold trieb.

Trumps Strategische Bitcoin-Reserve: Enttäuschung für den Kryptomarkt

Präsident Trump hat per Executive Order eine vermeintliche Strategische Bitcoin-Reserve eingerichtet, die jedoch ausschließlich aus Bitcoin bestehen wird, die durch straf- oder zivilrechtliche Beschlagnahmungen an die US-Regierung gefallen sind.

Der Vorteil ist, dass so keine zusätzlichen Kosten für den Steuerzahler entstehen. Der Nachteil für die Bitcoin-Community, es bleibt eigentlich alles beim Alten und die erhofften, den Preis stützenden Käufe, wird es nicht geben. Die Strategische Bitcoin-Reserve gibt es nun zwar auf dem Papier, womit Trump ein wichtiges Wahlversprechen eingelöst hat. Praktisch ist es jedoch eine Luftnummer, da sich nichts verändert hat, außer dass man aktuelle Bestände und künftige Zuflüsse vorerst nicht mehr verkaufen wird. Ziel sei es, von weiteren Kursgewinnen zu profitieren.

Die US-Regierung besitzt aktuell schätzungsweise 200.000 Bitcoin und der Erlass ordnet nun eine umfassende Prüfung der staatlichen Bestände an. Zusätzlich wird eine U.S. Digital Asset Stockpile geschaffen, die weitere beschlagnahmte digitale Vermögenswerte umfassen wird. Das Finanzministerium soll diese Vermögenswerte "verantwortungsbewusst verwalten". Die Ministerien für Finanzen und Handel wurden ermächtigt, budgetneutrale Strategien zur Bitcoin-Erweiterung zu entwickeln, solange keine Mehrkosten für Steuerzahler entstehen.

Nach Bekanntgabe der enttäuschenden Fakten fiel der Bitcoin-Kurs um rund 3.000 US-Dollar unter das Niveau vor Ankündigung einer Reserve. Eine echte strategische Bitcoin-Reserve, durch die Bitcoins tatsächlich auf dem freien Markt erworben würden, müsste erst durch den Kongress genehmigt werden, was als unwahrscheinlich gilt.

Die Kurse, der ursprünglich im Zuge der geplanten Reserve von Trump genannten Kryptowährungen wie Solana, Ripple und Cardano, die dadurch stark im Kurs stiegen, fielen wieder unter deren Ausgangsniveau. Ripple (XRP) fiel von 3 USD auf 2,10 $ - Solana (SOL) fiel von 180 $ auf 127 $, während sie vor der Ankündigung bei 140 $ gehandelt wurde. Immerhin kann Cardano (ADA) zum aktuellen Zeitpunkt noch ein leichtes Plus von 12% aufweisen. Dass nur Tage vor Unterzeichnung der Executive Order drei andere Krypto-Token genannt wurden, die daraufhin im Preis stark pumpten, hinterlässt den Geschmack von Marktmanipulation, bei der die Krypto-Anhänger abgefischt wurden.

Donald Trumps persönliches Kryptoprojekt, ein Memecoin ohne praktischen Nutzen, mit dem Namen $Trump soll bereits mindestens 350 Millionen Dollar gebracht haben. Das berichtet aktuell die "Financial Times" (FT) nach Analysen von Blockchaindaten. Demnach haben die Verantwortlichen hinter dem Token allen voran womöglich der US-Präsident persönlich diese Summe innerhalb von drei Wochen nach dem Launch am 17. Januar verdient. Während die ersten 100 Millionen Token der Digitalwährung noch für weniger als 1,05 Dollar verkauft wurden und der Stückwert in kürzester Zeit auf bis zu 75 Dollar pro Coin angestiegen war, fiel der Preis mittlerweile wieder um 82 Prozent. Derzeit liegt er bei knapp 13 Dollar pro $Trump-Coin.

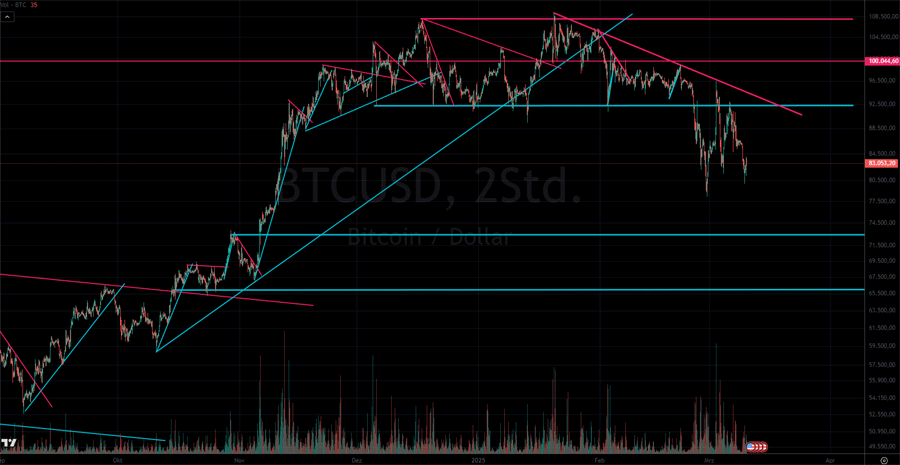

Die Bitcoin-Rallye seit der Wahl Donald Trumps zum US-Präsidenten wurde maßgeblich von der Hoffnung auf eine kryptofreundlichere Politik getragen. Doch das Marktumfeld bleibt schwierig. Es fehlt an Liquidität im System, während steigende Aktienmärkte Kapital abziehen und die Weltwirtschaft auf eine Rezession zusteuert, die den Kryptomarkt wieder belasten könnte. Die Altcoin-Season fiel praktisch aus und viele Tokens handeln nun wieder auf oder sogar unter ihrem Kursniveau vor Beginn der Rallye. Eine nachhaltige Erholung am Kryptomarkt dürfte daher erst mit einer erneuten Liquiditätszufuhr im Finanzsystem eintreten.

Charttechnisch ist der Bitcoinkurs angeschlagen, nachdem die Handelsspanne zwischen 92.000 $ und 108.000 $ nach unten durchbrochen wurde. Selbst der Pump durch die Ankündigung einer Bitcoin-Reserve konnte den Preis nicht zurück in die alte Handelsspanne bringen, was ein bärisches Indiz ist. Weiterhin ist ein Abwärtstrend intakt, und solange dieser sowie der Widerstand bei 92.000 $ nicht überwunden werden kann, ist eine Fortsetzung der Korrektur bis auf 72.000 $ oder gar 66.000 $, dem Start der Rallye nach Trumps Wahl zum US-Präsidenten, durchaus möglich.

Texas wird erster US-Staat mit strategischer Bitcoin-Reserve

Am 6. März verabschiedete der texanische Senat mit deutlicher Mehrheit von 25 zu 5 Stimmen den Gesetzentwurf SB-21 zur Errichtung einer strategischen Bitcoin-Reserve. Damit folgt Texas dem Beispiel von 16 weiteren US-Bundesstaaten, die ähnliche Initiativen bereits auf den Weg gebracht haben.

Senator Charles Schwertner, Initiator des Gesetzesvorhabens, hob die strategischen Vorteile der Maßnahme hervor. Er betonte, dass Texas mit einer solchen Reserve seine finanzielle Stabilität gezielt durch einen wertbeständigen und knappen digitalen Vermögenswert absichern könne. "Wir bewahren keine Berge von Dollarscheinen in mittelalterlichen Tresoren auf. Stattdessen setzen wir auf eine zeitgemäße digitale Währung", erklärte Senator Schwertner eindringlich vor dem Senat.

Weitere Befürworter des Vorhabens argumentierten, dass Bitcoin nicht als direkter Konkurrent zum US-Dollar als globale Leitwährung zu verstehen sei. Vielmehr stelle Bitcoin eine Art digitales Gold dar, das Schutz vor der zunehmenden Inflation biete und so das langfristige Vertrauen in den US-Dollar unterstütze.

Bevor SB-21 endgültig in Kraft treten kann, muss noch die Unterschrift des texanischen Gouverneurs erfolgen. Sollte dies geschehen, wäre Texas der erste US-Bundesstaat, der offiziell eine strategische Reserve digitaler Vermögenswerte einrichtet. Auf Bundesebene verzögert sich eine vergleichbare Einführung vor allem durch bürokratische und verfahrenstechnische Hürden.

Die Österreichische Schule der Nationalökonomie tritt für einen freien Währungswettbewerb ein und lehnt staatliche Eingriffe sowie zentralistische Planung grundsätzlich ab. Geld sollte spontan durch freiwillige Tauschhandlungen am Markt entstehen und nicht durch politische Entscheidungen. Bitcoin und andere digitale Vermögenswerte werden aktuell sehr wenig für Tauschhandlungen genutzt und es fehlt die breite Akzeptanz bei zu hoher Volatilität. Ein Reservevermögen muss hingegen stabile Wertverhältnisse aufweisen und im Notfall leicht verkauft werden können, ohne dass dabei der Markt stark beeinflusst wird, was bei Bitcoin derzeit nicht der Fall ist.

Die Entscheidung für eine strategische Bitcoin-Reserve gleicht vielmehr einem staatlichen Investment mit spekulativem Charakter, das Risiken birgt, welche üblicherweise private Investoren übernehmen sollten. Aus Sicht der Österreichischen Schule wäre es daher zielführender, Investitionen in digitale Vermögenswerte vollständig privaten Akteuren zu überlassen und öffentliche Gelder keinem derartigen Risiko auszusetzen.

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.