Inflation, Schulden und Stagflation: Warum Gold weiterhin glänzen wird

13.03.2025 | Markus Blaschzok

Seit über einer Woche handelt der Goldpreis in einer engen Spanne zwischen 2.900 $ und 2.940 $, obwohl der US-Dollar im gleichen Zeitraum nochmals leicht an Wert verlor. In den letzten beiden Wochen brach der USD-Index von 107,6 auf 103,5 Punkte ein, während der Euro raketenartig durch die Decke ging und von unter 1,04 $ auf 1,095 $ angestiegen war, womit der technische Widerstand bei 1,10 $, an dem viele Marktteilnehmer Short gingen, fast erreicht wurde. Die Euro befindet sich seit 2008 in einem Abwärtstrend, der bis dato intakt ist und sich angesichts der aktuellen fiskalpolitischen Entwicklungen in Deutschland auch fortsetzen dürfte.

Die geplante Schuldenaufnahme lässt die langfristigen Zinsen im gesamten Euroraum sprunghaft ansteigen

Ursachen für die aktuellen wirtschaftlichen Verwerfungen

Die aktuellen Entwicklungen sind vor allem auf drei Faktoren zurückzuführen: Das absehbare Ende des Ukraine-Krieges, wirtschaftliche Turbulenzen durch US-Zölle und insbesondere die geplante massive Neuverschuldung der Bundesregierung. Letztere umgeht bewusst die Schuldenobergrenze und birgt das Risiko, die Bundesrepublik in den nächsten Jahren bei einem starken Zinsanstieg in eine finanzielle Schieflage zu bringen.

Es sind 500 Milliarden Euro für vermeintliche Infrastrukturprojekte vorgesehen, während die Ausgaben für das Militär künftig nach oben offen und explizit nicht mehr durch die Schuldenobergrenze gedeckelt sein sollen. Bei einem angestrebten Verteidigungsetat von 3% des BIP wären somit rund 130 Milliarden Euro jährlich möglich, wovon etwa 88 Milliarden pro Jahr von der Schuldenbremse ausgenommen wären, was noch einmal mindestens 500 Mrd. über die nächsten fünf Jahre sein sollten. Dazu soll die Möglichkeit für die Länder geschaffen werden, neue Schulden aufzunehmen.

Die wachsende Schuldenlast und ihre Folgen

Die zusätzlichen Schulden könnten die Verschuldung des Gesamtstaates um eine weitere Billion erhöhen, von aktuell 1,8 Billionen Euro auf rund 3 Billionen Euro. Zum Vergleich betragen die jährlichen Steuereinnahmen des Bundes ca. 330 Milliarden Euro, womit das neue Schuldenvolumen etwa drei kompletten Jahreshaushalten entspricht.

Diese neuen Schulden werden langfristig keinerlei Wirtschaftswachstum erzeugen, sondern lediglich ungeheuer große Summen Kapital unproduktiv fehlallozieren, was das Wirtschaftswachstum langfristig schwächen oder das reale Bruttoinlandsprodukt gar deutlich schrumpfen wird.

Ein anderer Weg wäre möglich

Dabei zeigen Länder wie Argentinien und die USA, welchen Weg man zu mehr Wachstum und Wohlstand gehen muss. Dort werden die Staatsausgaben radikal reduziert, mit dem Ziel, die Neuaufnahme von Schulden zu verhindern, während man gleichzeitig die Steuern senkt und massiv dereguliert. Europa und insbesondere Deutschland beschleunigen hingegen ihre planwirtschaftliche Irrfahrt in den wirtschaftlichen Abgrund. Die geplante Schuldenaufnahme ist beispiellos in der deutschen Geschichte und wird weitreichende Auswirkungen auf künftige Generationen haben. Am Ende des Tages müssen diese hohen Schulden durch direkte Steuererhöhungen oder über die versteckte Inflationssteuer finanziert werden.

Deutschland droht wirtschaftlich den Anschluss zu verlieren

Da die Bundesregierung die wirklich wichtigen strukturellen Probleme nicht adressiert, wird der Euro langfristig weiter an Kaufkraft verlieren. Neben einer schrumpfenden Wirtschaft leidet auch die Wettbewerbsfähigkeit Deutschlands massiv unter der wachsenden Schuldenlast mit gravierenden Folgen für den Wohlstand des Landes. Im internationalen Vergleich droht die Bundesrepublik um Jahre, wenn nicht Jahrzehnte, zurückzufallen.

Die Ankündigung dieses Schuldentsunamis hat bereits zu einem Anstieg der Rendite auf deutsche Staatsanleihen um 0,5 Prozentpunkte geführt. Die gesamte Staatsschuld Deutschlands wird dadurch teurer, da höhere Zinsen auch auf bestehende Schulden angewandt werden. Der Anstieg der deutschen Renditen hat die Kreditkosten näher an die entsprechenden US-Schulden herangebracht.

Das zeigt, dass die Anleger seit der Bekanntgabe der deutschen Ausgabenpläne einen geringeren Renditeaufschlag für US-Anleihen anstelle von Bundesanleihen verlangen. Aber auch deutsche Unternehmen werden unter den steigenden Kreditkosten leiden und im international an Wettbewerbsfähigkeit verlieren. Das letzte Mal, dass die deutschen Anleihekosten so stark anstiegen, war nach dem Fall der Berliner Mauer im November 1989.

Die geplante Schuldenaufnahme lässt die langfristigen Zinsen im gesamten Euroraum sprunghaft ansteigen

Eine ausgeprägte Stagflation wird das Ergebnis dieser unverantwortlichen Politik sein, in der der Goldpreis weiter haussieren wird, während der europäische Aktienmarkt real in einen Bärenmarkt übergehen wird, ähnlich den siebziger Jahren. Juristisch könnte das Vorhaben von höchster Stelle noch gestoppt werden. Beim Bundesverfassungsgericht sind unterdessen mehrere Anträge eingegangen.

Einfluss auf den Gold- und Währungsmarkt

Der kurzfristige Anstieg des Euro infolge dieser Nachrichten lässt sich auf kurzfristige technische Faktoren zurückführen, insbesondere auf den sprunghaften Zinsanstieg in Europa. Der Goldpreis in Euro sank unter anderem aufgrund der außergewöhnlichen Euro-Stärke von 2.780 auf 2.674 je Feinunze. Angesichts des vorherigen, ungebremsten Anstiegs um 50% innerhalb von etwas mehr als einem Jahr ist diese Korrektur jedoch wenig überraschend. Die Rallye des vergangenen Jahres wurde maßgeblich durch offizielle Käufe der Notenbanken, sowie mutmaßlich inoffizielle Käufe der chinesischen Zentralbank, unbekannte OTC-Transaktionen und in den letzten vier Monaten durch eine historisch hohe Nachfrage aus den USA angetrieben.

Aktienmärkte unter Druck ein Bärenmarkt droht

Seit etwa drei Wochen befinden sich die Aktienmärkte auf Talfahrt, da Wachstums- und Rezessionsängste die Märkte verunsichern. Auf die Wirtschaftseuphorie nach der Wahl von Donald Trump als neuen Präsidenten, folgt nun die Ernüchterung, da Trump eine Wirtschaft geerbt hat, die bereits vor einer Rezession stand. Da das Finanzsystem dank der vielen QE-Programme viel besser kapitalisiert ist als früher, könnten es sich die US-Regierung und die US-Notenbank leisten, die Überbewertung am Aktienmarkt durch entsprechende Kursrückgänge abbauen zu lassen, anstatt wie früher mittels QE-Programmen Banken zu retten.

Deshalb sollte man sehr vorsichtig sein, denn aus dieser Korrektur könnte auch ein längerfristiger Bärenmarkt mit deflationären Tendenzen in einer Rezession erwachsen, wie ihn junge Anleger so bisher nicht kennen. Der letzte echte Bärenmarkt begann zur Jahrtausendwende und dauerte drei Jahre. Trump warnte bereits vor einer Rezession und signalisierte offen, dass ihm der Aktienmarkt diesmal nicht wichtig sei, was gegen eine kursstützende Intervention der Regierung oder US-Notenbank spricht.

Insbesondere bereiten die Zölle den Anlegern nach wie vor große Sorgen, da viele glauben, dass sie dem Wirtschaftswachstum schaden und inflationär wirken könnten. Diese Auffassung ist grundsätzlich richtig. Die Bemühungen das Haushaltsdefizit der USA durch Kürzung der Staatsausgaben zu verringern, wird die Inflation langfristig jedoch einhegen und einen Staatsbankrott womöglich verhindern.

Ein kurzfristig steigender Preisdruck könnte die US-Notenbank jedoch dazu zwingen, die Zinssätze weiter anzuheben, anstatt zu senken, was die Wirtschaft in eine längst überfällige Rezession drücken könnte. Steigende Zinsen und abnehmende Liquidität könnten dem im letzten Jahr stark gestiegenen Goldpreis kurz- bis mittelfristig unter Druck setzen und eine teilweise Korrektur der vorherigen Rallye mit sich bringen.

Mittel- bis langfristig dürfte der US-Dollar zum Euro daher aufwerten, insbesondere wenn die Aufnahme neuer Schulden in Europa wie geplant erfolgt. Während der Goldpreis in US-Dollar konsolidieren oder korrigieren wird, könnte der Goldpreis in Euro mittelfristig weiter ansteigen. Insbesondere dann, wenn die neuen Schuldenpakete auf den Weg gebracht werden, sollten Sparer im Euroraum die aktuelle Korrektur des Goldpreises nutzen, um Vermögen langfristig in Gold umzuschichten.

Der Mythos des deutschen Goldes in New York

Im vorletzten Marktkommentar ging ich auf das geplante Audit der US-Goldbestände durch US-Präsident Trump und Elon Musk ein. In den letzten Monaten gab es gigantische Abflüsse von Gold aus London in die USA, womöglich um fehlende Bestände im Vorfeld eines Audits wieder aufzufüllen. Diese Zuflüsse in die Tresore der Comex sorgten in dieser Woche für ein neues Allzeithoch von 39,7 Mio. Unzen, womit das Hoch nach der Covid-Panik erstmals übertroffen wurde.

Die Goldbestände an der COMEX stiegen in den letzten Monaten blitzartig auf neue Rekordhochs

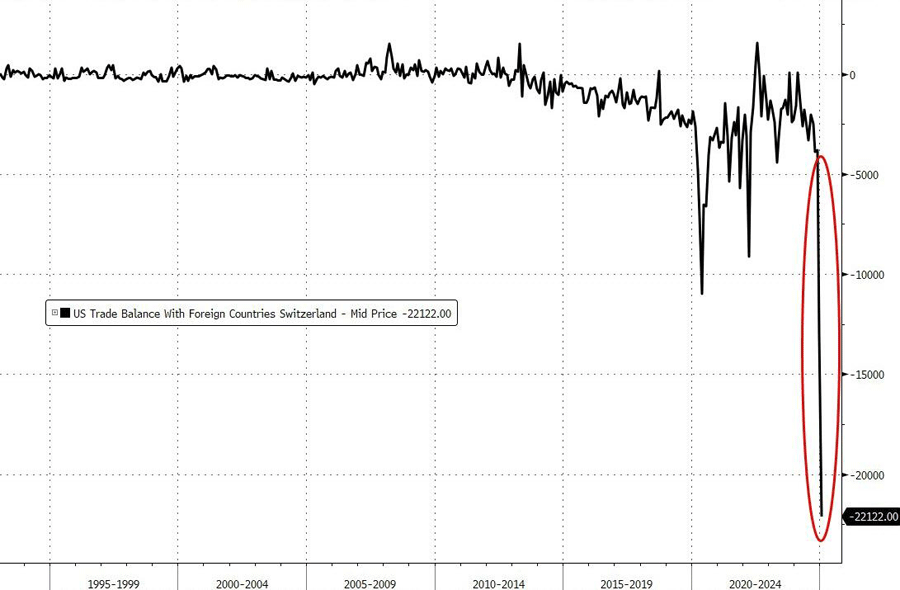

Es gibt auch massive Goldbarrenimporte aus der Schweiz in die USA in den vergangenen Monaten, was die Schweizer Zolldaten von Januar zeigen. Dabei stiegen die Goldimporte im Januar auf rund 25 Mrd. US-Dollar und waren damit fast für die gesamte Ausweitung des US-Handelsdefizits zwischen den USA und der Schweiz von 31 Mrd. US-Dollar verantwortlich.

Die Goldexporte aus der Schweiz sorgten für ein extremes Handelsdefizit zwischen den USA und der Schweiz

Angesichts der Spekulationen um die Vollständigkeit der amerikanischen Goldbestände, stellte ich im vorletzten Marktkommentar wieder einmal die Frage, ob es das deutsche Bundesbankgold in New York, dessen Existenz bis zum heutigen Tage unbewiesen ist, wirklich gibt.

Während die Bundesbank behauptet, dass das Gold sicher in den Tresoren der Federal Reserve Bank of New York liegt, gibt es erstaunlich wenige bis gar keine echten Beweise dafür. Jahrzehntelang durfte niemand die Barren inspizieren. Eine vollständige Überprüfung mit klaren Seriennummern fehlt bis heute. Als schließlich zwischen 2013 und 2017 ein kleiner Teil des Goldes zurückgeholt wurde, dauerte dieser Prozess auffällig lange obwohl es technisch kein Problem gewesen wäre, die gesamte Menge schnell und unkompliziert zu transportieren.

Wie bereits im vorletzten Marktkommentar thematisiert, gibt es weiterhin berechtigte Zweifel daran, ob das deutsche Gold jemals mehr als eine bloße Luftbuchung war wurde es tatsächlich eingelagert oder längst anderweitig verliehen und genutzt? Falls Letzteres zutrifft, stellt sich die Frage: Warum hält die Bundesbank unbeirrt an der offiziellen Darstellung fest?

Denkbar wäre ein Szenario, in dem die vermeintlich in den USA gelagerten, in Wahrheit aber nicht existenten Teile der deutschen Goldreserve eines Tages offiziell am Markt verkauft werden angeblich zur Tilgung von Staatsschulden. In Wirklichkeit jedoch dient dies einzig dazu, die wahre Geschichte für immer im Dunkeln zu lassen.

Unser neuer Cartoon beleuchtet mit einem Augenzwinkern, aber auch einer ordentlichen Prise Brisanz, eines der größten ungelösten Finanzrätsel unserer Zeit.

Eines der größten Rätsel, die womöglich niemals aufgedeckt werden

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.