Kommunen angeschlagen

02.04.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0797 (05:52 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0779 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,75. In der Folge notiert EUR-JPY bei 161,67. EUR-CHF oszilliert bei 0,9537.

Märkte: Weitgehend Erholung vor US-Zollankündigung, "Liberation Day" im Fokus

An den Finanzmärkten kam es nach dem vorherigen Einbruch an den Aktienmärkten zumeist zu Korrekturen des Rückgangs. Hoffnungswerte, dass heute am "Liberation Day" Zölle von "nur" 20% seitens Trump verkündet werden, sind in Teilen für die Erholung an den Aktienmärkten verantwortlich. Als Folge standen die Edelmetalle, die zuvor profitierten, unter Verkaufsdruck. Bitcoin konnte sich erholen. Rentenmärkte waren stabil (USA) bis freundlich (D).

Im Vorwege der Verkündung der Zölle ergeben sich unterschiedlichste Reaktionsmuster. Israel streicht alle US-Importzölle. Die EU gibt vor, auf alles vorbereitet zu sein, aber Verhandlungen im Nachgang zu favorisieren. Es gibt strukturelle Folgen der US-Politik, die mittel- und langfristig angelegt sind. China, Japan und Südkorea beabsichtigen als Reaktion auf das US-Zollregime ihre Kooperation bei Lieferketten zu verstärken. Es sollen Freihandelsabkommen zwischen den drei Ländern beschleunigt werden. Man wolle den regionalen und globalen Handel fördern.

Kommentar. Die USA werden die "Zollschlacht" gewinnen (kurzfristig). Diese US-Politik stellt für den Rest der Welt förmlich eine Aufforderung dar, sich von den USA immer weiter zu emanzipieren (Struktur/Aristoteles, mittel-langfristig!). Das wird der Rest der Welt auch tun (siehe China, Japan, Südkorea), denn die USA stehen für Egozentrik und Unzuverlässigkeit. Die EU sollte sich mit dem so genannten "Globalen Süden" kurzschließen. Der steht für rund 70% des Welt-BIP (Basis KKP)!

Aktienmärkte: Late Dax +0,96%, EuroStoxx 50 +0,73%, S&P 500 +0,38%, Dow Jones -0,03%, NASDAQ 100 +0,82%. Aktienmärkte in Fernost Stand 06:02 Uhr: Nikkei (Japan) -0,13%, CSI 300 (China) +0,15%, Hangseng (Hongkong) +0,07%, Sensex (Indien) +0,51% und Kospi (Südkorea) -0,30%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,68% (Vortag 2,73%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,19% (Vortag 4,19%) abwirft.

Devisenmärkte: Der EUR (-0,0029) gab gegenüber dem USD im Tagesvergleich leicht nach. Gold (-20,50 USD) und Silber (-0,39 USD) gaben gegenüber dem USD nach. Der Bitcoin notiert bei 84.660 USD (06:05 Uhr). Gegenüber dem Vortag ergibt sich ein Anstieg im Tagesvergleich um 2.120 USD.

Deutschland: Verbände alarmiert, Pläne von Schwarz-Rot bisher unzureichend

Die Wirtschaftsverbände fordern von CDU/CSU und SPD mehr Mut, mit Reformen für Wachstumsimpulse zu sorgen. Die bisherigen Zwischenergebnisse in den Koalitionsverhandlungen seien unzureichend und würden der schwierigen Lage der Wirtschaft nicht gerecht, teilten 100 Verbände in einer gemeinsamen Erklärung mit. Schulden allein lösten keine Probleme (solitär nur Kosmetik). Ohne tiefgreifende Reformen würde es keinen nachhaltigen Aufschwung geben. Entschlossenes Handeln sei nun gefragt. Die drei Parteien müssten mehr Ambitionen einbringen.

Kommentar: Die Verbände liegen richtig. Es ist eben nicht nur eine Konjunkturkrise, sondern eine Strukturkrise, deren konjunkturellen Folgen immer beißender werden. Strukturkrisen kann man nur begegnen, wenn man Strukturen verändert.

Deutschland sollte die "Medizin", die es den Reformländern als Arzt in der Defizitkrise verordnete, sich auch selbst verschreiben, denn die Reformländer von gestern sind heute die Stabilisatoren der Wirtschaft der Eurozone.

Die Verbände, darunter BDI, BDA, DIHK und ZDH, betonten in der Erklärung, Deutschland stecke in der Rezession fest und gerate im internationalen Standortwettbewerb immer mehr ins Hintertreffen. Die wirtschaftliche Stärke gehe verloren, die lange Zeit den Wohlstand gesichert habe. Die konjunkturelle Lage habe sich zuletzt noch zugespitzt, unter anderem mit dem eskalierenden Handelsstreit mit den USA. Zudem kratze die Arbeitslosenzahl an der Drei-Millionen-Marke. Die Verbände forderten, die Steuerbelastung von Unternehmen von rund 30% auf maximal 25% zu senken. Außerdem sollten die sozialen Sicherungssysteme zukunftsfest gemacht werden. Nötig sei auch ein spürbarer Bürokratieabbau.

Es brauche zudem konkurrenzfähige Energiepreise.

Kommentar: Passende Beschreibung der Lage. Der Maßnahmenkatalog geht in die richtige Richtung, er ist aber umfassender. Ultimativ, Wasser auf die Mühlen dieses Reports, aber zu späte Reaktion der Verbände.

Der Handlungsdruck für Politik, die die Begriffe Verantwortung und Demut vor Verantwortung kennt, ist größer als zu den Zeiten, als die Agenda 2010 auf die Beine gestellt wurde. Das notwendige Reformvolumen ist in etwa doppelt so hoch als zu Gerhard Schröders Zeiten, um die Chance, ich betone die Chance, auf Zukunftsfähigkeit zu gewährleisten.

Machen Sie Ihren Job in Berlin! Nehmen Sie den Souverän und die Vertreter des Kapitalstocks endlich ernst. Stellen Sie den Versuch der Umerziehung ein, denn er ist autoritär und entspricht nicht dem Prinzip "Bottom up" der Demokratie. Er steht für "top down", das ist eben autoritär. Es gilt, sich von Narrativen und Ideologien stehenden Fußes zu emanzipieren!

Jeder Tag, der ohne massive Neuausrichtung vergeht, ist ein Tag, der dieses Land auszehrt!

Deutschland: Kommunen angeschlagen

Die Haushalte der Gemeinden und Gemeindeverbände wiesen im Jahr 2024 laut Statistischem Bundesamt ein Finanzierungsdefizit von 24,8 Mrd. EUR auf. Das war das höchste kommunale Finanzierungsdefizit seit der Vereinigung im Jahr 1990. Ausgaben der kommunalen Kern- und Extrahaushalte wuchsen um +12,6% zum Vorjahr deutlich stärker als die Einnahmen um +7,6%. Ausgabentreiber sind vor allem Sozialleistungen, vor dem Hintergrund gestiegener Regelsätze bei Sozialhilfe und Bürgergeld. Steuereinnahmen stiegen nur um 1,5% zum Vorjahr.

Kommentar: Die Kommunen sind die spürbarsten Schnittstellen des Souveräns mit der Politik. Diese Haushaltslagen implizieren, dass der Bürger immer stärker die Einschnitte der fehlgeleiten Politiken der letzten gut 20 Jahre zu spüren bekommen. Die Struktur der Finanzierung bedarf massiver Reformen. Politik für den Souverän ist dringender denn je!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: CPI bei 2,2%, Arbeitslosenrate am Allzeittief, Griechenland läuft!

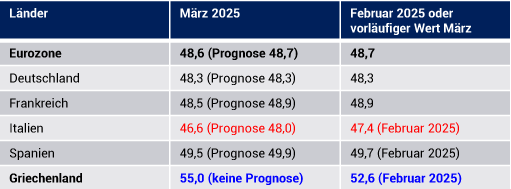

Nachfolgend sind die finalen Ergebnisse bezüglich der Einkaufsmanagerindices (PMIs) des Verarbeitenden Gewerbes aufgeführt.

Eurozone: Gemäß Erstschätzung nahmen die Verbraucherpreise per Berichtsmonat März im Jahresvergleich um 2,2% (Prognose 2,2%, Vormonat 2,3%) zu. Die Kernrate der Verbraucherpreise verzeichnete per März einen Anstieg um 2,4% (Prognose 2,5%, zuvor 2,6%).

Eurozone: Die Arbeitslosenrate stellte sich per Berichtsmonat Februar auf 6,1% (Prognose 6,2%) nach zuvor 6,2%. Damit wurde ein neuer Rekordwert aufgestellt.

Griechenland: Die Arbeitslosenquote markierte mit 8,6% per Februar 2025 den tiefsten Stand seit Juni 2009!

Kommentar: So wirken Reformen, die Herren Klingbeil und Merz!

UK: Finaler PMI etwas höher, aber dennoch schwach!

USA: S&P PMI impliziert Wachstum der ISM PMI Kontraktion ...

Laut JOLTS Report stellte sich die Anzahl offener Stellen per Berichtsmonat Februar auf 7,568 Millionen (Prognose 7,616 Millionen) nach zuvor 7,762 Millionen. Die Bauausgaben nahmen per Berichtsmonat Februar im Monatsvergleich um 0,7% (Prognose 0,3%) nach zuvor -0,5% (revidiert von -0,2%) zu.

Welt: Globaler PMI des Verarbeitenden Gewerbes abgeschwächt

Der von JP Morgan ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stellte sich per Berichtsmonat März auf 50,3 nach zuvor 50,6 Punkten.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0730 1.0760 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.