Ein kommerzieller Short-Squeeze in Gold

01.05.2025 | Craig Hemke

Warum Gold kaufen während eines kommerziellen Short-Squeeze kaufen?

In letzter Zeit war viel davon die Rede, dass Gold "überkauft" und der Handel "überfüllt" sei. Die jüngsten CFTC-Daten deuten jedoch nicht darauf hin, dass dies der Fall ist. Lassen Sie uns also diese Woche in die Zahlen eintauchen, um zu sehen, was den Preis tatsächlich nach oben getrieben hat. Wir haben uns letzte Woche mit dem Begriff "überkauft und überfüllt" beschäftigt, und vielleicht ist das ein guter Ausgangspunkt für diese Woche.

Warum treiben kommerzielle Leerverkäufe den Goldpreis?

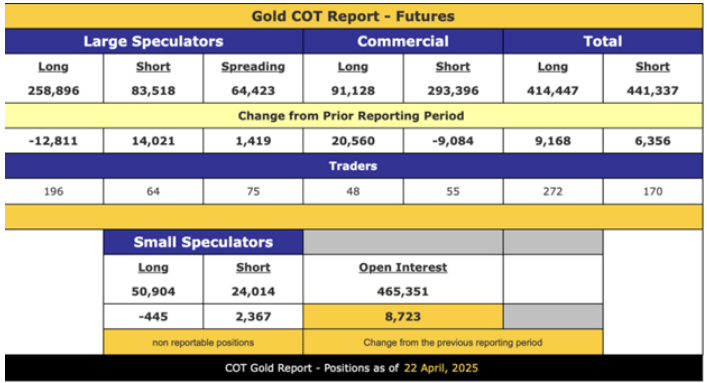

Im Mittelpunkt dieser Woche steht der jüngste Commitment-of-Traders-Bericht (CoT) der CFTC. Dieser Bericht wurde am Dienstag, dem 22. April, erhoben und am Freitag, dem 25. April, veröffentlicht. Im Laufe der durch die Feiertage verkürzten Woche stieg der Preis für COMEX-Gold um satte 179 Dollar, wobei das gesamte Open Interest um 8.723 Kontrakte zunahm. Jeder, der den COMEX-Goldmarkt verfolgt, sollte in der Lage sein, die Einzelheiten eines CoT-Berichts zu erahnen, der kurz nach einer viertägigen 5%igen Rally veröffentlicht wird.

Wir würden einen deutlichen Anstieg der Netto-Long-Position der Großspekulanten und Hedgefonds erwarten, dem ein ähnlich deutlicher Anstieg der Netto-Short-Position der kommerziellen und Swap-Händler gegenübersteht. So hat es seit jeher funktioniert, aber letzte Woche hat es nicht so funktioniert. Stattdessen geschah das komplette Gegenteil! Während der Preis im Durchschnitt um 45 Dollar am Tag stieg, veräußerten die Großspekulanten ihre Long-Positionen und bauten ihre Short-Positionen aus, während die Commercials ihre Long-Positionen ausbauten und ihre Short-Positionen deckten. Es ist, als ob die Welt auf den Kopf gestellt wurde. Sehen Sie selbst in dieser hilfreichen Tabelle von Goldseek nach:

Sollten Sie jetzt Silber und Gold kaufen?

Was also den Preis in den frühen Morgenstunden des 22. April deutlich in die Höhe trieb und bis auf 3.509 Dollar ansteigen ließ, war nicht ein massiver Ansturm von Spekulationskäufen in einem Ausbruch der Bullenmarkt-Hysterie. Vielmehr handelte es sich um eine Eindeckung von Leerverkäufen und Long-Käufe durch den Handelssektor. Dies widerspricht völlig der stark propagierten Idee von "überkauft und überfüllt". Ah, aber das ist nur eine Woche, sagen Sie. Das ist nichts weiter als ein anekdotischer Beweis für nur vier Tage.

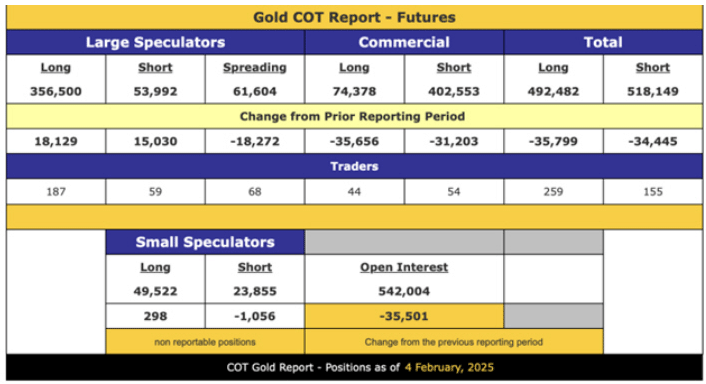

Der Preis ist seit Jahresbeginn um über 25% gestiegen, also muss es sich um eine Art massiven Ansturm handeln, bei dem jeder Schuhputzer und Taxifahrer eine Manie auf Tulpen-Niveau ausgelöst hat. Das stimmt nicht. Um diese Annahme ein für alle Mal zu widerlegen, sollten wir uns die jüngste Geschichte des CoT-Berichts ansehen. Und was finden wir? Beginnen wir mit einem Chart. Unten sehen Sie die Preisentwicklung des COMEX-Goldpreises seit Anfang des Jahres. Achten Sie auf den Pfeil, der auf den 4. Februar verweist.

Commercials führen die Goldpreisrally an

Was hat der 4. Februar für eine Bedeutung? Nun, das war ein Dienstag... was bedeutet, dass es an diesem Tag eine CoT-Umfrage gab. Sie sollten auch beachten, dass der Preis an diesem Tag bei 2.901 Dollar schloss, verglichen mit dem Schlusskurs vom 22. April bei 3.419 Dollar. Wie lautete die zusammenfassende Positionierung am 4. Februar? Sehen Sie selbst:

Zählen wir also zusammen... Im Zeitraum vom 4. Februar bis zum 22. April, als der Goldpreis an der COMEX um 518 Dollar oder 17,8% anstieg, sank die Netto-Long-Position der Großspekulanten von 302.508 Kontrakten auf 175.378. Das ist ein Rückgang von 42%! Das ist beispiellos! Ein Preisanstieg von 18%, während die Großspekulanten Nettoverkäufer von 127.000 Kontrakten waren! Auf der anderen Seite reduzierten die Commercials ihre Netto-Short-Position von 328.175 Kontrakten auf 202.268.

Das ist eine fast vertragsgemäße Reduzierung um etwa 126.000 Kontrakte. Der gesamte Zeitraum seit Anfang Februar - als der Preis die 3.000-Dollar-Marke durchbrach und weiter auf 3.500 Dollar anstieg - war also nicht auf die Käufe der Spekulanten zurückzuführen. Stattdessen wurde dieser jüngste Preisanstieg fast ausschließlich durch kommerzielle Short-Eindeckungen verursacht. Können Sie "Short Squeeze" sagen?

Damit ist die gesamte Vorstellung von einem "überfüllten" Handel widerlegt. Natürlich kann der Preis von Zeit zu Zeit überkauft sein, und ein kurzfristiger Rückschlag kann die Ränder glätten. Wer jedoch behauptet, dass diese Rally durch spekulative Exzesse ausgelöst wurde, ignoriert schlichtweg die Fakten und vertritt vielleicht insgeheim seine eigene Meinung und Agenda.

Investieren Sie in Gold, während die Commercials horten

Aber halt! Das ist noch nicht alles! Und hier wird es wirklich interessant... Sehen Sie sich noch einmal die Positionen der Großspekulanten von letzter Woche an. Insgesamt waren sie:

• Brutto-Short: 83.518

• Netto-Long: 175.378

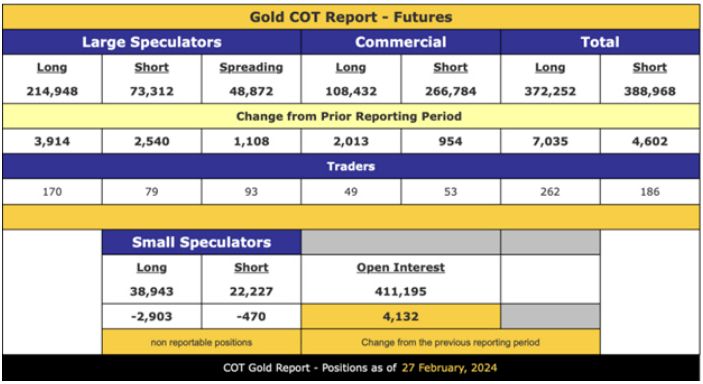

Und das an einem Tag, an dem der Kurs bei 3.419 Dollar schloss. Wollen Sie wissen, wann die Brutto- und Nettopositionen der Großspekulanten das letzte Mal so klein waren? Sie müssen bis zum 27. Februar 2024 zurückgehen, um einen Zeitpunkt zu finden, an dem sie kleiner waren:

• Brutto-Short: 73.312

• Netto-Long: 141.636

Und warum ist das wichtig? Weil dies die letzte Erhebung vor dem endgültigen Ausbruch des Kurses über 2.100 Dollar war! Sie erinnern sich vielleicht, dass der Ausbruch am Freitag, dem 1. März 2024, erfolgte und der Preis seitdem nicht mehr zurückgeblickt hat.

Man könnte also sagen, dass die aktuelle Struktur des CoT-Berichts so "sauber und gewaschen" ist, wie sie es seit Beginn dieser Rally vor über einem Jahr war - und der Preis liegt jetzt bei etwa 1.300 Dollar oder über 60% höher!

Lassen wir also die Vorstellung beiseite, dass es sich bei der aktuellen Rally um einen überfüllten Handel handelt, der durch spekulative Exzesse angetrieben wird. Die einzigen Daten, die uns zur Messung der Marktinterna zur Verfügung stehen, sind die wöchentlichen Commitment-of-Traders-Berichte, und wie wir in diesem Beitrag gezeigt haben, zeigen die Berichte, dass das Gegenteil der Fall ist... zumindest in letzter Zeit.

Große und kleine Spekulanten waren Nettoverkäufer von Goldfutures, während die Commercials Nettokäufer waren und sich in einem Short-Squeeze unwohl fühlten. Hoffen wir, dass sich der Schmerz des Short Squeeze bei den Commercials verschlimmert und dass der Preis in den kommenden Monaten weiter treppenförmig ansteigt.

© Craig Hemke

TF Metals Report

Der Artikel wurde am 28. April 2025 auf www.sprottmoney.com veröffentlicht und exklusiv für GoldSeiten übersetzt.