Trump plant den Reset Rohstoff-Investoren profitieren

20.05.2025 | Andreas Lambrou

Mit der Herabstufung der USA durch Moodys am vergangenen Freitag nach Börsenschluss ist nun auch das letzte verbliebene Triple-A gefallen.

Doch während sich viele Beobachter noch die Augen reiben, frage ich mich: Warum jetzt erst? Die Schuldenlawine in den USA rollt seit Jahren ungebremst?

Die Finanzierungskosten steigen, während das strukturelle Haushaltsdefizit trotz Vollbeschäftigung und sprudelnder Steuereinnahmen weiter ausufert:

Was passiert wohl erst, wenn die Konjunktur einmal wirklich einbricht?

Der Rückgang des US-BIP zuletzt war dafür ein erster Vorbote. Kurzfristig mag der Zinsvorteil der USA gegenüber Europa verlockend wirken, denn während die EZB bald unter die Marke von 2% bei den Leitzinsen fallen dürfte, notiert die Fed immer noch deutlich darüber. Kürzlich äußerte der Belgische Notenbankchef Pierre Wunsch seinen Wunsch für Leitzinsen unter 2% und sorgt so für Diskussionsstoff vor dem nächsten Zinstermin der EZB am 5. Juni.

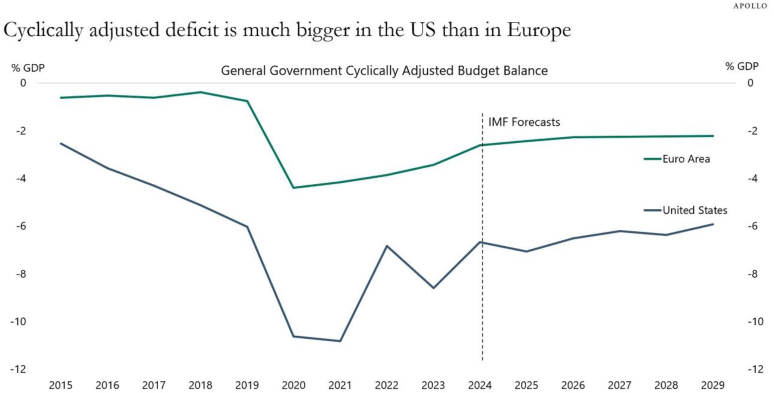

Diese Zinsdifferenz wird stets mit der defizitären Finanzpolitik der USA erklärt. Der Chefökonom des Anleihenverwalters Apollo schrieb dazu:

"Wenn man den Konjunkturzyklus aus dem öffentlichen Haushaltssaldo herausrechnet, zeigt sich, dass die USA derzeit ein viel größeres konjunkturbereinigtes Haushaltsdefizit aufweisen als die Eurozone. Mit anderen Worten: Trotz der starken Wirtschaft haben die USA immer noch ein erhebliches Defizit."

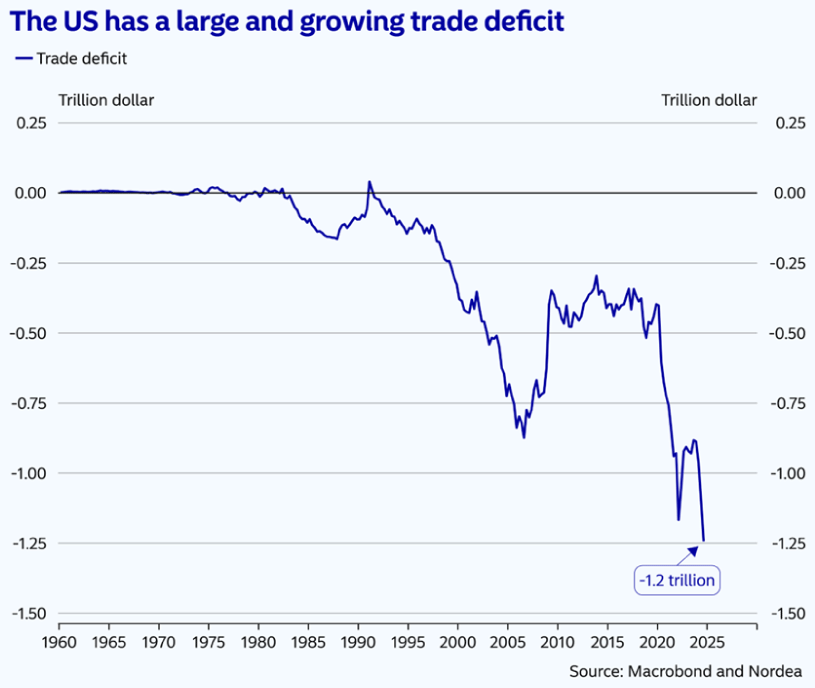

Die EU befindet sich schon länger auf einem konjunkturellen Sinkflug, sollte dieser Abschwung die USA mit Verzögerung treffen, droht eine Defiziteskalation. Das ist es was die Märkte beunruhigt und Trump zum Handeln zwingt. Seine Zollpläne mögen mit der Axt im Wald eingeführt worden sein, doch ohne eine ausgleichende Einnahmenquelle, die den Konsum von ausländischen Produkten schwächt und zumindest die Investitionsflüsse in die USA lenkt, könnte das Zwillingsdefizit aus Haushalts- und Handelsbilanz vollends außer Kontrolle geraten.

Die Analysten von Nordea führen dazu folgerichtig aus:

"Trump will die Produktion mit Zuckerbrot und Peitsche neu ausrichten. Trump hat gesagt, dass er den US-Fertigungsunternehmen Steuererleichterungen und andere wirtschaftliche Anreize bieten wird, während er gleichzeitig Zölle erheben wird, um im Ausland hergestellte Waren im Vergleich zu im Inland hergestellten Waren zu verteuern. Trumps Strategie würde wahrscheinlich ausländische Produktionsunternehmen dazu bewegen, sich in den USA niederzulassen, aber das Problem ist, dass es wahrscheinlich universelle und erhebliche Zölle erfordern wird, um das derzeitige globale Handelssystem umzustrukturieren.

Es ist unwahrscheinlich, dass ausländische Produktionsunternehmen ihre Produktion verlagern, wenn die Zölle gering sind, und sie werden versuchen, die Produktion umzuleiten, wenn die Zölle nicht universell sind. Die Unternehmen haben viele Jahrzehnte damit verbracht, die Produktion auszulagern, um die Arbeitskosten zu senken und die Gewinne zu steigern. Um diesen Prozess umzukehren, ist wahrscheinlich eine große Änderung der Zölle erforderlich, die inländischen Unternehmen und Verbrauchern schaden wird."

Der zentrale Punkt: Trumps Ambitionen, mit Hilfe von Zöllen die Produktion zu verlagern und Einnahmen zur Finanzierung von Steuersenkungen und des Haushaltsdefizits zu erzielen, würden erhebliche universelle Zölle erfordern.

Mit anderen Worten: Mit 10% Zolltarif wäre es nicht getan, sondern es dürften eher 30-50% avisiert werden, was wiederum kaum einer der Marktteilnehmer erwartet, die mehrheitlich auf Entspannung eingestellt sind.

Die Analyse von Nordea bestätigt zudem meine Einschätzung:

Wir stehen an einem Wendepunkt der Globalisierung

Auch wenn die Rückverlagerung der Produktion langfristig positive Effekte auf die Industrie und damit auf den Rohstoffsektor haben kann, wird der Weg dorthin steinig. Zölle sind keine isolierten Maßnahmen, sie greifen tief in Lieferketten und Kapitalflüsse ein.

Rohstoffe profitieren doppelt: Einerseits durch höhere Nachfrage in der Reindustrialisierung, andererseits als Absicherung gegen makroökonomische Turbulenzen. Anleihen und Papiergeldsysteme dürften hingegen weiter unter Druck geraten.

Zudem dürfte sich auch der Zinsabstand zwischen den USA und der Eurozone wieder einengen, wie es immer der Fall war. Ein rein auf Papiergeld gebautes Weltwirtschaftssystem, dessen zentrale Figur der US-Dollar bleibt, kann sich ohne eine Abkehr vom Schuldgeld niemals von den USA abkoppeln.

Die Märkte preisen bereits die nächsten Zinssenkungen in den USA sowie in der EU ein. Die neuen Schuldenpakete in der EU, allen voran Deutschlands und Frankreichs zur Finanzierung von Aufrüstung, Green Deal und Co. lassen kaum Luft zum Atmen.

Deshalb entsteht eine mittelfristig hochinteressante Spekulation:

In Europa wird gerade mit vollen Händen Geld ausgegeben, das nicht da ist. Das bringt kein nachhaltiges Wachstum, sondern verbranntes Kapital. Die Konsequenz: sinkende Kaufkraft, höhere Steuern und noch mehr Regulierungen.

Ich sehe in der Zinslandschaft der USA und schon gar nicht in der Eurozone auf Jahre hinaus keinen Ort für renditestarke Kapitalbildung.

Wer hier große Summen investiert, finanziert letztlich seinen persönlichen Vermögensuntergang.

Ganz anders die Perspektive bei Rohstoffen: Während sich Politik und Medien auf eine Wende "ins Grüne" versteifen, ignorieren sie den realen Energiebedarf einer Welt mit wachsender Bevölkerung.

Der Superzyklus bei Rohstoffen ist nicht Theorie, sondern Realität. Die weltweite Urbanisierung, der Ausbau von Infrastruktur und die industrielle Entwicklung in Asien, Afrika und Lateinamerika treiben die Nachfrage nach Kupfer, Öl, Erdgas, Uran, Düngemitteln und Platinmetallen auf neue Rekordhöhen. Und das bei gleichzeitiger Angebotsverknappung infolge jahrzehntelanger Unterinvestitionen.

Anleihen fressen Substanz Rohstoffe schaffen Vermögen

Wer heute noch glaubt, mit Staatsanleihen eine reale positive Rendite erzielen zu können, unterschätzt den schleichenden Kapitalverlust durch Inflation und Steuer.

Es ist wie mit einer Sanduhr: Das, was auf den ersten Blick sicher erscheint, rinnt durch die Finger.

Der Superzyklus bei Rohstoffen hingegen steht noch am Anfang. Die Schere zwischen Bewertung und realwirtschaftlicher Bedeutung war selten so groß wie heute.

Mein Fazit:

Wer langfristig Vermögen aufbauen will, darf sich nicht von kurzfristiger Zinspsychologie blenden lassen. Im Gegenteil: Die momentane Panik eröffnet taktisch sogar eine gute Chance, um bei US-Staatsanleihen einzusteigen:

Meine Zinsprognose für 30-jährige US-Anleihen für die nächsten 24 Monate. Nach einer Phase der Verunsicherung erwarte ich, dass die US-Renditen an der 5% Marke abprallen, möglicherweise erst nach einem Überschießen auf 5,25-5,50%?

Vergessen Sie nicht: Taktisch klug, kann kurzfristig interessant, aber langfristig auch völlig verkehrt sein, darum sollten Sie stets daran denken, nur mit Plan zu handeln, dazu gehören Stoppkurse und eine Perspektive den potenziellen Gewinn in wahre Werte umschichten.

Langfristig gilt mehr denn je: Nur wer auf Substanz setzt, auf Edelmetalle, Energie, auf Aktien unterbewerteter Industrien, wird auch über die nächsten Jahre ganz vorne mitspielen.

© Andreas Lambrou

Cambridge-Club