Deutschland: Insolvenzen 2024 auf höchstem Stand seit 2015

22.05.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1334 (05:33 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1312 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,27. In der Folge notiert EUR-JPY bei 162,38. EUR-CHF oszilliert bei 0,9345.

Märkte: Turbulenzen wegen Staatsverschuldungen, nicht korrelierte Anlageklassen profitieren

An den Finanzmärkten kam es gestern zu Turbulenzen. Eine schwache Auktion 20-jähirger US-Staatsanleihen sorgte für aggressive Abverkäufe am Aktienmarkt, was sich global belastend auf die Risikobereitschaft auswirkte. Nicht korrelierte Anlageklassen profitierten (Gold, Silber, Bitcoin). Das Thema einer potentiellen Staatsschuldenkrise der USA wird derzeit in den Medien und in der Folge an den Märkten forciert. Auslöser war die Herabstufung der US-Bonität zuvor durch die Ratingagentur Moodys, die Investoren offenbar irritierte. Fakt ist, dass die Trump-Regierung die erste Haushaltskonsolidierung durch Strukturmaßnahmen (Aristoteles) seit Dekaden forciert.

Das verdient zunehmendes Vertrauen, nicht abnehmendes Vertrauen. Fakt ist aber auch, dass die disruptive Politik Trumps gegenüber dritten Ländern die Bereitschaft der Kapitalsammelstellen dieser Länder demotiviert, bei diesen Auktionen freudig mitzubieten. Fakt ist, dass die USA absehbar weiter von Kapitalzuflüssen abhängig sind und sein werden. Die aktuellen Wendungen an den US-Rentenmärkten können durchaus Wirkung auf die US-Regierung in den virulenten Handelskonflikten haben.

So äußerten sich gestern Kanzler Merz und Bundesbankpräsident Nagel. Sie sehen eine allmähliche Annäherung im Handelsstreit mit den USA. In den kommenden Tagen wird sich entscheiden, ob das Thema US-Staatsschulden "Krisenfähigkeit" entwickelt.

Aktienmärkte: Late Dax -0,48%, EuroStoxx 50 -0,95%, S&P 500 -1,61%, Dow Jones -1,91%, NASDAQ 100 -1,34%. Aktienmärkte in Fernost Stand 05:44 Uhr: Nikkei (Japan) -0,89%, CSI 300 (China) +0,13%, Hangseng (Hongkong) -0,52%, Sensex (Indien) -0,34% und Kospi (Südkorea) -1,36%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,64% (Vortag 2,60%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,59% (Vortag 4,51%) abwirft.

Devisenmärkte: Der EUR (+0,0000) war im Tagesvergleich gegenüber dem USD unverändert. Gold (+25,00 USD) und Silber (+0,18 USD) profitierten von der Unsicherheiten bezüglich der Themen US-Staatsverschuldung und Turbulenzen an den Rentenmärkten. Der Bitcoin notiert bei 111.500 USD (05:49 Uhr) und markierte ein Allzeithoch bei 11.658 USD. Gegenüber der Eröffnung am Vortag ergibt sich ein Anstieg im Tagesvergleich um 4.600 USD.

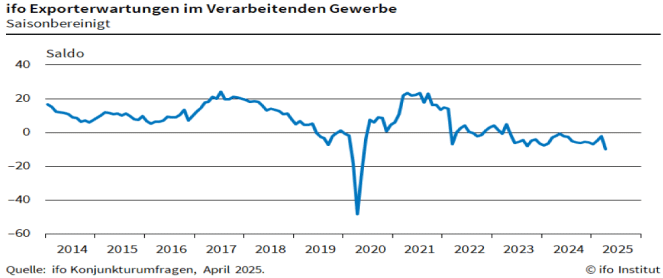

Deutschland: Exporterwartungen brachen ein

Die IFO-Exporterwartungen haben sich deutlich verschlechtert. Sie sind im April auf -9,8 Punkte von -2,3 Punkten im März gefallen. Das ist der niedrigste Stand seit Mai 2020. O-Ton IFO: "Der Zollkonflikt mit den USA hat die Hoffnung auf eine Erholung der Exportwirtschaft unterbrochen. Die hohe Unsicherheit, wie sich die Zölle tatsächlich entwickeln, wird die Lage vermutlich weiter verschlechtern."

In einem Großteil der Branchen sind die Exporterwartungen deutlich zurückgegangen. So hat sich die Hoffnung der Automobilhersteller auf eine Erholung zerstreut. Ähnliches gilt für die chemische Industrie, den Maschinenbau oder die Möbelindustrie. Im Metallbereich waren die Aussichten bereits trüb und konnten sich diesen Monat nicht verbessern. Die Drucker, die Papierindustrie sowie die Hersteller von elektrischen Ausrüstungen gehen von einem unveränderten Exportgeschäft aus. Die Getränkehersteller erwarten Export-Zuwächse.

Kommentar: Die aktuelle Lagebewertung ist bezüglich des virulenten Handelskonflikts wenig erstaunlich. Entscheidend sind zwei Dinge. Erstens, sind wir in der EU in der Lage mit den USA zu einem konstruktiven Handelsdeal zu kommen? Setzt das die Kunst der Diplomatie oder US- und Trump-Bashing voraus? Zweitens, Deutschlands Wirtschaft braucht zwingend massive Reformen zu Gunsten der Wirtschaft und das schnell, sehr schnell.

Deutschland: Insolvenzen 2024 auf höchstem Stand seit 2015

Laut Creditreform dreht sich die Insolvenzspirale immer schneller. 2024 gab es insgesamt circa 121.000 Insolvenzen. Besonders die Zuwächse bei den Unternehmensinsolvenzen mit einem Plus von knapp 25% gegenüber dem Vorjahr stachen heraus. Zuletzt gab es ähnlich viele Insolvenzen im Jahr 2015.

Kommentar: Diese Entwicklung ist sehr kritisch. Insolvenzen sind nur ein Teil des Problems. Laut Analyse von Creditreform und ZEW wurden 2024 196.000 Unternehmen geschlossen. Laut Creditreform verlagern Unternehmen Produktion ins Ausland, schließen Standorte oder verweigern Investitionen vor Ort. Damit kam es zu einer Steigerung um 16% im Jahresvergleich. Creditreform bezeichnete die Entwicklung als alarmierend, weil es einen starken Anstieg bei Schließungen größerer Unternehmen gebe (2024 etwa 4000, knappe Verdoppelung gegenüber Durchschnitt). Dieser Trend halte jetzt drei Jahre an (Korrelation zu Grün-Rot! Absterben des Kapitalstocks!).

Sie ist bedingt durch verfehlte Politik diverser Bundesregierungen, die die Standortqualität Deutschlands durch diskretionäre Politik massiv beeinträchtigten. So wies Creditreform darauf hin, dass die besonders hart betroffene Industrie (unser einziges tragendes Geschäftsmodell!) insbesondere unter den hohen Energiekosten leide. In dem Sektor der energieintensiven Betriebe kam es 2024 zu einem Anstieg der Schließungen um 26% auf 1.050.

Datenpotpourri der letzten 24 Handelsstunden

UK: Verbraucherpreise steigen stärker als erwartet

USA: Hypothekenmarktindex schwächer

Der MBA- Hypothekenmarktindex stellte sich per 16. Mai auf 238,5 Punkte nach zuvor 251,2 Zählern.

Japan: Composite PMI unter 50, starker Ordereingang

Die Handelsbilanz Japans wies per April ein Defizit in Höhe von 0,8 Mrd. USD aus (Vormonat Überschuss 3,9 Mrd. USD). Exporte verzeichneten einen Anstieg im Jahresvergleich um 2,0% (Prognose 2,0), während Importe im Jahresvergleich um 2,2% sanken (Prognose -4,5%). "Machinery Orders" nahmen per März im Monatsvergleich um 13,0% zu (Prognose -1,6%, Vormonat 4,3%) und legten im Jahresvergleich um 8,4% zu (Prognose -2,2%, Vormonat 1,5%).

Derzeit ergibt sich für den USD gegenüber dem EUR eine positive Tendenz. Ein Überschreiten der Widerstandszone bei 1,1510 1.1540 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.