US-Senator Graham rechnet mit scharfen US-Sanktionen gegen Russland und China

03.06.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1419 (05:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1365 im europäischen-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,12. In der Folge notiert EUR-JPY bei 163,43. EUR-CHF oszilliert bei 0,9348.

Märkte: Abgetaucht und wieder erholt

An den Finanzmärkten bleibt die Volatilität ausgeprägt. So tauchten die Aktienmärkte gestern zunächst im Zuge der geopolitischen (Ukraine) und geowirtschaftlichen (US-Zölle auf Stahl und Aluminium) Entwicklungen ab, um sich dann im Tagesverlauf zu erholen und mit Gewinnen zu schließen (Late DAX vom Tief bei 23.735,74 auf 24.077,24). Rentenmärkten verzeichneten leichte Verluste. Der USD stand unter Verkaufsdruck. Gold und Silber profitierten deutlich, Bitcoin konnte leicht an Boden gewinnen.

Kommentar: Ein Erklärungsansatz für die Widerstandskraft an den Aktienmärkten ist der Positionierungsgrad der professionellen Teilnehmer. Unverändert sind größere Teile der Aktienportfolios bereits abgesichert. Das mindert den Verkaufsdruck.

Ein zweiter Aspekt betrifft das "Normativ Faktische". Hybris in Geopolitik und Geowirtschaft kann die Parteien, die einseitig massivste nicht WTO-konforme Maßnahmen verfügen, stärker treffen als die sanktionierten Länder und Absatzbewegungen aus der westlichen Hemisphäre beschleunigen. Erste Lehrstunden wurden den USA bei den 145% Zöllen gegen China erteilt (jetzt 30%). Diskontiert der Finanzmarkt diese Lehrstunde?

Das Datenpotpourri lieferte keine nennenswerten unterstützenden Akzente. Die Phalanx der Einkaufsmanagerindices beschreibt eine Fortsetzung der leicht unterproportionalen Performance.

Aktienmärkte: Late Dax +0,20%, EuroStoxx 50 +0,42%, S&P 500 +0,41%, Dow Jones +0,08%, NASDAQ 100 +0,71%. Aktienmärkte in Fernost Stand 05:50 Uhr: Nikkei (Japan) +0,21%, CSI 300 (China) +0,48%, Hangseng (Hongkong) +1,08%, Sensex (Indien) -0,19% und Kospi (Südkorea) +0,05%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,52% (Vortag 2,51%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,45% (Vortag 4,41%) abwirft.

Devisenmärkte: Der EUR (+0,0063) stieg im Tagesvergleich gegenüber dem USD. Gold (+57,50 USD) und Silber (+1,00 USD) legten gegenüber dem USD deutlich zu. Der Bitcoin notiert bei USD 105.570 104.950 (05:52 Uhr). Gegenüber der Eröffnung am Freitag ergibt sich ein Anstieg im Tagesvergleich um 620 USD.

Gespräche Moskau/Kiew in Istanbul

Die zweite Runde von Friedensgesprächen zwischen Russland und der Ukraine in Istanbul ist nach circa einer Stunde zu Ende gegangen.

Laut Angaben des ukrainischen Verteidigungsministers und Delegationsleiters Umerow vereinbarten beide Seiten einen weiteren Austausch von Kriegsgefangenen mit Fokus auf Schwerverletzte und junge Menschen.

Kommentar: Vor dem Hintergrund der militärischen Eskalation der letzten Tage ist dieses Ergebnis konstruktiv.

Die entscheidenden Fragen für eine Friedenslösung könnten nur auf Ebene der Staatschefs geklärt werden, so Umerow. Er schlug bis Ende Juni ein Treffen der Präsidenten Selenskyj und Putin vor. Der türkische Präsident Erdogan äußerte die Hoffnung, dass es zeitnah zu einer direkten Begegnung Putins und Selenskyjs in der Türkei kommen werde. Daran könne auch US- Präsident Trump teilnehmen, so Erdogan.

Kommentar: Der Vorschlag der Ukraine ist Ziel führend. Ein derartiges Format bedarf einer guten Vorbereitung. Derartige Formate werden in Krisen- und Konfliktszenarien nur gewählt, wenn im Vorwege Eckpunkte vereinbart wurden, die mindestens Teilannäherungen mit sich bringen.

Trump in die Gespräche zu inkludieren, ist sinnvoll im Hinblick auf die Rolle, die die USA global spielen und vor allen Dingen 2014 und im weiteren Verlauf unter Biden spielten (Verantwortung!).

Die russischen Vertreter übergaben der Ukraine bei dem Gespräch ein detailliertes Memorandum mit den Bedingungen Moskaus für einen vollständigen Waffenstillstand. Medinski sagte, Russland habe eine Waffenruhe von zwei bis drei Tagen in bestimmten Gebieten vorgeschlagen.

Kommentar: Austausch der Positionen und Erkennen der realen Möglichkeiten sind erforderlich und zwingend für einen potentiellen Erfolg der Friedensbemühungen.

Selenskyjs Stabschef teilte mit, die ukrainische Delegation habe während der Gespräche Russland eine Liste deportierter Kinder übergeben, um sie wieder in ihre Heimat bringen zu lassen. Ukrainischen Angaben zufolge wurden Hunderte Kinder von russischen Streitkräften aus ukrainischem Gebiet verbracht. Sie sollen im Rahmen eines Friedensabkommens zurückkehren. Moskau hat erklärt, die Kinder seien zum Schutz vor den Kämpfen umgesiedelt worden.

Kommentar: Hier ist eine Annäherung und Lösung in hohem Maße wahrscheinlich. Gerade der Blick in Richtung Gaza und die Sterbequote der Kinder dort sollte in diesem Kontext nicht ausgeblendet werden.

Fazit: Vor dem Hintergrund der jüngsten militärischen Eskalation ist das Ergebnis aus Istanbul nahe des Maximums, das zu erwarten war. Die Chance auf einen dauerhaften Waffenstillstand und eine Friedenslösung bleibt greifbar.

US-Senator Graham rechnet mit scharfen US-Sanktionen gegen Russland und China

Der republikanische US-Senator Graham (Neocon) hat sich zuversichtlich gezeigt, dass der US-Kongress harte Sanktionen gegen Russland und China verabschieden wird. O-Ton Graham: Jetzt sei es Zeit, diesen Krieg zu beenden, und es sei Zeit, dass China einen Preis dafür zahle, dass es Putin unterstützte. Es sei richtig von US-Präsident Trump gewesen, den russischen Präsidenten Putin mit einer Charmeoffensive an den Verhandlungstisch zu bringen. Es sei Zeit, Putin zu bestrafen, er wehre sich gegen Frieden. Das Sanktionspaket sieht Strafzölle von 500% gegen Länder wie China oder Indien vor, die russisches Öl kaufen.

Kommentar: Ob 500% Zölle eine Motivation für Frieden darstellen können, ist diskussionswürdig, weil damit der Kriegsschauplatz auf einen Wirtschaftskrieg verlagert wird. Die Folgen wären dramatisch. Nicht ohne Grund hat Trump die 145% Zölle gegenüber China nach kürzester Zeit auf 30% reduziert. Ultimativ besteht das Risiko für den Westen, sich dadurch selbst zu isolieren.

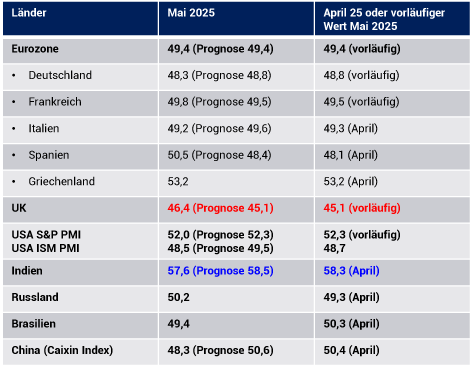

Datenpotpourri der letzten 24 Handelsstunden

Einkaufsmanagerindices des Verarbeitenden Gewerbes:

Europas Verarbeitendes Gewerbe signalisiert im internationalen Vergleich Schwäche. Das gilt allen voran für Großbritannien. Innerhalb der Eurozone sind es die früheren Reformländer Spanien und Griechenland, die positive Akzente setzen.

Die Daten aus den USA liefern ein Rätsel. Der S&P Index impliziert solides Wachstum, der ISM Index jedoch Kontraktion. Aggregiert man regionale Fed-Daten (Richmond, Dallas, Kansas, Chicago, New York, Philadelphia) offeriert der ISM Index mehr Realitätsnähe.

Indien hat losgelöst von dem Indexrückgang die stärkste Performance unter großen Ländern.

China (US-Zollkonflikt) und Brasilien fallen zurück. Russlands Verarbeitendes Gewerbe legt dagegen zu.

Schweiz: 2% Wachstum! Beachtlich!

Das BIP legte per 1. Quartal 2025 im Quartalsvergleich um 0,5% zu (Prognose 0,4%, Vorquartal revidiert von 0,2% auf 0,3%). Im Jahresvergleich stellte sich ein Anstieg um 2,0% (Prognose 1,5%) nach zuvor 1,6% (revidiert von 1,5%) ein.

USA: Bauausgaben sinken unerwartet weiter

Die Bauausgaben verzeichneten per Berichtsmonat April einen Rückgang im Monatsvergleich um 0,4% (Prognose +0,3%) nach zuvor -0,8% (revidiert von -0,5%).

Derzeit ergibt sich für den USD gegenüber dem EUR eine positive Tendenz. Ein Überschreiten der Widerstandszone bei 1,1510 1.1540 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.