Deutschland: IFO- Indikator der Geschäftsentwicklungsunsicherheit rückläufig

01.07.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1792 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1708 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143.79. In der Folge notiert EUR-JPY bei 169,57. EUR-CHF oszilliert bei 0,9342.

Märkte: US-Aktien weiter freundlich

Die Finanzmärkte zeigten keine einheitliche Tendenzen am Montag. US-Aktien legten zu, europäische Aktienmärkte verloren an Boden und in Fernost ergab sich ein gemischtes Bild bei relativ starker Schwäche des japanischen Index.

Die Schwäche der europäischen und japanischen Aktienmärkte korreliert mit den laufenden Verhandlungen um Handelsabkommen, die mit Unsicherheiten verbunden sind. Offenbar wirken die Unsicherheiten am Devisenmarkt unterstützend auf EUR und JPY. Passt das? Nein, das ist eine Anomalie, eine interessante Anomalie, die einen politischen Beigeschmack hat.

Der EUR konnte zwischenzeitlich Höchststände in Fernost bei 1,1807 markieren. Seit Amtseinführung Trumps verlor der USD gegenüber dem EUR um knapp 15%. Das ist relevant für den Austausch der Warenströme. Der Anstieg des EUR wirkt wie eine "Exportsubvention" für die USA. In wie weit sich die Eurozone einen weiter steigenden EUR "leisten" kann, ist diskussionswürdig ob der Struktur- und Konjunkturlage der Schwergewichte Frankreich und Deutschland und der relativen Stärke der US-Wirtschaft (BIP-Prognose USA 1,8%, Eurozone 0,8%).

Noch vor kurzer Zeit wurde das "Armageddon" am US-Rentenmarkt beschworen, als die Renditen für 10-jährige Staatsanleihen in der Spitze bei rund 4,80% (Januar 2025) rentierten. Jetzt liegt die Rendite bei 4,21%. Ist dieses Thema damit vom Tisch? War es nur ein "Narrativ" für Märkte?

Aktienmärkte: Late Dax -0,57%, EuroStoxx 50 -0,40%, S&P 500 +0,52%, Dow Jones +0,63%, NASDAQ 100 +0,64%. Aktienmärkte in Fernost Stand 05:55 Uhr: Nikkei (Japan) -1,17%, CSI 300 (China) +0,05%, Hangseng (Hongkong) -0,87%, Sensex (Indien) +0,18% und Kospi (Südkorea) +1,48%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,60% (Vortag 2,60%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,21% (Vortag 4,29%) abwirft.

Devisenmärkte: Der EUR (+0,0078) ist im Tagesvergleich gegenüber dem USD befestigt. Gold (+43,00 USD) legte gegenüber dem USD zu, während Silber (-0,14 USD) an Boden verlor. Der Bitcoin notiert bei 107.230 USD (05:58 Uhr). Gegenüber der Eröffnung am Vortag ergibt sich ein Rückgang im Tagesvergleich um 1.350 USD.

EU: Bewegung im US-Handelskonflikt

Laut Bericht von Bloomberg sei die EU grundsätzlich bereit, einen einheitlichen US-Zoll in Höhe von 10% zu akzeptieren. Einige Schlüsselbranchen sollen aus Sichtweise der EU davon ausgenommen werden, unter anderem Pharmazeutika, Alkohol, Halbleiter und Flugzeuge. Zudem sollen Zölle auf Autos (aktuell 25%), Stahl und Aluminium (aktuell 50%) durch Quoten und Ausnahmen gelockert werden.

Kommentar: Bezüglich der von den USA gesetzten "Deadline" am 9. Juli 2025 ist Bewegung erforderlich. Der grundsätzliche Basiszoll von 10% ist meines Erachtens unter den gegebenen Machtverhältnissen kaum verhandelbar. Die Wünsche der EU sind aus Sichtweise der EU nachvollziehbar, sie sehen aber nach Maximalforderungen aus.

Es sei der EU angeraten, auf die Entwicklung am Devisenmarkt zu verweisen. Der Anstieg des EUR gegenüber dem USD seit der Amtseinführung Trumps am 17. Januar 2025 (EUR/USD 1,0271) liegt bei 14,8%. Das wirkt zu Gunsten der US-Exportwirtschaft und zu Lasten der Exportwirtschaft der Eurozone. Die Ruhe bezüglich dieser Entwicklung seitens Paris und Roms ist übrigens sehr laut und vollständig unüblich, sie hat einen politischen Beigeschmack..

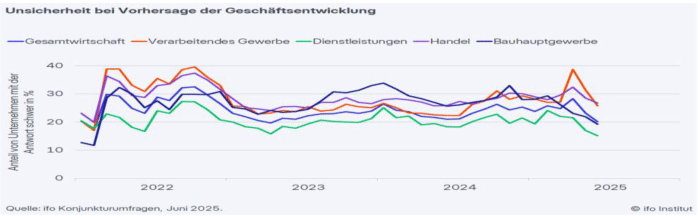

Deutschland: IFO-Indikator der Geschäftsentwicklungsunsicherheit rückläufig

Den Unternehmen fällt es laut IFO-Indikator leichter, ihre Geschäfte vorherzusagen. Im Juni fiel es 20,2% der Firmen schwer, ihre Geschäftsentwicklung zu prognostizieren. Im Mai waren das noch 23,3%, im April 28,3%. Die Antworten gelten als Indikator für wirtschaftliche Unsicherheit. Dieser fiel im Juni auf den niedrigsten Stand seit April 2023. Die Unternehmen würden die aktuellen Signale aus der Politik positiv aufnehmen, so Klaus Wohlrabe, Leiter der IFO-Umfragen. Sie würden trotz geopolitischer Risiken wie dem ungelösten Zollkonflikt stabilisierend wirken.

Insbesondere in der Industrie sank die Unsicherheit. Der Anteil der Unternehmen, die Schwierigkeiten bei der Planung ihrer Geschäftsentwicklung melden, fiel auf 25,8% nach 31,5% im Mai. In nahezu allen Industriebranchen ist die Unsicherheit zurückgegangen. Nur in der Chemische Industrie stieg der Anteil auf 41,4%. Im Handel waren im Juni 27% der Unternehmen unsicher, was ihre zukünftigen Geschäfte angeht.

Bei den Dienstleistern war die Unsicherheit schon in den Vormonaten geringer und fiel auf 15,2%. Auch das Baugewerbe kann anstehende Projekte besser planen. 19,3% der Firmen fiel es schwer, zum Jahresbeginn waren es noch 10 Prozentpunkte mehr. Ein Treiber dürfte das konkreter werdende Infrastrukturpaket der Bundesregierung sein.

Kommentar: Diese Entwicklung des Indikators ist positiv. Sie ist korreliert mit der zukünftigen Regierungspolitik bezüglich der geplanten Ausgabenprogramme. Der Bruch des Koalitionsvertrags bezüglich der Stromsteuer ist bei dieser Umfrage (Zeitfenster der Erhebung) nicht berücksichtigt. Dieser Bruch ist von Bedeutung, da damit das Vertrauensverhältnis zwischen Wirtschaft und Politik massiv beschädigt ist. Ergo ist bei der Interpretation des aktuellen Indikatorwerts Vorsicht geboten.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Deutschlands Einzelhandel schwach

Die Geldmenge M-3 der Eurozone legte per Mai im Jahresvergleich um 3,9% (Prognose 4,0%) nach zuvor 3,9% zu. Die Kreditvergabe an private Haushalte verzeichnete einen Anstieg um 2,0% nach zuvor 1,9%, während die Kreditvergabe an Unternehmen um 2,5% nach zuvor 2,6% zunahm.

Deutschland: Die Einzelhandelsumsätze fielen real im Monatsvergleich um 1,6% (Prognose +0,5%) nach zuvor -1,1% zu. Im Jahresvergleich kam es zu einem Plus in Höhe von 1,6% (Prognose 3,3%) nach zuvor 2,3%.

Deutschland: Die Importpreise sanken per Mai im Monatsvergleich um 0,7% (Prognose -0,4%) nach zuvor -1,7%. Im Jahresvergleich ergab sich ein Rückgang um 1,1% (Prognose -0,8%) nach zuvor -0,4%.

UK: Solides Wachstum bestätigt

Gemäß finaler Berechnung stieg das BIP im 1.Quartal 2025 um 0,7% im Quartalsvergleich und im Jahresvergleich um 1,3%. Beide Werte entsprachen den vorläufigen Werten und Prognosen.

USA: Stimmung in Chicago bleibt mau

Der Einkaufsmanagerindex aus Chicago stellte sich per Juni auf 40,4 (Prognose 43,0) nach zuvor 40,5 Punkten. Der Dallas Fed Manufacturing Business Index verzeichnete per Berichtsmonat Juni einen Anstieg von zuvor -15,3 auf -12,7 Zähler.

Japan: Durchwachsenes Stimmungsbild bei Tankan und Jibun PMI

Der Einkaufsmanagerindex für das Verarbeitende Gewerbe stellte sich gemäß finaler Berechnung auf 50,1 Punkte (vorläufiger Wert 50,4).

China: Caixin PMI unerwartet stark erholt

Der von Caixin ermittelte PMI des Verarbeitenden Gewerbes stellte sich per Juni auf 50,4 Punkte (Prognose 49,0) nach zuvor 48,3 Zählern.

Derzeit ergibt sich für den USD gegenüber dem EUR eine neutrale Tendenz.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.