Der zukünftige Motor der monetären Inflation

09.07.2025 | Steve Saville

In der letzten Ausgabe des Weekly Update schrieben wir, dass die Maßnahmen der Regierung einen ausreichenden Aufwärtsdruck auf die Preise von Rohstoffen, Waren und Dienstleistungen aufrechterhalten würden, um die Möglichkeiten der Zentralbank zur Aufblähung der Geldmenge zu begrenzen. Damit meinten wir, dass es in absehbarer Zukunft nicht zu den Deflationsängsten kommen wird, die im Zeitraum 2008-2021 regelmäßig zu einer groß angelegten Geldschöpfung (QE) durch die Zentralbank führten. Wir gehen jedoch davon aus, dass die Geldmenge weiter zunehmen wird.

In den USA gab es vor 2008 viel Geldinflation, aber keine QE-Programme. Vor 2008 wurde die monetäre Inflation von den Geschäftsbanken angetrieben, die neues Geld (Bankeinlagen) schaffen, wenn sie Kredite vergeben und Wertpapiere kaufen.

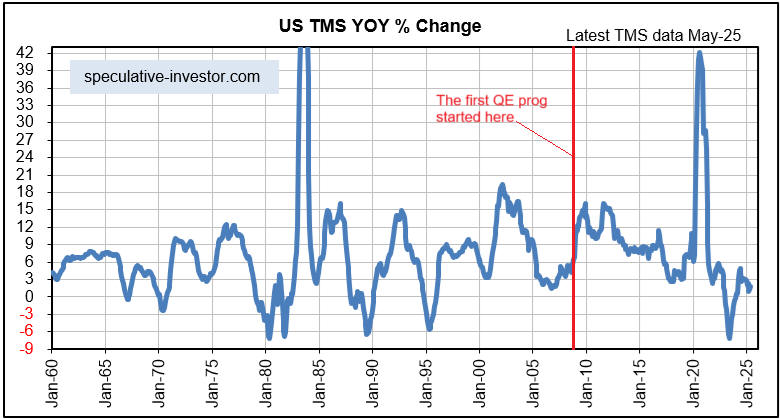

Der folgende Monatschart zeigt die jährliche Wachstumsrate der wahren Geldmenge (TMS) in den USA, mit einer vertikalen roten Linie, die den Beginn des ersten QE-Programms der Fed im September 2008 markiert. Es ist klar, dass es vor der Einführung des QE-Programms viele Wellen der monetären Inflation gab, die alle auf die Schaffung von Einlagen durch die Geschäftsbanken zurückzuführen waren.

Wir gehen davon aus, dass es auch in Zukunft Wellen der monetären Inflation geben wird, die wiederum auf die Schaffung von Einlagen durch Geschäftsbanken zurückzuführen sind. Geschäftsbanken sind rechtlich in der Lage, Geld aus dem Nichts zu schaffen, also werden sie das natürlich auch in Zukunft tun, so wie sie es in der Vergangenheit getan haben.

Problematisch wird es, wenn die Wirtschaft sehr schwach wird und die Geschäftsbanken die Kreditvergabe einstellen, weil der Kreis der qualifizierten privaten Kreditnehmer schrumpft. Wir vermuten, dass dieses Problem durch Anreize oder Zwang für die Geschäftsbanken, mehr Staatsanleihen zu kaufen, abgemildert wird, was sie durch die Schaffung neuen Geldes tun würden, das die Regierung durch ihre Ausgaben der Wirtschaft zuführen würde. Was wir nicht erwarten, ist eine groß angelegte Monetarisierung von Vermögenswerten (QE) durch die Fed als Reaktion auf eine künftige Konjunkturschwäche, da die Statistiken zur Preisinflation nicht die notwendige Deckung bieten werden.

Was wir damit sagen wollen, ist, dass es in Zukunft wahrscheinlich eine reichliche monetäre Inflation geben wird, nur dass die Geldschöpfung nicht direkt von der Fed gesteuert wird. Da die gängigen Inflationsindices die meiste Zeit weit über dem Zielwert der Fed liegen, wird die monetäre Inflation in den Zuständigkeitsbereich der Geschäftsbanken fallen - so wie es vor 2008 war.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 7. Juli 2025 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.