Die nächste Inflationswelle

16.07.2025 | Steve Saville

Seit fast drei Jahren sagen wir durchweg eine niedrigere Preisinflation voraus, aber wir sagen auch voraus, dass auf den Abwärtstrend der Inflation eine weitere große Inflationswelle folgen würde. Es ist wahrscheinlich, dass die nächste große Inflationswelle in diesem Jahr beginnt und mindestens zwei Jahre lang anhält. Es ist auch wahrscheinlich, dass sie eher durch staatliche Maßnahmen als durch die Schöpfung neuen Geldes (monetäre Inflation) ausgelöst werden wird. Wir werden jetzt erklären, warum.

Trotz des berühmten gegenteiligen Kommentars von Milton Friedman ist die Preisinflation (ein Anstieg der Lebenshaltungskosten für die Durchschnittsperson) nicht immer ein monetäres Phänomen. Sie kann auch ein staatliches Phänomen sein.

Der Grund dafür ist, kurz gesagt, dass staatlicher Interventionismus und defizitäre Ausgaben die Wirtschaft so verzerren können, dass die Produktivität sinkt, was zu einer geringeren Produktion und damit zu höheren Preisen führt, auch wenn es keine monetäre Inflation gibt. Vereinfacht ausgedrückt können staatliche Maßnahmen dazu führen, dass mit der gleichen Geldmenge weniger Waren und Dienstleistungen gekauft werden, wodurch die Preise im Durchschnitt steigen.

Wenn man tiefer geht und sich auf die USA konzentriert, kann man aus ihren Taten und Worten den Schluss ziehen, dass die US-Regierung 1) ihre bereits massiven Defizite in den kommenden Jahren noch erhöhen wird, 2) die Kosten für die Herstellung in den USA durch Zölle auf importierte Materialien in die Höhe treibt und 3) Zölle als Verhandlungsinstrument einsetzt und damit dafür sorgt, dass viele Unternehmer im Unklaren über die Kosten bleiben, die sie in Zukunft zu tragen haben werden. Es besteht auch die Gefahr, dass die US-Regierung Maßnahmen ergreift, die ausländische Investitionen in den USA abschrecken.

Eine Auswirkung der oben erwähnten Regierungsmaßnahmen wird ein Rückgang der Investitionen in produktive Unternehmen sein. Wir stellen beispielsweise fest, dass die zusätzlichen Schulden, die die Regierung zur Finanzierung ihrer erhöhten Defizitausgaben aufnimmt, die Investitionen in Privatunternehmen (den produktiven Teil der Wirtschaft) verdrängen werden, sofern sie nicht von der Fed monetarisiert werden.

Außerdem werden die Zölle auf Rohstoffimporte nicht nur die Herstellungskosten in die Höhe treiben, sondern wahrscheinlich auch zu Engpässen bei einigen wichtigen Rohstoffen führen.

Dies könnte zwar zu Bemühungen führen, das lokale Angebot zu erhöhen, doch aufgrund der Zeit, der Energie und der Materialien, die erforderlich sind, um neue Minen in Betrieb zu nehmen, würde diese zusätzliche Bautätigkeit zumindest einige Jahre lang einen zusätzlichen Aufwärtsdruck auf die Rohstoffpreise und die gängigen Inflationsmaßstäbe ausüben.

Da die Regierung viele Preise nach oben drückt, indem sie die Wirtschaft weniger effizient macht, wird die Fed nicht in der Lage sein, die Art von geldpolitischen Interventionen zu rechtfertigen, die sie zwischen 1998 und 2021 durchgeführt hat.

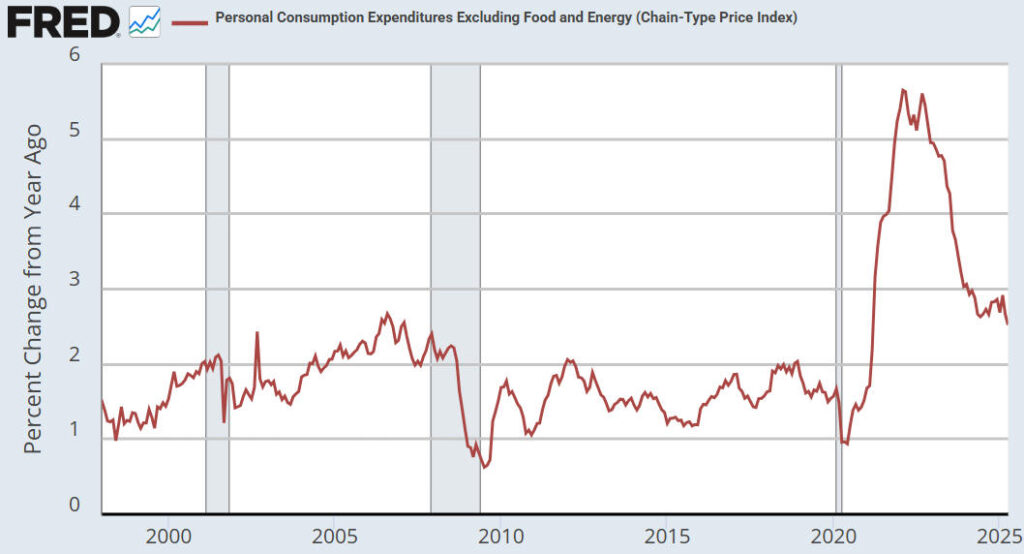

Der folgende Chart zeigt, dass die jährliche Wachstumsrate des Kern-PCE (der bevorzugte Inflationsindikator der Fed) in diesem Zeitraum nie über 2,7% lag und sich die meiste Zeit im Bereich von 1% bis 2% bewegte, was der Fed effektiv die Möglichkeit gab, so viel neues Geld zu drucken, wie sie es für notwendig hielt, um den Aktienmarkt zu stützen und die Wirtschaftstätigkeit anzukurbeln. Diesen Spielraum wird es in den kommenden Jahren nicht mehr geben.

Da außerdem fast jedem klar ist, dass die Fed in hohem Maße zum Inflationsproblem von 2021-2023 beigetragen hat, wird sie von nun an sehr viel vorsichtiger mit inflationären Maßnahmen umgehen.

Folglich gehen wir davon aus, dass die Fed zumindest in den nächsten Jahren nicht gewillt sein wird, den Verdrängungseffekt der wachsenden Staatsverschuldung abzuschwächen.

In der Vergangenheit kam es in regelmäßigen Abständen zu einer Deflationsangst, d. h. zu einer Situation, in der die Fed und andere Zentralbanken praktisch einen Freibrief zur Ausweitung des Geldangebots hatten. Aufgrund von staatlich verursachten Knappheiten und Preisverzerrungen ist es unwahrscheinlich, dass es in den nächsten Jahren eine Deflationsangst geben wird.

Zusammenfassend lässt sich sagen, dass sich die Welt verändert hat. Mehr als zwei Jahrzehnte lang wurde auf jeden wirtschaftlichen Abschwung oder jede Finanzkrise mit einer neuen Runde aggressiver Geldschöpfung reagiert, die jeweils einen Boom in Gang setzte, der mit dem Platzen einer Investitionsblase, einer Deflationsangst und einer weiteren Runde aggressiver Geldschöpfung endete.

Das wird in Zukunft nicht mehr passieren, denn die Maßnahmen der Regierungen werden einen ausreichenden Aufwärtsdruck auf die Preise von Rohstoffen, Waren und Dienstleistungen aufrechterhalten, um die Möglichkeiten der Zentralbank zur Aufblähung der Geldmenge zu begrenzen.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 13. Juli 2025 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.