Ein Währungssystem mit unaufhaltsamer Inflation

08.08.2025 | Mark J. Lundeen

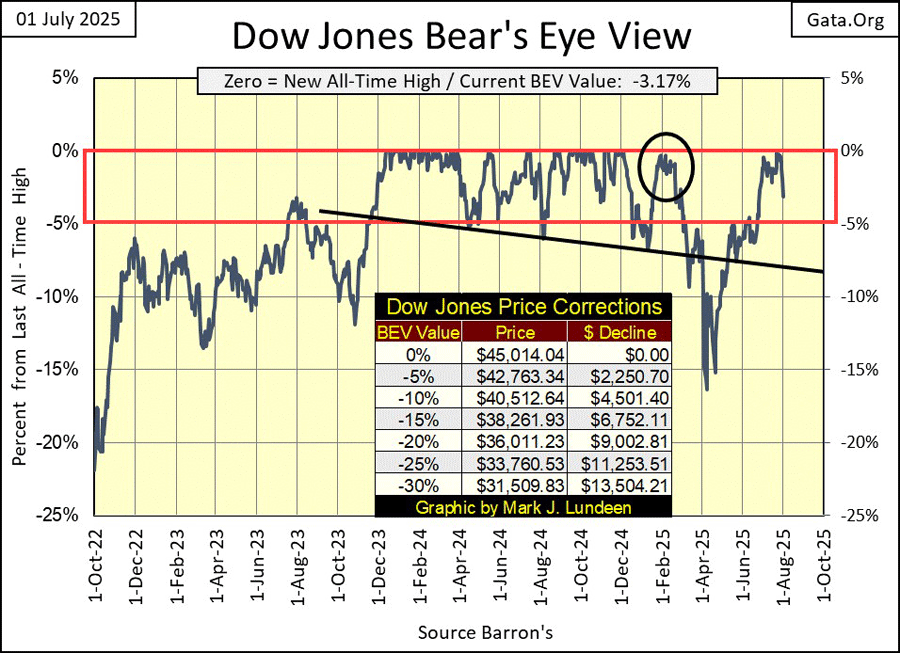

Am 25. Juli, schloss der Dow Jones nur 0,25% unter seinem neuen Allzeithoch und nur 112 Dollar unter seinem letzten Allzeithoch vom 4. Dezember. Letzte Woche hat mit fünf aufeinanderfolgenden Tagesverlusten diese Möglichkeit vorerst zunichte gemacht. Beachten Sie, dass der Dow Jones zum Ende der letzten Woche innerhalb der Scoring-Position schloss, also innerhalb von 5% seines letzten Allzeithochs (oberhalb seiner BEV-5%-Linie), was darauf hindeutet, dass der Anstieg des Dow Jones noch nicht ausgeschöpft ist.

Ein Blick auf den untenstehenden Dow-Jones-BEV-Chart zeigt, dass er Anfang November 2023 in die Scoring-Position (innerhalb des roten Kastens) eintrat. In den folgenden 13 Monaten erreichte er 55 neue Allzeithochs oder BEV-Nullen (0,0%) im untenstehenden Chart. Diese neuen Allzeithochs ließen den Dow Jones in etwas mehr als einem Jahr um über 8.400 Punkte (23%) steigen.

Seit seinem letzten BEV Zero am 4. Dezember vor acht Monaten hat sich der Dow Jones jedoch ebenso oft außerhalb der Wertungsposition befunden wie innerhalb, da das letzte Allzeithoch vom Dezember letzten Jahres mit 45.014 Punkten noch nicht übertroffen wurde. Nimmt der Dow Jones (mein Stellvertreter für den breiten Aktienmarkt) eine wohlverdiente Pause, eine Korrektur, bevor er seinen im November 2023 begonnenen Aufwärtstrend wieder aufnimmt?

Das ist eine Möglichkeit. Sollte (wenn?) der Dow Jones jedoch unter seiner fallenden Trendlinie im obigen Chart schließen, nennen wir es einen BEV von -8%, werde ich meine Prognose für den Aktienmarkt pessimistischer gestalten müssen. Und sollte (wenn?) der Dow Jones unter seine BEV-Linie von -15% fallen, unter seine Tiefststände vom letzten April, dann sollten diejenigen, die sich weigern, die Party zu verlassen, nachdem Elvis das Gebäude verlassen hat, nicht auf mich zählen, um ihnen optimistische Ermutigung zu geben.

Denken Sie daran: An Markthöhepunkten steigen die Risiken für investierte Gelder auf ein Maximum, während die Möglichkeit, vom Engagement am Markt zu profitieren, gegen Null geht. So funktioniert es nun einmal an einem Markthöhepunkt.

Die Frage, die wir uns alle stellen sollten, lautet also: Befinden wir uns nahe einem Markthöhepunkt? Ich glaube, dass dies der Fall ist, weshalb jetzt ein guter Zeitpunkt ist, um sich vollständig aus dem Aktienmarkt zurückzuziehen und erst dann wieder einzusteigen, wenn der Dow Jones weit von seinem Schlusskurs der letzten Woche entfernt ist. Eine Ausnahme bilden dabei Gold- und Silberminenunternehmen.

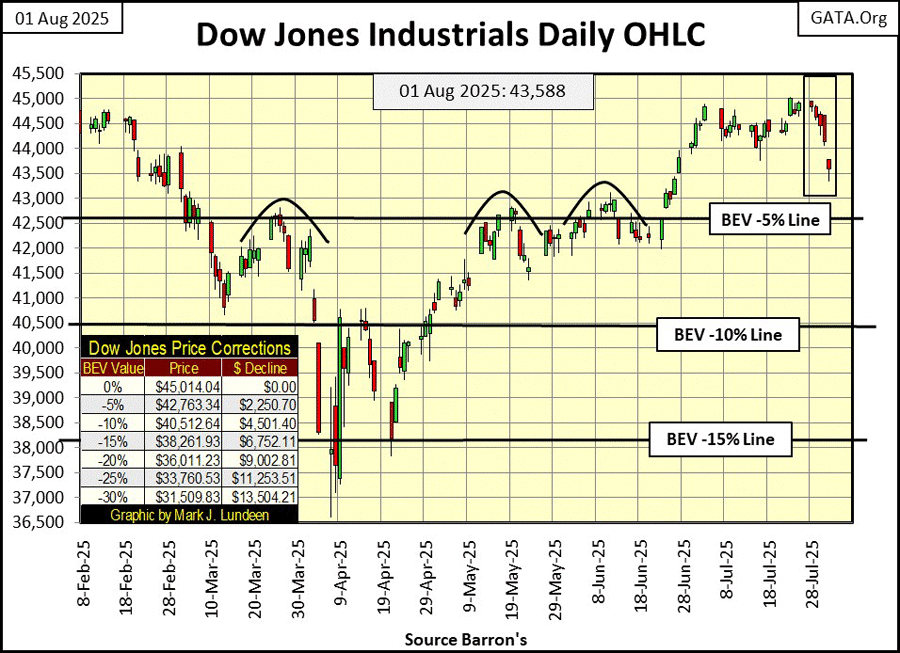

Als Nächstes sehen Sie meinen Chart für den Dow Jones in Tagesbalken. Die Marktentwicklung der letzten Woche sieht furchtbar aus! Fünf aufeinanderfolgende Tage mit Kursverlusten, wie wir sie unten sehen, kommen nicht sehr oft vor. Daher gehe ich davon aus, dass wir in den kommenden Wochen einige Tage erleben werden, an denen der Dow Jones sehr schön zulegt. Sie wissen schon, einige große Tagesgewinne.

Aber meiner Meinung nach ändert das nichts, denn seit Dezember letzten Jahres hat der Dow Jones jedes Mal, wenn er versucht hat, über 45.000 zu schließen, diesen Versuch verfehlt. Was wäre also, wenn der Dow Jones im nächsten Monat oder so tatsächlich über 45.000 schließen würde? Das würde für mich keinen Unterschied machen, da ich aus diesem Markt ausgestiegen bin und auch draußen bleiben werde. Erfolgreiche Anleger wissen, dass es bei jedem Anstieg immer einen Zeitpunkt gibt, an dem es klug ist, auszusteigen und draußen zu bleiben.

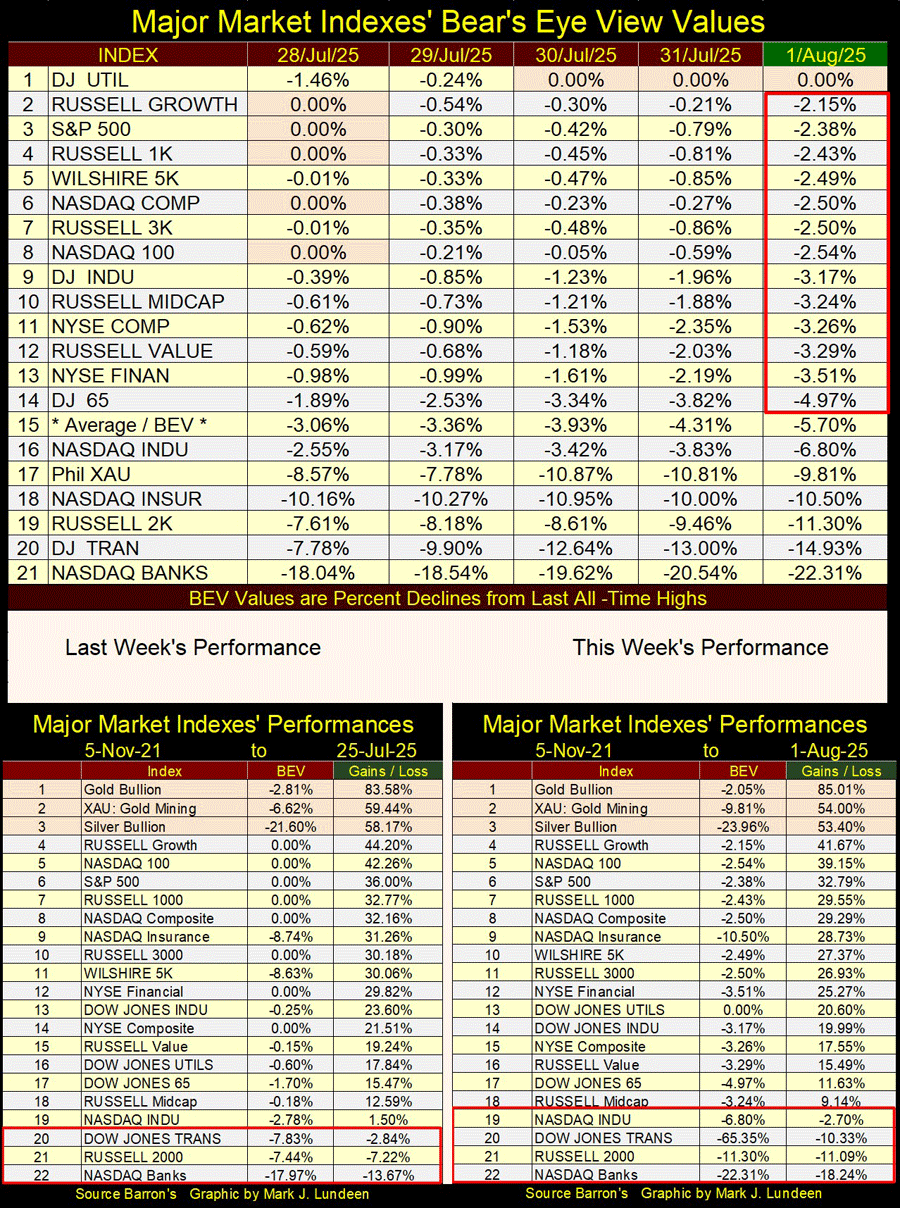

Letzte Woche verzeichnete der Markt in meiner Tabelle (unten), in der die BEV-Werte für die wichtigsten von mir beobachteten Marktindices aufgeführt sind, viele neue Allzeithochs (BEV-Nullwerte = 0,00%). Am Dienstag der letzten Woche war damit Schluss, mit Ausnahme des Dow Jones Utility Average, der letzte Woche auf Platz 1 schloss.

Letzte Woche schlossen 13 dieser Indices in der Scoring-Position mit BEV-Werten zwischen -0,01% und -4,99%, aber sehen Sie sich an, wie weit sie gegenüber ihrem Schlusskurs vom Montag gefallen sind. Es war eine harte Woche für die Bullen. Wird es diese Woche zu einer Erholung kommen oder wird der Markt die Marktbewertungen weiter drücken? Ich habe keine Ahnung, aber diese Woche dürfte es für diejenigen unter uns, die auf der Tribüne des Marktes sitzen, unterhaltsam werden.

Der NASDAQ-Bankenindex bleibt auf dem niedrigsten Platz der Tabelle und schloss 22,31% unter seinem letzten Allzeithoch, das im November 2021 erreicht wurde. Aus Sicht der allgemeinen Marktgesundheit an der Börse ist es nicht gut, einen Bankenindex am Ende dieser Liste zu sehen. Der NASDAQ-Bankenindex auf Platz 21 ist ein weiterer Grund, sein Engagement am Aktienmarkt zu reduzieren.

Ein kurzer Blick auf die obenstehende Performance-Tabelle der letzten Woche zeigt, dass mit Ausnahme von Gold alle anderen Werte gegenüber der Vorwoche gefallen sind. Diese Woche schlossen vier Indices (Nr. 19 bis 22) unter ihren Höchstständen vom 5. November 2021. Wenn wir am Beginn eines weiteren Marktrückgangs stehen, werden weitere Indices in den oben abgebildeten roten Bereich fallen.

Ein Problem, das ich mit der Berichterstattung der Medien über Wirtschaftsthemen wie Inflation habe, ist, dass die Berichterstattung über das jeweilige Thema immer oberflächlich ist. Beispielsweise wird in der aktuellen Diskussion über Inflation in den Finanzmedien von Inflation im Zusammenhang mit einer Senkung der Zinssätze (um die Wirtschaft zu "stimulieren"), einer Beibehaltung des aktuellen Zinsniveaus oder sogar einer Erhöhung der Zinssätze (um die Inflation zu bekämpfen) gesprochen.

Eine Senkung der Zinssätze wird die Wirtschaft "ankurbeln". Um die Zinssätze zu senken, müssen die Idioten beim FOMC zunächst Staatsanleihen mit monetärer Inflation kaufen, wobei sie neu geschaffene Dollar in Milliarden- oder sogar Billionenhöhe verwenden, die die Idioten mit einer Computertastatur schaffen können und auch schaffen. Wenn Sie oder ich dies tun würden, würden wir wegen Geldfälschung strafrechtlich verfolgt werden. Aber wenn die Idioten beim FOMC dies tun, nennt man es "Geldpolitik".

Diese neuen Dollar aus der Geldinflation werden in das Bankensystem "injiziert", wenn das FOMC Staatsanleihen aus den Büchern einer der großen Banken an der Wall Street kauft. Diese Banken sind auch als "Primärhändler" der Federal Reserve bekannt.

Diese Käufe von Staatsanleihen durch das FOMC von einem Primärhändler senken die Zinssätze. Zinssätze sind lediglich die Kosten für Geld. Die Senkung der Kosten für alles, einschließlich der Kosten für Geld, erfolgt durch die Erhöhung des Angebots von allem. Wenn das FOMC Staatsanleihen von einem Primärhändler kauft, erhöht dies das Angebot an Dollar im Bankensystem und senkt somit die Kosten für Geld, das vom Bankensystem für die Vergabe von Krediten verwendet wird.

Um die Inflation zu bekämpfen, verkaufen die Idioten beim FOMC einen Teil der Staatsanleihen aus ihrer Bilanz an einen Primärhändler, der diese Anleihen mit Dollar an das FOMC bezahlt. Dadurch steigen die Zinssätze, denn wie Sie sich erinnern, sind Zinssätze lediglich die Kosten für Geld, und wenn das Angebot von etwas sinkt, einschließlich Geld, steigt der Preis für dieses Etwas.

Durch den Verkauf von Staatsanleihen an einen Primärhändler entzieht das FOMC dem Bankensystem Dollar, wodurch sich das Angebot an Dollar im Bankensystem verringert, was wiederum zu einem Anstieg der Zinssätze führt.

Dies "bekämpft die Inflation", da steigende Zinssätze die Wirtschaft dazu zwingen, ihre Ausgaben zu kürzen, schon allein deshalb, weil die Arbeitslosigkeit steigt, wenn das FOMC die Zinssätze erhöht. Es ist einfach eine Tatsache, dass Arbeitslose weniger kaufen als Erwerbstätige, wodurch die Nachfrage nach Waren und Dienstleistungen innerhalb der Wirtschaft sinkt.

All dies ist nicht schwer zu verstehen. Aber es ist den meisten Menschen weitgehend unbekannt. Selbst Hochschulabsolventen mit einem Abschluss in Wirtschaftswissenschaften wissen davon nichts, da es sich offensichtlich um eine korrupte Art der Steuerung der Wirtschaft und ihrer Finanzmärkte handelt, indem das Angebot an Dollar innerhalb des Bankensystems manipuliert wird.

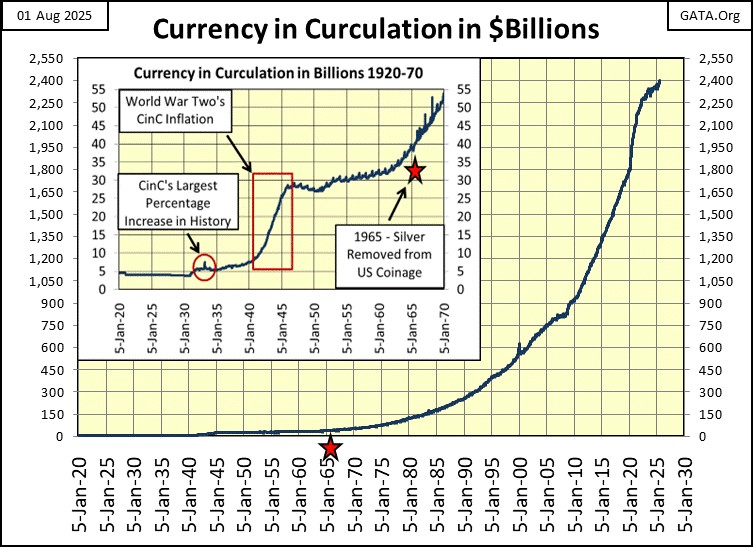

Und die Inflation des Dollar-Angebots (CinC = Bargeld-Dollar) seit 1920 war erheblich, wie aus der folgenden Grafik ersichtlich ist. Dieser Chart wird niemals, niemals in den Finanzmedien oder in einem Wirtschaftslehrbuch für Hochschulen veröffentlicht werden.

Im Jahr 1920 waren etwa 5 Milliarden Dollar in der amerikanischen Wirtschaft im Umlauf. Letzte Woche berichtet das FOMC, dass derzeit 2,4 Billionen Dollar im Umlauf sind. Dies entspricht einer Steigerung des Papiergeldumlaufs um drei Größenordnungen im letzten Jahrhundert.

Seit der Gründung der Federal Reserve durch den Kongress im Jahr 1913 haben die Vereinigten Staaten ein Geldsystem mit unaufhaltsamer Inflation, denn genau das tun die Idioten beim FOMC: Sie erhöhen die Menge der im Umlauf befindlichen Dollar.

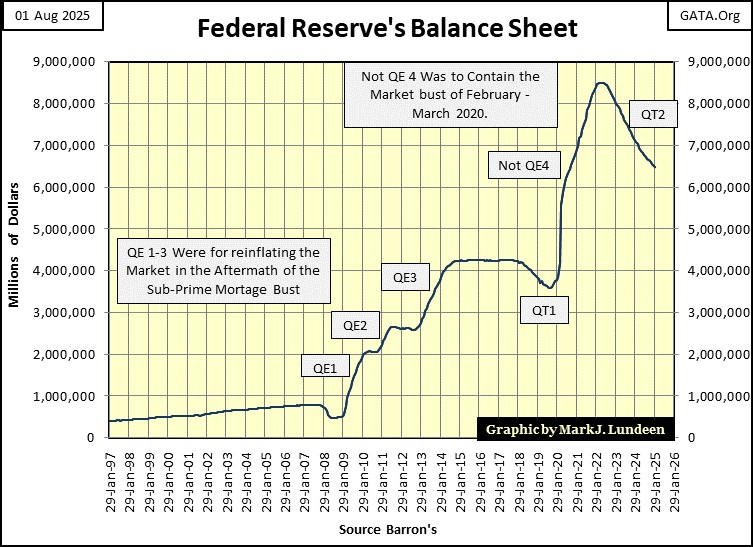

Als Nächstes folgt ein Chart der tatsächlichen Bilanz der Federal Reserve, deren Reserven den US-Dollar stützen. Beachten Sie die massive Inflation durch die QE1 bis QE3 des FOMC, um "die Marktbewertungen zu stabilisieren" nach der Subprime-Hypothekenkrise von 2007-09. Dann Nicht-QE4 im Jahr 2020, die dazu diente, dem Markteinbruch im März 2020 eine Untergrenze zu setzen.

Warum bezeichne ich die QE4 des FOMC als Nicht-QE4? Weil der FOMC-Idiot Powell es im Oktober 2019 so nannte, als er die QT beendete. Um allen zu versichern, dass die neue Phase des Kaufs (Monetarisierung) von Staatsanleihen nichts mit QE1 bis QE3 zu tun haben würde, sagte Powell, dass es sich *nicht* um eine QE wie QE1 bis QE3 handeln würde. Wenn man sich den Chart unten ansieht, hat er dieses Versprechen gehalten.

"Marktexperten" machten die COVID-Pandemie für den Einbruch im März 2020 verantwortlich. Tatsächlich stiegen jedoch bereits im Oktober 2019, also noch bevor die COVID-Pandemie zum Thema wurde, die Repo-Sätze über Nacht auf zweistellige Werte und deuteten damit darauf hin, dass es möglicherweise große Probleme im Finanzsystem gab.

Ich bin kein "Marktexperte". Daher kann ich keine Aussagen zu den spezifischen Problemen treffen, mit denen der Markt im März 2020 zu kämpfen hatte. Aber ich kann mir die untenstehende Nicht-QE4 ansehen und daraus schließen, dass diese Probleme, was auch immer sie waren, groß genug waren, um die Idioten beim FOMC dazu zu bewegen, innerhalb weniger Wochen mehrere Billionen Dollar "Liquidität" in das Bankensystem zu "spritzen", um erneut "die Marktbewertungen zu stabilisieren".

Der springende Punkt bei all dem ist, was "Inflation" eigentlich ist: Die Erhöhung des Dollar-Angebots wird in den heutigen Finanzmedien nie thematisiert. Vielmehr wird immer über die Auswirkungen der "Inflation" diskutiert, nämlich über steigende Verbraucherpreise (CPI-Inflation).

Trump stellt nun fest, dass "die Inflation unter Kontrolle ist" und die Verbraucherpreise nicht mehr so schnell steigen wie während der Misswirtschaft unter Biden. Deshalb fordert er die Idioten beim FOMC auf, mehr Staatsanleihen zu kaufen, um mit ihrer monetären Inflation die Zinsen zu senken. Was tatsächlich inflationär ist. Diese Maßnahme wird "die Wirtschaft ankurbeln", indem sie bereits hoch verschuldete Verbraucher, Unternehmen und Kommunalverwaltungen dazu motiviert, sich noch tiefer zu verschulden.

Währenddessen will der idiotische Primat Powell vom FOMC die Bilanz des FOMC nicht durch zusätzliche Käufe von Staatsanleihen ausweiten. Das ist also der eigentliche Konflikt zwischen Präsident Trump und dem derzeitigen idiotischen Primaten Powell vom FOMC: Trump will, dass der FOMC mehr Staatsanleihen kauft, der idiotische Primat Powell will das nicht.

Was ist 2025 das Richtige? Fragen Sie mich nicht, denn ich habe keine Ahnung, was mit dem US-Dollar geschehen soll. Nach über einem Jahrhundert des Missbrauchs des Dollars durch Politiker, Banker und Akademiker ist das, was den Dollar plagt, nun unheilbar. Nun, wenn die Inflation heute in Form steigender Verbraucherpreise zum Ausdruck kommt, werfen wir einen Blick auf einige Preise der letzten Jahrzehnte. Steigende Verbraucherpreise haben schon länger als ich lebe einen großen Einfluss auf die Menschen.

Rentner konnten 1957 von 120 Dollar im Monat leben, ihre Lebensmittel und Unterkunft bezahlen und alles andere, was man zum Leben braucht. Ich gehe davon aus, dass die 120 Dollar im Monat der Betrag waren, den die Sozialversicherung 1957 zahlte. Aber die meisten Menschen waren damals sparsam. Das heißt, Rentner hatten keine Schulden und hatten während ihres Arbeitslebens Geld gespart, sodass sie über Zinsen und möglicherweise auch Dividendeneinkünfte verfügten, um ihren Lebensunterhalt zu bestreiten, nachdem sie nicht mehr arbeiteten.

Im Jahr 1957 waren Banken für Arbeiter also Orte, an denen sie ihre Ersparnisse hinterlegen konnten, um Zinserträge zu erzielen. Heute, im Jahr 2025, sind Banken für Arbeiter Orte, an denen sie Kredite aufnehmen, um alles zu bezahlen, was sie brauchen. Als Gegenleistung für die Gewährung von Krediten zahlen die Menschen heute Zinsen an ihre Banken.

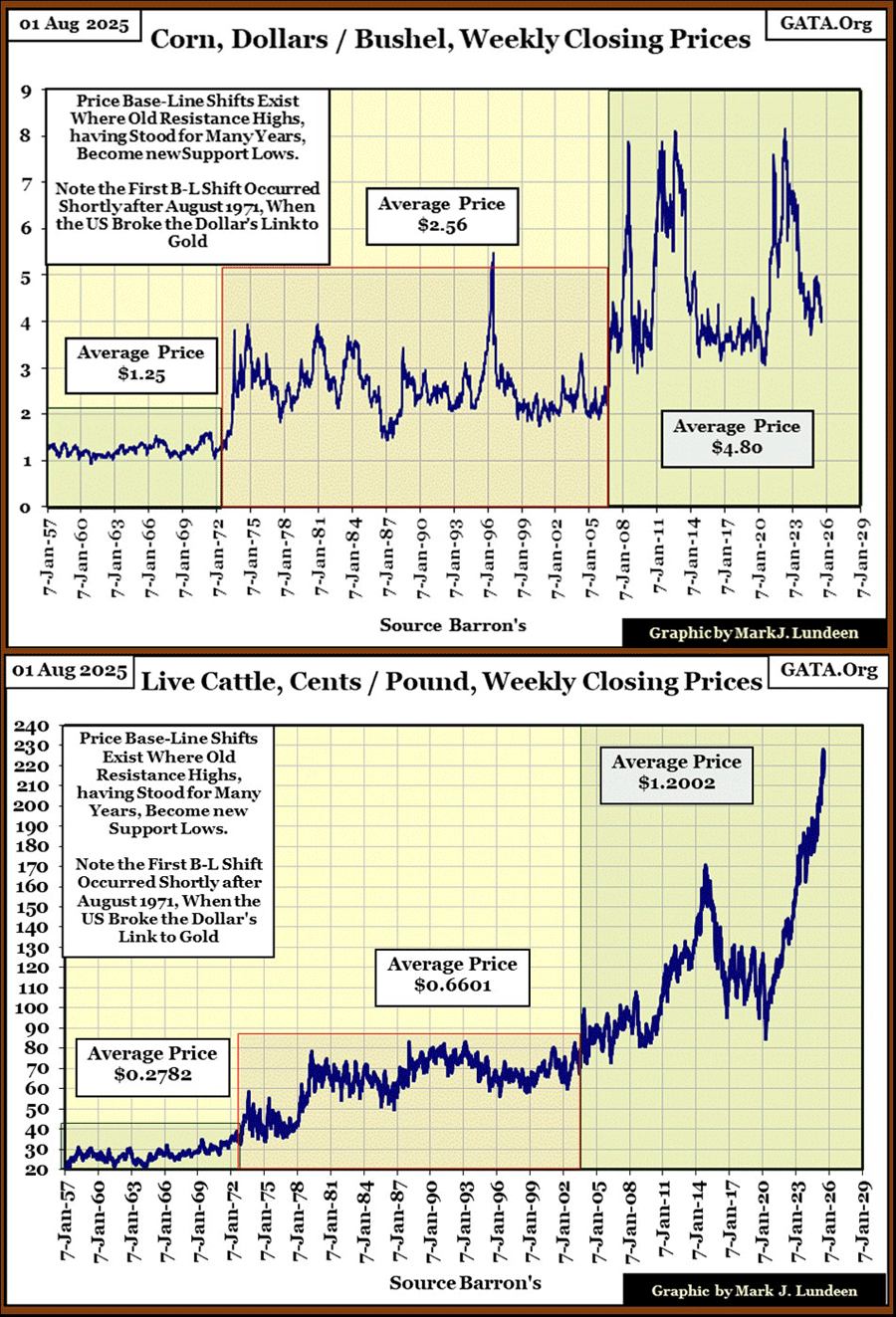

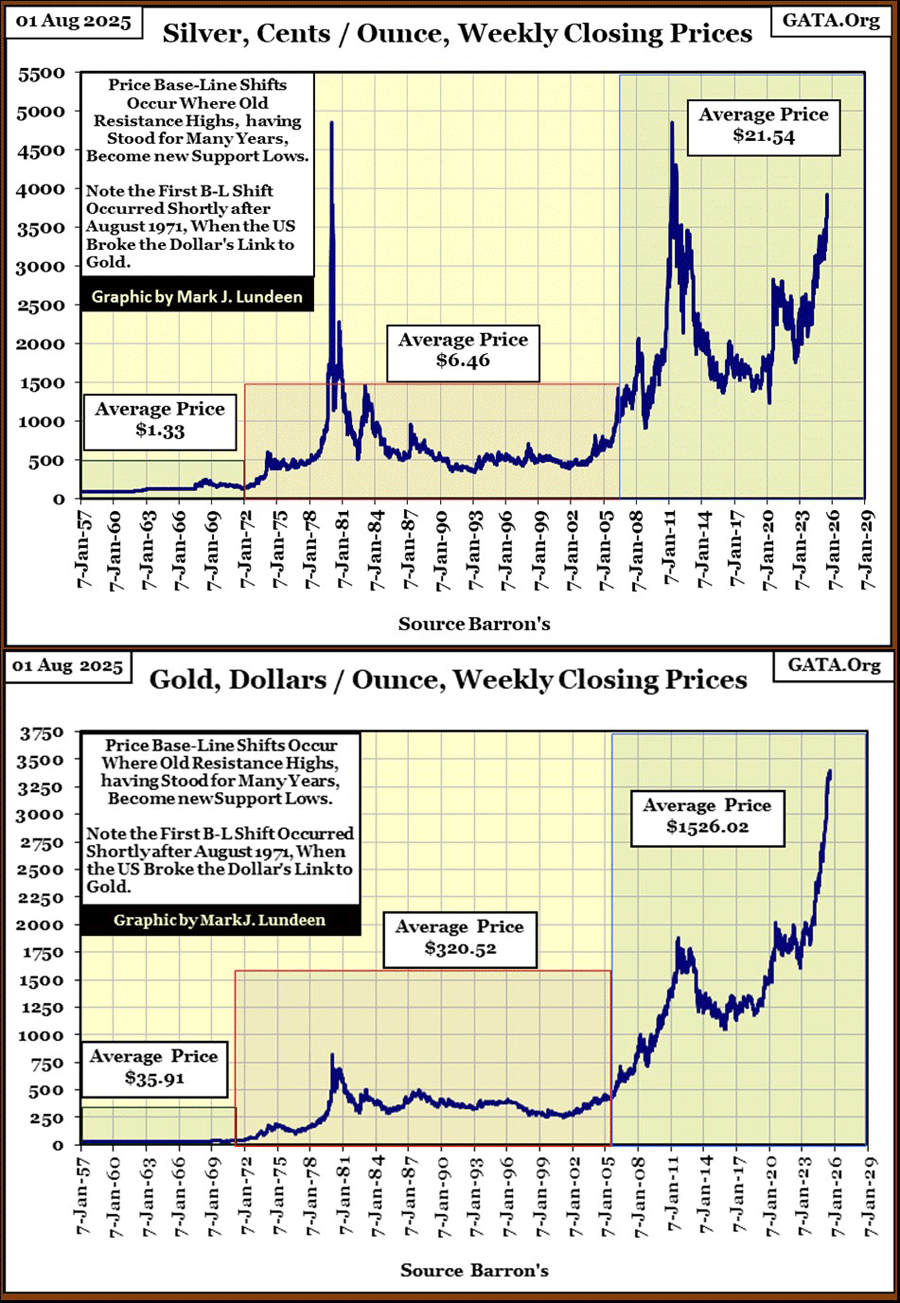

Das ist tatsächlich eine sehr unangenehme Situation, die letztendlich schreckliche Folgen für eine alternde Bevölkerung haben wird. Wie haben sich die Preise für Mais, Rinder und die alten Währungsmetalle Gold und Silber nach all der oben beschriebenen Inflation seit 1957 verändert hat? Dazu habe ich unten einige Charts zur Veranschaulichung erstellt.

Eine Sache, die bei all diesen Preischarts auffällt, ist, dass sie alle kurz nach 1971 eine Preisverschiebung verzeichneten, als das US-Finanzministerium den Dollar von seiner Bretton-Woods-Bindung an den Goldpreis von 35 Dollar loskoppelte

Beachten Sie auch, dass nach 2009, als die Idioten des FOMC ihre QE1 bis QE3 umsetzten, die Preise in diesen Charts erneut einen Aufwärtstrend verzeichneten. Und wann wurde die Nicht-QE4 des FOMC-Idioten Powell umgesetzt? Im März 2020. Was geschah mit den Preisen dieser Rohstoffe nach März 2020? Könnte es sein, dass aufgrund der Tatsache, dass die "Geldpolitik" des US-Dollar seit über einem Jahrhundert von einer Horde Idioten diktiert wird, im Jahr 2025 niemand mehr von 120 Dollar im Monat leben kann?

Sehen wir uns als Nächstes den BEV-Chart für Gold an. Letzte Woche verzeichnete Gold einen sehr schönen Aufschwung von seiner BEV-5%-Linie und schloss letzte Woche nur 2,05% unter seinem letzten Allzeithoch. Dies geht aus der Tabelle im untenstehenden Chart hervor: 0% (letztes Allzeithoch) = 3.433,29 Dollar.

Im Gegensatz zum BEV-Chart des Dow Jones, der seit letztem Dezember ebenso häufig außerhalb der Scoring-Position war wie innerhalb, befindet sich Gold seit November 2023 stabil in der Scoring-Position. Aus diesem Grund glaube ich wirklich, dass die Zukunftsaussichten für Gold viel besser sind als für den Dow Jones.

Außerdem erreichte Gold sein letztes Allzeithoch im untenstehenden BEV-Chart, sein sechsundsechzigstes seit Eintritt in die Wertungsposition im November 2023, vor weniger als zwei Monaten, am 13. Juni. Nicht vor acht Monaten, wie beim Dow Jones.

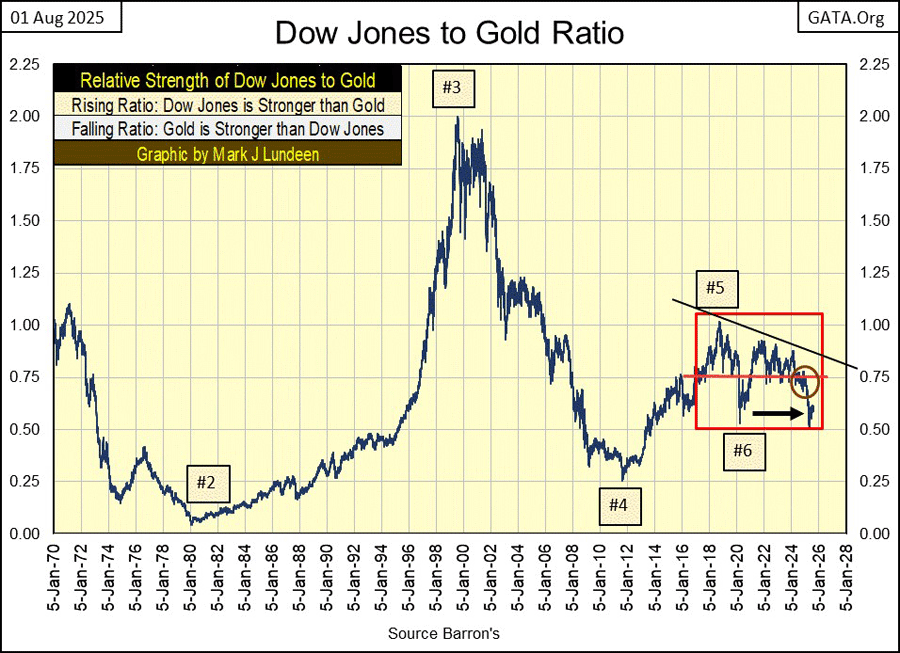

Dies ist ein guter Zeitpunkt, um sich anhand des untenstehenden Dow-Jones-zu-Gold-Verhältnis-Diagramms einen Überblick über den Markt zu verschaffen. Seit etwa 1970, als der Goldpreis nicht mehr auf 35 Dollar je Unze festgelegt war, sondern frei gehandelt werden durfte, hat sich Gold entgegen dem Dow Jones entwickelt, wie aus dem untenstehenden Chart ersichtlich ist.

Ein steigendes Verhältnis bedeutet, dass der Dow Jones besser abschneidet als Gold. Ein sinkendes Verhältnis bedeutet, dass Gold besser abschneidet als der Dow Jones, was von 1970 bis 2019 der Fall war. Seit 2019 bewegt sich dieses Verhältnis jedoch innerhalb des roten Bereichs. Seit 2019 haben sowohl der Dow Jones als auch Gold schöne Zuwächse verzeichnet, aber keiner von beiden schneidet besser ab als der andere, was eine historische Anomalie darstellt.

Historische Anomalien bleiben nicht lange abnormal. Im obigen Chart wird also der Tag kommen, an dem die Kurve dieses Verhältnisses aus dem roten Kasten ausbrechen wird, in dem sie seit 2019 enthalten ist. Sollte sie über den roten Kasten hinaus ausbrechen, würde dies bedeuten, dass der Dow Jones besser abschneidet als Gold. Sollte sie unter den roten Kasten hinaus ausbrechen, würde dies bedeuten, dass Gold besser abschneidet als der Dow Jones.

Wenn ich mir den roten Kasten oben und die Welt im Jahr 2025 anschaue, glaube ich, dass der Tag kommen wird, an dem Gold den Dow Jones wieder deutlich übertreffen wird. Wir werden wissen, wann das passiert, wenn das oben gezeigte Dow-Jones-zu-Gold-Verhältnis unter den roten Kasten fällt, in dem es derzeit gehandelt wird.

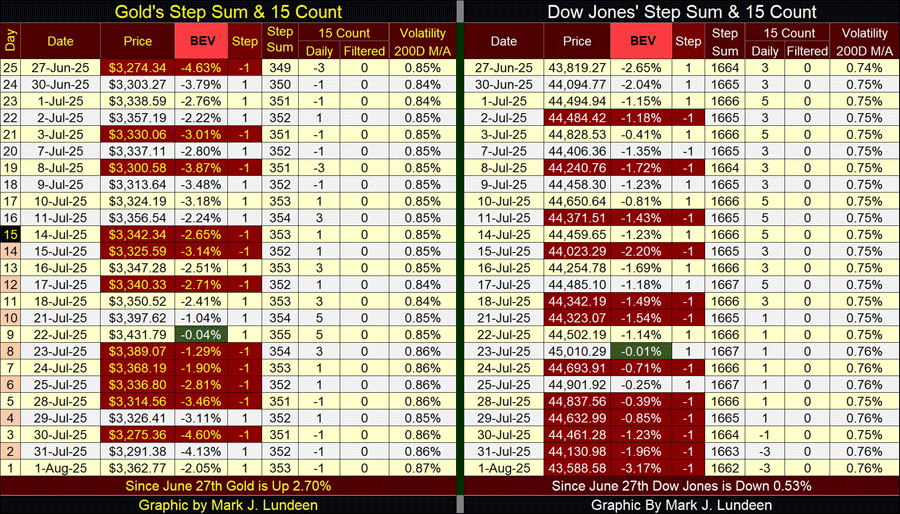

In der untenstehenden Schritt-Summen-Tabelle für Gold schloss Gold am 22. Juli weniger als 4 Dollar (BEV von -0,04%) unter seinem neuen Allzeithoch. Das gefiel offensichtlich jemandem nicht, sodass Gold in den nächsten vier Handelstagen verkauft wurde und am 30. Juli auf einen BEV von -4,60% fiel. Seitdem hat Gold jedoch eine sehr schöne Erholung erlebt und die Woche mit einem BEV von -2,05% abgeschlossen. Ich gehe davon aus, dass Gold in den kommenden Wochen weitere neue Allzeithochs erreichen wird.

Auch für den Dow Jones sieht es in seiner Stufensummentabelle sehr positiv aus. Allerdings betrachtet diese Tabelle nur den Markt seit dem 27. Juni, sodass die weniger positiven Details, die in den oben gezeigten längerfristigen Charts zu sehen sind, fehlen. Aber es ist, wie es ist; und nachdem der Dow Jones fünf Tage lang verkauft wurde und in der obigen Tabelle weiterhin in einer guten Position bleibt, sieht der Dow Jones zum Ende der letzten Woche sehr gut aus.

Ein Faktor, der die aktuelle Stärke des Dow Jones stützt, ist, dass der 200-tägige gleitende Durchschnitt seiner täglichen Volatilität niedrig bleibt und deutlich unter 1,0% liegt. Wenn Herr Bär der Wall Street erneut einen Besuch abstattet, werden wir genau wissen, wann das ist, da wir dann wieder Tage extremer Volatilität erleben werden, an denen der Dow Jones um +/- 2% oder mehr gegenüber dem Schlusskurs des Vortages schwankt.

Der Dow Jones hat seit dem vergangenen Frühjahr, als er in seinem BEV-Chart (erster Chart dieses Artikels) unter seine BEV-15%-Linie fiel, keine Tage mit extremer Volatilität mehr erlebt. Bis der Dow Jones wieder einen deutlichen Anstieg der täglichen Volatilität verzeichnet, werden wir möglicherweise keine neuen Allzeithochs sehen, aber wir werden auch keine Panikverkäufe am Markt erleben.

© Mark J. Lundeen

Dieser Artikel wurde am 03.08.2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.