Gary Tanashian: Goldaktien erobern den Makrobereich zurück

09.08.2025 | Presse anonym

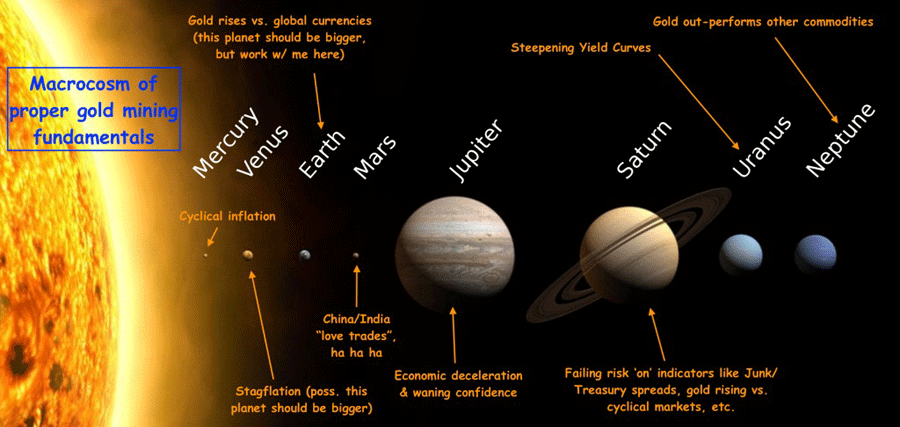

Hier ist die planetarische Darstellung, die ich mir ausgedacht habe und die ich "Makrokosmos" genannt habe. Je größer der Planet, desto positiver ist seine Bedeutung für die makroökonomischen Fundamentaldaten des Goldabbaus.

Der Crash von 2008 war verdient. Der große Bärenmarkt, der 2012 begann, war auch verdient. Beides aus den oben genannten allgemeinen Gründen, da eine zyklische inflationäre Makroökonomie unter der strengen Kontrolle der politischen Entscheidungsträger vorherrschte. Vor allem Bernanke.

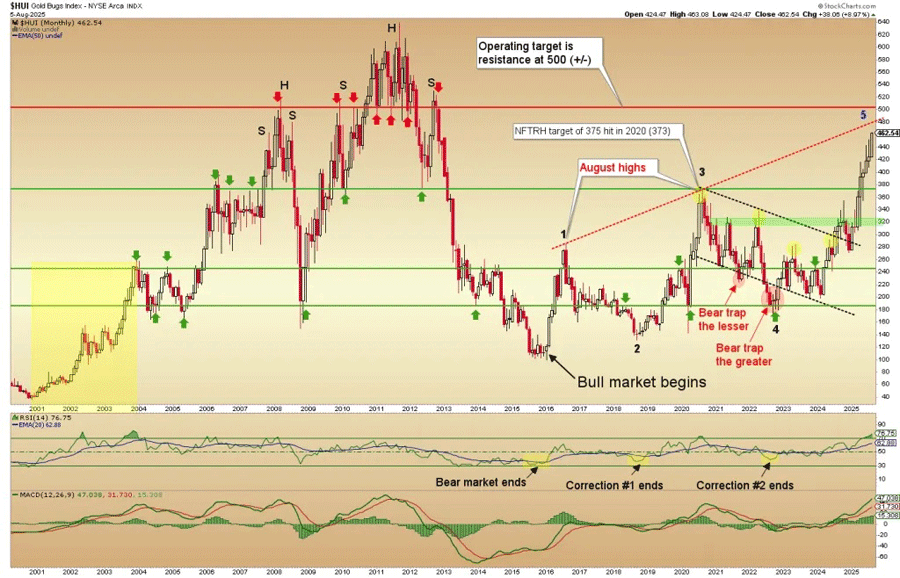

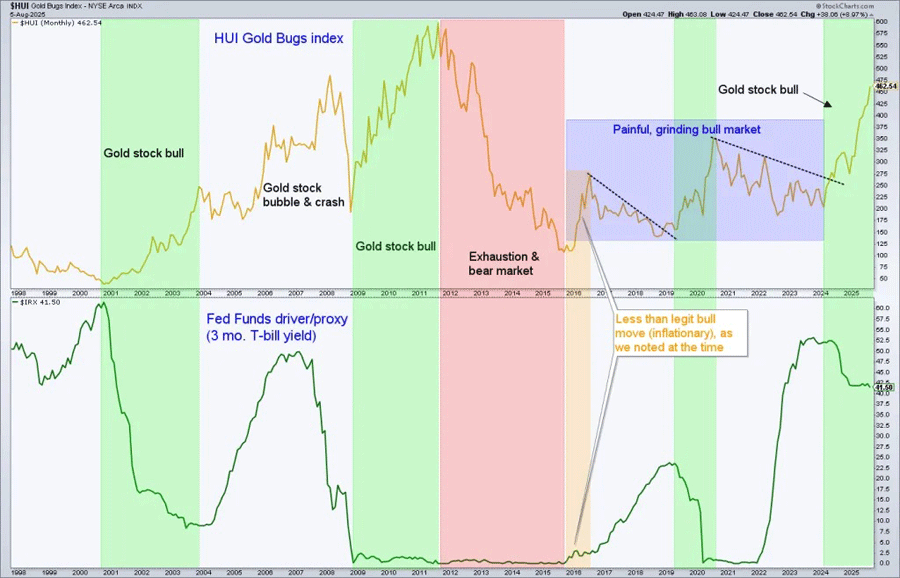

Betrachten wir das große Ganze, während wir einen kurzen Rückblick geben. Der HUI Gold Bugs Index erreichte 2015 seinen Tiefpunkt, nachdem er 2012 in einen schrecklichen Bärenmarkt geraten war, der weitgehend verdient war.

Mit Ausnahme der Phase von 2001 bis 2003 und einer kurzen Phase nach dem Crash von 2008 bis 2009 verlief der Rest des vorherigen Bullenmarktes gegen ungünstige makroökonomische Fundamentaldaten, da die zyklische Inflation - also die Inflation, die positiv mit dem Konjunkturzyklus zusammenwirkt - die Goldminenindustrie schwächt, da die Kosten der Bergbauunternehmen im Verhältnis zu ihren Produkten steigen. Mit anderen Worten: Sie leiden unter Margenkompression.

Unterhalb des Charts werden wir einige Anmerkungen seit dem Ende dieses schrecklichen Bärenmarktes betrachten.

Silber führte den Sektor aus seinem Tiefstand im Dezember 2015 heraus und sorgte für eine fantastische, aber unglückliche Rally im ersten Halbjahr 2016. Die Führungsrolle von Silber war ein Problem für die Goldminenindustrie, da sie den Weg für Rohstoffe und zyklische Märkte ebnete. Und diese kamen auch. Wir hatten ein inflationäres zyklisches und kein antizyklisches Umfeld. Die Goldminenunternehmen waren logischerweise bis August desselben Jahres zum Scheitern verurteilt.

Es folgte die erste mehrjährige Korrektur (1>2), die bei einem höheren Tiefpunkt ihren Tiefpunkt erreichte. Zu diesem Zeitpunkt begannen wir zu theoretisieren, dass sich der HUI in einem neuen Bullenmarkt befand.

Die dritte Aufwärtsbewegung des Bullenmarktes begann und wurde durch den COVID-Crash jäh unterbrochen, bevor sie inmitten eines starken deflationären Drucks ihren Tiefpunkt erreichte und die Makroökonomie zu den inflationären Rettungsmaßnahmen der Fed und der Regierung führte.

Zu diesem Zeitpunkt erreichte der HUI im Wesentlichen unser Aufwärtsziel von 375 (373), Gold bildete den rechten Rand seines massiven und bullischen Cup-Musters, und auch Silber begann einen Abwärtstrend. All dies geschah, als die von der Fed und der Regierung im ersten Halbjahr 2020 verursachte Inflation Einzug hielt. Es war logisch, dass die überkauften Edelmetalle eine lange Pause einlegten.

Der Abwärtstrend in Phase 4 des Bullenmarktes hat viele Goldanleger entmutigt, aber solange Phase 4 kein neues Tief erreichte, handelte es sich weiterhin um einen Bullenmarkt. Ein äußerst schmerzhafter, der jegliche Begeisterung aus dem Jahr 2020 zunichte machte. Das war seine Aufgabe. Auch hier war es die zyklische Inflation, die den Sektor beeinträchtigte.

Im vierten Quartal 2022 erreichte der Sektor seinen Tiefpunkt, begann die fünfte Phase, setzte sich bis 2023 fort und begann 2024 wieder anzusteigen. Dies geschah, als wir erste Anzeichen für eine antizyklische Entwicklung in der Wirtschaft sahen (die den Rahmen dieses Artikels sprengen würden). Im ersten Quartal 2025 begannen sich die makroökonomischen Fundamentaldaten deutlich zu verbessern: Der "reale" Goldpreis stieg im Vergleich zu Aktien, Rohstoffen, Währungen usw.

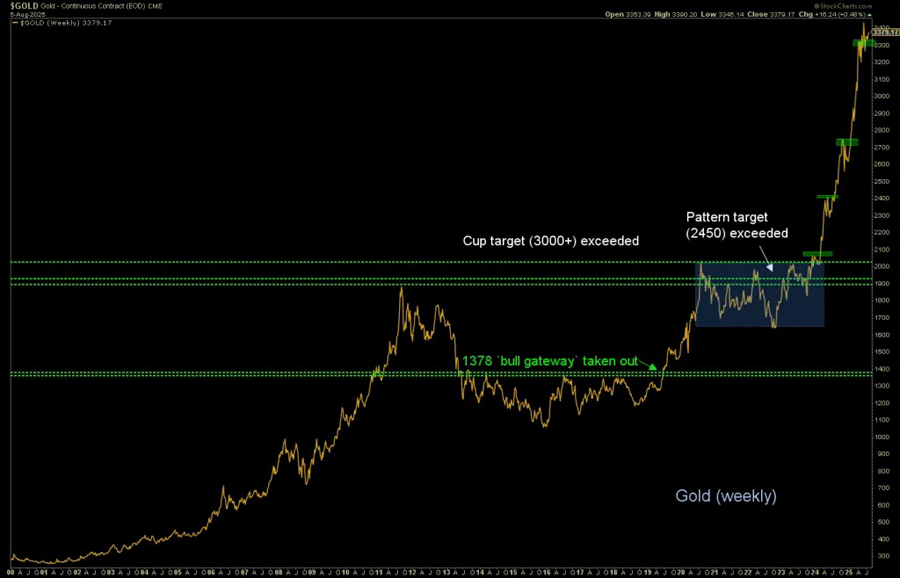

Von Januar bis April, als die Dynamik nicht mehr aufrechtzuerhalten war (Aufwärtstrend bei Gold, Abwärtstrend bei Aktien), setzte sich Gold gegenüber den makroökonomischen Faktoren durch und festigte die Anlagethese der Bergbauunternehmen, da nicht nur psychologische Überlegungen wie Gold im Vergleich zum Aktienmarkt eine Rolle spielten, sondern auch operative Fundamentaldaten wie Gold im Vergleich zu den Kosten für den Abbau von Rohstoffen (insbesondere Energierohstoffen).

Was die technischen Daten des Charts angeht, so haben wir seit 1,5 Jahren ein Ziel von 500 (+/-) für den HUI angestrebt. Wie Sie sehen, sind wir fast am Ziel angelangt. Das muss kein Stoppschild sein. Gold beispielsweise hat mein seit 2020 bestehendes Ziel von über 3.000 nach der Cup-Messung mit Bravour erreicht. Könnte der HUI dasselbe tun? Das wäre möglich. Apropos Gold: Werfen wir einen Blick auf das Gesamtbild. Dies ist der Start in die neue Makroökonomie.

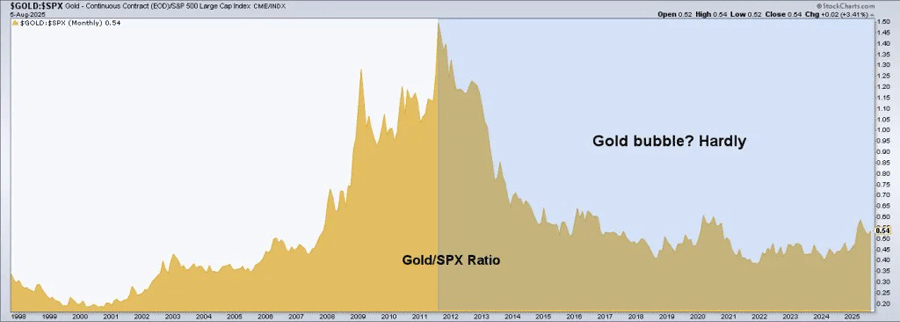

Was dies nicht ist, ist eine Blase

Silber näherte sich seinem Ziel. Auch hier handelt es sich nicht um ein Stoppschild, sondern um ein Ziel. Es sieht so aus, als würden das Hoch von 2011 und das alte Hoch der Hunt Brothers aus den 1970er Jahren ohne größere Probleme übertroffen werden. Die Frage ist, ob dies in diesem Bullenzyklus oder vielleicht nach einer Korrektur/Bärenmarkt in diesem Sektor und/oder am breiten Markt geschehen wird.

Zurück zu den Goldaktien: Da Gold besser abschneidet als Aktien, Rohstoffe und Währungen, sind sie einzigartig und können von negativen Ereignissen in anderen Bereichen der Makroökonomie profitieren. Da sich die Konjunktur weiter abkühlt, wird der Druck auf die Fed steigen, den Leitzins zu senken.

Dieser Chart zeigt, wie eine Kombination aus einer zurückhaltenden Fed und einer schrumpfenden Wirtschaft tendenziell den Goldaktien (HUI) zugute gekommen ist. Heute läuft der HUI weiteren Zinssenkungen voraus. Sollten diese unerwarteterweise ausbleiben, wäre der HUI anfällig. Wenn sie jedoch erfolgen, würde ein positiver Faktor zum Tragen kommen, wobei sich die Frage stellt, wie viel von der Aufwärtsbewegung der HUI bereits vorweggenommen hat.

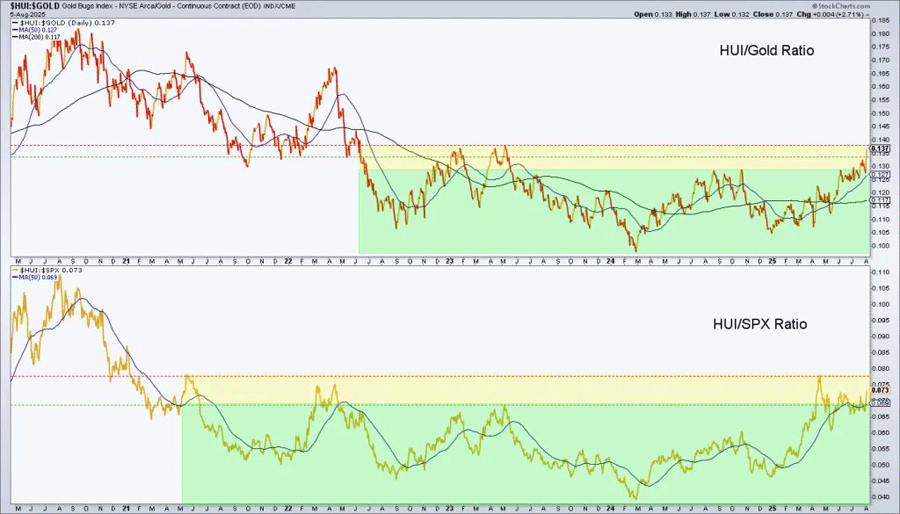

In der Zwischenzeit zeigt sich hier ein "internes" Bild des Goldaktienindex (HUI), der versucht, sowohl gegenüber Gold als auch gegenüber dem S&P 500 auszubrechen. Das hat lange auf sich warten lassen, lange nachdem die meisten Menschen diesen höllischen Sektor bereits abgeschrieben hatten.

Es gibt noch so viele weitere Elemente (und dazugehörige Charts) zu dieser Geschichte. Aber für einen öffentlichen Artikel muss ich hier einen Schlussstrich ziehen. Ich werde wahrscheinlich 20 (+/-) verschiedene Makro-Charts und Indikatoren beobachten, um sicherzustellen, dass die Situation auf Kurs bleibt, oder um bereit zu sein, falls dies nicht der Fall ist.

In der Zwischenzeit habe ich geduldig eine Gruppe von hochwertigen Goldminenunternehmen, Entwicklern und sogar einen kleinen Korb mit Explorationsaktien zusammengestellt, während ich hier teilweise Gewinne mitgenommen und dort neu investiert habe.

Eines ist sicher: Die Situation ist seit dem Tiefpunkt von 2016 auf Kurs. Das sind 9 Jahre "auf Kurs". Aus praktischer Sicht sind wir etwa 1,5 Jahre dabei. Selten habe ich so viel Freude am Management der Märkte gehabt wie im Jahr 2025. Es sind so viele Bälle in der Luft, es gibt so viel Lärm, aber auch mehrere makroökonomische Anzeichen, die einfach auf den bevorstehenden Konjunkturabschwung und den Gegenzyklus hindeuten.

© Gary Tanashian

Dieser Artikel wurde am 06.08.2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.