Eine historische Studie über Dividenden und Anleihenrenditen

19.08.2025 | Mark J. Lundeen

Der Dow Jones und die meisten großen Aktienindices werden weiterhin in der Nähe ihrer Allzeithochs gehandelt, aber das bedeutet nicht, dass es sich um einen legitimen Bullenmarkt handelt. Im Folgenden finden Sie etwas von Gerald Celente von King World News, das Sie im Hinterkopf behalten sollten, wenn Sie über den Aktienmarkt im Jahr 2025 nachdenken.

Diese Unternehmensrückkäufe führen zu einem verringerten Angebot an Aktien, die auf dem Aktienmarkt gehandelt werden, und manipulieren höhere Gewinne, da die Gewinne immer in Dollar je Aktie ausgedrückt werden. Bei einem geringeren Marktanteil (geringeres Volumen der auf dem Markt gehandelten Aktien) steigt der Gewinn je Aktie, auch wenn er insgesamt rückläufig ist.

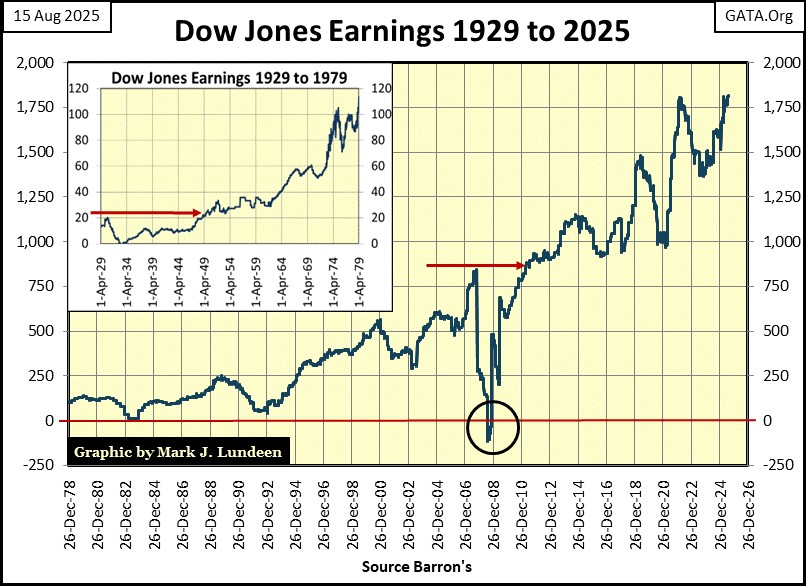

Der unten dargestellte Anstieg des Gewinns je Aktie von Dow Jones im Jahr 2025 ist signifikant. Aber wie viel von diesem Gewinnanstieg ist auf einen Anstieg des Umsatzes und der Rentabilität der dreißig Unternehmen im Dow Jones zurückzuführen, und wie viel auf den Rückkauf von Aktien durch diese dreißig Unternehmen? Das ist eine sehr gute Frage, von der ich bezweifle, dass die Mainstream-Finanzmedien sie beantworten würden, sollte sie ihnen gestellt werden.

Und woher nehmen diese Unternehmen (nicht nur die 30 im Dow Jones) das Geld, um ihre Aktien zurückzukaufen? Eine Billion Dollar für das Jahr 2025 ist eine enorme Menge Geld. Ich vermute, dass ein Großteil dieses Geldes durch die Beeinträchtigung ihrer Bilanzen durch die Aufnahme zusätzlicher Schulden aufgebracht wird.

In den 1950er Jahren kauften große Aktiengesellschaften ganzseitige Anzeigen in Barron's, in denen sie kommentarlos ihre Bilanzen veröffentlichten, um zu zeigen, dass sie das Schlimmste überstehen würden, was der Markt ihnen zumuten könnte. Aber das war vor 70 Jahren, als das Trauma der Schuldenkrise in den deprimierenden 1930er Jahren noch in aller Munde war. Wer denkt heute schon an die Schuldenkrise von 2007-09?

Im Jahr 1932 waren die Gewinne des Dow Jones negativ. Das nächste Mal, dass die Gewinne des Dow Jones negativ wurden, war 2008, während des Subprime-Hypothekendebakels. Eine weitere Schuldenkrise, eine weitere Implosion der Erträge des Dow Jones.

Gibt es hier ein Muster, das wir beachten sollten? Ich denke schon. Wie lange müssen wir also noch warten, bis die derzeitige Orgie der Anhäufung von Unternehmensschulden die Gewinne des Dow Jones zum dritten Mal in einem Jahrhundert ins Minus drückt (siehe Chart oben)? Nun, das ist in der letzten Woche nicht passiert und wird höchstwahrscheinlich auch in dieser Woche nicht passieren, zumindest glaube ich das nach einem Blick auf das nachstehende BEV-Chart des Dow Jones.

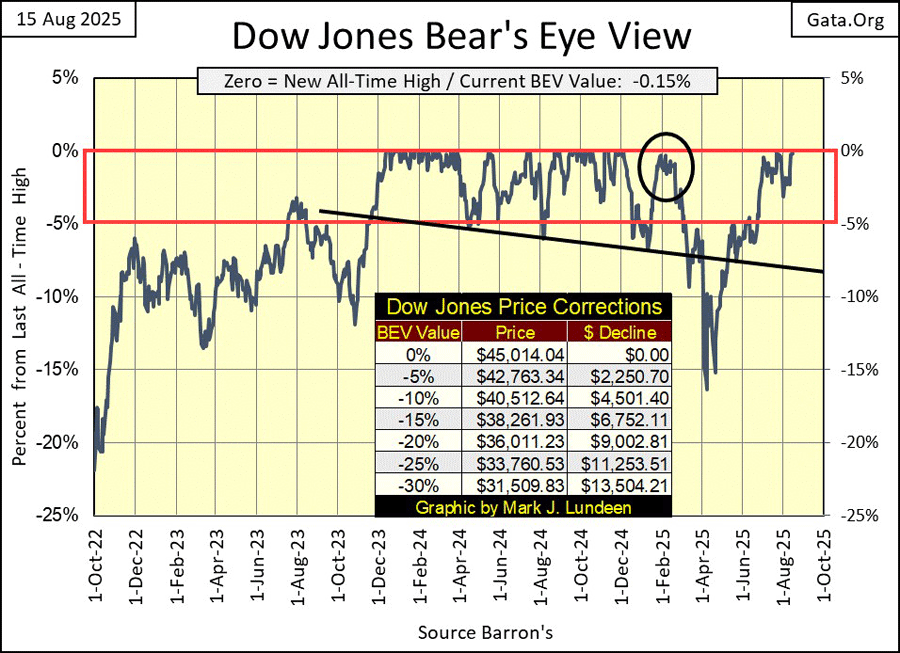

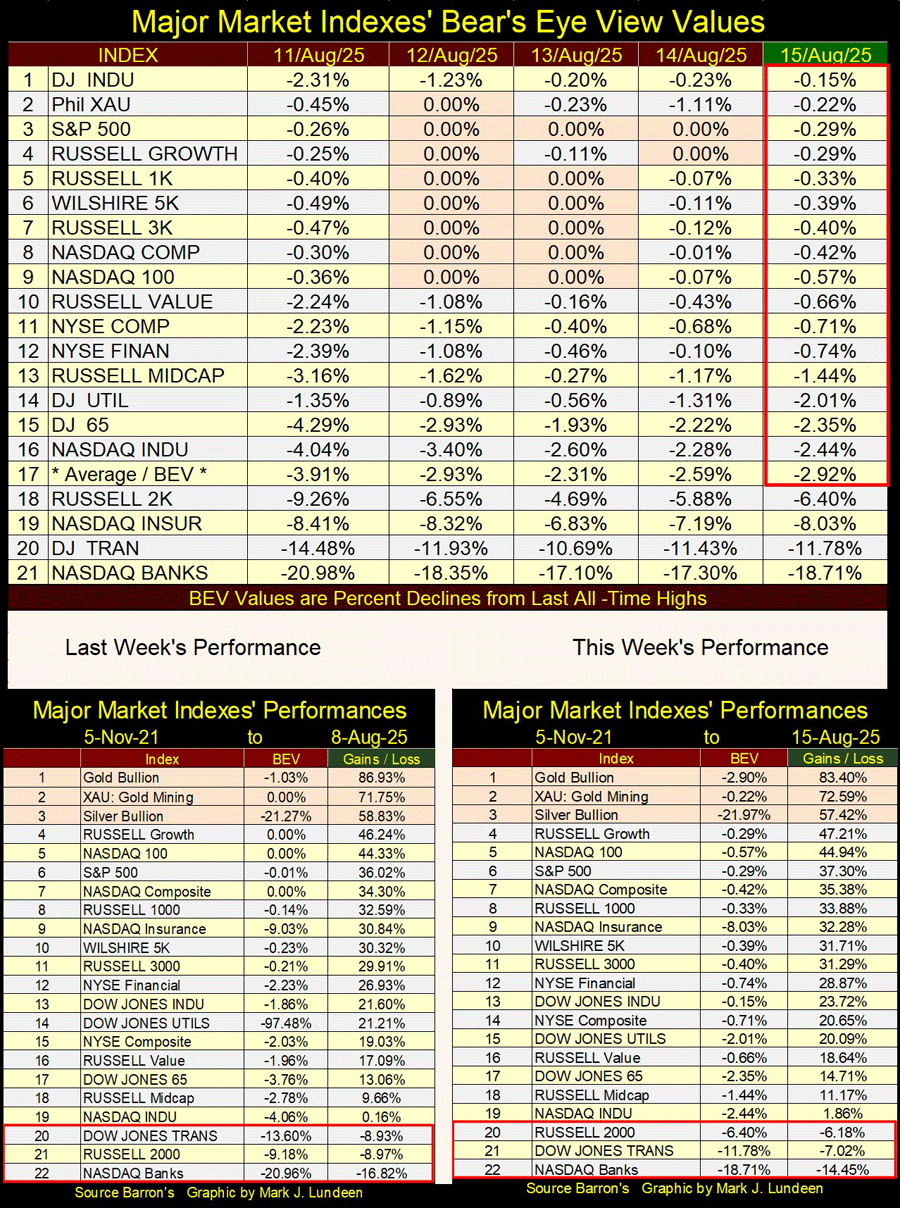

Das letzte Allzeithoch des Dow Jones war am 4. Dezember 2024, also vor acht Monaten. Seitdem war er sehr nahe an einem neuen BEV-Nullpunkt (siehe BEV-Chart unten), und zwar im Februar (schwarzer Kreis), im Juli und jetzt im August, als er zwar auf ein neues Allzeithoch stieg, es aber nicht erreichte. Das wäre ein neues BEV von 0,0%, oder in Dollar ausgedrückt ein Schlusskurs über 45.014,04.

Mit welchem BEV hat der Dow Jones die letzte Woche geschlossen? -0.15%. In Dollar ausgedrückt bedeutet dies, dass er nur noch 67,93 Dollar von einem neuen Allzeithoch entfernt ist. Näher an einem neuen Allzeithoch war er am 23. Juli, als er mit einem BEV von -0,01% schloss und nur noch 3,76 Dollar von einem neuen Allzeithoch entfernt war. Am 5. Februar schloss der Dow Jones mit einem BEV von -0,31% und war damit nur noch 140,77 Dollar von einem neuen Allzeithoch entfernt.

All dies sind knappe Entscheidungen für ein neues Allzeithoch des Dow Jones. Doch irgendwie schafft es der Dow Jones in den letzten acht Monaten nicht, ein neues Allzeithoch zu erreichen. Das ist sehr merkwürdig. Nach all diesen knappen Niederlagen in den letzten acht Monaten, von denen keine zu einem neuen Allzeithoch für den Dow Jones geführt hat, was würde es bedeuten, wenn der Dow Jones wieder einmal unter die Wertung zurückfallen würde, unter seine BEV -5%-Linie vom Schlusskurs der letzten Woche?

Darüber möchte ich nicht nachdenken. Daher wiederhole ich nur, was ich schon oft gesagt habe: Solange sich ein Wert in einem BEV-Chart in der Scoring-Position befindet und innerhalb von 5% seines letzten Allzeithochs schließt, sollte man mit weiteren Allzeithochs rechnen. Neue Allzeithochs für den Dow Jones in den kommenden Wochen? Vielleicht, vielleicht aber auch nicht. Ich werde Ihnen alles darüber erzählen - nächste Woche.

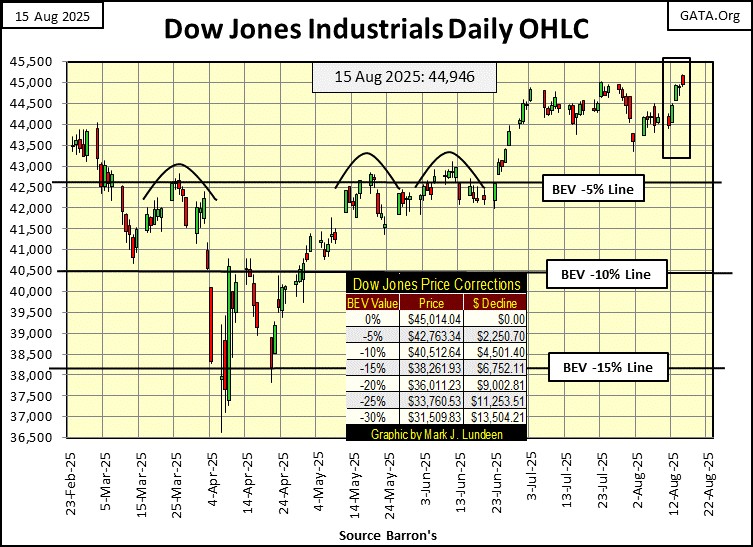

Wenn wir uns nun dem Dow Jones in den unten stehenden Tagesbalken zuwenden, wird deutlich, wie hart die 45.000er-Marke seit Anfang Juli ist. Wo liegt das Problem, wenn der Dow Jones über 45.000 schließt, plus weitere 15 Punkte, um über seinem letzten Allzeithoch von 45.014 vom letzten Dezember zu schließen?

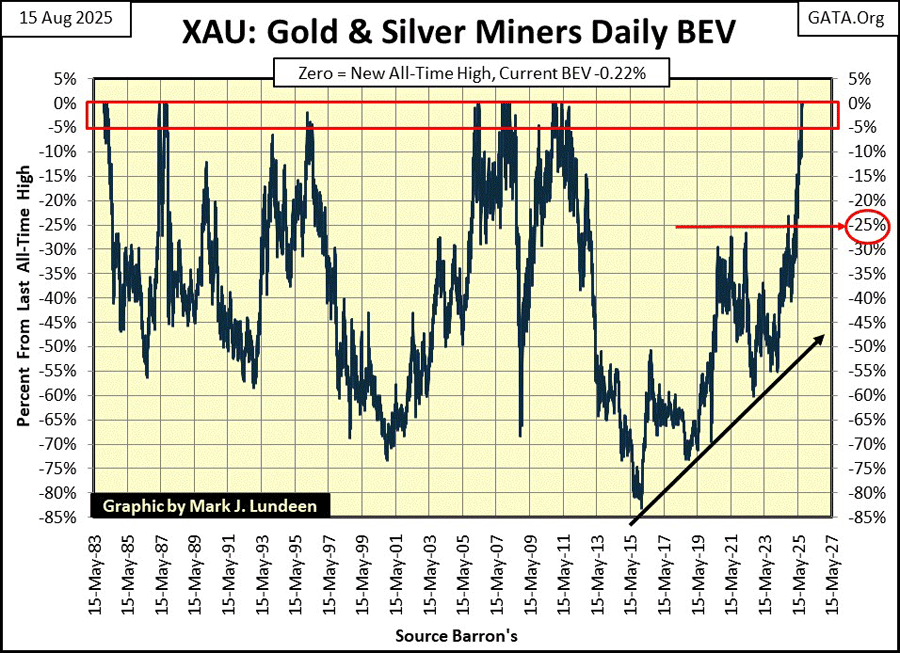

Im Gegensatz zum Dow Jones erreicht der XAU, nachdem er seit April 2011 insgesamt 14 Jahre lang durch die Wildnis gewandert ist und 2016 einen Rückgang von 83% erlitten hat, wieder neue Allzeithochs. Bisher drei: am Donnerstag und Freitag der vorletzten Woche und erneut am Dienstag der letzten Woche, wobei er am Freitag mit einem BEV von -0,22% schloss.

Wenn man nach einem richtungsweisenden Marktereignis für das Jahr 2025 fragen würde, würde ich sagen, dass es die oben beschriebene hervorragende Marktentwicklung des XAU ist, die nichts Gutes für den allgemeinen Aktienmarkt oder die Anleihemärkte im kommenden Jahr verheißt.

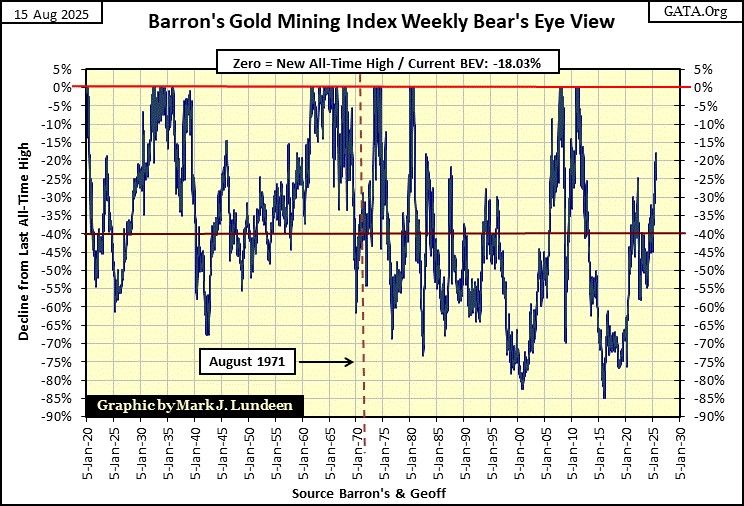

Bisher ist es nur ein Rinnsal an Geld, das in den Gold- und Silberbergbausektor fließt, das diesen Anstieg des XAU verursacht. Aber es fließt Geld in die Gold- und Silberminen. Der Barron's Gold Mining Index (BGMI) schloss in der letzten Woche auf einem 52-Wochen-Hoch, obwohl er 18,03% unter seinem letzten Allzeithoch vom Mai 2011 lag, wie aus dem unten stehenden BEV-Chart hervorgeht.

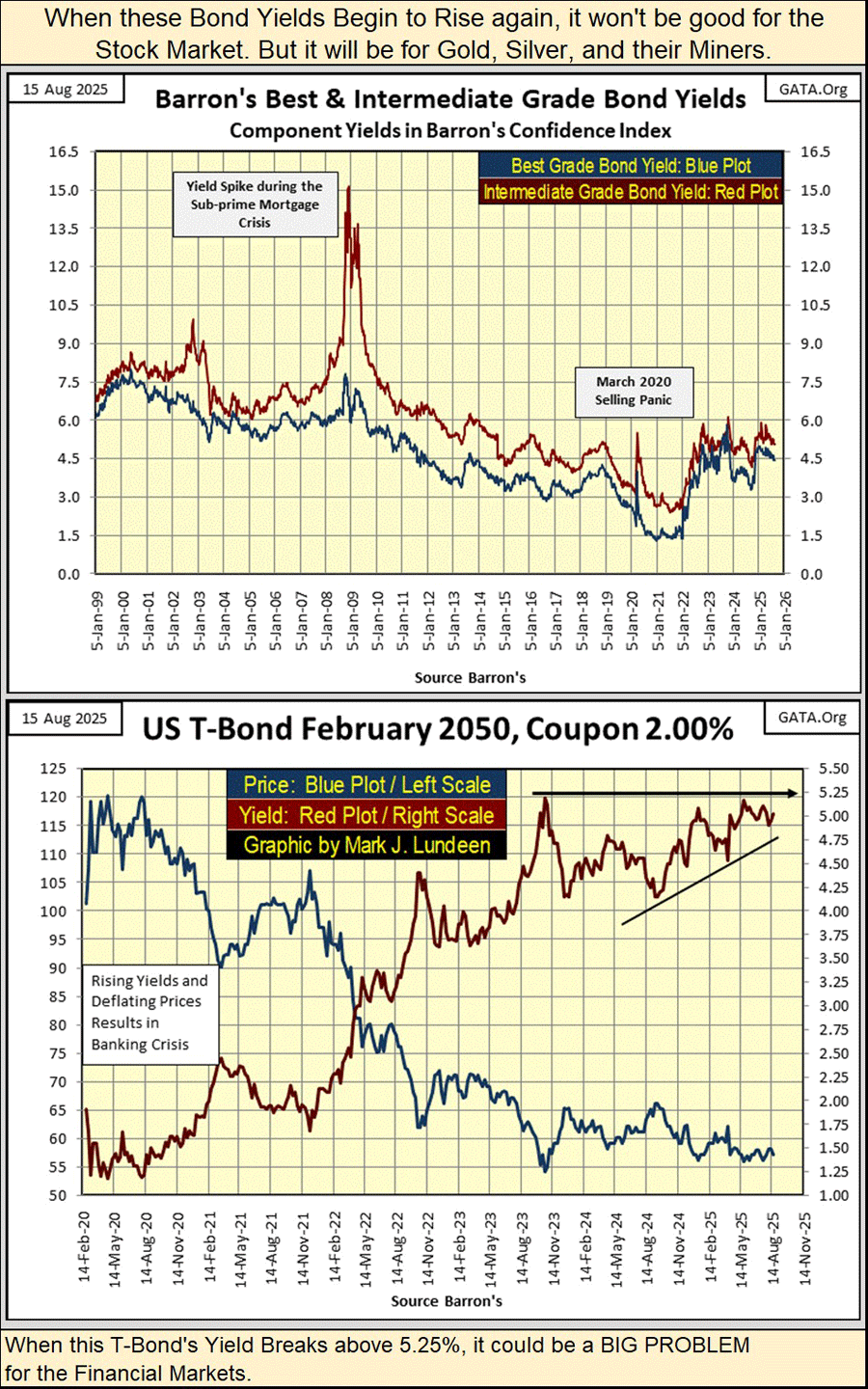

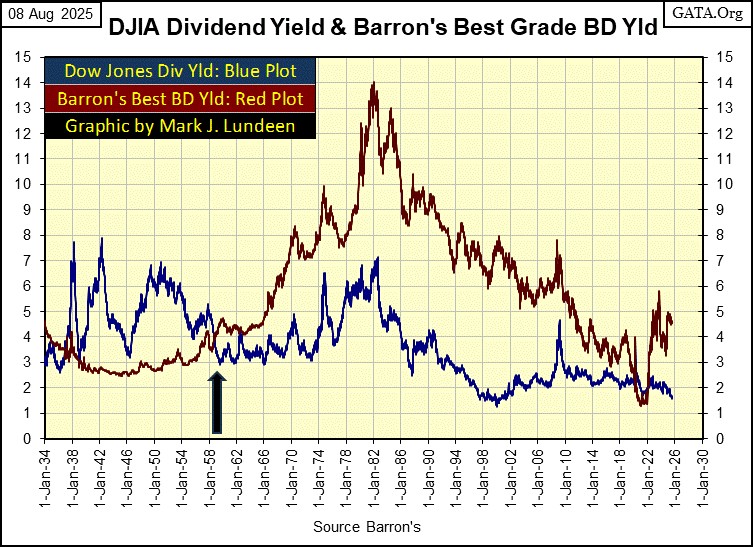

Schauen wir uns einige Anleiherenditen, Barron's Best & Intermediate Grade Bonds und eine 30-jährige Staatsanleihe, die im Februar 2020 ausgegeben wurde, an (siehe Chart unten).

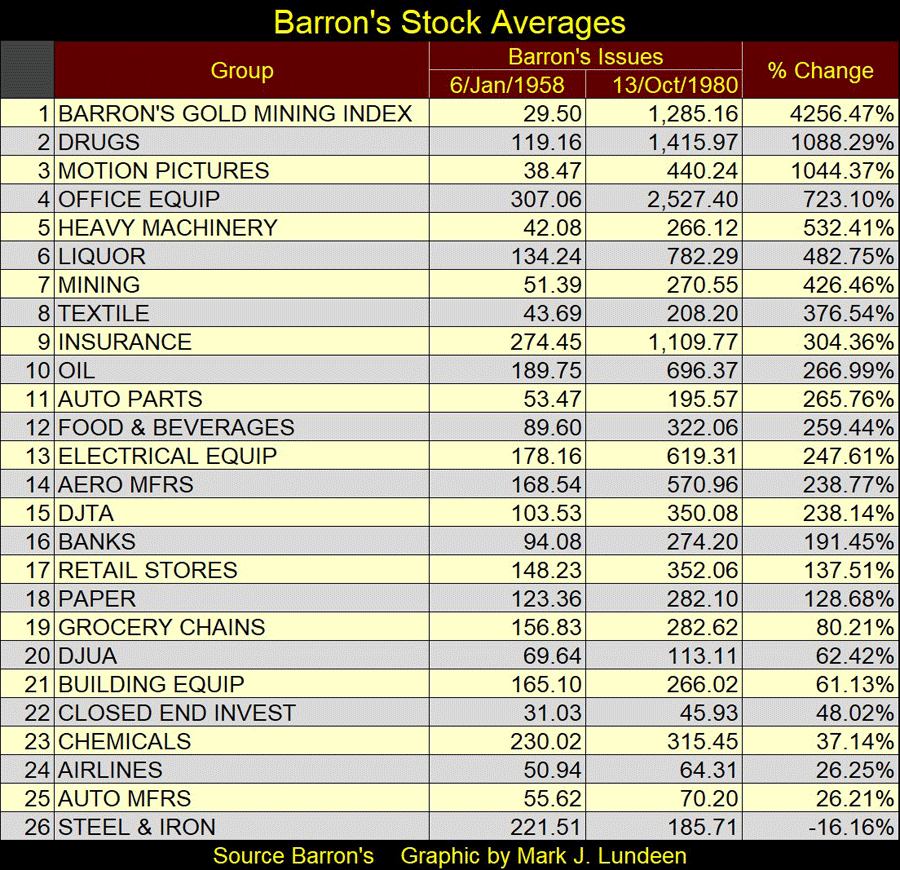

Es scheint, dass man kein "Marktexperte" sein kann, wenn man nicht weiß, dass steigende Anleiherenditen und Zinssätze schlecht für Gold, Silber und deren Bergbauunternehmen sind. Nimmt man sich jedoch die Zeit, um zu sehen, wie sich Gold und Silber und ihre Minenwerte während des massiven Anleihebärenmarktes von 1958 bis 1981 entwickelt haben, als die Anleiherenditen von einem niedrigen einstelligen Wert auf über 15% stiegen, waren Edelmetallanlagen der richtige Ort, wie die nachstehende Tabelle zeigt.

Unten sehen wir, dass die Renditen von Unternehmensanleihen im Jahr 2022 in die Höhe schossen und sich seitdem "stabilisiert" haben. Aber kein Markt bleibt für immer "stabilisiert". Was ist also der nächste große Schritt bei Unternehmensanleihen?

In Anbetracht der Tatsache, dass die Wirtschaft derzeit gut zu laufen scheint, ist es nur eine Frage der Zeit, bis die Wirtschaft ins Straucheln gerät. In Anbetracht der massiven Schulden, die die Wirtschaft derzeit bedient, denke ich bei einem Konjunkturabschwung an die Gefahr eines Zahlungsausfalls. Und da der Markt schließlich die Risiken eines massiven Schuldenausfalls auf dem Anleihemarkt einpreist, können die unten dargestellten Anleiherenditen nur noch viel höher steigen.

In der letzten Woche hat die US-Staatsverschuldung die Marke von 37 Billionen Dollar überschritten. Erst im November letzten Jahres, also vor nur neun Monaten, stieg sie erstmals über 36 Billionen Dollar. Wie Sie oben sehen können, ist die Rendite dieser Anleihe seit November letzten Jahres nur gestiegen, während die Bewertung dieser Anleihe nur gesunken ist. So ist das nun einmal auf dem Anleihemarkt: steigende Renditen = sinkende Kurse.

Glauben Sie angesichts der Tatsache, dass das nächste Ziel der US-Staatsverschuldung bei 38 Billionen Dollar liegt, etwa im nächsten April, wirklich, dass die Renditen langfristiger Staatsanleihen nicht vorher über 5,25% steigen werden, möglicherweise sogar mit Gewalt? Was bedeutet das alles?

Ich könnte ein Buch darüber schreiben, was ich glaube, dass es bedeutet. Aber das wäre reine Zeitverschwendung, denn alles, was ich zu sagen habe, ist, dass der XAU nach 14 miserablen Jahren und einem 83%igen Bärenmarktrückgang im Jahr 2016 seit Donnerstag vorletzter Woche drei neue Allzeithochs erreicht hat.

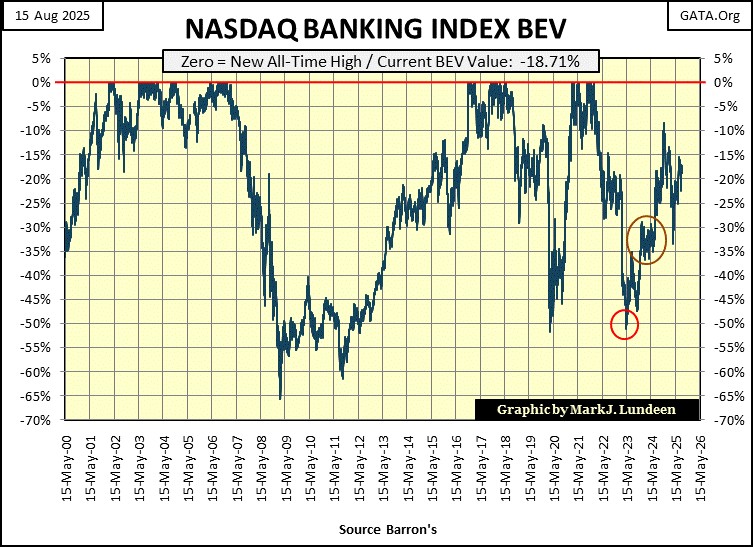

Hier ist ein weiterer armseliger Chart: der BEV-Chart des NASDAQ-Bankenindex. Letzte Woche schlossen diese Banken mit einem BEV von -18,71%, also 18,71% unter ihrem letzten Allzeithoch vom November 2021. Wenn es der Wirtschaft und den Unternehmen im Allgemeinen so gut geht, warum können diese Banken in diesem BEV-Chart keinen neuen BEV-Nullpunkt (neues Allzeithoch = 0,0%) erreichen?

Diese Banken haben es im November 2024 über ihre BEV -10%-Linie geschafft, aber das hat nicht lange gehalten. So wie der XAU ein Indikator für den Markt ist, könnte man das Gleiche für den NASDAQ-Bankenindex (siehe unten) sagen. Und wofür könnte dieser Indikator eine Vorhersage sein?

Im Folgenden finden Sie die BEV-Werte meiner wichtigsten Marktindices, die ich verfolge. Letzte Woche gab es einige neue Allzeithochs. Die Tatsache, dass der XAU (Nr. 2) und der NASDAQ Composite (Nr. 8) jetzt BEV-Nullen erreichen, scheint etwas über den Markt zu sagen. Am Freitag gab es keine BEV-Nullen, aber sechzehn dieser Indices schlossen in einer guten Position, weniger als 5% von ihren letzten Allzeithochs entfernt. Das ist ziemlich bullisch, aber so sehen alle Markthochs aus - bullisch.

In meinen obigen Performance-Tabellen hat sich seit vorletzter Woche nicht viel geändert. Aber Gold, der XAU und Silber bleiben auf den ersten drei Plätzen, wie schon seit Monaten, und werden es wahrscheinlich auch noch lange bleiben. Die Finanzmärkte von heute funktionieren ganz anders als noch vor einem Jahrhundert, vor den 1920er Jahren. Zum einen lebten vor über 100 Jahren die meisten Menschen weit weg von der Wall Street und waren daher nicht in der Lage, sich am Aktienmarkt zu beteiligen, selbst wenn sie es wollten.

Wohlhabende Leute oder große Finanzinstitute in Europa, Kalifornien oder anderen weit entfernten Orten konnten immer ein Telegramm per Morsecode von einem Telegrafenamt an ihren Broker in New York schicken. Aber das kostete eine Menge Geld. Ein Telefon zu nehmen, um einen Makler anzurufen, war für die meisten Menschen keine Option, denn vor 1920 gab es für die meisten Menschen keinen Zugang zu Telefondiensten, insbesondere nicht zu Ferngesprächen.

Vor dem Bullenmarkt der 1920er Jahre lag der Hauptgrund für den Kauf von Aktien nicht in den möglichen Kapitalgewinnen. Die Bindung des Dollars an 20,64 Dollar für eine Unze Gold verhinderte dies. Die Verwendung der veröffentlichten Werte für den Dow Jones ist ein schwieriges Unterfangen, da die Konstruktion des Dow Jones von 1885 in den folgenden Jahrzehnten mehrfach geändert werden sollte. Der Dow Jones (der Durchschnittswert) begann im Februar 1885 bei 62,76 und stieg bis Dezember 1919 auf nur 107,23, was in diesen 34 Jahren einen Zuwachs von nur 70,85% bedeutet.

Dennoch kauften wohlhabende Menschen Aktien; warum? Die Menschen haben sich schon vor langer Zeit dafür entschieden, Aktien zu kaufen, um ihr Einkommen durch Dividendenausschüttungen zu erhöhen, und nicht durch Zinsausschüttungen, wenn sie ihr Geld bei einer Bank anlegen oder Anleihen kaufen.

Wenn man über die Märkte vor dem Zusammenbruch der Großen Depression (1929-32) schreibt, findet man nur sehr wenige Marktdaten. Barron's begann jedoch im Oktober 1925 mit der Veröffentlichung von Daten zu den Dividendenrenditen des Dow Jones und von Daten zu den besten Anleiherenditen im Jahr 1938, obwohl ich diese Daten bis 1934 zurückverfolgt habe, indem ich die Renditen aus der Anleihetabelle von Barron's verwendete.

Unten habe ich die Renditen für die Dow Jones-Dividende (blaue Grafik) und für die Barron's Best-Grade-Anleihen (rote Grafik) dargestellt. Ein wichtiger Punkt, den Sie sich merken sollten, ist: Je höher die Rendite (oder der Ertrag) einer Anlage, desto größer ist das Risiko für das Prinzip. Wie Sie sehen werden, trifft dies jedoch nicht immer auf den Markt zu.

Vor 1958 waren die Renditen für investierte Mittel (Dividendenerträge) höher als die Renditen für erstklassige Anleihen, da die Risiken (potenzieller Verlust der Investition) bei Aktien größer waren als die Risiken für investierte Mittel in erstklassigen Anleihen. Nachstehend ist die Dividendenrendite für den Dow Jones im Vergleich zur Rendite von Barron's Best-Grade Bonds dargestellt.

Anhand der Dividendenrendite des Dow Jones kann man erkennen, mit welchen Bullen- und Bärenmärkten die Anleger vor vielen Jahrzehnten konfrontiert waren. Von 1934 bis 1982, als die Rendite bei fast 3,0% lag, befand sich der Dow Jones kurz vor einem Bullenmarkt-Top. Bei einer Rendite von etwas über 6% befand sich der Dow Jones kurz vor dem Tiefpunkt eines Bärenmarktes. Bei der Dow-Jones-Dividende waren die Risiken für das investierte Kapital also höher, wenn die Dividendenrendite bei 3% lag, als bei einer Rendite von über 6%.

Schauen wir uns das Marktgeschehen zwischen den Renditen für Dividenden und Anleiheausschüttungen von 1934 bis 1958 an. Jeder Anleger, der eine höhere Rendite als mit erstklassigen Anleihen erzielen wollte, hätte mit dem Kauf von Aktien, wenn der Dow Jones eine Rendite von annähernd 3% abwarf, sein investiertes Kapital einem massiven Rückgang in der Baisse ausgesetzt. Ein Kapitalverlust von über 40% in den nächsten Jahren. War der Gewinn von ein paar Prozentpunkten an Rendite das wert? Nein, das war er nicht.

Von 1934 bis 1958 bestand bei Investitionen in qualitativ hochwertige Anleihen weder in Bullen- noch in Bärenmärkten an der Wall Street das Risiko, einen erheblichen Teil des Anlagekapitals zu verlieren, wie die geringe Volatilität der Rendite der oben genannten Barron's Best-Grade-Anleihen zeigt.

All das ist wahr. Aber: Wenn ein Anleger vor 1958 Aktien gekauft hätte, als der Dow Jones eine Rendite von mehr als 6% erzielte - eine Rendite, die Best-Grade-Anleihen niemals bieten würden -, könnte er diese 6% Rendite festschreiben und damit rechnen, dass sich sein Kapital in den kommenden Jahren verdoppelt. Und warum? Weil genau das passiert, wenn Anleger am Ende eines Bärenmarktes hochwertige Blue-Chip-Aktien, wie die im Dow Jones enthaltenen, kaufen.

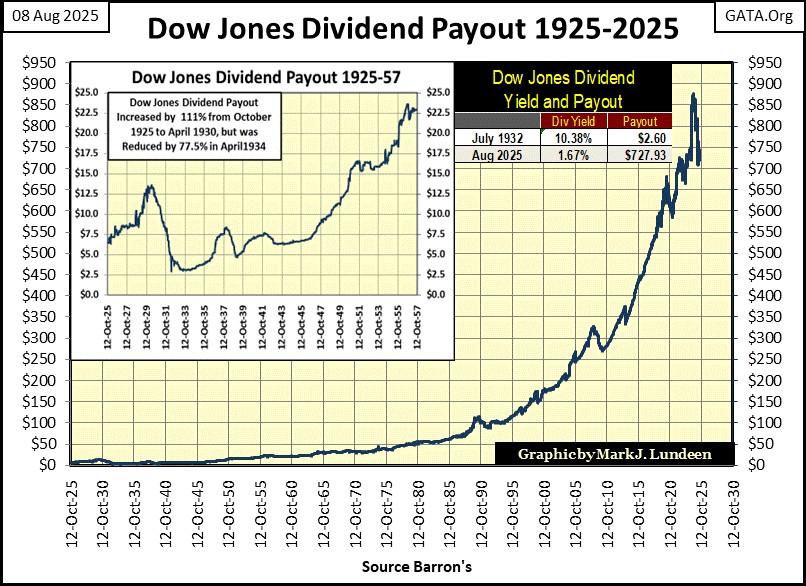

Und im Gegensatz zu den festen Erträgen, die eine Anleihe ausschüttet, einer Kuponausschüttung, die sich während der Laufzeit der Anleihe nie ändert, ändern sich die Dividendenausschüttungen im Laufe der Zeit, wie unten dargestellt.

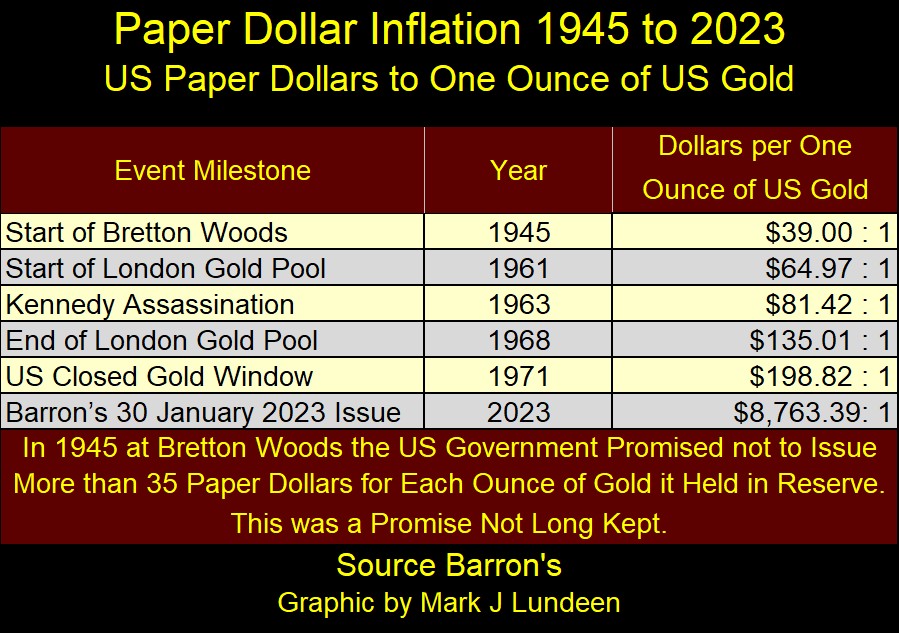

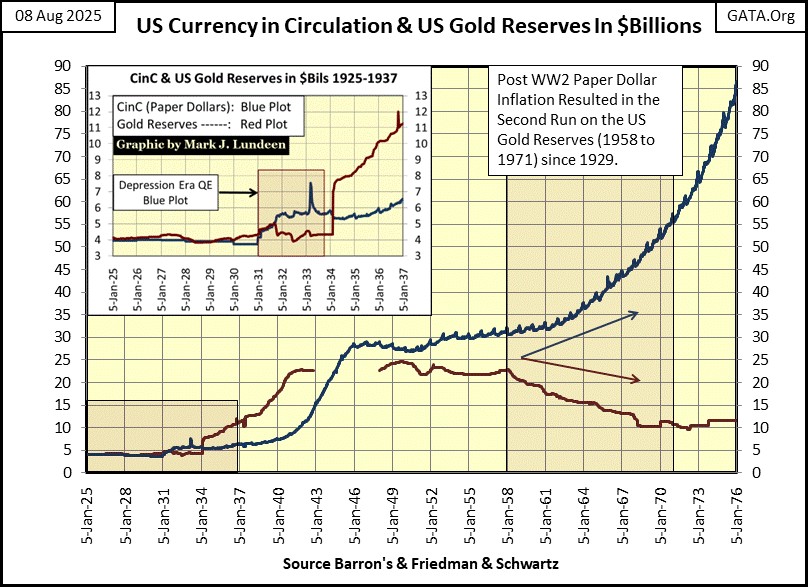

Doch 1958 geschah etwas, als die Rendite der Barron's Best-Grade-Anleihen über die Dividendenrendite des Dow Jones stieg und dies bis auf eine kurze Zeit im Jahr 2022 so blieb. Was war der Grund dafür? Das Währungssystem für die Zeit nach dem Zweiten Weltkrieg wurde 1945 in den Währungsabkommen von Bretton Woods festgelegt. Der Dollar sollte an 35 Papierdollar für jede Unze Gold im Besitz des US-Finanzministeriums gekoppelt werden; eine Goldbindung von 35 Dollar.

Nachstehend finden Sie eine Tabelle, die das Verhältnis von Papierdollar zu einer Unze Gold des US-Finanzministeriums zu wichtigen Meilensteinen der Geschichte angibt. Ich habe die letzte Zahl in der Tabelle nicht aktualisiert, aber wenn man die Daten in der Barron's-Ausgabe vom 11. August 2025 verwendet, werden derzeit 9.187,15 US-Dollar Papierdollar für jede der 261,5 Millionen Unzen Gold ausgegeben, die das US-Finanzministerium nach eigenen Angaben besitzt.

Die obige Tabelle zeigt, dass die US-Regierung zum Zeitpunkt der Ermordung von Präsident Kennedy im November 1963 für jede Unze Gold im US-Finanzministerium 64,97 Dollar Papiergeld ausgegeben hatte. Als Präsident Nixon im August 1971 den Dollar aus dem Goldstandard herausnahm, hatte die US-Regierung 198,82 Dollar Papiergeld für jede Unze Gold im US-Finanzministerium ausgegeben. Dies war nicht die Art und Weise, wie der Emittent der Weltreservewährung eine 35-Dollar-Goldbindung aufrechterhalten sollte.

Das Problem, das diese Papiergeldinflation für die US-Regierung mit sich brachte, bestand darin, dass die Vereinbarungen von Bretton Woods es ausländischen Zentralbanken erlaubten, ihre Papierdollar gegen US-Gold zu einem Kurs von 35 Dollar je Unze Gold des US-Finanzministeriums zu tauschen. Und das taten sie auch, was zu einem massiven Verlust von Gold beim US-Finanzministerium führte.

Ein Blick auf die nachstehende Grafik zeigt, dass der Run auf US-Gold im Jahr 1958 begann, also im selben Jahr, in dem die Rendite der Barron's Best-Grade-Anleihen über die Dividendenrendite des Dow Jones stieg. Gehen Sie oben zurück, um die Grafik mit den Renditen für Best-Grade Bonds und den Dow Jones zu sehen. Der dicke schwarze Pfeil markiert das Jahr 1958.

War der Beginn eines Ansturms auf US-Gold im Jahr 1958 die Ursache dafür, dass die Rendite der Barron's Best Grade Bond über die Dividendenrendite des Dow Jones stieg? Ich bin sicher, dass diese beiden Marktereignisse miteinander verbunden waren; wie könnten sie es nicht sein? Die oben beschriebene Inflation in Papierdollar führte zu steigenden Verbraucherpreisen. Damit die Käufer von Anleihen ihr Kapital schützen konnten, verlangten sie eine Inflationsprämie auf die Rendite von auf Dollar lautenden Anleihen. Und wie bei den Dividendenrenditen von Aktien bedeuteten höhere Anleiherenditen niedrigere Anleihekurse.

Aber die 1950er und 1970er Jahre sind lange her. Das waren Zeiten, in denen ein Goldstandard, der den Dollar stützte, in den Augen der Öffentlichkeit sehr wichtig war. Heute, im Jahr 2025, ist das nicht mehr der Fall. Traurigerweise würde ein großer Teil der jungen Leute von heute einen Morgan Silver Dollar nicht als das erkennen, was er ist, wenn sie ihn sehen würden.

Was heute in den Köpfen der Öffentlichkeit wahr ist, ist die Tatsache, dass die Idioten im FOMC die "Geldpolitik" diktieren und die Zinssätze festlegen. Was das ist und was das letztlich bedeutet, ist für sie unwichtig. Wenn das US-Finanzministerium heute wieder eine Goldbindung einführen würde, müsste es dies mit einer Bindung von 9187 Dollar für jede Unze Gold des US-Finanzministeriums tun, was weder der Öffentlichkeit noch dem Bankensystem oder den "politischen Entscheidungsträgern" in Washington etwas sagt.

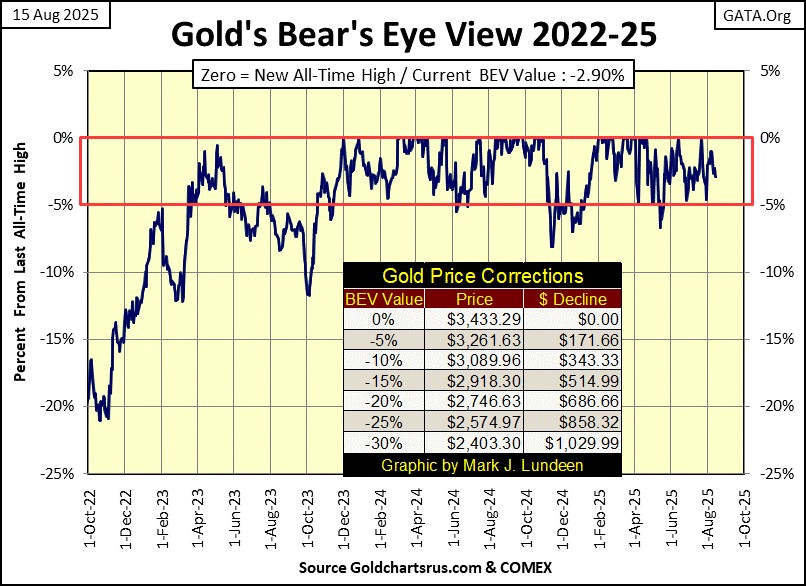

Wir leben in interessanten Zeiten. Als Nächstes sehen Sie den BEV-Chart von Gold, wo der Goldpreis in der letzten Woche mit einem BEV von -2,90% schloss und damit 2,90% von seinem letzten Allzeithoch von vor zwei Monaten entfernt war.

Nach Feierabend überprüfe ich den vorbörslichen Handel an den Aktienmärkten, die Renditen von Staatsanleihen sowie Gold und Silber. Oft ist es entmutigend, wenn ich sehe, dass Gold und Silber um große Werte gefallen sind, z. B. um 50 Dollar oder mehr bei Gold und über 0,50 Dollar bei Silber. Aber dann, am Ende des Tages, nachdem ich meine Marktdaten aktualisiert habe und sehe, dass Gold immer noch in der Gewinnzone ist, ist die Welt wieder in Ordnung.

Da sich das BEV von Gold immer noch in der Punkteregion befindet und innerhalb von 5% seines letzten Allzeithochs gehandelt wird, wie dies seit November 2023 der Fall ist, sollten wir weitere neue Allzeithochs (BEV-Nullen = 0,0%) in der nachstehenden BEV-Tabelle erwarten.

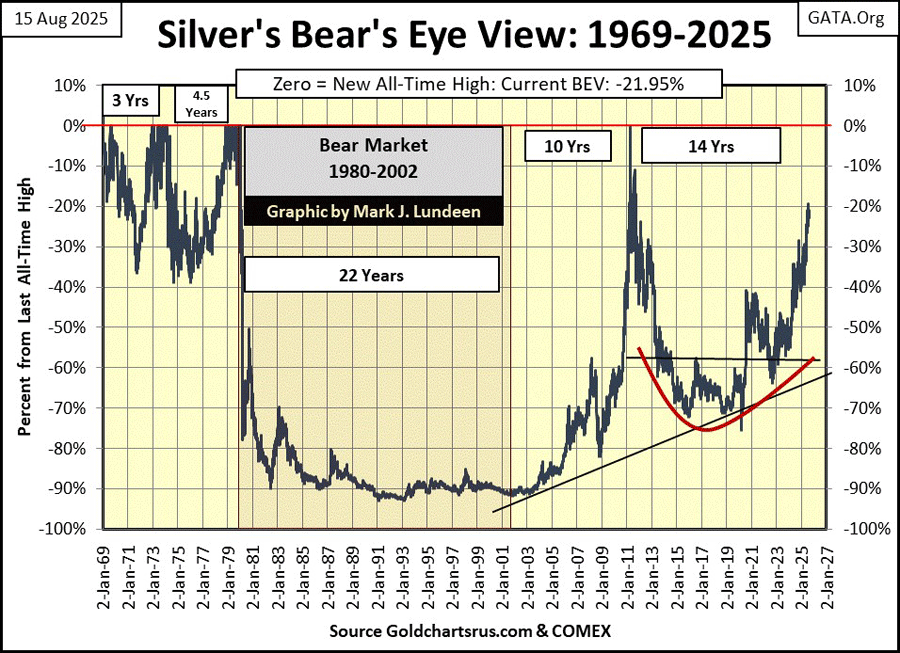

Meistens decke ich Silber nicht ab, weil Silber so lästig ist. Ich mag Silber eigentlich mehr als Gold. Aber meiner geistigen Gesundheit zuliebe halte ich es für das Beste, Silber so lange zu ignorieren, wie ich damit durchkomme. Aber zum Wohle meiner Leser riskiere ich diese Woche einen weiteren Ausflug in die Gummizelle, indem ich den nachstehenden BEV-Chart von Silber veröffentliche.

Das letzte Allzeithoch von Silber stammt noch vom Januar 1980, also vor über 45 Jahren. Seit Jahrzehnten verfolge ich täglich den Silberpreis, und wenn ich mir diesen Chart ansehe, ist es ein Wunder, dass ich jetzt kein frauenprügelnder, welpentretender Alkoholiker bin.

Was zum Teufel hat sich seit Januar 1980 beim Silberpreis abgespielt?

• Es ist mir egal.

• Ich brauche einen Drink.

Abgesehen davon ist das, was passieren könnte, wenn Silber seinen ersten BEV-Nullpunkt seit Januar 1980 erlebt, ein verdammt guter Grund, Silberbarren zu den heutigen Preisen zu kaufen.

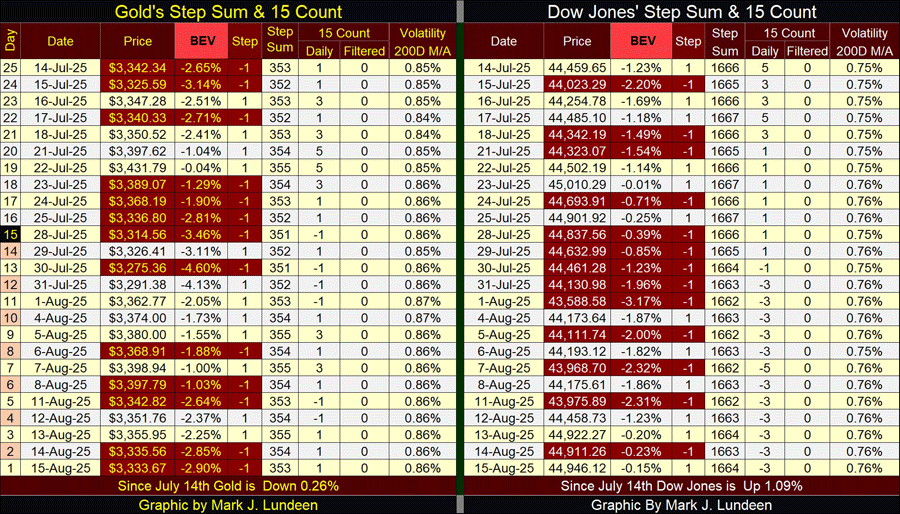

Als Nächstes folgen meine Stufensummentabellen für Gold und den Dow Jones, in denen ich die täglichen Zu- und Abnahmen dieser Märkte betrachte, um hoffentlich einen Einblick in die Richtung zu erhalten, in die sich ihre Preistrends bewegen. Die 15er-Zahl ist einfach die laufende Summe der täglichen Schritte, die ein Markt in den letzten 15 Handelstagen erlebt hat, wobei fallende Tage mit -1 und steigende Tage mit +1 bewertet werden.

Betrachtet man die 15er-Zählung für Gold seit dem 14. Juli, so zeigt sich, dass sie abwechselnd positiv und negativ ist. Ein positiver 15er-Zähler zeigt an, dass der Goldpreis mehr tägliche Zuwächse als tägliche Rückgänge verzeichnet hat, wobei im Juli einige +3 und +5 zu verzeichnen waren. Wo sind also die BEV-Nullen von Gold, die neuen Allzeithochs?

Nun, das ist nicht geschehen, aber am 22. Juli verzeichnete Gold ein BEV von -0,04% und war damit nur 1,50 Dollar von einem neuen Allzeithoch entfernt, als die 15er-Zählung einen Höchststand von +5 erreichte. Aber heute, am 15. August, ist es mir egal, was vor einem Monat passiert ist, ich möchte weitere neue Allzeithochs sehen. Da der Goldpreis immer noch in der Punkteregion liegt, ist es gut, dass es immer noch eine nächste Woche gibt.

Bei all den negativen Marktkommentaren, die ich routinemäßig für den Aktienmarkt abgegeben habe, scheint der Aktienmarkt mich zu ignorieren. Schauen Sie sich die 15er-Zählung des Dow Jones an, die seit Ende Juli negativ ist und seither meist bei -3 liegt. Und nach all diesen negativen Tagen war der Dow Jones in der letzten Woche von Mittwoch bis zum Schluss am Freitag nur 0,25% von einem neuen Allzeithoch entfernt.

Ob dies nun auf die massiven Rückkäufe von Gerald Celente zurückzuführen ist, wie zu Beginn dieses Artikels erwähnt, oder auf etwas anderes, von dem ich nichts weiß, ist ein hervorragendes Zeichen für die Stärke des Marktes, da die Anzahl der Abwärtstage die der Aufwärtstage übersteigt.

Kurzfristig bin ich also optimistisch für den Aktienmarkt und erwarte, dass der Dow Jones in den kommenden Wochen weitere BEV-Nullen generieren wird. Und so der liebe Gott will, wird dies auch für Gold gelten.

© Mark J. Lundeen

Dieser Artikel wurde am 17.08.2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.