David Stockman: Zentrale Planung ist das Problem

14.09.2025 | Presse anonym

Es scheint verdammt offensichtlich, dass weder Jay Powell, Donald Trump, die 12 Genies des FOMC noch irgendeine andere Gruppe von Washingtoner Apparatschiks die Zinssätze festlegen sollten. Das ist eine Aufgabe, die wie geschaffen ist für Millionen von Akteuren auf dem freien Markt, ohne Hilfe, Anstöße, Anleitung oder einen dicken Finger im Spiel auf der Angebots-/Nachfrageseite durch die Zentralbank.

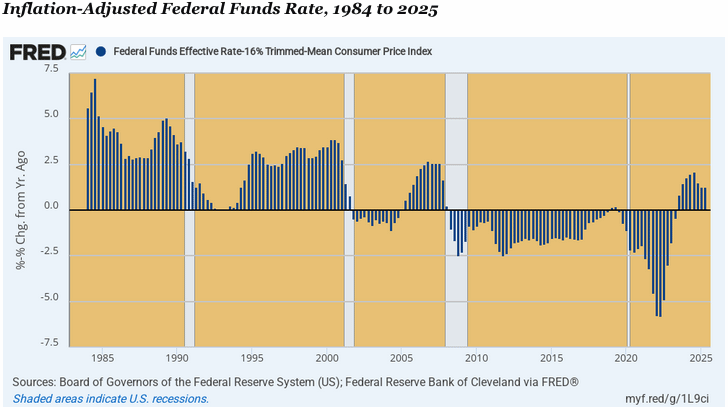

Ebenso offensichtlich scheint es, dass unter dem aktuellen, seit 1987 bestehenden Regime des keynesianischen Aktivismus bei der Fed die Zinssätze in den letzten vier Jahrzehnten viel zu niedrig waren. Tatsächlich ist die Vorstellung, dass die Zinssätze auf dem Geldmarkt negativ oder sogar nahe Null sein sollten, ein sicheres Rezept für Inflation, sowohl in Bezug auf die Preise für Waren und Dienstleistungen auf der Main Street als auch insbesondere in Bezug auf die Preise für Finanzanlagen an der Wall Street.

Doch genau das haben wir erlebt, seit Alan Greenspan und seine Nachfolger den Weg einer massiven keynesianischen Makrosteuerung der US-Wirtschaft eingeschlagen haben. Seit dem Jahr 2000 war der inflationsbereinigte Geldmarktzins (d. h. der Fed Funds Rate) in mehr als 80% der Zeit negativ oft sogar deutlich negativ.

Dementsprechend bestand die implizite Stoßrichtung der Fed-Politik darin, Sparer, die nach Steuern und Inflation schwer getroffen wurden, hart zu bestrafen und Kreditnehmer und Spekulanten zu belohnen. Letzteren wurde im Wesentlichen kurzfristig kostenloses Geld angeboten, um ihre gehebelten Spekulationen zu finanzieren, indem sie das billige Tagesgeld der Fed über Jahre hinweg Tag für Tag rollierten.

Tatsächlich liebten die Spekulanten an der Wall Street den im folgenden Chart dargestellten negativen Carry buchstäblich: Er wurde zur Grundlage für Billionen und Abermilliarden an einfachen Arbitrage-Gewinnen auf dem Termin- und Optionsmarkt und durch eine endlose Vielfalt hochgradig fremdfinanzierter, maßgeschneiderter Handelsstrategien.

Es versteht sich von selbst, dass auch die Politiker am Ufer des Potomac begeistert waren von der daraus resultierenden Möglichkeit, massiv Kredite aufzunehmen und dennoch nur geringe jährliche Zinsen für die steigende Staatsverschuldung zu zahlen. In finanzieller Hinsicht waren die negativen Realzinsen der Fed gleichbedeutend mit einem kostenlosen Mittagessen.

Dennoch zeigen Ihnen die beiden Enden dieses 40-Jahres-Diagramms alles, was Sie wissen müssen, um zu verstehen, warum die Zinsbindung der Zentralbank sowohl kontraproduktiv als auch unnötig ist. So war der reale Fed-Funds-Satz zwischen 1984 und 1987 mit positiven 3 bis 5% eindeutig nicht zu hoch. Denn genau in diesem Fünfjahreszeitraum fand der vielbeschworene Reagan-Boom "Morning in America" statt. Das reale Wachstum betrug zwischen 1983 und 1987 durchschnittlich 4,8% im Jahr.

Nun, laut den Rednern der Republikanischen Partei war der Reagan-Boom von 1983 bis 1987 das A und O einer spektakulären Wirtschaftsleistung. Warum zum Teufel bestanden Jay Powell und seine fröhliche Bande von Gelddruckern darauf, dass der reale Fed-Funds-Satz im dritten Quartal 2024 mit knapp +2,0% zu hoch sei und daher die Zinssenkung um 100 Basispunkte gerechtfertigt sei, die sie am Vorabend der Wahlen im November vorgenommen haben?

Darüber hinaus ist die Lage derzeit sogar noch schlimmer. Donald Trump drängte vor einigen Wochen auf eine Senkung um 300 Basispunkte, als der inflationsbereinigte Fed-Funds-Satz im zweiten Quartal 2025 bei nur +1,27% lag. Was er offenbar will, ist also eine Rückkehr zu den inflationären Gelddruckorgien der Fed der letzten Jahrzehnte und zu einem impliziten inflationsbereinigten Fed-Funds-Satz von, nun ja, -2,27%.

Das ist richtig. Nach mehr als zwei Jahrzehnten inflationärer Geldschöpfung hat der reale Geldmarktzins laut der obigen Grafik kaum die Nullgrenze überschritten. Dennoch liefern sich unsere beiden Möchtegern-Geldpolitiker Powell und Trump einen öffentlichen Schlagabtausch darüber, um wie viel und wie schnell die Zinsen gesenkt werden sollen und mit welcher fadenscheinigen Ausrede dies gerechtfertigt werden könnte. Nun, zum Teufel mit beiden!

Keiner von beiden kann den "richtigen" Tagesgeldsatz (d. h. den Fed Funds Rate) kennen, ganz zu schweigen vom Niveau und der Form der gesamten Zinsstrukturkurve bis hin zu 30-jährigen Anleihen oder sogar 50-jährigen Kreditlaufzeiten. Die richtigen Niveaus für alle Zinssätze entlang der gesamten Zinsstrukturkurve sind aufgrund einer Flut von sich ändernden realen Bedingungen in Bezug auf Angebot und Nachfrage nach Finanzmitteln und den Schwankungen der zugrunde liegenden Makroökonomie ständig in Bewegung und verändern sich von einem Moment zum anderen.

Tatsächlich ist die Idee von administrierten oder staatlich festgelegten Zinssätzen ebenso undurchführbar, kontraproduktiv und absurd wie jedes einzelne gescheiterte Experiment der Vergangenheit in Bezug auf Lohn-, Preis-, Gewinn- und Mietkontrollen im Zusammenhang mit dem Handel mit Lebensmitteln, Wohnraum, Kleidung und Transportmitteln für die breite Bevölkerung gezeigt hat. Dies gilt umso mehr, als mit einem riesigen, liquiden freien Markt für Schuldtitel und alle anderen Formen von Finanzanlagen eine weitaus bessere Alternative zur Verfügung steht.

Der Grund, warum wir Zinssätze statt freie Marktzinsen verwaltet haben, liegt natürlich in der großen keynesianischen Angst vor finanzieller Instabilität, den Schwankungen des Konjunkturzyklus und dem angeblichen großen Zusammenbruch des Kapitalismus während der Weltwirtschaftskrise.

Das heißt, die implizite Behauptung lautet, dass ohne einen allmächtigen Zinssatz-Sherpa, der die Renditen von Schulden und die damit verbundenen wirtschaftlichen Aktivitäten verwaltet, ein freier Markt für Geld, Schulden, Immobilien und andere Finanzanlagen unweigerlich in eine donnernde Instabilität stürzen und letztendlich die Realwirtschaft in einen depressiven Zusammenbruch stürzen würde.

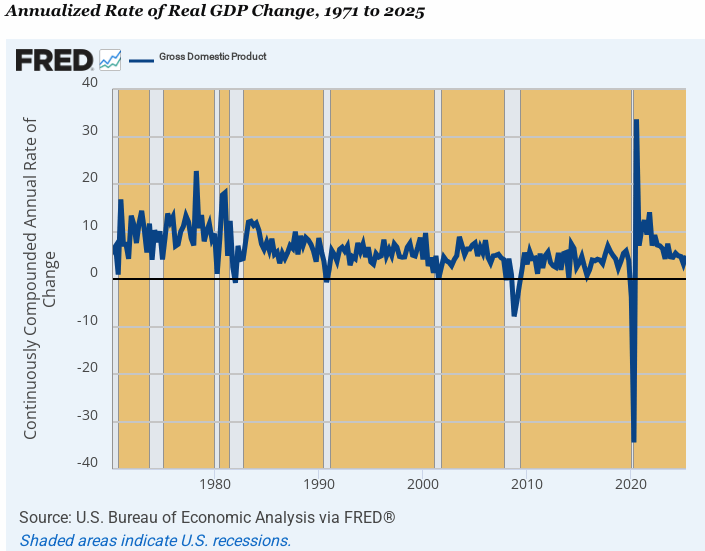

Die Wahrheit ist, dass dies völliger Unsinn ist. Erstens ist es offensichtlich, dass die finanzielle und wirtschaftliche Instabilität, die wir in dem halben Jahrhundert seit der Abkopplung des Dollars vom Goldstandard im Jahr 1971 erlebt haben, durch die "Start-and-Stop"-Politikinterventionen und Zinsbindungszyklen der Fed selbst verursacht wurde, nicht durch den freien Markt.

Wie aus dem nachstehenden Chart hervorgeht, gab es seit August 1971, als das 12-köpfige FOMC die vollständige Kontrolle über das Nervenzentrum des Kapitalismus die Finanzmärkte und Vermögenspreise übernahm, acht Rezessionen und kurzfristige Schwankungen der Wirtschaftstätigkeit, die auf Jahresbasis zwischen +35% und -35% lagen.

Wenn wir im Wettgeschäft tätig wären, würden wir darauf wetten, dass Mr. Market, wenn man ihn sich selbst überlassen würde, wahrscheinlich weniger Instabilität verursachen würde als die von der Fed kontrollierte Wirtschaft seit 1971 gezeigt hat.

Wenn die Behauptung, dass die Volatilität reduziert und der Konjunkturzyklus abgeflacht wird, nicht ausreicht, um das Zinsbindungssystem der Fed zu rechtfertigen, dann gilt dies auch für die Behauptung, dass es das reale Wirtschaftswachstum und den Lebensstandard verbessert. Die zugrunde liegende Annahme ist, dass der freie Markt zu dumm ist, um den Zinssatz zu finden, der ein optimales Wachstum bewirkt, sodass ein als FOMC bekanntes geldpolitisches Politbüro die Kontrolle über den Zinssatzfestlegungsprozess übernehmen muss.

Nun, hier ist ein empirischer Test, der nicht widerlegt werden kann. Zwischen dem sogenannten Fed-Treasury-Abkommen im März 1951 und August 1971 hatten wir ein goldgedecktes Währungssystem und eine Federal Reserve, die von William McChesney Martin mit äußerst "sanfter Hand" geführt wurde. Im Gegensatz dazu hatten wir, nachdem die Spekulanten der Wall Street im Herbst 2008 mit dem donnernden Crash die Kredit-, Immobilien- und Aktienmärkte zum Einsturz gebracht hatten, ein skrupelloses Regime der massiven Geldschöpfung und unaufhörlicher, massiver Finanzmarktinterventionen durch die Fed unter Bernanke und seinen Nachfolgern.

In Bezug auf Wachstum und Wohlstand gibt es jedoch keinen Zweifel, welche der beiden Perioden die bessere war. Das reale Wachstum, gemessen am realen Endverkauf des Inlandsprodukts, stieg in der Ära der "sanften Regulierung" vom 2. Quartal 1951 bis zum 2. Quartal 1971 um 3,83% jährlich, während die Wachstumsrate zwischen dem 4. Quartal 2007 und dem 2. Quartal 2025 mit 1,94% kaum die Hälfte dieses Niveaus erreichte.

© David Stockman

Dieser Artikel wurde am 09. September 2025 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.