Richard Mills: Edelmetalle & kritische Mineralien genießen die Gunst des Marktes

29.09.2025 | Presse anonym

Ein "Rohstoff-Superzyklus" ist ein Zeitraum mit anhaltenden Preissteigerungen, der mehr als fünf Jahre und in manchen Fällen sogar Jahrzehnte dauert. Die Bank of Canada definiert ihn als "längeren Zeitraum, in dem die Rohstoffpreise deutlich über oder unter ihrem langfristigen Trend liegen".

Superzyklen entstehen aufgrund der langen Verzögerung zwischen den Preissignalen für Rohstoffe und den Veränderungen im Angebot. Obwohl jeder Rohstoff anders ist, lässt sich ein typischer Boom-Bust-Zyklus wie folgt zusammenfassen:

Mit dem Wirtschaftswachstum steigt auch die Nachfrage nach Rohstoffen, bis sie schließlich das Angebot übersteigt. Dies führt zu steigenden Rohstoffpreisen, aber die Rohstoffproduzenten reagieren zunächst nicht auf die höheren Preise, da sie sich nicht sicher sind, ob diese von Dauer sein werden. Infolgedessen vergrößert sich die Kluft zwischen Angebot und Nachfrage weiter und hält den Aufwärtsdruck auf die Preise aufrecht.

Schließlich werden die Preise so attraktiv, dass die Produzenten mit zusätzlichen Investitionen reagieren, um das Angebot zu steigern und die Lücke zwischen Angebot und Nachfrage zu verringern. Die hohen Preise fördern weiterhin Investitionen, bis schließlich das Angebot die Nachfrage übersteigt und die Preise nach unten drückt.

Aber selbst wenn die Preise fallen, steigt das Angebot weiter an, da die in den Boomjahren getätigten Investitionen Früchte tragen. Aus Engpässen werden Überschüsse, und die Rohstoffe treten in die rückläufige Phase des Zyklus ein.

Im Laufe der Geschichte gab es mehrere Rohstoff-Superzyklen. Der jüngste begann 1996 und erreichte 2011 seinen Höhepunkt, angetrieben durch die Nachfrage nach Rohstoffen aufgrund der raschen Industrialisierung in Märkten wie Brasilien, Indien, Russland und insbesondere China.

Der Beginn eines neuen Superzyklus

Auch wenn kein Superzyklus dem anderen gleicht, haben sie alle drei Indikatoren gemeinsam: einen Anstieg der Nachfrage und der Preise gegenüber dem Angebot. Laut The Globe and Mail gibt es sowohl auf der Angebots- als auch auf der Nachfrageseite strukturelle Faktoren, die den nächsten Rohstoffboom auslösen könnten.

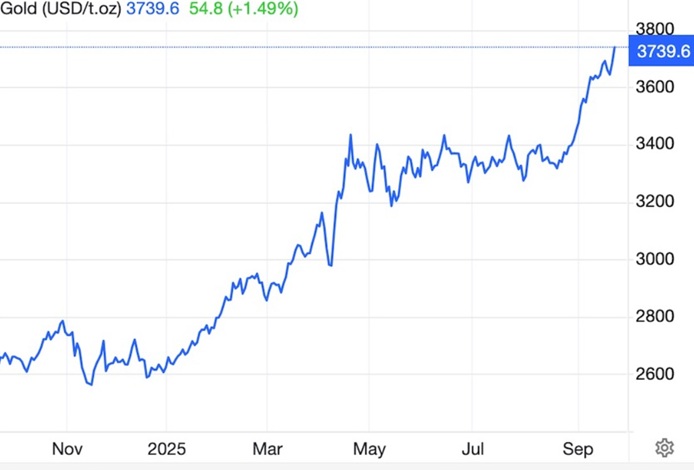

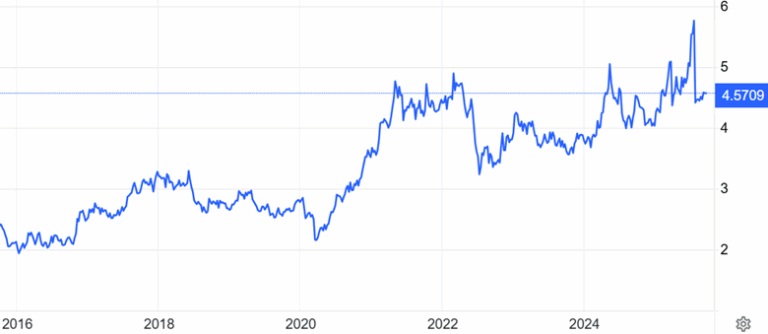

(Bei einigen Metallen hat der Boom bereits begonnen. Gold ist seit Jahresbeginn um 44% gestiegen und erreichte am Montag einen Rekordwert von 3.728 USD je Unze, Silber schneidet mit einem Anstieg von 52% seit Jahresbeginn noch besser ab, Kupfer ist um 16% gestiegen, Palladium um 32% und Platin hat beeindruckende 61% zugelegt. Kupfer wird derzeit zu 4,57 US-Dollar je Pfund gehandelt und setzt seinen Anstieg von 2 US-Dollar je Pfund im Jahr 2016 fort, nachdem es kürzlich auf 5,80 US-Dollar je Pfund gestiegen war. Rick)

Der erste Faktor ist, dass kritische Mineralien in den Händen weniger Länder konzentriert sind. So stammen beispielsweise über 40% der Kupferproduktion aus Chile und Peru. Australien und Brasilien fördern über die Hälfte des weltweiten Eisenerzes.

Dies gilt auch für die Verarbeitung. China verarbeitet 40% des weltweiten Kupfers, das für Anwendungen im Bereich der künstlichen Intelligenz und für saubere Energien wie Elektrofahrzeuge und erneuerbare Energien unerlässlich ist.

Die IEA schätzt, dass Chinas Anteil an der Raffination bei Lithium und Kobalt bei etwa 50% bis 70%, bei Nickel bei 35% und bei Mangan bei 95% liegt, obwohl das Land nur zu einem kleinen Teil an der Minenproduktion beteiligt ist.

Das Land ist auch für fast 90% der Seltenerdelemente verantwortlich, die wichtige Rohstoffe für Permanentmagnete in Windkraftanlagen und Elektromotoren sind, sowie für 100% des Graphits, dem Anodenmaterial in Elektrofahrzeugbatterien.

China hat 2010 nach einem Streit mit Japan die Ausfuhr von Seltenerdoxiden beschränkt, was zu einem vorübergehenden Preisanstieg führte. Anfang dieses Jahres hat es dies als Reaktion auf US-Zölle erneut getan; die Beschränkungen sind nach wie vor in Kraft.

China hat auch die Ausfuhr von Graphit sowohl synthetischem als auch natürlichem Flockengraphit eingeschränkt und im Dezember 2024 ein vollständiges Verbot für die Ausfuhr von Gallium und Germanium in die Vereinigten Staaten verhängt.

Gallium wird in der Nuklearmedizin zur Erkennung von Infektionen, Entzündungen und bestimmten Krebsarten eingesetzt. Gadolinium wird in MRT-Scans, zur Herstellung von Leuchtstoffen für Bildschirme sowie in Spezialmagneten und Supraleitern verwendet.

Das Problem der Konzentration der Versorgung wird durch die geologische Tatsache verschärft, dass die meisten leicht zu findenden Mineralvorkommen bereits identifiziert und/oder abgebaut wurden. The Globe merkt an, dass Greenfield-Bergbauprojekte mit sinkenden Erzgehalten, steigenden Kapitalkosten und Vorlaufzeiten von mehr als einem Jahrzehnt rechnen müssen.

Hinzu kommt Folgendes in Bezug auf die Goldindustrie: Die Probleme, mit denen unsere Goldproduzenten konfrontiert sind, werden in den nächsten Jahren deutlich werden. Goldminen haben in den letzten zehn Jahren größtenteils mit einem höheren Gehalt als dem Reservengehalt abgebaut. Der Abbau von Gebieten des Erzkörpers mit dem höchsten Gehalt wird als "High Grading" bezeichnet.

Der Abbau von hochgradigen, zugänglichen Bereichen ihrer Lagerstätten ist eine Möglichkeit für Unternehmen, ihre Margen bei niedrigen Metallpreisen zu steigern. Die Goldgehalte sanken zwischen 2012 und 2022 um 7,5% auf 13,4%. Die weltweite Tonnage an Erz und Abraum war 2023 so hoch wie nie zuvor, und für 2024 wird ein weiterer Anstieg erwartet.

Das durchschnittliche Abraumverhältnis für Primärgoldminen lag 2022 bei 4,24:1. Dies ist ein leichter Rückgang gegenüber dem höchsten jemals verzeichneten Wert von 4,29:1 im Jahr 2021. S&P Global Commodity Insights zeigt, dass die Goldfundraten weiter zurückgehen.

Zwischen 1990 und 2024 wurden insgesamt 353 neue Goldlagerstätten mit Reserven, Ressourcen und bisherigen Fördermengen von insgesamt 3 Milliarden Unzen entdeckt. Der Höhepunkt wurde 1995 mit 28 bedeutenden Entdeckungen erreicht. Der Großteil der neuen Unzen stammte aus Lagerstätten, die bereits vor Jahrzehnten entdeckt worden waren.

Seit 2020 wurden nur sechs bedeutende Entdeckungen gemacht. Die durchschnittliche Größe der Entdeckungen lag zwischen 2010 und 2019 bei 7,7 Mio. Unzen, ist aber seit 2020 auf 4,4 Mio. Unzen zurückgegangen. Die Explorationsbudgets sanken zwischen 2023 und 2024 um 22%. Nur 19% des bestehenden Budgets für Explorationen im Jahr 2024 flossen in die Erschließung neuer Lagerstätten.

Obwohl große Goldminenunternehmen ihre Reserven hochgradig ausbeuten, das beste Gold abbauen und den Rest zurücklassen, schaffen sie es dennoch nicht, die weltweite Nachfrage nach dem Edelmetall zu befriedigen, nicht einmal annähernd. Nur durch das Recycling von 1.000 bis 1.500 Tonnen Goldschmuck kann die Nachfrage gedeckt werden.

Das ist unsere Definition von Peak Gold. Wird die Goldminenindustrie in der Lage sein, genug Gold zu produzieren oder zu entdecken, um die Nachfrage zu decken, ohne Schmuck recyceln zu müssen? Wenn die Zahlen das widerspiegeln, würde Peak Gold widerlegt werden. Wir verfolgen das seit 2016, und bisher ist es noch nicht passiert.

Auf der Nachfrageseite treiben Elektrifizierung und Dekarbonisierung die Nachfrage nach Metallen an. Elektroautos enthalten beispielsweise viermal so viel Kupfer wie benzinbetriebene Autos. Technologieunternehmen investieren Hunderte von Milliarden Dollar in den Bau von KI-Rechenzentren, die Unmengen an Kupferkabeln erfordern.

Die Nachfrage nach Kupfer dem Grundstein aller strombezogenen Technologien wird laut BloombergNEF bis 2040 um 53% auf 39 Millionen Tonnen steigen. Bis 2035 könnte es zu einem Defizit von 30% kommen.

Die Rohstoffpreise hängen natürlich von Angebot und Nachfrage ab, aber The Globe weist darauf hin, dass mehrere Rohstoffe im Vergleich zum überhitzten US-Aktienmarkt unterbewertet sind.

Nehmen wir beispielsweise Kupfer, dessen Preis nach Inflation 30% unter seinem Höchststand von 2011 liegt, oder Öl und den Bloomberg Commodities Index (BCOM), die 70% unter ihren früheren Höchstständen von 2008 liegen.

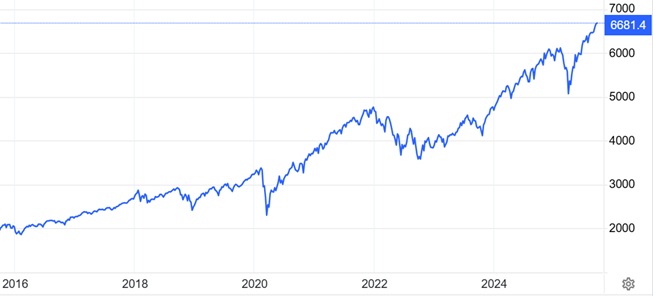

Der S&P 500 hingegen erreicht weiterhin Allzeithochs und hat sich seit dem Höchststand vor der Finanzkrise im Jahr 2007 fast verdreifacht.

Unterdessen scheuen Anleger aufgrund der Inflation vor Anleihen zurück. Die Inflationsgefahr veranlasst sie dazu, höhere Renditen zu verlangen, insbesondere bei langfristigen Anleihen. Die Rendite 10-jähriger US-Staatsanleihen liegt zum Zeitpunkt der Erstellung dieses Artikels bei 4,14%, während die Rendite 30-jähriger Anleihen mit 4,76% weiterhin an der katastrophalen 5%-Marke kratzt.

The Globe stellt fest, dass Gold sich bereits wieder als Absicherung gegen geopolitische Turbulenzen und Geldentwertung etabliert hat, angetrieben durch unermüdliche Käufe der Zentralbanken und wachsendes Interesse seitens der Privatanleger.

Die Zentralbanken weltweit sind auf dem besten Weg, im Jahr 2025 1.000 Tonnen Gold zu kaufen. Dies wäre das vierte Jahr in Folge, in dem sie massive Käufe tätigen, um ihre Reserven von auf Dollar lautenden Vermögenswerten in Goldbarren zu diversifizieren, so das Beratungsunternehmen Metals Focus laut Reuters.

Die französische Bank Société Générale (SocGen) erhöhte ihre Goldallokation von 7% auf 10% als Absicherung, da die US-Notenbank angesichts der steigenden Inflation mit Zinssenkungen beginnt. Die französische Bank erwartet für 2026 einen durchschnittlichen Goldpreis von 4.128 USD je Unze.

"Aus Sicht der Vermögensallokation haben wir Gold vor dem Hintergrund der infrage gestellten Dominanz des US-Dollars betrachtet. Die wichtigsten Faktoren, die Gold stützen, sind nach wie vor intakt", so die Analysten.

Sie fügten hinzu, dass sie davon ausgehen, dass die Goldpreise weiterhin gut gestützt bleiben werden, da sinkende Zinsen und eine erhöhte Inflation die Realrenditen drücken und die Nachfrage nach Gold als alternative Wertanlage steigern.

Gleichzeitig sagten die Analysten, dass der anhaltende globale Diversifizierungstrend weg vom US-Dollar das Edelmetall zu einem wichtigen monetären Vermögenswert macht. Sie fügten hinzu, dass sie nicht erwarten, dass höhere Preise ein Hindernis für weitere Käufe durch die Zentralbanken darstellen werden. Globale Gold-ETFs verzeichneten im August den dritten Monat in Folge Zuflüsse, angeführt von westlichen Fonds.

US-Aktienmarkt unterdurchschnittlich

Die Argumente für Rohstoffe zeigen sich bereits am Aktienmarkt. Ein weiterer Artikel in der Globe and Mail stellt fest: Der kanadische Aktienmarkt erlebt ein Rekordjahr. Wem haben wir das zu verdanken? Ob Sie es glauben oder nicht, Donald Trump...

Warum? Zumindest teilweise liegt es daran, dass die unberechenbare Politik des Präsidenten dazu beigetragen hat, kanadische Aktien attraktiver zu machen, indem sie das Vertrauen in die US-Wirtschaft und den US-Dollar untergraben hat.

Von Januar bis zur ersten Septemberwoche erzielten kanadische Aktien eine Rendite von 22,5% in US-Dollar und übertrafen damit US-Aktien, die nur eine Rendite von 12,2% erzielten.

Auch die Aktienmärkte anderer Länder übertrafen die amerikanischen: Chinesische Aktien legten um 34,5% zu, deutsche Aktien um 29,3%, britische Aktien um 22,8% und japanische Aktien um 19,1%.

The Globe merkt an: Die Outperformance der Nicht-US-Märkte markiert eine deutliche Wende gegenüber der Situation des letzten Jahrzehnts, als die Wall Street es sich zur Gewohnheit gemacht hatte, ihre internationalen Konkurrenten Jahr für Jahr zu übertrumpfen.

Trotz der unterdurchschnittlichen Performance gegenüber seinen globalen Konkurrenten warnt die Zeitung, dass der US-Aktienmarkt "blasig" sei. US-Aktien werden zum 44-fachen ihres inflationsbereinigten Durchschnittsgewinns der letzten zehn Jahre gehandelt, verglichen mit "nur" dem 29-fachen für kanadische Aktien.

Sollten die Kennzahlen der Wall Street und der Bay Street in den nächsten zehn Jahren zu ihren langfristigen Durchschnittswerten zurückkehren, warnt The Globe weiter, dass die Renditen der Anleger in den nächsten Jahren unterdurchschnittlich ausfallen werden.

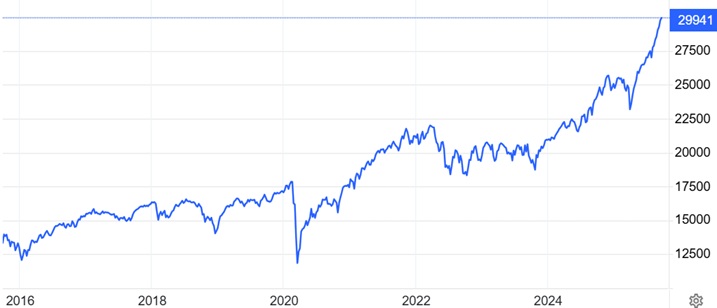

Für die kanadischen Märkte ist Gold ein wichtiger Faktor. Da der Goldpreis aufgrund des Chaos in Washington um über 40% gestiegen ist, kaufen viele Anleger Goldbarren, Goldmünzen und Goldaktien. Die Zeitung The Globe berichtet, dass kanadische Bergbauunternehmen wie Agnico Eagle und Barrick sogar noch besser abgeschnitten haben als physisches Gold, wobei einige einen Anstieg von 80% oder mehr verzeichneten.

Laut Capital Economics waren Goldminenunternehmen in den letzten Monaten ein entscheidender Faktor für den Anstieg des S&P/TSX Composite Index auf neue Höchststände, wobei die Hälfte des Anstiegs des Referenzindex um 20,3% (in kanadischen Dollar) auf den goldlastigen Rohstoffsektor des Index zurückzuführen ist.

Bergbau-lastige TSX und TSX Venture

Eine schnelle Google-Suche ergibt, dass der Rohstoffsektor etwa 14% des S&P/TSX Composite ausmacht. Dazu gehören Bergbau, Metalle, Landwirtschaft und andere ressourcenbasierte Industrien. Etwa 40% der weltweiten Bergbauunternehmen sind an den Börsen TSX und TSX Venture notiert.

Im Mai 2025 waren 1.565 Unternehmen an der TSXV notiert, davon 910 Bergbauunternehmen (71,9%). An der TSX waren 1.899 Unternehmen notiert, davon 181 Bergbauunternehmen (9,4%).

Fazit

Im Laufe der Geschichte gab es mehrere Rohstoff-Superzyklen. Der letzte begann 1996 und erreichte 2011 seinen Höhepunkt, angetrieben durch die Nachfrage nach Rohstoffen aufgrund der raschen Industrialisierung in Märkten wie Brasilien, Indien, Russland und insbesondere China.

Die ersten Anzeichen für einen neuen Rohstoff-Superzyklus, der auf Rohstoffen für die Versorgung der neuen elektrifizierten Wirtschaft basiert, sind bereits zu erkennen. Silber und Gold sind in diesem Jahr bisher um über 44% gestiegen, unterstützt durch einen schwachen Dollar, die Entdollarisierung, Unsicherheiten in der Handelspolitik und eine eher zurückhaltende Federal Reserve.

Die Amtszeit des derzeitigen Fed-Vorsitzenden Jerome Powell endet im Mai, und Trump wird ihn wahrscheinlich durch jemanden ersetzen, der mit dem Präsidenten in Bezug auf niedrige Zinsen übereinstimmt.

Kupfer ist von seinem Höchststand von 5,75 USD je Pfund im Juli gefallen, aber bei 4,56 USD können Bergbauunternehmen immer noch Geld verdienen, obwohl der Preis nicht hoch genug ist (~5,50 USD je Pfund), um Anreize für neue Minen zu schaffen.

Eines wissen wir mit Sicherheit: Die Entwicklung aller Rohstoffe hängt vom US-Dollar ab. Da die Fed beginnt, die Zinsen zu senken, wird der Dollar weiter an Wert verlieren und der gesamte Rohstoffkomplex wird an Stärke gewinnen, insbesondere wenn es bis zum Jahresende zu weiteren/stärkeren Zinssenkungen kommt.

© Richard Mills

aheadoftheherd.com

Dieser Artikel wurde am 24.09.2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.