William J. Luther: Inflation im August weiterhin über Zielwert

01.10.2025 | Presse anonym

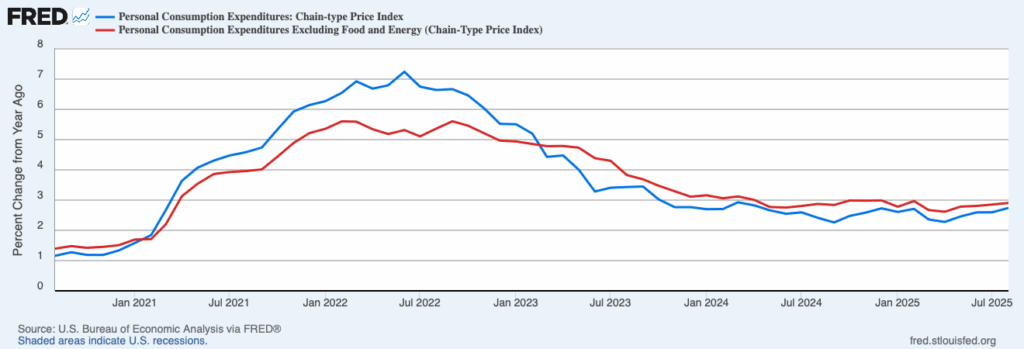

Laut neuen Daten des Bureau of Economic Analysis sind die Preise im letzten Monat schneller gestiegen. Der Preisindex für persönliche Konsumausgaben (PCEPI), der von der Federal Reserve bevorzugt zur Messung der Inflation herangezogen wird, stieg im August 2025 um annualisierte 3,2%, nach 2,0% im Vormonat. In den letzten sechs Monaten lag er im Durchschnitt bei 2,2% und im letzten Jahr bei 2,7%.

Die Kerninflation, die volatile Lebensmittel- und Energiepreise ausschließt, aber auch den Preisen für Wohnungsdienstleistungen mehr Gewicht beimisst, ging zurück. Nach Angaben des BEA stieg der Kern-PCEPI im August 2025 um annualisierte 2,8%, nach 2,9% im Juli. In den letzten sechs Monaten lag er im Durchschnitt bei 2,5% und im letzten Jahr bei 2,9%.

Die Inflation scheint näher am 2%-Ziel der Fed zu liegen, wenn die imputierten oder geschätzten Preise ausgeschlossen werden. Einige Preise, wie beispielsweise diejenigen für selbstgenutztes Wohneigentum und unentgeltlich erbrachte Finanzdienstleistungen (z. B. kostenlose Girokonten), können nicht direkt beobachtet werden und müssen für die Aufnahme in den PCEPI geschätzt werden. Die Qualität solcher Schätzungen ist jedoch umstritten.

Der marktbasierte PCE, eine ergänzende Messgröße des BEA, die auf den Haushaltsausgaben basiert, für die beobachtbare Preise vorliegen, stieg im August 2025 um annualisiert 2,5%. In den letzten sechs Monaten lag er im Durchschnitt bei 2,0 Prozent und im letzten Jahr bei 2,4%.

Der marktbasierte Kern-PCE, bei dem neben den meisten imputierten Preisen auch die Lebensmittel- und Energiepreise herausgerechnet werden, stieg im August 2025 um 1,9%. In den letzten sechs Monaten lag er im Durchschnitt bei 2,3% und im letzten Jahr bei 2,6%.

Die Vertreter der US-Notenbank scheinen geneigt, den jüngsten Anstieg der Inflation auf die von der Trump-Regierung verhängten höheren Zölle zurückzuführen, was die Geldpolitiker jedoch ignorieren sollten. Letzte Woche beschloss der Offenmarktausschuss der US-Notenbank (FOMC), den Zielkorridor für den Leitzins um 25 Basispunkte zu senken die erste Senkung seit Dezember 2024. Die FOMC-Mitglieder signalisierten zudem, dass weitere Zinssenkungen bald folgen würden.

Der Median der FOMC-Mitglieder prognostizierte, dass der Mittelwert des Zielkorridors für den Leitzins in diesem Jahr um weitere 50 Basispunkte sinken würde. Dieser Ansatz ist sinnvoll, wenn man davon ausgeht, dass die Zölle nur vorübergehende Auswirkungen auf die Inflation und kaum oder gar keine Auswirkungen auf die Inflationserwartungen haben werden.

Die Warenpreise, die im letzten Jahr gefallen sind, treiben den Anstieg der Inflation voran, sagte Fed-Chef Jerome Powell Anfang dieser Woche. Aktuelle Daten und Umfragen deuten darauf hin, dass diese Preissteigerungen größtenteils auf höhere Zölle und nicht auf einen allgemeinen Preisdruck zurückzuführen sind. Er merkte an, dass die Preise für Dienstleistungen weiterhin langsamer stiegen.

Powell wies auch darauf hin, dass die Inflationserwartungen offenbar gut verankert sind. Obwohl die Inflationserwartungen für das nächste Jahr im Laufe dieses Jahres aufgrund von Nachrichten über Zölle insgesamt gestiegen sind, so Powell, bleiben die meisten Messgrößen für die längerfristigen Erwartungen im Einklang mit unserem Inflationsziel von 2%.

Gleichzeitig scheinen die Fed-Vertreter besorgt zu sein, dass die straffe Geldpolitik zu einem langsameren Wirtschaftswachstum führen könnte, als es eigentlich sein sollte. Powell sagte, dass die in der ersten Hälfte des Jahres 2025 beobachtete Abschwächung des Wachstums weitgehend auf einen Rückgang der Verbraucherausgaben zurückzuführen ist. Er sagte auch, dass der Arbeitsmarkt weniger dynamisch und etwas schwächer geworden sei, mit höheren Abwärtsrisiken für die Beschäftigung.

All dies deutet darauf hin, dass die Fed trotz der höheren Inflation ihre Pläne für weitere Zinssenkungen in diesem Jahr fortsetzen wird. Die CME Group gibt die implizite Wahrscheinlichkeit einer Zinssenkung im Oktober mit 89,8% an. Sie berichtet von einer Wahrscheinlichkeit von 97,2%, dass der Leitzins nach der Sitzung im Dezember um mindestens 25 Basispunkte gesenkt wird, und einer Wahrscheinlichkeit von 65,0%, dass der Leitzins um 50 Basispunkte gesenkt wird.

© William J. Luther

Der Artikel wurde am 29. September 2025 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.