Argumente für einen Ausgleich zwischen KI-Optimismus und Gold-Realismus

12.10.2025 | Frank Holmes

Befinden sich künstliche Intelligenz (KI) und die Magnificent-7-Aktien in einer Blase? In letzter Zeit sehe ich immer mehr Schlagzeilen, die spekulieren, dass ein Crash unmittelbar bevorstehen könnte. Ich teile diese Meinung zwar nicht, glaube aber, dass ein umsichtiges Risikomanagement es erforderlich macht, dass Anleger eine Allokation in risikoarme Anlagen wie Gold und Silber in Betracht ziehen.

Wie KI-Aktien scheinen auch Edelmetalle überkauft zu sein, aber im Gegensatz zu KI-Aktien sind sie strukturell unterinvestiert. Daher glaube ich, dass sie einen zweiten Blick wert sind.

Überbewertungen

Falls Sie hinter dem Mond gelebt haben sollten: KI hat sowohl die öffentlichen Märkte als auch die Risikokapitalströme dominiert. Laut PitchBook flossen in diesem Jahr mehr als 55% der weltweiten Risikokapitalfinanzierungen in KI, wobei Giganten wie OpenAI, Anthropic und xAI den Löwenanteil erhielten.

An den öffentlichen Märkten haben Nvidia, Microsoft und ihre Mag-7-Konkurrenten den Nasdaq und den S&P 500 zu wiederholten Allzeithochs geführt, während gleichgewichtete Indizes weit hinterherhinken.

Die Bewertungen sind überzogen. Das Kurs-Gewinn-Verhältnis des S&P liegt derzeit bei fast 23 und damit am oberen Ende der Skala.

Der milliardenschwere Hedgefonds-Manager Leon Cooperman erklärte letzte Woche gegenüber CNBC, dass wir sich seiner Meinung nach in der Phase des Bullenmarktes befinden, vor der Warren Buffett gewarnt hat: Es scheint, als würde nicht die Fundamentaldaten, sondern eine irrationale Überschwänglichkeit die Oberhand gewinnen.

Der sogenannte Buffett-Indikator das Verhältnis der gesamten US-Marktkapitalisierung zum Bruttosozialprodukt (BSP) stieg letzte Woche auf über 200%, was bedeutet, dass Aktien derzeit mehr als doppelt so hoch bewertet sind wie die US-Wirtschaft.

Natürlich ist damit noch lange kein Crash garantiert. Aber als jemand, der den Internet-Boom Ende der 90er Jahre miterlebt hat, weiß ich, was passieren kann, wenn sich das Kapital der Anleger zu stark auf eine Handvoll Namen konzentriert. Sollte es zu einem Rückgang der KI kommen, könnte dieser sehr stark ausfallen.

Gold und Silber weiterhin unterbewertet

Das bringt uns zu Gold und Silber, die gerade ein historisches drittes Quartal hinter sich haben. Gold stieg um 17% auf 3.840 USD je Unze und verzeichnete damit laut Wall Street Journal den größten Quartalsgewinn in Dollar seit Beginn der Aufzeichnungen.

Silber stieg um fast 30% auf 46,25 USD und erzielte damit den größten prozentualen Quartalsgewinn aller Zeiten. Damit lag es nur knapp unter seinem Höchststand von 1980, als die Hunt-Brüder bekanntlich versuchten, den globalen Silbermarkt zu monopolisieren.

Bemerkenswert ist, dass Edelmetalle in Portfolios nach wie vor stark unterrepräsentiert sind. In einem Bericht vom 25. September weisen Strategen der Bank of America darauf hin, dass Gold nur magere 0,4% der Vermögenswerte privater Kunden und 2,4% der institutionellen Vermögenswerte ausmacht.

Wenn Anleger erkennen, dass sie in einer Welt mit hohen Bewertungen und niedrigen Renditen diversifizieren müssen, könnte es zu einem massiven Kapitalzufluss in Metalle und Bergbau kommen.

Goldminenunternehmen wieder im Aufwind

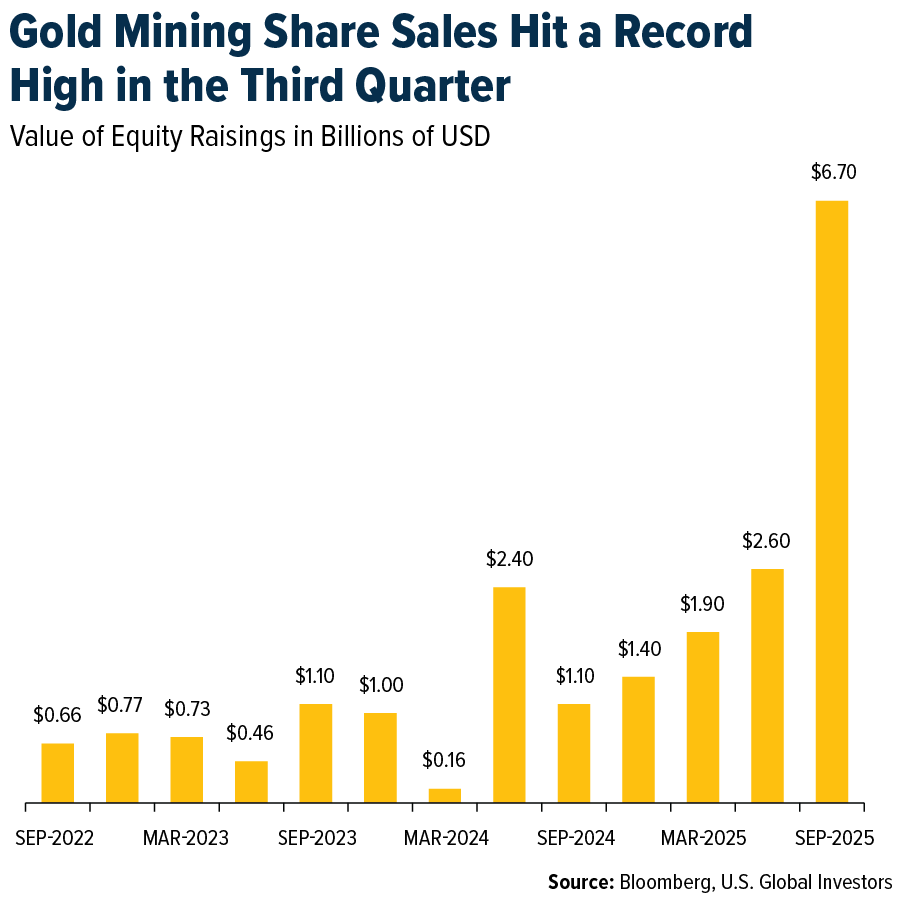

Der Aufschwung beschränkt sich nicht nur auf physisches Gold. Goldminenaktien, die lange Zeit nicht mehr gefragt waren, erleben derzeit ein starkes Comeback. Bloomberg berichtet, dass die Gruppe allein im dritten Quartal insgesamt 6,7 Milliarden US-Dollar an Eigenkapital aufgenommen hat, was den höchsten jemals verzeichneten Quartalswert darstellt.

Die wichtigsten Angebote von Zijin Gold aus Hongkong, Shandong Gold aus China und Merdeka Gold aus Indonesien führen die Rally an.

Ich habe mich sehr darüber gefreut, dass die Bank of America Goldminenunternehmen zu ihrem wichtigsten Anlagethema für 2025 gekürt hat, noch vor Uran, Verteidigungstechnologie und sogar KI. Das ist eine enorme Anerkennung in einem Jahr, in dem Technologie und KI die Nachrichten dominiert haben.

Gold in einem diversifizierten Portfolio

Ich würde meine Pflicht vernachlässigen, wenn ich nicht erwähnen würde, dass Gold und Silber derzeit Überkaufsignale aussenden, sei es anhand der Standardabweichung oder des 14-tägigen relativen Stärkeindex (RSI). In der Vergangenheit gingen solche Bewegungen einem Rückgang voraus. Ich wäre nicht überrascht, wenn es zu einer Korrektur käme, bevor wir weitere Gewinne sehen.

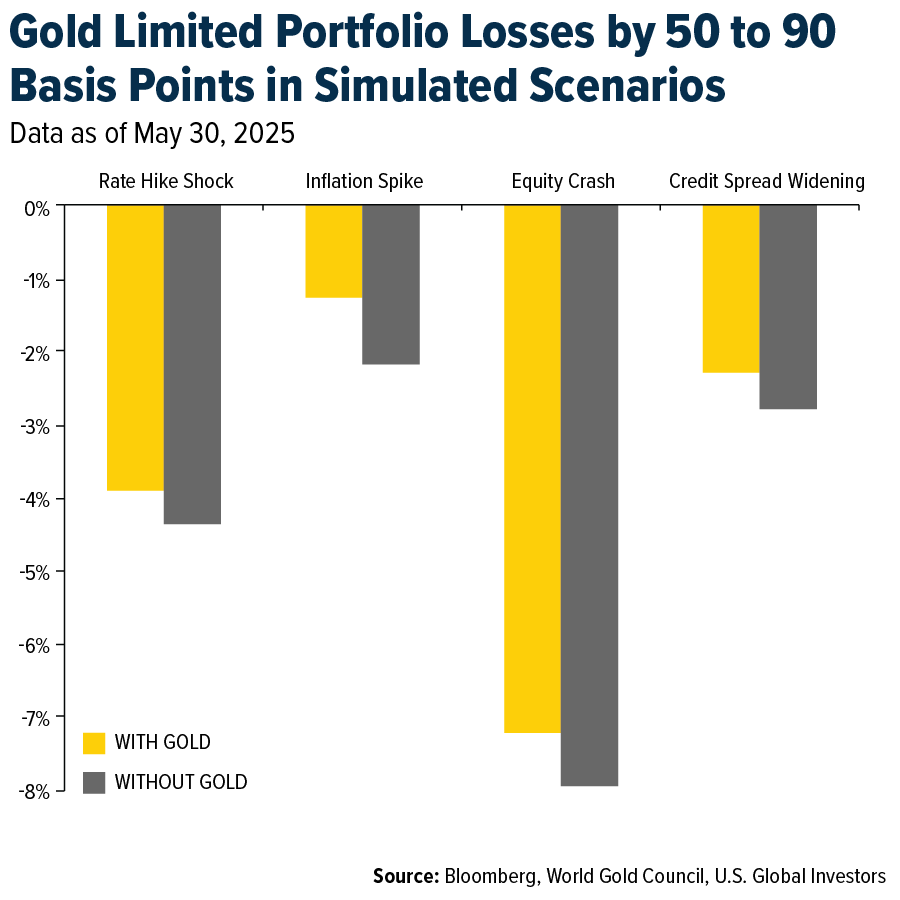

Selbst wenn Edelmetalle einbrechen sollten, könnten die Verluste geringer und von kürzerer Dauer sein als ein potenzieller AI-Crash. Hypothetische Stresstests des World Gold Council (WGC) ergaben, dass die Aufnahme von Gold in ein diversifiziertes Portfolio die Verluste in verschiedenen Szenarien, von Aktiencrashs bis hin zu Kreditengpässen, um 50 bis 90 Basispunkte reduzierte.

Unterinvestition

Ich sehe im Thema Unterinvestition viel Potenzial. Wir leben in einer Zeit außergewöhnlicher Kapitalkonzentration. Auf der einen Seite fließen Billionen in KI-Plattformen und eine Handvoll Megacap-Aktien.

Auf der anderen Seite bleiben Gold und Silber trotz Rekordhochs in den meisten Portfolios nur eine Randnotiz. Welche Seite bietet Ihrer Meinung nach heute die größere Sicherheitsmarge? Insbesondere ältere Anleger sollten aufmerksam sein.

Viele erinnern sich zweifellos noch an den Dotcom-Crash. Selbst Amazon heute das fünftgrößte Unternehmen der Welt nach Marktkapitalisierung stürzte zwischen seinem Höchststand (Dezember 1999) und seinem Tiefpunkt (Oktober 2001) um mehr als 90% ab. Im gleichen Zeitraum legte Gold um etwa 5% zu nichts Besonderes, aber es trug sicherlich dazu bei, die Verluste an anderer Stelle einzudämmen.

Ich schlage nicht vor, dass Sie Ihre Mag-7-Aktien verkaufen. Ignorieren Sie nur nicht die bewährten Vermögenswerte, die Imperien und Haushalten seit Tausenden von Jahren dabei helfen, ihr Vermögen zu erhalten.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 6. Oktober 2025 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.