Christopher Puplava: Was uns Gold möglicherweise sagen könnte

27.10.2025 | Presse anonym

Wenn sich Gold so schnell bewegt, will uns der Markt etwas mitteilen. Die Frage ist nur: Was?

Unser Unternehmen hat seit Beginn der massiven geldpolitischen Stimulierungsmaßnahmen, die als Reaktion auf die COVID-19-Pandemie im Jahr 2020 für die US-Wirtschaft und die Finanzmärkte ergriffen wurden, eine übergewichtete Position in Rohstoffen beibehalten. Wir waren der Ansicht, dass in einer Welt, die mit Fiatwährungen überschwemmt ist, Sachwerte an Wert gewinnen würden insbesondere nach mehr als einem Jahrzehnt der Unterinvestition, in dem das Angebot kaum mit der Nachfrage Schritt halten konnte.

Gold, das "gelbe Metall", hat seit August einen bemerkenswerten Anstieg von mehr als 1.000 US-Dollar je Unze verzeichnet. Dieser dramatische Anstieg könnte mehr als nur die Auswirkungen der Währungsabwertung und des Ungleichgewichts zwischen Angebot und Nachfrage signalisieren. Er könnte eine Warnung sein eine gelbe Flagge , dass tiefgreifendere strukturelle Kräfte am Werk sind, ein Thema, das wir im Kunden-Newsletter dieses Quartals untersuchen.

Unsere Mission war schon immer einfach: attraktive, risikobereinigte Renditen durch einen disziplinierten, wertorientierten Prozess und eine vorausschauende Makro-Perspektive zu erzielen. Dieser Ansatz hat uns vor mehr als fünf Jahren zu Rohstoffen geführt. Damals lag der Sektor seit Jahren hinter dem breiteren Aktienmarkt zurück, was wir in unserem Newsletter vom September 2020 als "eine einmalige Kaufgelegenheit für Rohstoffe" bezeichneten.

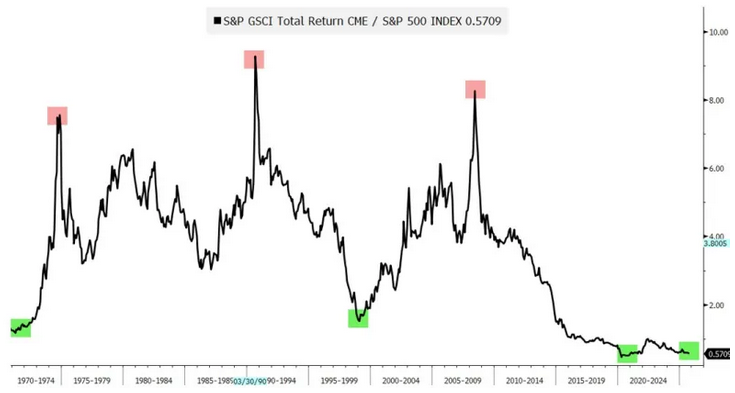

Trotz der starken Gewinne seit 2020 liegt das Verhältnis von Rohstoffen zu Aktien ein Maß dafür, wie günstig Rohstoffe im Vergleich zu US-Aktien nach wie vor sind in etwa auf dem gleichen Niveau wie vor fünf Jahren. Im Jahr 2020 war dieses Verhältnis auf den niedrigsten Stand seit mehr als einem halben Jahrhundert gefallen und sogar günstiger als zu Beginn der langjährigen Rohstoff-Bullenmärkte der 1970er und 2000er Jahre. Das sagt uns eines: Diese Geschichte ist noch nicht zu Ende. Wir glauben, dass Rohstoffe noch Spielraum nach oben haben und bleiben optimistisch.

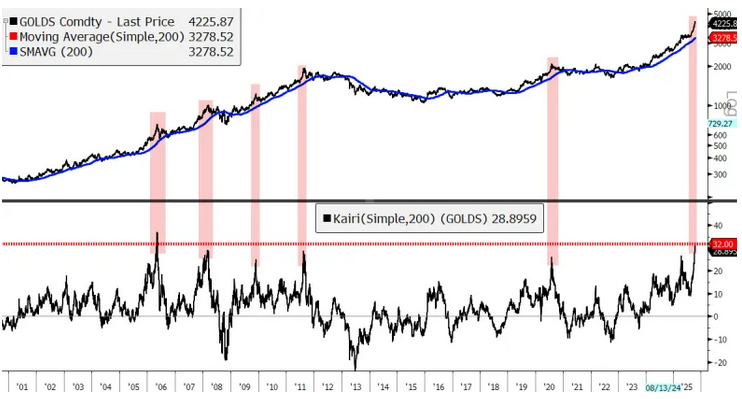

Während Rohstoffe als Gruppe im Vergleich zu Aktien nach wie vor günstig sind, trifft dies auf Gold immer weniger zu. Nach seinem beeindruckenden Anstieg auf neue Allzeithochs hat sich Gold weit über seinen langfristigen Trend hinaus entwickelt. Bei seinem jüngsten Höchststand lag es fast 32% über seinem 200-tägigen Durchschnitt einem technischen Maßstab, der oft als "Gravitationszentrum" für Preise angesehen wird. Wenn ein Vermögenswert zu weit über diesen Durchschnitt steigt, neigt er dazu, sich zurückzuziehen oder zu ihm zurückzukehren, insbesondere nach extremen Bewegungen.

Dies ist erst das dritte Mal seit 1980, dass Gold so weit über seinem 200-tägigen Durchschnitt liegt. Wie die nachstehende Grafik zeigt, gingen solche überkauften Niveaus in der Vergangenheit immer Phasen der Konsolidierung oder Abkühlung der Goldpreise voraus.

Aufgrund dieser extrem überkauften Situation haben wir in den letzten Wochen unser Engagement in Edelmetallen reduziert, um Gewinne zu sichern und das potenzielle Verlustrisiko im Falle einer Korrektur zu verringern. Auch wenn Gold und andere Edelmetalle wahrscheinlich eine Pause einlegen werden, um die jüngsten Gewinne zu verdauen, bleiben unsere langfristigen Aussichten weiterhin eindeutig bullisch. Die fundamentalen Treiber hinter diesem Trend sind nach wie vor intakt und werden unserer Ansicht nach auch weiterhin höhere Preise stützen.

Hinzu kommt, dass das Institute of International Finance (IIF) kürzlich berichtete, dass die weltweite Verschuldung zum Ende des zweiten Quartals einen Rekordwert von 337,7 Billionen US-Dollar erreicht hat. Die weltweite Schuldenquote ein wichtiger Maßstab für die Fähigkeit der Welt, ihre Verbindlichkeiten zurückzuzahlen ist auf 324% gestiegen.

In den Schwellenländern stieg diese Quote auf einen Rekordwert von 242,4%, während sich die Situation in den Industrieländern seit den Höchstständen während der Pandemie leicht verbessert hat. Trotz dieses Rückgangs äußerte sich das IIF aufgrund der steigenden Staatsanleiheemissionen und steigenden Anleiherenditen besorgt über die Lage in den Industrieländern.

Was wir weltweit beobachten, ist eine zunehmende finanzielle Belastung in den Industrienationen, da das Vertrauen in ihre Fähigkeit, die steigenden Schulden zu bewältigen, zu schwinden beginnt. Von den Vereinigten Staaten über Großbritannien und Europa bis hin zu Japan werden die Staatsfinanzen durch mächtige Kräfte unter Druck gesetzt: eine alternde Bevölkerung, die die Sozialausgaben in die Höhe treibt, steigende Verteidigungsbudgets und die wachsenden Kosten für den Schuldendienst in Rekordhöhe.

Gold fungiert in diesem Umfeld als Thermometer für das globale Vertrauen in die Finanzwelt. Wir glauben, dass der Anstieg auf neue Allzeithochs mehr als nur eine Rally ist er ist ein klares Warnsignal dafür, dass das Vertrauen in das derzeitige Währungssystem und in Fiatwährungen zu bröckeln beginnt.

Die Industrieländer befinden sich derzeit in einer Zwickmühle, aus der es keinen schmerzfreien Ausweg gibt. Sie können entweder ihre Schulden monetarisieren also im Wesentlichen Geld drucken, um zu verhindern, dass die Zinskosten und Anleiherenditen weiter in die Höhe schnellen oder sie können den Märkten die Kontrolle überlassen und die Strafe steigender Renditen in Kauf nehmen, da Investoren für das Eingehen von Risiken höhere Renditen verlangen.

Der erste Weg birgt das Risiko einer höheren Inflation und schwächerer Währungen. Der zweite Weg birgt das Risiko einer tiefen Rezession, da höhere Zinsen das Wachstum abwürgen und die Vermögenspreise sowie die Steuereinnahmen der Regierung nach unten ziehen. Wir glauben, dass die Zentralbanken wahrscheinlich den ersten Weg wählen werden, wenn sie an dieser Weggabelung angelangt sind, und der Anstieg des Goldpreises auf neue Höchststände deutet wahrscheinlich auf diese Entwicklung hin.

Die US-Notenbank hat technisch gesehen zwei Mandate: Preisstabilität und Vollbeschäftigung. Die Geschichte zeigt jedoch, dass sie bereit ist, im Ernstfall ein drittes hinzuzufügen: Schuldenmanagement. Nach dem Zweiten Weltkrieg gab die Fed vorübergehend ihre Rolle als Inflationsbekämpfer auf, um der Regierung durch niedrige Zinsen bei der Bewältigung ihrer Kriegsschulden zu helfen.

Wir glauben, dass Gold signalisiert, dass heute eine ähnliche Veränderung im Gange sein könnte. Die Zentralbanken, angefangen mit der Fed, könnten erneut der Schuldenverwaltung Vorrang vor der Inflationsbekämpfung einräumen. Und angesichts des oben vom IIF hervorgehobenen globalen Ausmaßes des heutigen Schuldenproblems dürften andere große Industrienationen diesem Beispiel folgen.

Wir glauben, dass die Auswirkungen auf Investitionen klar sind: Wir könnten in eine neue Ära der globalen Währungsabwertung eintreten eine Ära, in der Sachwerte und nicht Papierversprechen ihren Wert behalten.

Die Entdollarisierung beschleunigt sich

Leider zeigen die politischen Entscheidungsträger in vielen westlichen Demokratien wenig Bereitschaft, die Defizitfinanzierung einzudämmen oder sich den bevorstehenden schwierigen Entscheidungen zu stellen. Politisches Überleben hat oft Vorrang vor Haushaltsdisziplin, da sich die Politiker mehr auf die nächsten Wahlen als auf das nächste Jahrzehnt konzentrieren.

Das Ergebnis ist ein stetiger Marsch auf einen finanziellen Eisberg zu einen, der wie die Titanic selbst die mächtigsten Volkswirtschaften zum Sinken bringen könnte, wenn keine Kurskorrekturen vorgenommen werden.

Unterdessen bewegen sich die östlichen und aufstrebenden Marktländer in die entgegengesetzte Richtung. Sie haben sich still und leise auf eine Veränderung der globalen Währungsordnung vorbereitet, indem sie ihr Engagement in US-Dollar und Fiatwährungen im Allgemeinen reduziert haben. Ihre Argumentation ist einfach: Wenn alle großen Regierungen ihre Währung abwerten, um ihre Schulden zu verwalten, erscheinen Staatsanleihen nicht mehr als sichere Investitionen.

Diese Stimmung wurde von Wladimir Putin in einer Rede aus dem Jahr 2022 unverblümt zum Ausdruck gebracht, aus der im Folgenden ein Auszug wiedergegeben ist.

"Plenarsitzung des Internationalen Wirtschaftsforums in St. Petersburg (17.06.2022)

Angesichts der Inflation stellen sich viele Entwicklungsländer eine berechtigte Frage: Warum sollten wir Waren gegen Dollar und Euro eintauschen, die vor unseren Augen an Wert verlieren? Die Schlussfolgerung liegt auf der Hand: Die Wirtschaft mythischer Gebilde wird unweigerlich durch die Wirtschaft realer Werte und Vermögenswerte ersetzt.

Nach Angaben des IWF belaufen sich die globalen Währungsreserven derzeit auf 7,1 Billionen Dollar und 2,5 Billionen Euro. Diese Reserven werden jährlich um etwa 8% abgewertet. Darüber hinaus können sie jederzeit beschlagnahmt oder gestohlen werden, wenn den Vereinigten Staaten etwas an der Politik der betroffenen Staaten missfällt. Ich denke, dass dies für viele Länder, die ihre Gold- und Devisenreserven in diesen Währungen halten, zu einer sehr realen Bedrohung geworden ist.

Nach Schätzungen von Analysten, und dies ist eine objektive Analyse, wird eine Umwandlung der globalen Reserven beginnen, einfach weil es bei solchen Engpässen keinen Platz für sie gibt. Sie werden von schwächelnden Währungen in reale Ressourcen wie Lebensmittel, Energie-Rohstoffe und andere Rohstoffe umgewandelt werden. Andere Länder werden dies natürlich auch tun. Offensichtlich wird dieser Prozess die globale Dollar-Inflation weiter anheizen."

China signalisiert seit weit über einem Jahrzehnt seinen Vertrauensverlust in westliche Fiatwährungen und Staatsschulden. In den frühen 2000er Jahren stiegen Chinas Bestände an US-Staatsanleihen (USTs) sprunghaft an von knapp 60 Milliarden US-Dollar im Jahr 2000 auf über 1,3 Billionen US-Dollar im Jahr 2011. Danach stagnierten die Bestände einige Jahre lang und begannen dann einen stetigen, ununterbrochenen Rückgang auf heute rund 730 Milliarden US-Dollar.

Anfangs waren Chinas große UST-Reserven sinnvoll. Das Land benötigte US-Dollar, um während seiner raschen Industrialisierung Rohstoffe zu kaufen, da die meisten globalen Rohstoffe in Dollar gehandelt werden. In den letzten 15 Jahren hat China jedoch bewusst Schritte unternommen, um diese Abhängigkeit zu verringern. Es hat inländische Rohstoffbörsen aufgebaut und eine wachsende Zahl von rohstoffproduzierenden Ländern davon überzeugt, Zahlungen in chinesischen Yuan (RMB) anstelle von US-Dollar zu akzeptieren.

Diese Umstellung ermöglicht es China, wichtige Ressourcen wie Öl, Kupfer und Eisenerz mit seiner eigenen Währung zu kaufen. Infolgedessen hat sich sein Bedarf an hohen US-Dollar-Reserven verringert, ebenso wie der finanzielle Einfluss und die politische Macht Washingtons gegenüber Peking.

In den letzten Jahren hat sich dieser Trend zur Entdollarisierung nur noch beschleunigt. Wie unten hervorgehoben, verhandelt China derzeit nicht nur mit rohstoffproduzierenden Ländern, sondern auch direkt mit den globalen Produzenten selbst ein Schritt, der seine Kontrolle über den Zugang zu Ressourcen weiter stärkt und gleichzeitig die Dominanz des Dollars im globalen Handel untergräbt.

BHP Billiton wechselt bei Geschäften mit China zu RMB-Abrechnung für Eisenerz

BHP Billiton hat mit chinesischen Käufern eine bahnbrechende Vereinbarung getroffen, wonach 30% seiner Spotgeschäfte mit Eisenerz nicht mehr in US-Dollar, sondern in chinesischen Yuan (RMB) abgerechnet werden. Diese wegweisende Vereinbarung, die im vierten Quartal 2025 in Kraft treten soll, stellt eine erhebliche Abkehr von den traditionellen Praktiken im Rohstoffhandel dar und deutet auf eine mögliche Machtverschiebung bei den globalen Eisenerzpreisentwicklungen hin...

Die Umstellung der Abrechnung hat erhebliche Auswirkungen auf die Devisenmärkte und die internationalen Handelsmuster:

• Fortschritte bei den Bemühungen um die Internationalisierung des RMB

• Mögliche Schwächung des US-Dollar-Monopols bei Eisenerzgeschäften

• Förderung der Handelsdiversifizierung auf den globalen Rohstoffmärkten

Der RMB war 2024 die fünftmeistgenutzte globale Zahlungswährung und machte laut SWIFT-Daten etwa 4,7% der internationalen Zahlungen aus. Allerdings wurden 2024 noch immer etwa 80% bis 85% des weltweiten Rohstoffhandels in US-Dollar abgewickelt.

Dieses Abkommen ist ein weiterer Schritt in Chinas umfassender Strategie zur Internationalisierung des RMB und zur Verringerung der Abhängigkeit von Handelsabrechnungen in US-Dollar, insbesondere bei strategischen Rohstoffen, bei denen China als dominierender Verbraucher über eine erhebliche Kaufkraft verfügt.

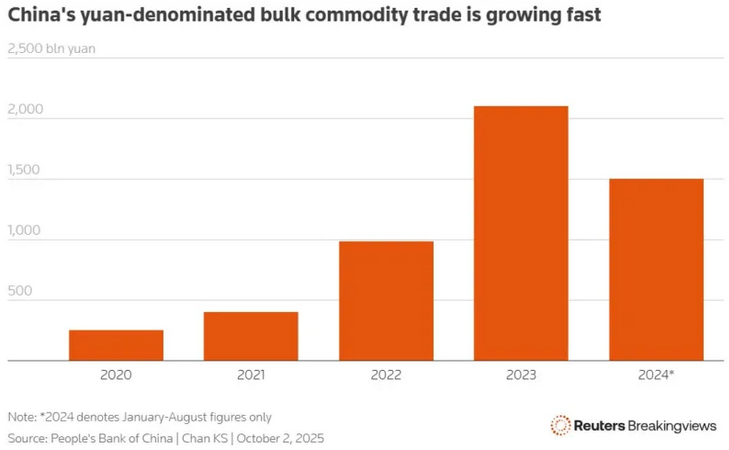

Chinas Abkehr vom US-Dollar hat sich seit 2022 stark beschleunigt, nachdem die USA den Dollar durch Sanktionen gegen Russland effektiv als Waffe eingesetzt hatten. Wie aus der folgenden Abbildung hervorgeht, wird nun jedes Jahr ein neuer Rekord bei den auf Yuan lautenden Käufen von Massengütern aufgestellt (Anmerkung: Die Daten für 2024 umfassen nur den Zeitraum Januar bis August).

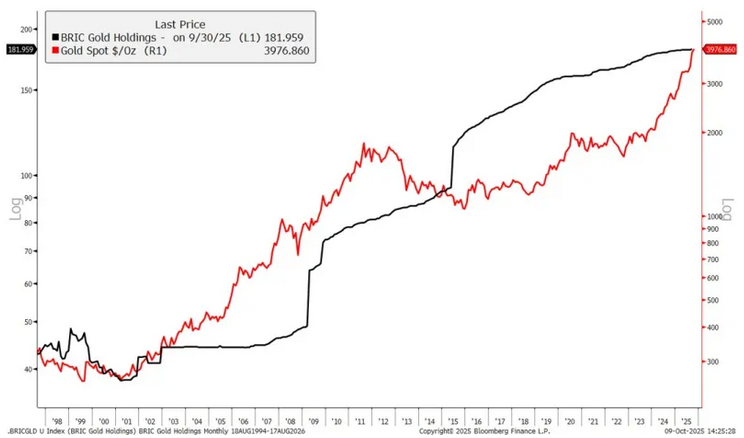

Diese globale Abkehr vom Dollar ist schon seit Jahren im Gange und es gibt keine Anzeichen dafür, dass sie sich verlangsamen könnte. Zentralbanken und Regierungen auf der ganzen Welt häufen Gold in Rekordtempo an und suchen Stabilität außerhalb des traditionellen dollarbasierten Systems.

Zu den aktivsten Käufern zählen die BRIC-Staaten (Brasilien, Russland, Indien und China). Diese Länder haben ihre Goldreserven nach der globalen Finanzkrise 2008 drastisch aufgestockt und sind seitdem eine wichtige Quelle für die Nachfrage nach dem gelben Metall geblieben.

Das Ergebnis ist historisch: Zum ersten Mal seit mehr als 25 Jahren übersteigt der Gesamtwert der Goldreserven nun die Bestände an US-Staatsanleihen in den globalen Zentralbankreserven.

Genau zum richtigen Zeitpunkt?

Der jüngste Anstieg des Goldpreises könnte ein Zeichen dafür sein, dass sich der Trend zur Entdollarisierung beschleunigen wird insbesondere wenn die US-Notenbank vollständig in den Lockerungsmodus wechselt.

Derzeit sendet die Fed gemischte Signale aus. Sie senkt die Zinsen, um die Wirtschaft zu stützen, und verkürzt gleichzeitig ihre Bilanz, was zu einer Verschärfung der finanziellen Bedingungen führt. Mit anderen Worten: Sie drückt gleichzeitig auf Gas und Bremse.

Dieser Balanceakt könnte bald ein Ende haben. Vor fast einem Jahr veröffentlichte der Treasury Borrowing Advisory Committee (TBAC), der das US-Finanzministerium in Fragen der Schuldenverwaltung berät, einen Bericht, der auf diese Veränderung hindeutete. Ein ergänzender Bericht der Inter-Agency Working Group (IAWG) prognostizierte, dass die Fed ihre Bilanzverkürzung bis Mitte 2025 einstellen und dann ab 2026 wieder eine Expansion um etwa 5% im Jahr vornehmen würde, da die Auslandsnachfrage nach US-Staatsanleihen weiter zurückgeht.

Es scheint, als hätten sie nicht weit daneben gelegen. Erst letzte Woche deutete Fed-Chef Jerome Powell an, dass die Bankreserven knapp werden könnten, und warnte, dass eine fortgesetzte Bilanzverkürzung zu Marktstörungen führen könnte, wenn sie nicht bald angepasst werde. Nachfolgend finden Sie wichtige Auszüge aus seinen Äußerungen.

Die Bilanz der Fed verstehen Vorsitzender Jerome H. Powell (14.10.2025)

Einer der Hauptzwecke einer Zentralbank besteht darin, die monetäre Grundlage für das Finanzsystem und die Gesamtwirtschaft zu schaffen. Diese Grundlage besteht aus den Verbindlichkeiten der Zentralbank.

Unser seit langem bekannter Plan sieht vor, den Bilanzabbau zu beenden, wenn die Reserven etwas über dem Niveau liegen, das wir als ausreichend erachten. Wir könnten diesen Punkt in den kommenden Monaten erreichen und beobachten eine Vielzahl von Indikatoren genau, um diese Entscheidung zu treffen.

Es gibt erste Anzeichen dafür, dass sich die Liquiditätsbedingungen allmählich verschärfen, darunter eine allgemeine Festigung der Repo-Sätze sowie deutlichere, aber vorübergehende Belastungen an bestimmten Tagen. Die Pläne des Ausschusses sehen einen bewusst vorsichtigen Ansatz vor, um die im September 2019 aufgetretenen Spannungen am Geldmarkt zu vermeiden.

Ausblick: Chancen unter der Oberfläche

Auch wenn sich die finanziellen Bedingungen kurzfristig verschärfen könnten insbesondere wenn die Liquidität weiter zurückgeht oder die Fed die Bilanzausweitung verzögert , spiegelt das Gesamtbild nach wie vor ein allgemein günstiges politisches Umfeld wider. Die fiskalpolitischen Ausgaben bleiben in den Industrieländern auf hohem Niveau, und geldpolitische Lockerungszyklen scheinen sich nicht nur in den Vereinigten Staaten, sondern auch in Europa und Asien abzuzeichnen. Unterdessen signalisiert Chinas expandierende Geldmenge M1 einen erneuten Schub zur Stützung des Wachstums, was der globalen Nachfrage Rückenwind verleihen könnte.

Phasen der Straffung führen oft zu kurzfristigen Schwankungen, und angesichts der jüngsten Marktstärke wäre eine Marktkorrektur nicht überraschend. Wir würden eine solche Schwäche jedoch als Chance für selektive Anleger betrachten, gegebenenfalls zu investieren. Unsere langfristige These bleibt optimistisch für reale Vermögenswerte, insbesondere Rohstoffe, die von steigendem globalem Wachstum, Infrastrukturinvestitionen und der anhaltenden Entdollarisierung profitieren dürften.

Nachdem wir unsere Positionen in Edelmetallen nach einer starken Performance kürzlich reduziert, aber nicht aufgegeben haben, wollen wir nun Kapital in zyklische Rohstoffe umschichten, die in der nächsten Phase dieses Zyklus eine Outperformance erzielen könnten. Dazu zählen insbesondere Basismetalle wie Kupfer, die von der Erholung der Industrie und der beschleunigten Energiewende profitieren könnten, sowie Energieproduzenten, die sowohl für das traditionelle als auch für das Wachstum im Bereich der erneuerbaren Energien nach wie vor von entscheidender Bedeutung sind.

Kurz gesagt: Auch wenn Gold nach seinem historischen Anstieg eine Pause einlegen könnte, glauben wir, dass die zugrunde liegenden Kräfte, die diesen Zyklus antreiben geldpolitische Expansion, Staatsverschuldung und Neubewertung realer Vermögenswerte weiterhin bedeutend sind.

Auch wenn Gold wahrscheinlich eine Pause einlegen wird, glauben wir nicht, dass sein Aufstieg vorbei ist, da die globalen Zentralbanken wahrscheinlich die Druckerpressen anwerfen werden, um die Renditen ihrer Staatsanleihen zu drücken, da die globale Emission von Staatsanleihen die Bilanzen des privaten Sektors überfordert. Wir beobachten die Märkte weiterhin aufmerksam und könnten eine Erhöhung des Engagements in Edelmetallen in Betracht ziehen, sollten die Bedingungen wieder günstig werden.

© Christopher Puplava

www.financialsense.com

Dieser Artikel wurde am 21. Oktober 2025 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.