David Stockman: Wie die Gelddruckerei der Fed die amerikanische Industrie ruinierte

01.11.2025 | Presse anonym

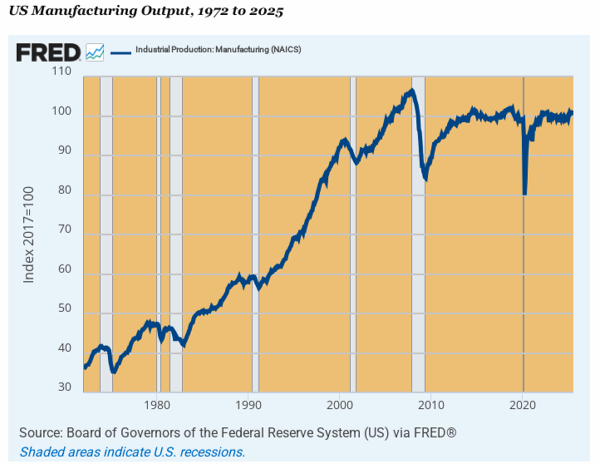

Man kann davon ausgehen, dass die 12 angeblichen Genies des FOMC sich den untenstehende Chart noch nie angesehen haben. Sie zeigt, dass trotz der massiven Geldschöpfung der letzten Jahre der US-Index für die Industrieproduktion bei 101,39 liegt, also fast 5% unter dem Niveau, das er am Vorabend der Finanzkrise im Dezember 2007 erreicht hatte.

Das ist richtig. Die US-Fertigungswirtschaft schrumpft seit 18 Jahren real, obwohl die Fed in diesem Zeitraum fast 6 Billionen Dollar an brandneuem Geld gedruckt hat, das sie aus dem Nichts geschaffen hat.

Es muss also etwas Großes und Schlimmes passiert sein, nachdem die Fed als Reaktion auf den Zusammenbruch des Aktienmarktes im Herbst 2008 voll auf Gelddrucken gesetzt hatte. Schließlich war in den 28 Jahren zwischen 1972 und 2000 genau das Gegenteil der Fall. Die Produktion im verarbeitenden Gewerbe in den USA stieg um fast 150%, was einer Wachstumsrate von 3,3% im Jahr entspricht.

Es ist jedoch kein Geheimnis, warum die Produktion im verarbeitenden Gewerbe nach der Finanzkrise plötzlich ins Stocken geriet. Die wahnwitzigen Gelddrucker im Eccles Building haben die US-Wirtschaft einfach aufgebläht, obwohl zu diesem Zeitpunkt dringend eine strenge Deflation des bereits durch Inflation aufgeblähten Industriesektors erforderlich gewesen wäre.

Die Sache ist die: Der Preis für eine Pilates-Stunde oder einen Zahnarztbesuch wird hauptsächlich vom Gleichgewicht zwischen Angebot und Nachfrage auf den lokalen Märkten bestimmt, aber mit der heutigen Versand- und Kommunikationstechnologie unterliegt die Herstellung langlebiger Güter einem harten globalen Wettbewerb.

Wenn man sich die aktuellen Gesamtlohnkosten (einschließlich Sozialleistungen und Zusatzleistungen) der großen ausländischen Zulieferer ansieht, ist es kein Wunder, dass die Produktion von in den USA hergestellten Waren stagniert.

Durchschnittliche Gesamtlohnkosten pro Stunde im verarbeitenden Gewerbe im Jahr 2024:

• Vietnam: 3,50 Dollar

• Indien: 4,50 Dollar

• Mexiko: 5,00 Dollar

• China: 6,00 Dollar

• Südkorea: 20,50 Dollar

• Kanada: 22,00 Dollar

• Japan: 28,00 Dollar

• Großbritannien: 30,00 Dollar

• EU-27: 32,50 Dollar

• USA: 44,25 Dollar

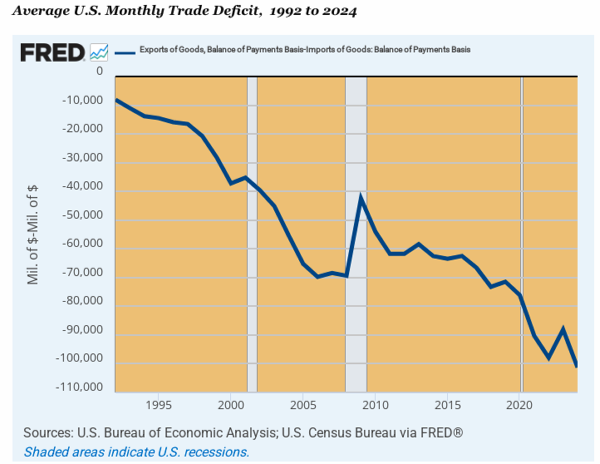

Um Himmels willen! Was ist daran so geheimnisvoll? Die USA haben sich aus dem globalen Fertigungsmarkt herausgepreist, was genau der Grund dafür ist, dass Amerika chronische und massive Handelsdefizite verzeichnet, die 2024 ein erschreckendes jährliches Niveau von 1,2 Billionen Dollar erreichten. Tatsächlich ist der Zusammenbruch der amerikanischen Handelsbilanz in den letzten 30 Jahren unaufhaltsam vorangeschritten, wobei sich das Defizit um das Zehnfache von 10 Milliarden Dollar auf 100 Milliarden Dollar erhöht hat. Im Monat!

Und nein, Herr Präsident, die ausländischen Handelspartner haben sich in den letzten drei Jahrzehnten nicht plötzlich zu immer unfaireren Betrügern gewandelt. Die Ursache für den unten dargestellten Einbruch liegt an den Ufern des Potomac, nicht in ausländischen Hauptstädten.

Die große Kluft zwischen den Löhnen im verarbeitenden Gewerbe der USA und denen unserer wichtigsten Handelspartner hat sich seit Anfang der 1990er Jahre, als Greenspan die Fed in das Geschäft der monetären Zentralplanung einführte, unaufhaltsam vergrößert. Damals lag der Gesamtlohn im verarbeitenden Gewerbe der USA bei etwa 18,50 US-Dollar in der Stunde, was bedeutet, dass er seitdem nominal um das 2,4-Fache gestiegen ist.

Aufgrund der unerbittlichen inflationären Politik der Fed ist der US-Verbraucherpreisindex jedoch um 124% gestiegen, was bedeutet, dass der Gesamtlohn im verarbeitenden Gewerbe von 1992 in Dollar von 2024 41,10 US-Dollar in der Stunde betrug.

Dementsprechend haben Arbeitnehmer, die ihren Arbeitsplatz behalten konnten, in einem Dritteljahrhundert durch die inflationäre Geldpolitik der Fed kaum 7% mehr verdient, obwohl die ständig steigenden nominalen Löhne in den USA Arbeiter auf den globalen Märkten zu einer leichten Beute gemacht haben. Um jeden Zweifel auszuräumen, sehen Sie sich noch einmal die oben dargestellten enormen Unterschiede bei den internationalen Löhnen in der Fertigungsindustrie in US-Dollar an.

Natürlich sagen die Fans der Fed an der Wall Street, dass man sich keine Sorgen machen müsse Produktivitätssteigerungen würden die nominalen Lohnerhöhungen ausgleichen. Das traf während des technologiegetriebenen Produktivitätsbooms der 1990er Jahre für einige Jahre teilweise zu, aber jetzt nicht mehr. Seit 2007 sind die Lohnstückkosten im US-Fertigungssektor um +53% gestiegen, was genau mit dem starken Rückgang des US-Handelsdefizits bei Waren nach der Jahrtausendwende zusammenfällt.

Kurz gesagt, was Amerika seit Anfang der 1990er Jahre, als die chinesische Exportmaschine und ihre weltweite Lieferkette ins Leben gerufen wurden, wirklich brauchte, war im schlimmsten Fall eine Nullinflation und im Idealfall eine Phase der Preis-, Lohn- und Kostendeflation, um den enormen Anstieg der US-Produktionskosten auszugleichen, nachdem Tricky Dick Nixon im August 1971 die Bindung des Dollars an Gold aufgehoben hatte.

Zwischen diesem Zeitpunkt und Mitte 1992 stieg das allgemeine Preisniveau in den USA um 250% und liegt nun 700% über dem Niveau von Juni 1971. Ist es dann verwunderlich, dass sich die USA aus dem globalen Fertigungsmarkt herausgepreist haben? Natürlich rechtfertigt die Fed diesen schieren Währungswahnsinn mit dem Argument, dass Inflation gut für den Wohlstand ist, zumindest in Höhe von 2,00% jährlich, Jahr für Jahr.

Nur gibt es nicht den geringsten historischen Beweis oder eine stichhaltige wirtschaftliche Logik, die das heilige 2,00%-Ziel der Fed rechtfertigen würde. Es ist lediglich eine praktische Ausrede, um die Druckerpressen mit einer Geschwindigkeit laufen zu lassen, die den Spekulanten an der Wall Street und den Verschwendern in Washington gefällt.

Die Industrieproduktion ist das Herzstück der modernen Wirtschaft und die Hauptquelle für nachhaltige Zuwächse bei der realen Produktion und dem Lebensstandard. Selbst eine halbherzige Einschätzung der Weltlage im Jahr 1990 hätte jedem ehrlichen und fähigen geldpolitischen Planer klar gemacht, dass es unerlässlich war, einen Teil des seit Camp David aufgelaufenen Anstiegs der inländischen Kosten und Preise um 250% abzubauen, wenn die USA auf den globalen Märkten wettbewerbsfähig bleiben wollten.

Leider entwickelten die keynesianischen Narren, die unter Greenspans Führung die Zentralbank des Landes übernahmen, ein geschlossenes Badewannenmodell der US-Wirtschaft und übertrugen sich selbst die keynesianische Mission, die Gesamtnachfrage durch niedrige Zinsen und massive Zuführungen von Fiat-Krediten in die Finanzmärkte des Landes aufrechtzuerhalten.

Das war von Anfang an ein drastischer Fehler, aber das Evangelium des Gelddruckens ist für beide Seiten des Acela-Korridors so bequem, dass dieser grundlegende pro-inflationäre Fehler von beiden Flügeln der UniParty unhinterfragt weitergeführt wird.

Da die Inflation bei über 3,0% stagniert, obwohl sie eigentlich bei null oder im negativen Bereich liegen sollte, hat die Fed erneut den Einstein-Chorus angestimmt. Das heißt, diese verrückten Apparatschiks scheinen zu glauben, dass das wiederholte Ausführen derselben Maßnahmen selbst nach einer Inflation von 700% letztendlich zu einem positiven Ergebnis führen wird.

© David Stockman

Der Artikel wurde am 25. Oktober 2025 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.