Alasdair Macleod: Die Mathematik einer Schuldenfalle

08.01.2026 | Presse anonym

Die Kombination aus stagnierenden Volkswirtschaften und hohen Staatsschulden führt unweigerlich zu Finanzierungskrisen und Schuldenfallen. Nirgendwo äußert sich dieses Problem destruktiver als beim Fiat-Dollar.

Aber es betrifft nicht allein den US-Dollar. Die Volkswirtschaften der Eurozone und des Vereinigten Königreichs wachsen nicht stark genug, um ihre kolossalen Staatsschuldenberge aufrechterhalten zu können. In diesem Artikel erkläre ich die Mechanismen einer Schuldenfalle. Ich zeige zudem, wie der Mix aus steigenden Zinsen, die Ausdruck wachsenden Risikos sind, sowie stagnierenden Volkswirtschaften in eine Schuldenfalle führt, die noch höhere Zinsen zur Folge hat und somit die Situation weiter verschärft.

Ich selbst erinnere mich noch an die Sterling-Krise von 1976, als der IWF den britischen Staat rettete und die Bank of England Guilt-Anleihen mit mittellangen Laufzeiten durch Zins-Kupons von über 15% finanzieren musste. Die Labour-Regierung sah sich gezwungen, die Ausgaben zu kürzen, um das Problem zu lösen. Meine Frage für heute lautet also: Wer wird zuerst auf Rettungsmaßnahmen zurückgreifen, die US-Regierung, dann Großbritannien und die Eurozone, und wer wird die Regierungen zwingen, die Staatsausgaben am Rande einer Rezession zu kürzen?

Das können allein die Märkte tun: Erst kommt die Krise, und nur wenn wir Glück haben, folgt die Lösung. Lesen Sie weiter

Einleitung

Ein Verständnis davon zu haben, was Schulden sind das Gegenstück zu Krediten , wird zunehmend wichtig. Schulden sind beispielsweise die Kehrseite von Bankkrediten.

Wenn Banken übermäßig viele Kredit vergeben haben, werden sich die Manager dieser Banken irgendwann Sorgen um ihr Bilanzrisiko machen. In Volkswirtschaften gilt üblicherweise die Kreditvergabe an den privaten Sektor als der kritische Bereich; eine Rezession ist untrennbar mit Zurückhaltung bei der Vergabe weiterer Kredite verbunden, was zu Unternehmens- und Privatinsolvenzen führt. Unter diesen Umständen stellen die Banken ihre Bilanzaktiva von Privatkrediten und Unternehmensanleihen auf Staatsanleihen um, die in jeder Währung als risikofreie Anlage gelten.

Es gibt Hinweise darauf, dass sich diese Ansichten in einigen Ländern gerade ändern, wobei auch die Zukunftsaussichten von Staatsanleihen genauer unter die Lupe genommen werden. Zudem gibt es wenig Zuversicht, dass sich die ökonomischen Aussichten für alle großen Wirtschaften, und somit die betreffenden Staatshaushalte, verbessern werden.

Angesichts der steigenden Staatsschulden ist das Thema Verschuldung kein Problem mehr, das sich nur auf den privaten Sektor beschränkt, der in den letzten Jahren unter dem insgesamt unerwarteten Anstieg der Zinssätze gelitten hat. Zudem scheinen die Regierungen in den fortgeschrittenen Volkswirtschaften kaum ein Bewusstsein dafür zu haben, dass auch sie in die Schuldenfalle tappen. Neben der nominalen BIP-Wachstumsrate spielen auch die Zinssätze eine Rolle, und die Kombination aus stagnierenden Volkswirtschaften, die in eine Rezession abgleiten, sowie hohen Zinssätzen ist für die Staatsfinanzen eine tödliche Mischung.

Wichtiger als das BIP-Wachstum ist insbesondere das Wachstum der Steuereinnahmen, die erforderlich sind, um das schnell wachsende Ausmaß an Schulden als auch Zinsleistungen zu refinanzieren. In Europa und Großbritannien sind die Steuersätze bereits so hoch, dass Versuche, durch Steuererhöhungen Mehreinnahmen zu erzielen, aufgrund des Laffer-Kurven-Effekts mit an Sicherheit grenzender Wahrscheinlichkeit zu geringeren Einnahmen führen werden. Die USA sind steuerlich wahrscheinlich noch nicht an diesem Punkt angelangt, aber die wirtschaftliche Stagnation hat denselben Effekt.

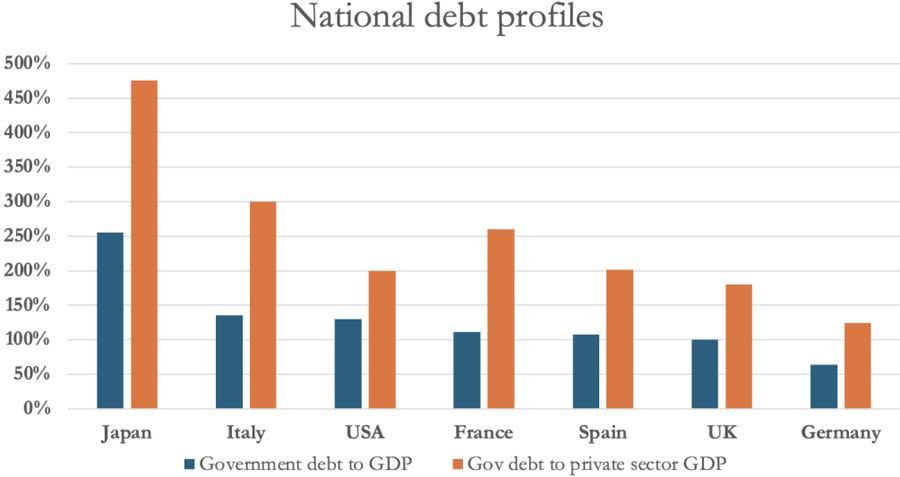

Die folgende Tabelle zeigt die Staatsverschuldung der G7-Staaten im Verhältnis zum Gesamt-BIP und im Verhältnis zum BIP des privatwirtschaftlichen Sektors, der die Einnahmen des Staates erwirtschaftet, von welchen die Glaubwürdigkeit der Schulden abhängt.

Verschiedene Publikation beschäftigen sich mit diesem Problem, die alle zu dem Schluss kommen, dass eine Schuldenfalle dann entsteht, wenn die Wachstumsrate des BIP unter die Rate fällt, mit der die Kosten für die Finanzierung der Schulden steigen. Es ist jedoch sicherlich korrekter, die Steigerungsrate der Steuereinnahmen mit der Steigerungsrate der Schulden zu vergleichen: Steigen die Steuereinnahmen schneller als die Schulden oder steigen die sich aufzinsenden Schulden schneller als die Einnahmen?

Wie haben die Regierungen nach dem Zweiten Weltkrieg die Staatsschuldenquoten gesenkt?

Die allgemeine Gelassenheit hinsichtlich der Staatsverschuldung rührt zum großen Teil daher, dass die hohen Schuldenstände nach dem Zweiten Weltkrieg in den darauf folgenden zwei Jahrzehnten auf ein überschaubares Maß reduziert wurden, was die Überzeugung nährt, dass dies erneut machbar sei. Im Verhältnis zum BIP erreichte die Staatsverschuldung der USA 1946 mit 120% ihren Höchststand und lag damit unter den aktuellen Friedenzeit-Ständen. Bis 1971, dem Jahr, in dem Nixon das Bretton-Woods-Abkommen aussetzte, sank diese Quote auf 35%. Die entsprechenden Zahlen sind in der folgenden Tabelle aufgeführt.

Der Anstieg der Bruttoverschuldung des Bundes betrug 142%, der Anstieg des BIP jedoch 483%. Und der Anstieg der Einnahmen, mit denen letztlich die Schulden bezahlt werden, lag leicht über dem Anstieg des BIP. Das Wachstum der Staatseinnahmen übertraf das Schuldenwachstum somit um fast das Dreieinhalbfache, was zu einer signifikanten Verringerung der Staatsschuldenquote führte. Auf diese Weise wurden die Staatsschuldenquoten der Kriegsjahre reduziert, bevor man Gold, als Disziplinierungsfaktor für Staatsausgaben und Zinssätze, endgültig aufgab.

Die weit verbreitete Annahme, dass der Schuldenabbau auf finanzielle Repression zurückzuführen sei d.h. auf die Zinspolitik der Zentralbank und die Steuerung der Zinsstrukturkurve, um die Finanzierungskosten zu drücken ist nicht korrekt. Um das zu verstehen, müssen wir einen weiteren Punkt ansprechen. Und dieser Punkt ist die Preisentwicklung. Über die gesamten 25 Jahre hinweg war der US-Dollar an Gold zu einem Kurs von 35 Dollar gebunden und mit ihm auch alle anderen Währungen.

Dennoch war der Verbraucherpreisindex für städtische Verbraucher von 22 auf 40 gestiegen und hatte sich mit einer durchschnittlichen jährlichen Rate von etwa 0,7% fast verdoppelt. Gemessen in Gold hätte es jedoch keine Inflation geben dürfen, da die Ausweitung der Wirtschaftstätigkeit unter einem Goldstandard zu besseren Herstellungsverfahren, Produktverbesserungen sowie einer sinkenden Preistendenz hätte führen sollen.

Die Probleme im Rahmen der Ermittlung des Verbraucherpreisindexes sind vielfältig. Logischerweise gibt es keine statistische Messgröße für jene Preisinflation, deren Subjektivität in den letzten Jahrzehnten anhand der sehr stark voneinander abweichenden Schätzungen deutlich geworden ist. Staatliche Eingriffe in die Wirtschaft verzerren die Ergebnisse, zudem schwankte die Sparquote, allerdings nicht stark genug, um die Diskrepanz zwischen einem stabilen Goldstandard und einem statistischen Ergebnis zu erklären.

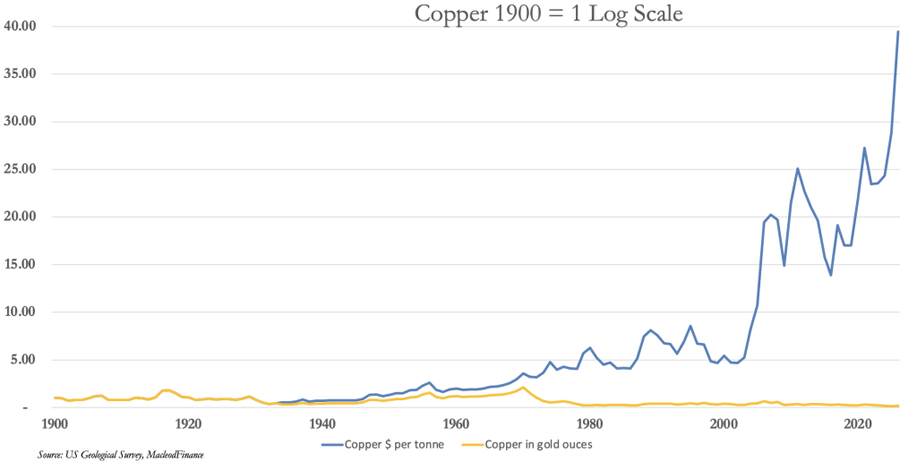

Für einen präziseren Preisvergleich bieten sich die Rohstoffpreise an. Der Ölpreis wurde bei 2,57 US-Dollar pro Barrel festgesetzt und stieg auf 3,56 US-Dollar, wo er bis 1973 blieb: Das ist ein Anstieg von 38%, der einer fast doppelt so hohen Steigerung der US-Verbraucherpreise gegenübersteht. Auch Kupfer war, gemessen in Gold, vergleichsweise ähnlich stabil, wie der nächste Chart zeigt.

Dass sowohl Kupfer als auch Öl in den Nachkriegsjahren nach beiden Maßstäben im Preis gestiegen sind, lässt sich dadurch erklären, dass die Nachfrage nach diesen Rohstoffen schneller stieg als das Angebot. Das ändert aber nichts an der Tatsache, dass es bei diesem US-Dollar, der angeblich als Goldersatz zu einem festen Wert von 35 Dollar pro Unze fungierte, eine unerklärliche Diskrepanz mit Blick auf die Entwicklung der Verbraucherpreise gab.

Die Erklärung dafür lautet, dass das Bretton-Woods-System im Endeffekt den Wert des Goldes drückte, wovon der Abverkauf von US-Goldreserven zeugt: Von den 21.828,2 Tonnen im Jahr 1949 (über 70% der offiziellen Weltreserven sowie 45% der gesamten oberirdischen Bestände) blieben im Jahr 1971 nur noch 9.069,7 Tonnen (weniger als 25% der offiziellen Weltreserven und nur 12% der oberirdischen Bestände).

Die Aussetzung des Bretton-Woods-Abkommens im August 1971 führte keineswegs dazu, dass Gold aus dem Währungssystem entfernt wurde. Es hatte vielmehr zur Folge, dass Gold von der zunehmenden Verdrängung durch die US-Wirtschaftspolitik in den Nachkriegsjahren befreit wurde. Es ist wichtig, diesen Zusammenhang im richtigen Kontext zu verstehen, jetzt, da in diesem neuen Jahrtausend die Staatsverschuldung der USA außer Kontrolle gerät.

Dieses Jahrtausend unterscheidet sich von den Nachkriegsjahren

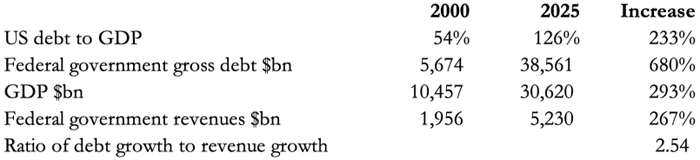

Die nächste Tabelle orientiert sich an der ersten Tabelle in diesem Artikel, nur dass jetzt die ersten 25 Jahre dieses Jahrtausends betrachtet werden.

Hier sehen wir, dass die Bruttoverschuldung fast dreimal so schnell gestiegen ist wie das BIP, und noch schneller sogar, wenn man die Einnahmen der Bundesregierung heranzieht, die für die Tragfähigkeit der Verschuldung grundlegend sind. Da die Einnahmen weit hinter dem Anstieg der Verschuldung zurückbleiben, befindet sich das US-Finanzministerium in einer klassischen Schuldenfalle, eine Situation, die sich insbesondere seit der Pandemie von 2020 beschleunigt hat.

Diese Tatsache wird in zunehmendem Maße auch von ausländischen Zentralbankern anerkannt, die sich aus dem US-Dollar zurückziehen und auf Gold umsteigen.

Das zweite Element der Schuldenfalle steigende Zinssätze

Bislang sahen wir nur, dass der Anstieg der Steuereinnahmen ganz und gar nicht mit dem zunehmenden Schuldenwachstum Schritt halten konnte. Für die US-Regierung spielte dies keine allzu große Rolle, solange die Federal Reserve in der Lage war, die Zinsen sogar gegen null zu senken, um so die sich vervielfachenden Finanzierungskosten einzudämmen.

Da der US-Dollar zudem die Reservewährung aller war, wurde er permanent von ausländischen Käufern nachfragt, die in den systemisch "risikofreien" Status der US-Staatsanleihen investierten. Die Kombination dieser Faktoren, die die Lebensdauer des US-Dollars als Fiat-Währung verlängerte, trieb ihn auch weiter in Richtung Schuldenfalle, die jetzt darauf wartet, durch steigende Zinsen ausgelöst zu werden.

Die Unterdrückung steigender Zinsen ist heute weniger offensichtlich, zumindest nicht in dem Maße, wie sie in den letzten Jahren zu beobachten war. Der starke Anstieg der Zinsen und Anleiherenditen zwischen 2021 und 2023 wurde teilweise korrigiert, da man davon ausging, dass die Inflation als Problem an Dringlichkeit verloren hätte. Das ist aber ein Irrtum.

Die inflationären Folgen eines Haushaltsdefizits von über 2 Billionen US-Dollar sowie einer sinkenden privaten Sparquote werden weiterhin einen Kaufkraftverlust der Währung bewirken. Geopolitische Faktoren veranlassen die Mitglieder der Shanghai Cooperation Organisation und der BRICS-Staaten, die einen Großteil der Weltbevölkerung repräsentieren, ebenfalls zur Reduzierung ihrer US-Dollar-Positionen.

Beide Faktoren tragen zur unvermeidlichen Finanzierungskrise für die US-Regierung bei, weil sich ausländische Käufer von US-Staatsanleihen zurückhalten und in einigen Fällen sogar verkaufen. Anstatt weiterhin unter der Kontrolle der Federal Reserve zu stehen, werden die Zinssätze und Anleiherenditen den brutalen Folgen einer sinkenden Marktnachfrage ausgesetzt sein.

Ein sich am Rande abspielender Käuferstreik ausländischer Investoren zwingt das US-Finanzministerium schon jetzt dazu, sich über kurzlaufende Staatsanleihen zu finanzieren, wobei Auktionen für längere Laufzeiten generell vermieden werden. Auch bei der Refinanzierung des 38,6 Billionen US-Dollar schweren Schuldenbergs werden langlaufende Anleihen zunehmend durch Kurzläufer ersetzt. Die gesamte Laufzeitstruktur der US-Staatsanleihen verändert sich, und das verheißt nichts Gutes.

Die Zinsstrukturkurve hat begonnen, das Laufzeitrisiko einzupreisen; die Rendite 30-jähriger Staatsanleihen liegt 68 Basispunkte über der Rendite 10-jähriger Anleihen und 127 Basispunkte über der Rendite 6-monatiger Kurzläufer. Aber es gibt noch ein weiteres Problem: In einer Schuldenfalle wird eine Investition umso unattraktiver, je höher die Finanzierungskosten sind, da sich das Tempo, mit dem die Schulden steigen, beschleunigt.

Die Folgen für die Kreditblase

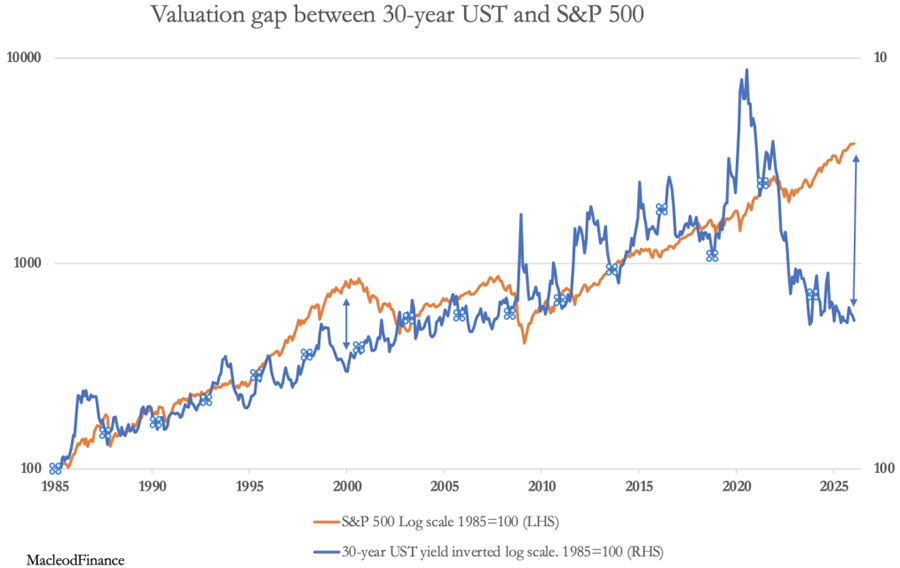

Für jede Schuld gibt es einen Kredit, und in den letzten Jahren sind erhebliche Mengen dieser Kredite in Finanzinstrumente, insbesondere Aktien, geflossen. Wenn die Zinskosten für diese Schulden steigen, wird die Kreditseite der Blase platzen. Heute ist die Diskrepanz zwischen den Renditen für langlaufende Anleihen und Aktien so groß wie niemals zuvor, wie die folgende Grafik zeigt:

Es lohnt sich, diese Grafik etwas länger zu studieren. Nicht nur ist der übermäßige Wert des S&P gegenüber langfristigen Anleihen größer als je zuvor, er zeigt auch Anzeichen für einen weiteren Anstieg aufgrund steigender Anleiherenditen. Dies kann nur durch einen Aktienmarktcrash gelöst werden, der sich mit den heftigsten historischen Beispielen messen oder diese sogar übertreffen wird.

Somit überrascht es wenig, dass der in US-Dollar gemessene Goldpreis immer schneller steigt. Dieser Anstieg ist Ausdruck und Signal dafür, dass die Glaubwürdigkeit des US-Dollars als Währung endgültig vor einem Zusammenbruch steht.

© Alasdair Macleod

Matterhorn Asset Management AG

Dieser Artikel wurde am 05. Januarr 2025 auf www.goldswitzerland.com veröffentlicht.