Staatspapiere sind sicher Verlustbringer!

09.07.2008 | Daniel Haase

10 Jahre EZB bescheren konservativen Anlegern unangenehme Überraschungen

"Das einzig kritische an deutschen Journalisten sei ihr Geisteszustand" gab der Kabarettist Volker Pispers kürzlich zum Besten. Die internationale Lobhudelei zum 10. Geburtstag der Europäischen Zentralbank lässt den aufmerksamen Beobachter jedoch daran zweifeln, dass es sich bei dem besagten Phänomen nur um ein rein deutsches Problem handeln könnte. So ließ sich die "International Herald Tribune" gar zu der Aussage hinreißen, der Euro sei dank der hervorragenden Arbeit der EZB eine "erstklassige Anlage" und Barry Eichengreen, Wirtschaftsprofessor an der Universität Berkeley Kalifornien, zeichnete die Frankfurter Zentralbanker gar mit der "Note 1 minus" aus. Schließlich sei es der EZB gelungen, die jährliche Inflation über die letzten 10 Jahre im Mittel unter 2% zu halten. In diversen Blättern wurde der Wertzuwachs im Vergleich zum US-Dollar als Qualitätsbeweis herangeführt. Und tatsächlich hat die Gemeinschaftswährung im Vergleich zum Dollar deutlich zugelegt, im Vergleich zu Toilettenpapier (Marke egal) verlor der Euro jedoch über die Jahre erkennbar an Wert.

Wahre Inflation seit Gründung der EZB: 74%

Doch Spaß beiseite: Verlässt man sich bei der Messung des Kaufkraftverlustes auf die Warenkorb-Statistiken, so wird man nicht einmal in die Nähe der Realität gelangen (s. Interview mit Folker Hellmeyer, dem Chefanalysten der Bremer Landesbank, bereits im Smart Investor 6/2007 bzw. auf www.HaaseundEwert.de).

Um das wirkliche Ausmaß der Geldentwertung messen zu können, sollte man sich des Ökonomie-Nobelpreisträgers Milton Friedman erinnern: "Inflation ist immer und überall ein monetäres Phänomen." Bewertet man aus diesem Blickwinkel die Arbeit der EZB, so kann man festhalten, dass die Euro-Geldmenge (M3) über die letzten 10 Jahre um 116% zugelegt hat, während das Bruttoinlandsprodukt (BIP) nur um gut 24% gewachsen ist. Unter der berechtigten Annahme, dass die Umlaufgeschwindigkeit des Geldes sich über die letzten Jahre nicht dramatisch verändert hat, ergibt sich eine Inflation von 74% (216% [M3] / 124% [BIP] = 174% [Preisniveau] ~ Quellen: EZB, Eurostat) bzw. 5,7% p.a. Während die Warenkorbinflation angeblich nur 1,8% betragen soll, ist die wahre Inflation fast vier Prozentpunkte pro Jahr höher.

Solange sich dieses Inflationspotential nur an den Aktien-, Renten- und Immobilienmärkten austobte, hielt sich die Unzufriedenheit in engen Grenzen. Steigende Aktien- und Häuserpreise ließen viele Europäer an Wohlstandsgewinne glauben und niedrige Zinsen ermöglichten vielen Haushalten ihre Ausgaben mittels billiger Verschuldung deutlich auszuweiten. Erst als die Inflationsflut die Rohstoffpreise und in der Folge schlussendlich auch die Konsumgüterpreise merklich anhob, wuchs die Unzufriedenheit.

Wertverlust trotz Zinseszins

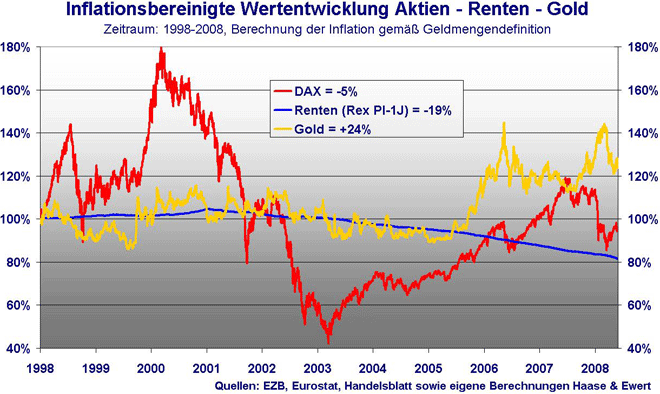

Wer vor 10 Jahren 10.000 EUR ausschließlich in vermeintlich sicheren, kurzfristigen Staatspapieren oder vergleichbaren Termingeldern angelegt hat und alle angefallenen Zinserträge ebenso reinvestierte, der konnte sein Vermögen nominal auf ca. 14.200 EUR (o. Steuerabzug) steigern. Berücksichtigt man jedoch den Wertverfall des Euro, so muss man feststellen, dass heutige 14.200 EUR nur noch eine Kaufkraft von 8.200 EUR von 1998er Qualität (bzw. D-Mark) haben. Nach Abzug der wirklichen Inflation gab es also keinen Wertzuwachs, sondern einen Verlust (s. Abb. 1).

Realverluste auch mit Aktien

Auch bei Aktien sieht das Bild nicht wesentlich besser aus. Die Nerven der Anleger wurden während der letzten 10 Jahre harten Belastungsproben unterworfen und wofür? Nominal hat sich der DAX von 4.200 Punkten in 1998 um gut zwei Drittel auf fast 7.100 Punkte im Mai 2008 erhöht. Berücksichtigt man die tatsächliche Inflation gemäß Geldmengengleichung, so bleibt unter dem Strich dennoch ein Kaufkraftverlust von 4%. Leider scheint der Aktienmarkt erneut in eine Baisse eingetreten zu sein, so dass sich dieser Verlust -begleitet durch zunehmende Inflation- ausweiten dürfte.

Gold erhält die Kaufkraft

Schaut man sich die Entwicklung des Goldpreises, inflationsbereinigt an, so kann man festhalten:

- (1) Im Vergleich zum Aktienmarkt fallen die Schwankungen im Goldpreis moderat aus.

- (2) Erst als es immer offensichtlicher wird, dass mit verzinslichen Anlagen kein Vermögenserhalt mehr möglich ist (ab 2005), kommt der Goldpreis ins Laufen.

- (3) Über die letzten 10 Jahre waren trotz fehlender Verzinsung leichte Kaufkraftgewinne mit Gold möglich (+24%).

Es ist realistisch anzunehmen, dass in den nächsten Jahren immer breiteren Anlegerschichten bewusst wird, dass mit Rentenpapieren kein Vermögenserhalt mehr gewährleistet werden kann. Die Bereitschaft, Gold mit ins Portfolio aufzunehmen, dürfte daher wachsen. Dies sollte weitere Preisschübe wie in 2005 ermöglichen.

Gold ist keine Anlage

Trotz all dieser für Gold sprechenden Argumente sollte man berücksichtigen, dass Gold keine normale Kapitalanlage ist, sondern eine Währung. Die Investition in einen kalten Klumpen Metall erscheint nur solange sinnvoll, wie die meisten übrigen Alternativen trotz Dividenden, Zinsen oder Mieteinnahmen keinen Werterhalt ermöglichen. Gold ist nur Liquidität, allerdings in der härtesten Währung der Welt. Mit einer ganzen Reihe von Aktien (z.B. im Rohstoffsektor) und Rohstoffen (z.B. Öl) war es durchaus möglich, wesentlich attraktivere Renditen zu erzielen. Wer jedoch als zurückhaltendes Ziel seiner Anlagestrategie nur den Kaufkrafterhalt anstrebt, der konnte diesen auch mit Gold erreichen.

Abgeltungssteuer erschwert zusätzlich den Kaufkrafterhalt

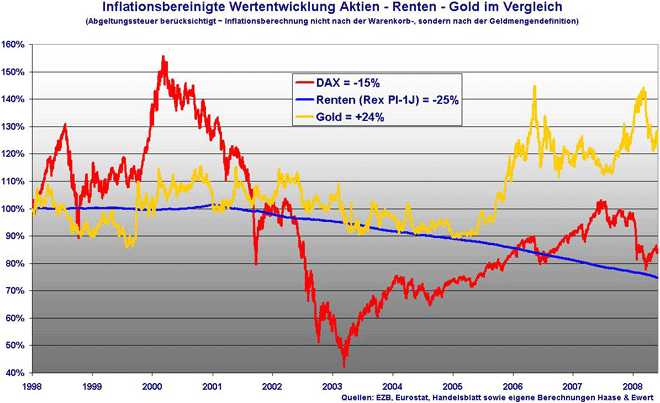

Mit der ab 2009 in Deutschland geltenden Abgeltungssteuer wird es für Aktienanleger wie auch erst recht für konservative Sparer schwer, die Kaufkraft ihrer Kapitalanlagen zu erhalten. Berücksichtigt man für die letzten 10 Jahre fiktiv diese neue Steuer, die inkl. Solidaritätszuschlag und Kirchensteuer nicht 25% sondern ca. 28 ½% ausmacht, so wird das Ergebnis noch eindeutiger (s.Abb. 2):

Aktien (DAX): -15%

Renten (REX 1JPI): -25%

Gold (steuerfrei): +24%

Da die Abgeltungssteuer auf die nominale Wertentwicklung anfällt, erhöht sich die Besteuerung in inflationären Zeiten auf abstruse Niveaus:

Beispiel Renten:

Wertzuwachs in 10 Jahren nominal: +42% (real -18%)

abzüglich Abgeltungssteuer: -12%

Wertzuwachs nach Steuern nominal: +30% (real -25%)

Beispiel Aktien:

Wertzuwachs in 10 Jahren nominal: +68% (real -4%)

abzüglich Abgeltungssteuer: -19%

Wertzuwachs nach Steuern nominal: +49% (real -15%)

Obwohl real gar kein Wohlstandszuwachs erzielt wurde, darf der Staat dank Inflation mit üppigen Einnahmen rechnen. Für die Anleger erhöht die Abgeltungssteuer den Verlust.

Warum auch immer: Gold bleibt steuerfrei! Wollten sich die Politiker und Beamten ein Hintertürchen offenhalten oder werden Goldanlagen einfach noch nicht als Alternative wahrgenommen oder wurde aufgrund fehlender Praktikabilität "vergessen", die Abgeltungssteuer auch auf Goldmünzen und -barren auszudehnen? Für Anleger gilt es, diesen Vorteil zu nutzen, da ohnehin für die nächsten Jahre viel für Gold spricht.

Bankenkrise als Initialzündung für neue Inflationswelle

Im Zuge der aktuellen Bankenkrise (vgl. Smart Investor Nr. 7/2008) erscheint eine weitere, massive Inflationierungswelle auf die westliche Welt zuzurollen. Die Notenbanken dies wie jenseits des Atlantiks haben sich längst eindeutig für diese Richtung entschieden. Selbst die früher eher stabilitätsorientierte Schweizerische Nationalbank (SNB) hat inzwischen keine Hemmungen mehr, offen zum Gelddrucken aufzurufen. SNB-Präsident Jean-Pierre Roth gab mit Blick auf die Hypothekenkrise bekannt, dass in Ausnahmefällen und mit politischer Billigung (Zentralbanken) gezwungen sein (könnten) , vorübergehend Aktiva in ihre Bücher zu nehmen, die die Bilanzen der Privatbanken übermäßig belasten". Angesichts ihrer "soliden Bilanz" sei die SNB "in der Lage, Risiken zu übernehmen, wenn die Finanzstabilität des Landes bedroht ist". Natürlich wird man diesen Schrott den Privatbanken nicht zum Marktpreis abkaufen, damit wäre diesen Instituten ja nicht gedient. Man wird die Verluste auf diese Positionen einfach in die Bücher der Zentralbanken übernehmen. Der beschriebene Prozess läuft ergo auf eine weitere Inflationierung hinaus. Dass der Vorstoß hierzu sogar aus der Schweiz kommt, lässt nichts Gutes erahnen.

Anleger sollten berücksichtigen, dass die aktuelle Konsumgüterpreisinflation auf die Geldpolitik der Zentralbanken von VOR der Bankenkrise zurückzuführen ist. Seit Ausbruch dieser Krise haben die Notenbanken aber erst richtig angefangen, "Gas" zu geben. Waren die zurückliegenden Jahre für konservative Sparer bereits mit erheblichen, realen Vermögensverlusten verbunden, so muss sich, wer jetzt trotzdem noch auf die vermeintlich sicheren Staatspapiere baut, auf weitere, noch unangenehmere Überraschungen in den kommenden Jahren gefasst machen.

© Daniel Haase

www.HaaseundEwert.de