US$, Aktien, Bonds, Gold & Silber vor der Panik?

22.09.2008 | Rolf Nef

1. US$ - SFR

Die Ankündigung der US-Regierung mit 700 Mrd. US$ aus der Regierungskasse faule Kredite den Banken abzukaufen, stellt die Frage, woher nimmt die Regierung diese Summe?

Steuern erhöhen oder Bonds verkaufen? Und wer soll die Bonds kaufen? Falls sich keine Käufer finden lassen, bleibt nur noch die Notenbank übrig, eventuell werden auch die ausländischen Notenbanken dazu verknurrt. Weil die Fed Bilanz (tot. 900 Mrd. US$) schon zur Hälfte mit Junk abgefüllt ist, ist ein geldmengenneutraler Kauf fast nicht mehr möglich. Die Wahrscheinlichkeit ist gross, dass die virtuelle Dollardruckmaschine angeworfen wird. Das ist negativ für den Dollar.

Was sagt die Markttechnik zu dieser fundamentalen Situation? Zuerst die Aussage, dass der US$ höchstwahrscheinlich wieder nach unten gedreht hat (siehe erste Grafik). Was ist zu erwarten? Die zweite Grafik zeigt den US$ eingeklemmt in einem fallenden Keil. Die obere Trendlinie fängt 1971 an, die untere 1978, markierend die beiden Extrempunkte der 70er Jahre, die Konsequenzen aus dem Zusammenbruch von Bretton Woods. Die beiden Trendlinien sind schon beide mindestens drei mal berührt worden. Eine Entscheidung wird fällig.

Was bedeuten Keile? Abwärst gerichtete Keile sind meistens bullish verbunden mit heftigem Ausbruch. Bricht der Preis aber nach unten durch, ist er meistens mindestens so heftig und überraschend. Das chronische Aussenhandelsdefizit der USA drückt den Dollar nach unten und jetzt kommt noch die Rettungsaktion, die zumindest teilweise über die Notenbank finanziert werden muss, also die Dollarmenge erhöht. Die untere Trendlinie verläuft bei ca. 0,9 SFR, die untere dicke Linie bei 0,55 SFR. Ich rechne mit einem Ausbruch nach unten.

Der Keil zeigt auch förmlich die Spannung aus dem chronischen Überangebot von Dollars und den Interventionen ausländischer Notenbanken, den Dollar oben zu halten, um ihre Exporte nach USA zu sichern. Nur ist der US Konsument am Ende seiner Kräfte (siehe nächste Grafiken).

2. Der US-Konsument

Am 18. September wurden die Kreditzahlen der USA veröffentlicht. Die untere erste Grafik zeigt die Wachstumsrate dieser Kredite seit 1964. Die Zahl für 2008 kommt wie folgt zustande: das 2. Quartal wurde umgerechnet auf das ganze Jahr. Demnach wurden noch ganze 80 Mrd. US$ neue Kredite vergeben. In guten Jahren waren es 1.000 Mrd. US$. Die Wachstumsrate ist auf fast Null abgesunken, die tiefste seit 1964.

Interessant ist auch, dass die höheren Wachstumsraten in den 70er und 80er Jahren stattfand: eine negative Divergenz. Die nächste Grafik zeigt die Menge der Wohnhypotheken gemessen am BSP, absolut rund 10.600 Mrd. US$. Die Bautätigkeit ist völlig am einbrechen, aber noch nicht die Preise (zumindest der Statistik nach). Aber nicht nur Häuser werden auf Kredit gekauft: die letzte Grafik zeigt die gesamte Verschuldung der US-Haushalte. Kurz: der US Konsument, der Motor der US-Konjunktur, ist nahe am Ende.

3. US-Aktienmarkt

Der Dow Industrial hat die Tiefststände vom 15. Juli klar durchbrochen, ebenso der Dow Utilities und der S&P 500. Ebenso deutlich sind die Kopf-Schulter Umkehrformationen aller drei Indizes. Das Rally vom Freitag und die euphorischen Medienberichte sind nicht bestätigt durch die Technik. Ein Absturz in grösserem Umfang ist jederzeit möglich und wahrscheinlich und wird zu einem tiefen Boden noch in diesem Jahr führen, wie die nächste Grafik vor Augen führt.

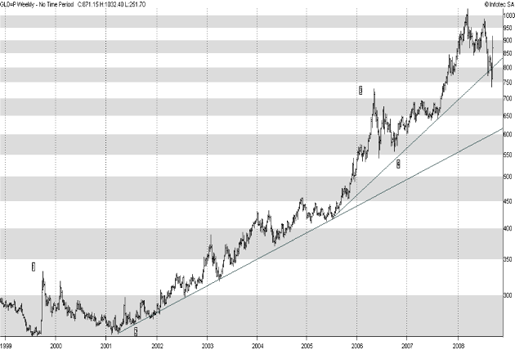

4. Gold

Das Rally in Gold letzte Woche hat die neue Aufwärtsbewegung eingeleutet und das Bull-Verhalten von Gold bestätigt. Die relative tiefe der Korrektur der letzen Wochen zeigt, wie jung die fünfte Welle noch ist und wie massiv die Preisteigerungen noch sein werden. Die Überraschungen werden nach oben kommen. Auf meiner Webseite www.tellgold.li finden Sie unter Researchaufsätze im Beitrag "Ausblick 2008" Zielschätzungen.

5. Silber

Silber verhält sich viel wilder und volatiler als Gold. So viel Silber auf die langfristige Aufwärtstrendlinie von 2003, was Gold eindeutig nicht tat. Auch ist der Chart technisch viel schwieriger zu analysieren als Gold, zumindest was meine Kenntnisse anbelangt. Nichts desto trotz bleibt Silber hoch interessant wie die folgenden Grafiken zeigen.

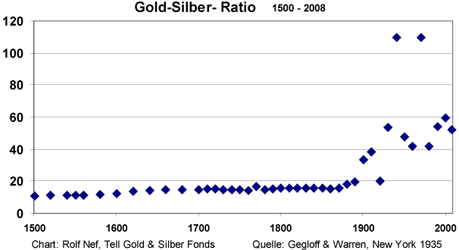

Silber weist seit tausenden von Jahren ein Presiverhältnis zum Gold von 10 bis 20 aus. Nur seit gut hundert Jahren ist es massiv billiger geworden im Verhältnis zum Gold. Der Grund ist in seiner Demonetisierung. Die Grafik zeigt die Verhältnisse zurück bis 1500.

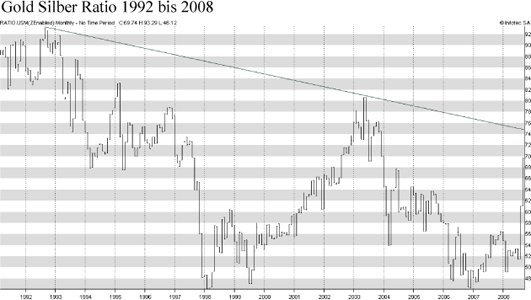

Die kürzliche massive Korrektur hat Silber nochmals massiv verbilligt: das Ratio stieg von 52 bis auf 74, fast so billig wie am Anfang der Hausse 2003, als es bei 82 lag. Eine einmalige, wahrscheinlich die letzte Chance, so billig an Silber zu kommen. Es ist nicht nur billig, sondern extrem rar, wie die Darstellung von Produktion, Verbrauch und dem daraus resultierenden Defizit seit 1950 erklärt. Dadurch wurden die Bestände massiv dezimiert. Es sind vielleicht noch 500 - 1.000 Mio. Unzen vorhanden, also 5-10 Mrd. US$. 700 Mrd. US$ für faule Kredite, 85 Mrd. US$ für AIG, 200 Mrd. US$ für Fannie Mae. Die Kreditkrise wird Silber wieder zu Geld machen, nicht ein Regierungsbeschluss.

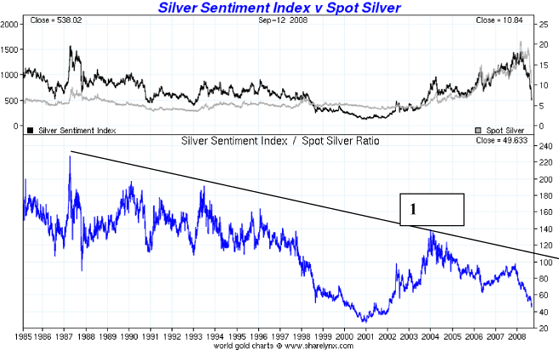

Die letzte Grafik zeigt im untern Teil das Verhältnis von 5 Silberaktien zum Silberpreis. Der Bullmarkt startete 2000 mit der ersten Welle bis 2004, einer eindeutigen Impulsbewegung und korrigiert seither massiv. Auch hat dieses Verhältnis den Abwärtstrend von 1987 nie nach oben gebrochen, ein typisches Verhalten für erste Wellen. Darum wird dieser Boden, der vielleicht nur kurz anhalten wird, der interessanteste, insbesondere für Juniors, die 90-95% korrigiert haben. Ich überlege mir welche zu kaufen.

6. Strategie Tell Gold & Silber Fonds

Keine Änderungen. Gold und Silber kommen einer schnellen Preisavance immer näher.

© Rolf Nef

Manager Tell Gold & Silber Fonds, www.tellgold.li