COT: Dem Smart Money auf der Spur

21.08.2003 | Dr. Reinhard Bauernfeind

Wer wüßte nicht gerne, in welche Märkte das sogenannte Smart Money -also das Kapital von Insidern- strömt? Die Auswertung der "Commitment of Traders"-Reports (= COT) bietet für die US-Märkte dienliche Hinweise hinsichtlich der Beantwortung dieser Frage.

Der "Commitment of Traders"-Report (COT) wird jede Woche am Freitag abend von der Commodity Futures Trading Commission (CFTC), einer US-Regierungsbehörde, veröffentlicht. Dieser Bericht gewährt Einsicht in den Umfang und vor allem in die Art der Positionierung dreier Anlegergruppen (Non-Commercials, Commercials und Small Traders) in den unterschiedlichen Rohstoff-, Zins-, Devisen- und Aktien-Futuresmärkten der Vereinigten Staaten. Die Veröffentlichung dieser Positionierungen kann wertvolle Hinweise über die zu erwartenden Kursverläufe einzelner Märkte liefern.

Die Commodity Futures Trading Commission (CFTC)

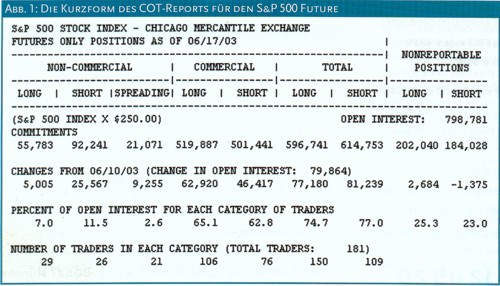

Die Aufgabe der CFTC ist es, den amerikanischen Markt für Futures und Optionen zu regulieren und dabei die Marktteilnehmer vor Manipulationen, Betrug und mißbräuchlichen Handelspraktiken zu schützen. Dazu erhält sie von den großen Händlern und Handelshäusern tägliche Abrechnungen über ihre Handelsaktivitäten, sofern sie die Berichtspflichtgrenzen überschreiten. Die CFTC wertet die täglich eingehenden Berichte aus, indem sie zunächst die großen Händlerkonten in die Gruppen der "Non-Commercials" ("Institutionelle Spekulanten") und die Gruppe der "Commercials" ("Risikoabsicherer", commercial hedgers) aufteilt. Über die insgesamt ausstehenden Kontrakte (total open interest) kann dann auch die Positionierung der "Small Traders" ("kleine Händler" und Privatspekulanten) im Markt errechnet werden, deren geringe Handelspositionen nicht der Meldepflicht unterliegen ("nonreportable positions") (Abb. 1).

Bewegte COT-Geschichte

COT-Reports für Agrarmärkte wurden seit den 70er Jahren veröffentlicht. Der damals noch am Ende eines Monats erscheinende Bericht wurde 1982 kurzzeitig eingestellt, 1983 erneut aufgelegt und so umgestellt, daß heute für einzelne Märkte erst ab 1983 verläßliche Daten vorliegen. Ab 1991 wurden die COT-Reports dann im Turnus von zwei Wochen und ab Oktober 1992 wöchentlich veröffentlicht. Der Stichtag für die Zusammenstellung der offenen Futures-Positionen (open interest) ist der Dienstag einer Woche, wobei diese Daten dann von der CFTC am Freitag abend veröffentlicht werden: www.cftc.gov. (dort können auch die historischen Daten heruntergeladen werden.)

Charakterisierung der drei Händlergruppen

Die drei von der CFTC eingeteilten, funktional und interessenspezifisch differenzierten Händlergruppen lassen sich dabei wie folgt beschreiben:

- Non Commercial Traders

Diese Gruppe besteht aus Händlern, die versuchen, über die Einschätzung der zukünftigen Marktbewegung Spekulationsgewinne zu erzielen. Sie benutzen die Futures-Märkte also nicht zur Absicherung (hedging) ihrer Geschäftstätigkeit, sondern tragen spekulativ das Risiko, das andere gerne abgeben. Bei dieser Gruppe handelt es sich in aller Regel um "clearing houses", "futures commission merchants" oder ausländische Broker. - Commercial Traders

In den Rohstoffmärkten sind die "Commercials" entweder Produzenten (Goldminenbesitzer, Farmer) oder Konsumenten (Schmuckhersteller, Nahrungsmittelkonzerne) des entsprechenden Gutes. Sie nutzen hier die Futures-Märkte, um ihre Einkünfte festzuschreiben oder mögliche Kostenrisiken auf Spekulanten abzuwälzen. Wer ein Commercial Futures kauft, um sich gegenüber Marktrisiken abzusichern, so kauft er im allgemeinen weil er glaubt, damit zukünftige Produktionskosten zu seinem Vorteil abzusichern. So kann ein Viehzüchter Getreide-Futures kaufen, wenn er der Ansicht ist, daß sie für ihn einen günstigen Produktionsfaktor darstellen. Genauso gut kann ein Getreideproduzent Futures verkaufen, um sich einen günstigen Verkaufspreis für die nächste Ernte zu sichern. Luftfahrtgesellschaften können Öl-Futures kaufen, wenn sie der Ansicht sind, daß der momentane Preis für sie günstig ist, um so die Treibstoffkosten für ein Jahr festzuschreiben. In den Finanzmärkten können sich die Commercials (Portfoliomanager von Pensionskassen, Stiftungen, Fonds oder Versicherungsunternehmen) gegen einen möglichen Verfall der Aktienkurse absichern. - Small Traders

In aller Regel "kleine" Händler, deren Positionen nicht die Berichtsgrenzen überschreiten.

Die "Net-Trader Positions"

Wie aus dem oben (Abb. 1) dargestellten COT-Report für den S&P 500 Future ersichtlich ist, werden für alle drei Händlergruppen die jeweiligen Long- (Kauf-) und Short- (Verkaufs-) Positionen veröffentlicht. Subtrahiert man nun jeweils die Long-Positionen von den Short-Positionen, so erhält man die jeweilige Netto- Position der Non-Commercials, Commercials und Small Traders. Die relativen Long- oder Short-Positionen der einzelnen Händlergruppen sind dabei aber weniger aussagekräftig als die jeweilige Netto-Position. Im historischen Vergleich kann so festgestellt werden, ob eine Händlergruppe ihre Netto-Long oder Netto- Short-Positionen auf- oder abbaut. Bei einem Trendwechsel der Positionierung können so oft wichtige Wendepunkte in vielen unterschiedlichen Märkten besser erkannt werden. Durch ihre besonderen Marktkenntnisse und -beziehungen wird vor allem den Positionen der "Commercials" die meiste Aufmerksamkeit geschenkt, sagt man ihnen doch nicht zu Unrecht nach, daß sie ihr Insiderwissen für den strategischen Aufbau von Positionen nutzen und durch ihre marktbeherrschende Stellung selbst den Kurs zu ihren Gunsten nachhaltig beeinflussen können. Eine gewinnbringende Strategie besteht dann beispielsweise darin, dieser Gruppe zu folgen: "Following the Smart Money".

COT am Beispiel des S&P 500 Future

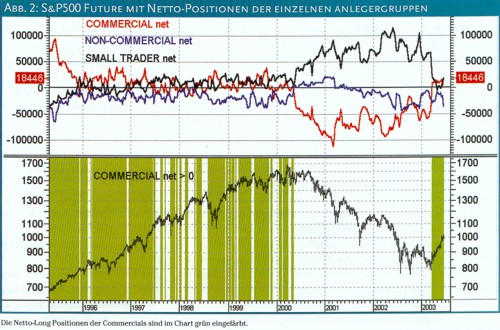

In Abb. 2 soll dieser Sachverhalt anhand der Netto-Positionen der drei Händlergruppen für den S&P 500 Future graphisch veranschaulicht werden (Netto-Position der Non-Commercials; Commercials; Small Traders). Im Chart ist deutlich zu sehen, daß die Commercials ab Mitte Mai 2000 ihre Netto-Short-Positionen drastisch ausgebaut haben; zeitweise waren sie mit mehr als 100.000 Kontrakten Netto-Short. Seit dem 28.3.2003 sind die Commercials - das erste Mal seit knapp drei Jahren - wieder Netto- Long gegangen, was also im Moment für weiter anziehende Kurse spricht. Im Chart ebenfalls zu sehen ist die Tatsache, daß die kleinen Händler während der Baisse ebenfalls zeitweise mit mehr als 100.000 Kontrakten Netto-Long gegangen waren und hierbei wohl sehr viel Geld verloren haben dürften.

Analyse und Interpretation der COT-Daten

Daß sich die Commercials vor großen Wendepunkten des Marktes richtig positionieren, ist eigentlich eine logische Folge ihrer berufsmäßigen Vertrautheit mit den fundamentalen Gegebenheiten und Möglichkeiten ihres Geschäfts. So verfügen sie zumeist auch über das notwendige Wissen und die Netzwerke, um ihr Geschäft erfolgreich betreiben zu können. Vielfach sind auch die großen Handelshäuser die einzige Informationsquelle über Angebots- und Nachfrage-Statistiken, die die Öffentlichkeit erreichen. Und man darf sich hier sicher sein, daß die großen Handelshäuser auf diese Informationen bereits reagiert haben, bevor diese die Öffentlichkeit erreichen.

Keine einfache Interpretation

Bei der Analyse und Interpretation der unterschiedlichen Netto-Positionen ist zudem noch zu beachten, daß die Bedeutung und Aussagekraft der jeweiligen Netto-Größen von Markt zu Markt variiert. Bei einer genaueren Analyse der COT-Daten zeigt sich zudem, daß vor allem die relativen (und nicht die absoluten) Netto-Positionierungen im Vergleich zu historischen Maximaloder Minimalgrößen entscheidend sind. Im Silbermarkt beispielsweise waren die Commercials bislang noch nie Netto-Long gewesen. Dennoch fallen bei der relativen Betrachtung ihrer Netto-Positionierung signifikante Niveaus ins Auge, an deren plötzlichen Ab- oder Aufbau sich gleichzeitig auch wichtige Wendepunkte des Marktes erkennen lassen.

COT beim Silber

Jeder Futures-Markt wird so durch ein spezielles Zusammenspiel der drei Händlergruppen bestimmt. Im Silbermarkt sind die Commercials vorwiegend Silberproduzenten, die sich durch den Verkauf von Futures (Short-Selling) gegen einen Preisverfall absichern. Aus dem obigen Chart wird ersichtlich, daß man bei Silber immer dann gute Kaufkurse hatte, wenn die Commercials "relativ" wenig Short-Positionen hatten; und umgekehrt gute Verkaufskurse, wenn sie begannen, ihre hohen Short-Positionen abzubauen.

Mehrere Denkansätze

Andere Veröffentlichungen empfehlen dagegen, lieber den Non-Commercials in ihren Positionierungen zu folgen, da sie ja richtig liegen bzw. gelegen haben müssen, um überhaupt so große Händler werden zu können. Ob dies nicht eher einem geschickten Marketing zu verdanken ist und dieser (schlechte) Rat eine bewußte Irreführung ist, mag dahingestellt bleiben. Auch der andere Rat, den "Small Traders" nicht zu folgen und das genaue Gegenteil derer zu tun, führt in die Irre, gibt es doch auch unter den "Small Traders" kleine Commercials, die der Reportpflicht nicht unterliegen, aber dennoch über Insider- oder besonderes Geschäftswissen verfügen. Mit anderen Worten, auch dies wäre im allgemeinen keine erfolgreiche Strategie, auch wenn dies in einzelnen Märkten (vielleicht zufällig) funktionieren könnte.

Schwierige Interpretation

Ebenso problematisch ist es, aus den einfachen Netto-Positionierungen bereits auf eine zukünftige Marktrichtung schließen zu wollen, auch wenn dies vielleicht einmal (zufällig? - siehe Abb. 2) funktionieren könnte. Darüber hinaus kann auch der Vorlauf der Indikation (Auf- oder Abbau von Positionen) über mehrere Wochen hin variieren. All dies zusammengenommen, mag es die Schwierigkeit mit der Interpretation dieser Daten, die viele Trader haben, ansatzweise erklären. COT-Daten zu analysieren ist demnach eine komplexe und mehrdimensionale Angelegenheit.

Der COT-Index

Eine Kunst der COT-Daten Interpretation liegt folglich darin, zu erkennen, wann man von "relativ kleinen" (Kauf) oder "relativ großen" (Verkaufs-) Netto-Positionen in einem Markt sprechen kann. Zu diesem Zweck hat der US-Analyst Steve Briese einen Oszillator, den COT-Index, entwickelt, der genau dies aussagen soll. Ausgehend von den Netto-Positionen der Commercials vergleicht er deren aktuelle Positionierung mit ihren historischen Höchst- und Tiefstständen über NN-Wochen. Die Formel für den COT-Index lautet wie folgt (Technisch versierte Leser wird diese Formel sicherlich an den "Stochastics"-Indikator erinnern):

COMnet: Netto-Position der Commercials

LLV: Tiefster Wert der Netto-Position der Commercials

HHV: Höchster Wert der Netto-Position der Commercials

NN: Anzahl der historischen Vergleichsperioden (lookback)

Der COT-Index, der zwischen 0 (bearish) und 1 (bullish) oszilliert, gibt so die relative Stimmung unter den Commercials unter Berücksichtigung historisher Nettogrößen wieder. Eine Untersuchung von Steve Briese - vermutlich dem versiertesten Kenner und Analysten der COT-Reports (www.bullishreview.com) über die Verläßlichkeit der Kauf- und Verkaufssignale aufgrund der Positionierung der Commercials in 36 Märkten zwischen 1983 und 1989 ergab damals eine Trefferquote von 67%.

Erfolgreiches Handelssystem

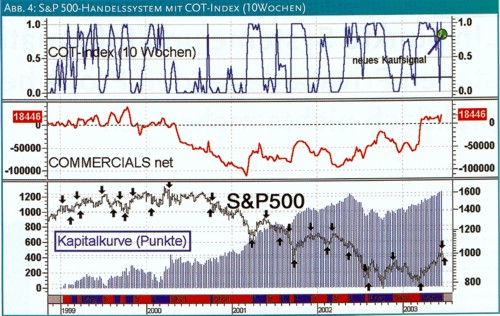

Auch in den Finanzmärkten zeigen die Commercials (institutionelle Händler wie Banken oder Fonds) - ähnlich wie ihre Kollegen im Agrar- und Rohstoffsektor - die Fähigkeit, sich bei wichtigen Trendwenden des Marktes richtig zu positionieren. Im folgenden Chart (Abb. 4) sieht man den S&P500 seit 1999 und darüber die Netto-Position der Commercials, den COT-Index der Commercials auf einer 10-Wochen-Basis mit den Kauf- (0.8) und Verkaufsgrenzen (0.2). Gleichzeitig mit dem S&P wurde unten die für dieses Handelssystem errechnete Kapitalkurve als blaue Balken abgetragen (in Punkten gerechnet, ohne Gebühren und Slippage, Enter und Exit jeweils zum Eröffnungskurs am Montag). Eine ansteigende Kapitalkurve (wie in unserem Fall) verdeutlicht, daß es sich beim diesem Handelssystem um ein langfristig erfolgreiches handelt.

Der Vorteil des COT-Index liegt nicht nur darin, Extrempositionen (über 0.8 bullish oder unter 0.2 bearish) sichtbar zu machen, sondern darüber hinaus gleichzeitig auch auf einzelne Märkte zu zeigen, in denen vermutlich eine größere Marktbewegung (Potential!) bevorsteht. Da jeder Markt aus einer speziellen Interaktion zwischen den drei unterschiedlichen Händlergruppen bestimmt wird, deren Einfluß und Perspektive sich darüber hinaus im Laufe der Zeit auch verändern können, kann der COTIndex helfen, die Extrema - die auf Trendwenden schließen lassen - sichtbar zu machen, auch wenn Märkte nicht alle über einen Kamm geschert werden sollten.

Grundmuster der Akkumulation/Distribution

Insgesamt betrachtet hat sich folgendes Grundmuster als hilfreiche Analyse- und Beurteilungsgrundlage des Kauf-/Verkaufs-Zyklus herauskristallisiert (vgl. Murray A. Ruggiero: Seeking a commitment, in: Futures (April 2002), S. 56-59):

- 1. In einer Seitwärtsphase des Marktes akkumulieren die Commercials so lange, bis sie - vor einem Kursausbruch - ein extremes Niveau der relativen "Bullishness"/"Bearishness" erreicht haben. An den großen Wendepunkten des Marktes sind sie zumeist richtig positioniert.

- 2. Nach einem Kursausbruch oder einer Trendwende werden die Extrempositionierungen der Commercials wieder zurückgefahren, und die Large Trader, zumeist trendfolgende institutionelle Händler, springen nun auf den Zug auf. An dieser Stelle des Kauf-/Verkaufs-Zyklus liegen die Commercials auch mal "falsch", da ja jemand den Large Traders ihre Positionen ermöglichen muß. Dieser paradoxe Umstand, daß auch die Commercials jetzt hinsichtlich der weiteren Kursentwicklung falsch liegen (können), verwirrt viele Analysten und führt leicht zu Fehlinterpretationen, wie zB daß man sich bei der Interpretation der COT-Reports weniger auf die Commercials als vielmehr auf die Large Trader verlassen sollte.

- 3. Wenn dann die kleinen Händler auch noch auf den fahrenden Zug springen wollen, ist die Bewegung häufig (fast) schon wieder vorbei, vor allem dann, wenn die Commercials mittlerweile eine gegensätzliche Extrempositionierung eingenommen haben.

Deutung der jüngsten Signale

Nachdem der COT-Index (auf 10-Wochen-Basis, sh. Abb. 4) Mitte Juni zum ersten Mal seit dem Kaufsignal Ende März wieder ein Verkaufssignal generiert hat (sh. S&P 500-Chart), wurde dies am 20. Juni, also bereits nach einer Woche, wieder revidiert. Bei der reinen Betrachtung der Commercials ergibt sich demnach wieder ein Kaufmodus, wobei auch dies schnell wieder revidiert werden könnte. Obendrein sollte man die jüngste Entwicklung bei den Small Traders nicht unberücksichtigt lassen (Abb. 2, schwarze Linie). Diese bauen ihre Netto-Long-Position gerade deutlich aus. Da diese Händlergruppe aber in der Tendenz einen Contra-Indikator darstellt, muß das Gesamtbild etwas differenziert gedeutet werden. Mit dieser Konstellation wäre am ehesten folgende S&P-Entwicklung "verträglich": Der Aktienmarkt vollzieht in den kommenden Wochen eine Abwärtskorrektur, während der die Small Trader ihre Netto-Long-Position verringern bzw. vielleicht sogar in eine Netto-Short-Position verwandeln. Die mittelfristige Tendenz dürften aber die Commercials angeben und letztere scheinen sich für einen längeren Aufwärtstrend positioniert zu haben.

Fazit

Wenn sich ein Ungleichgewicht in der Angebots- und Nachfrage-Relation (Ausdruck zukünftiger Erwartungen) entwickelt (Brutto und/oder Netto-Positionen erreichen Extremwerte), werden sich früher oder später die Preise dahingehend anpassen müssen. Der Vorteil der COT-Daten liegt nun darin, diese Unausgeglichenheiten in der Angebots- und Nachfrage-Relation sichtbar zu machen. Die COT-Reports weisen so auf besondere Handelsaktivitäten hin, bevor sich die Preise angepaßt haben, darin liegt ihr strategisches Informationspotential: a) zu sehen, in welchen Märkten sich etwas tut (Potential), und b) gleichzeitig anhand der Positionierung der einzelnen Gruppen die zukünftige Richtung der Preisbewegung aus vorangegangenen Mustern zu erschließen (leading indicator). Die aktuellen COT-Charts können beispielsweise unter www.sharelynx.net abgefragt werden.

© Dr. Reinhard Bauernfeind

Quelle: aus Quelle: "Smart Investor", Ausgabe 7/2003