Von Währungen und Währungspaaren

23.11.2007 | Jim Willie CB

![]() Während der letzten Wochen ist es bei den ausländischen Währungen zu gewaltigen Bewegungen und Veränderungen gekommen. Fast alle ausländischen Währungen haben gegenüber dem lahmenden US-Dollar Mehrjahreshöchststände ausgebildet. Die Vereinigten Staaten leiden unter ihrer erbärmlichen finanziellen Situation und einem unter Krämpfen wankenden Bankensystem. Die allmähliche Auflösung großer, verzweigter Strukturen innerhalb des riesigen Netzwerks des Bond-Risiko-Managements ist im Gange. Das gesamte Geschäftsfeld der strukturierten Finanzierung ist unter Druck geraten und muss sich einer Neubewertung unterziehen. Die Missstände bei Banken und Bonds können nicht alleine auf die Subprime-Hypotheken zurückgeführt werden - auf jene schlecht bewerteten Ansammlungen von Schleim, die in nicht unerheblichen Umfang für den Export an jene sehr friedlichen Parteien genutzt wurden, die die täglich benötigte Kapitalmenge von 2,1 Mrd. $ für die USA bereitstellen. Nein, der US-Dollar selbst kann als "Subprime-Währung" identifiziert werden, was nach und nach schon nach außen durchgedrungen ist. Der "Buck" trägt wahrhaftig einen falschen Preis, er bringt nur einen Ertrag, der knapp unter der Hälfte der tatsächlichen Inflationsrate von 10,4% liegt. Er wird fälschlicherweise, und unter Zwang, als "AAA" eingestuft - unterstützt von großangelegten statistischen Lügen - exportiert an ausländische Institutionen; er richtet Chaos in Wirtschaftsystemen an, die ihre Währung an den US-Dollar koppeln. Wie seicht muss da jeder Versuch eines Dementis ausfallen?

Während der letzten Wochen ist es bei den ausländischen Währungen zu gewaltigen Bewegungen und Veränderungen gekommen. Fast alle ausländischen Währungen haben gegenüber dem lahmenden US-Dollar Mehrjahreshöchststände ausgebildet. Die Vereinigten Staaten leiden unter ihrer erbärmlichen finanziellen Situation und einem unter Krämpfen wankenden Bankensystem. Die allmähliche Auflösung großer, verzweigter Strukturen innerhalb des riesigen Netzwerks des Bond-Risiko-Managements ist im Gange. Das gesamte Geschäftsfeld der strukturierten Finanzierung ist unter Druck geraten und muss sich einer Neubewertung unterziehen. Die Missstände bei Banken und Bonds können nicht alleine auf die Subprime-Hypotheken zurückgeführt werden - auf jene schlecht bewerteten Ansammlungen von Schleim, die in nicht unerheblichen Umfang für den Export an jene sehr friedlichen Parteien genutzt wurden, die die täglich benötigte Kapitalmenge von 2,1 Mrd. $ für die USA bereitstellen. Nein, der US-Dollar selbst kann als "Subprime-Währung" identifiziert werden, was nach und nach schon nach außen durchgedrungen ist. Der "Buck" trägt wahrhaftig einen falschen Preis, er bringt nur einen Ertrag, der knapp unter der Hälfte der tatsächlichen Inflationsrate von 10,4% liegt. Er wird fälschlicherweise, und unter Zwang, als "AAA" eingestuft - unterstützt von großangelegten statistischen Lügen - exportiert an ausländische Institutionen; er richtet Chaos in Wirtschaftsystemen an, die ihre Währung an den US-Dollar koppeln. Wie seicht muss da jeder Versuch eines Dementis ausfallen?

Wer die verschiedenen Währungen und ihre Wechselkurse verfolgt hat, konnte Mehrjahreshöchststände auf der ganzen Breite beobachten. Zwei Schlüsselwährungen stechen weit hervor - der Schweizer Franken und der japanische Yen. Darüberhinaus ergeben sich zwei herausragende Währungspaare. Die Währungspaar Schweizer Frank/Euro und das Währungspaar Euro/Yen - jedes einzelne bringt die Botschaft einer tiefgreifenden Veränderung.

Im Hat Trick Letter von November ist schon auf dieses Schachspiel der Währungen eingegangen wurden - auch die stärkste Währung des Planeten - der Kanadische Dollar - wurde angesprochen. Goldman Sachs hatte ihn abgeschossen, nachdem er nach größeren Gewinnen auf das 110-Niveau zustrebte. Der bald aus dem Amt scheidende David Dodge hatte dazu einige verteidigende, schmerzerfüllte Kommentare Mitte Oktober abgegeben, als der Loonie das 103,5-Niveau erreichte, nachdem er zuvor prahlerische Kommentare über die eigentliche, verdiente Stärke des "Loonie" von sich gegeben hatte. Mit der Ernennung John Thains als neuer CEO bei Merill Lynch hält der Marsch der ehemaligen Goldman-Sax-Bosse an die Spitzen der mächtigen Finanzorganisationen der westlichen Welt an. Wie zuvor das US-Finanzministerium, das Ministerium für Energie, die Weltbank, die Bank of Canada, die Zentralbank Italiens, so jetzt auch Merrill Lynch. Vielleicht sollte Goldman Sachs auch die Kontrolle aller Aufsichtsbehörden und Schulden-Rating-Agenturen, Fond-Indizes, Währungskontrollbehörden und Finanzmedien übernehmen?

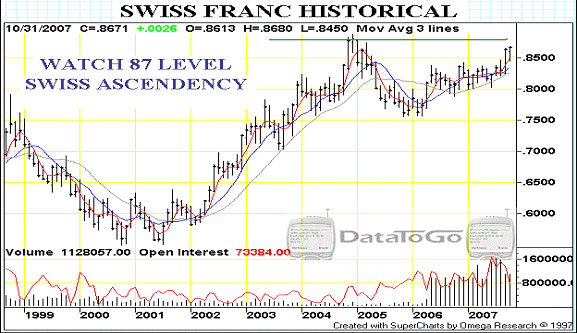

Der Schweizer Franken auf dem Vormarsch

In den letzten Monaten stand der Euro zunehmend im Zentrum der Aufmerksamkeit. Er erreichte 147, nachdem er im Sommer 2003 bei 110 stand, zur jener Zeit, als ich mit dem großen Kurt Richebächer der späten Tage einen Kaffee auf seiner Veranda schlürfte. Wir unterhielten uns darüber, dass Euro-Warrants das Herzstück seines Besitzes darstellten. Er wollte seinen Kindern eine größere Summe hinterlassen, die auf zugeschnittenen Wetten gegen den US-Dollar aufbauen. Die Europäische Union spielte in seine Berechnungen eine tragende Rolle; Deutschland, dessen pro Kopf Exportgeschäft selbst das von Japan übersteigt eine wenig bekannte Information gab mir Dr. Kurt. Die europäische Zentralbank denkt, sie hänge zurück mit einem offiziellen Zinssatz von 4% - der jetzt, aufgrund des US-Problems, stehen bleibt. Der Schweizer Franken ist aber die eigentlich große Sache an der Währungsfront in Europa. Er wird bald ein Hoch zu verzeichnen haben, das seit Jahrzehnten nicht mehr erreicht worden ist.

Einige kritische Kommentare wurden berechtigterweise zum Schweizer Franken abgegeben - aus geopolitischer Sicht. Einleitend nahm der ehemalige Chairman der US-Notenbank, Alan Greenspan, einem Scheck von Schweizer Bankern entgegen. Seine Höhe ist unbekannt, daher muss man sich fragen, ob er nicht höher ausfiel, als sein US-Gehaltsscheck. Eine misstrauische Person (und heutzutage zahlt es sich aus, misstrauisch zu sein) könnte davon ausgehen, dass Greenspan an einer zweiten, geheimen Agenda mitgearbeitet hat, um die Bankengewalt wieder zurück in die Schweiz zu führen - nach 60 Jahren. Im Stillen verübeln die Schweizer den Amerikanern, dass sie nach dem Zweiten Weltkrieg die Gewalt über die Banken, als eine Art Kriegsbeute, an sich rissen. Sie haben den Eindruck, dass es insbesondere die Banker, Ökonomen und Politiker der USA und die Kriegsmaschinerie waren, die das globale Bankensystem zerstört haben. Die Schweizer wollen, dass die Macht nach Zentraleuropa zurückkehrt. Denken sie nur daran, dass von den Besitzern der US-Notenbank gesagt wird, sie hätten Wohnsitze in der Schweiz als auch in London und sie besäßen mehr Einfluss auf die Geldpolitik der USA (wenn nicht sogar auf die führenden Politiker) als die Menschen mitbekämen. Die neuen Höchststände des Schweizer Franken können als Signal gewertet werden, dass die Macht in die Schweiz zurückkehrt, ein Signal, dass die Rückkehr der Schweizer in ihren eigentlichen Machtbereich - das Bankengeschäft - bestätigen soll. Schauen sie auf die Anstieg des Handelsvolumens in den letzten 18 Monaten.

Die Währungspaar Schweizer Franken /Euro kehrt sich um

Während der kurzen Korrektur Mitte letzter Woche kam es zu einem sehr wichtigen Ereignis. Der Schweizer Franken bewegte sich kaum vom Fleck und korrigiert fast gar nicht. Viele sehen den "Swissy" als eine Art Währungsversicherung in den Untiefen des volatilen FOREX-Handels. Der "Swissy" wird bei den Interventionen der Zentralbanken meist übergangen, wohingegen hier US-Dollar, Euro und Yen dominieren. Diesen Montag, als der Euro, das Britische Pfund und der Kanadische Dollar um über 100 Basispunkte fielen, blieb der Schweizer Franken stabil.

Wir haben möglicherweise schon einen weiteren, nur eintägigen Anstieg des US-Dollars hinter uns. Der angeschlagene Dollar ging in den letzten Wochen durch Tage eines andauernden, langsamen Blutverlusts, es gab jedoch nur einen Tag, an dem es zu einer kraftvollen Aufwärtskorrektur gekommen ist. Im letzten Monat hat der Schweizer Franken seine Position im Vergleich zum Euro umgekehrt. Der Euro stieg schon an, der Schweizer Franke stieg jedoch noch weiter an. Als der Euro sehr moderat korrigierte, korrigierte der Schweizer Franken so gut wie gar nicht. Auch wenn dies als verfrüht gelten könnte, es scheint ganz so, als ob das 2 Jahre andauernde Abdriften des Schweizer Franken zu einem Ende gekommen ist. Vor zwei Wochen kam es zu einer kräftigen Umkehrung, eine Umkehrung, die weiterhin anhält.

Das Verhältnis rauschte problemlos am 20-Tage-Durschnitt vorbei. Schauen wir einmal, ob das Verhältnis auch am 50-Wochen-Durschnitt vorbeigeht. Auch sollte man schauen, ob der 20-Wochen-Durchschnitt den 50-Wochen-Durchschnitt nach oben durchkreuzt und damit ein stark bullisches Signal sendet. Der Schweizer Franken könnte daran arbeiten, die Position seiner ehemaligen Bedeutung wiederzuerlangen, dort, wo er vor über einem Jahrhundert einen festen Stand als bedeutendste Investionswährung hatte.

Der Schweizer Franken und auch der Yen gelten als wichtige Beobachtungspunkte in den derzeitigen Krisenzeiten. Europa übernimmt eine Führungsrolle beim Währungsabgleich - der Euro wird defacto als Zweitstandart für eine Weltreservewährung etabliert. Europa bekommt auch die unangenehmen Seiten dieser Führungsrolle zu spüren - so hatte Trichet die Anpassung brutal genannt. Asien übernimmt eine Führungsrolle im Währungsmanagement - dort wird die Richtung für Diversifikation, weg vom Dollar und hin zum Management von Sovereign Wealth Funds (SWF), angegeben. Die SWFs sind umstritten wegen ihrer Undurchsichtigkeit und den provokativen Positionen in Bezug auf Dominanz im Energie- und Mineraliensektor. Der US-Kongress grübelt noch über Optionen zur Regulierung ausländischer Dollar-Milliarden, was jedoch nur seine hilflose Schwäche peinlich zu Tage treten lässt. Was sie wollen, ist mehr Transparenz - wie im Fall des norwegischen SWF. Im Hintergrund tauchen jedoch auch die Nationen am Persischen Golf auf, mit der Drohung, ihre enge Dollar-Bindung zu lockern - sie erliegen jedoch dem Druck der USA. Sie haben kein eigenes Militär. Kommen wir jedoch zum Yen und seinem Währungspaar zurück.

Der japanische Yen spiegelt die Carry-Trades wieder

Das meist beäugte Währungsverhältnis der letzten Monate ist das Verhältnis von Yen und Euro gewesen, da es als Indikator für globale, Spekulativfinanzierung gilt. Beide Währungen steigen, aber der Yen steigt schneller. Das Niveau von 91,5 ist besonders wichtig aus technischer Sicht. Die Korrektur vom August 2005 (bis zum 20-Wochen-Durchschnitt) und der Anstieg vom Mai 2006 - als die japanische Zentralbank begann, eine Abfolge von ultra-langsamen Zinssatzerhöhungen einzuführen - haben die Widerstandsniveaus gesetzt, die bald durchbrochen werden. Achten sie darauf, dass der 20-Wochen-Durchschnitt den 50-Wochendurchschnitt im September überstiegen hat - ein Sirenenalarm in der Welt der Währungen. Der mächtige Umschwung seit Juni/Juli 2007 vom 80-81 Niveau, fällt in der Tat mit der schrittweisen Auflösung des größten Carry-Trade-Phänomens der modernen Geschichte zusammen.

Der Yen-Carry-Trade profitiert von billigen Yen-Anleihen und Investitionen in die ertragreicheren US-Treasury-Bonds, mit einem inhärenten Währungsrisiko. Der Trade löst sich auf. Die Folgen, nicht nur für spekulatives Investment, sondern auch für grundlegendes, strukturelles Investment, sind enorm und ihnen wurde nur wenig Aufmerksamkeit gewidmet. Die Korrelation zwischen dem Aktienindex S&P 500 in den USA und dem japanischen Yen ist stark. Diese Verknüpfung besteht, aus meiner Sicht, schon seit über einem Jahr. Daraus folgt, dass der Yen-Carry-Trade den US-Aktienmarkt lenken könnte. Die Auflösung des Trades bestimmt die Sell-Offs bei den größten US-Aktien. Der Hat Trick Letter von November bringt eindeutige, wenn nicht gar schockierende Beweise dieser Verknüpfung.

Das Währungspaar Euro/Yen bricht auseinander

Ohne lange auf dem Prüfstand der Geschichte gestanden zu haben, ist der Euro ein Amalgam verschiedener Währungen, die lose untereinander durch einen europäischen Kontinent verbunden werden - in einem Versuch Europa wieder einmal zusammenzubringen. Manche behaupten, dass das Währungspaar Euro/Yen in Bezug auf Währungen als der wichtigste Indikator für den Risikohunger zu deuten ist. Der Yen ist eine gedrückte Währung, am Boden gehalten mit dem Segen und der brutalen Kraft der USA. Der Yen scheint nach einem oder mehreren Jahrzehnten aus seinem Schlummerzustand zu erwachen.

Der Auftritt Chinas macht das Erwachen des Yen aus meiner Sicht unvermeidbar. China ist schon seit langen zum wichtigsten Brennpunkt innerhalb Asiens geworden, Tokyo hätte diese Veränderungen besser anerkennen sollen und aus Respekt eine Verneigung gemacht. Die Bank von Japan behält den Tonfall der "Falken" bei, man droht die Zinssätze zu erhöhen, hält sich aber zurück. Der US-Notenbank zeigen sie ihre Ergebenheit. Das verpasste Doppel-Top des Währungspaars Euro-Yen zeigt ganz deutlich, dass der japanische Yen weiter steigen wird. Dabei wird das globale Finanzsystem zwangsläufig Schockwellen erleiden müssen. Der Yen-Carry-Trade löst sich auf, zur selben Zeit löst sich auch die US-Finanzstruktur des Risikomanagements auf. Diese beiden Ecken sind unheimlich wichtig. Europa scheint im Gegensatz dazu ruhig, gesetzt und langweilig - beauftragt mit der Führerschaft im Prozess der Währungsangleichung. Bald wird auch der Yen diese Last mittragen.

Eine mächtige, wichtige Dynamik bedarf der Aufmerksamkeit. Der gesamte Bullenmarkt für Rohstoffinvestitionen, Edelmetalle, Energie und Basismetalle hängt vom kontinuierlichen Fluss des "einfachen" Gelds aus Japan ab und von einer Yen-Währung, die nicht weiter steigt. Der Yen steigt - bedingt durch die Schwäche des US-Dollar, durch ein wankendes US-Bankensystem (das versucht seine Krämpfe zu kontrollieren) und durch die Aussicht auf erneute Zinssatzsenkungen durch die US-Notenbank - diese Faktoren sind entscheidender, als die Aussichten auf eine Serie von Zinssatzerhöhungen durch die Bank von Japan. Der US-Dollar ist schwach genug, um die Finanzströme aus japanischem Kapital in die Rohstoff-Bullenmärkte in Gefahr zu bringen. Dieser Bullenmarkt-Trend wird jedoch auch von der Schwäche des US-Dollar verstärkt. Das kann man durchaus paradox nennen!!!

Am 13. November blieb die Bank von Japan standhaft bei ihren Zinssätzen, sie beließ den offiziellen Zinssatz auf dem verrückten Niveau von 0,5%. Ihre Glaubwürdigkeit geht jedoch nicht so weit wie die der Europäischen Zentralbank. Der Chef der Bank von Japan entschied sich für ein Ausharren bei den Zinssätzen, wobei er fallende Schätzungen für das Wirtschaftswachstum, einen Abschwung im Baugewerbe, das entstandene Risiko durch den Export der Immobilien- und Hypothekenprobleme anführte sowie die durch hohe Energiekosten in Bedrängnis geratenen, mittelständischen Unternehmen. Der Gesamteffekt der gestiegenen Energiekosten, der US-Probleme, des steigenden Yen und des Einbruchs am japanischen Aktienmarkt ermöglichen es der Bank von Japan sich der US-Notenbank zu fügen und die Zinsen stabil zu halten. Nähere Angaben sind im November-Report zu finden. Stellt sich bei anderen Leuten das Gefühl des Unwohlseins ein, wenn die beiden führenden Japaner den Namen Fukui und Fukuda tragen? Gehen solche Namen eigentlich durch den Test auf politische Korrektheit? Japan Premierminister Yasuo Fukuda verzichtete auf die Möglichkeit formale Interventionen zu verabschieden, damit der Yen am zu schnellen Ansteigen gehindert werde. Am Nikkei-Aktienindex in Japan machen sich Turbulenzen breit.

Schlussfolgerung

Der Hat Trick Letter von November enthält eine erschreckende Liste von wichtigen, relevanten Zitaten in Bezug auf die düstere Situation des US-Dollars. Im Fokus stehen der US-Dollar als Weltreservewährung, die Stabilität des globalen Bankensystems, die Ansammlung von Reserven im Ausland, die verlorene Souveränität der US-Politik, der bevor stehende Zusammenbruch des Petro-Dollar-Standards und die spürbare Verwundbarkeit der USA. In den letzten Jahren haben jene Führer, die durch die US-Dollar-Politik unterjocht wurden, aktiv widerstanden - wenn sie nicht sogar revoltiert haben. Der US-Dollar ist in Ungnade gefallen, dies kommt einer tektonischen Verschiebung in der globalen Hierarchie gleich. Jetzt befindet sich die US-Währung klar in der Defensive. Dies als Hegemonie (missbrauchte Überlegenheit) zu bezeichnen, ist wohl zutreffend. Die jüngsten Kapitel drehten sich vor allem um den Aufstieg Chinas und Indiens, wachsendes Vertrauen in die europäische Einheitswährung, amerikanische Rekorddefizite, das Konkurrieren von London und New York um das Weltfinanzzentrum, die anhaltende Immobilienrezession in den USA, das Hypothekendebakel, den betrügerischen Export von Hypothekenbonds und den allmählichen Verfall des US-Bankensystems. Bekannte Ökonomen malen ein Schreckgespenst an die Wand: Der US-Dollar hat seinen dominanten Status als Weltreservewährung verloren. Zum ersten Mal, befand sich Finanzminister Paulson in der Defensive, als er den Bedenken der Finanzminister über den US-Dollar als Weltreservewährungen während des G7-Gipfels entgegen treten musste.

Der fallende US-Dollar funktioniert als ein versteckter Mechanismus für den Import von Preisinflation. Das riesige Geldmengenwachstum garantiert kontinuierlich fallende Wechselkurse für den US-Dollar gegenüber anderen Währungen. Da sich die US-Wirtschaft zunehmend Problemen und Gegenreaktionen ausgesetzt sieht, die den Export der Inflation verhindern, so wird es als Endresultat zu zunehmender Preisinflation innerhalb der Vereinigten Staaten kommen, da diese nicht so leicht abfließen kann. In diesem Kontext seinen nur Reaktionen des Auslands auf den Betrug mit den Subprime-Hypotheken genannt oder aber die geplanten Handelssanktionen gegen China. Das Wachstum des US-Dollar-Angebots ist schockierend und erinnert am die Zeiten der Weimarer Republik vor Ausbruch des Zweiten Weltkriegs. Das jährliche M3 Wachstum des US-Dollarangebots befindet sich auf einem 36-Jahre-Hoch, es beläuft sich auf 14,7% und setzt den Dollar zusätzlich unter Druck. Ein globaler Währungskrieg beginnt. Die ausländischen Zentralbanken werden ihr eigenes Geldangebot, als Selbstverteidigung, aufstocken, um ihre Währungen vor einer zu schnellen Aufwertung zu bewahren. Das Rundenturnier zur Unterminierung der Währungen ist genau das, was den Goldpreis sehr hoch steigen lässt. Am Ende werden die Menschen den Wert von Papier hinterfragen.

© Jim Willie CB

www.goldenjackass.com