Treibt die Fed die Erholung zu schnell zu weit?

02.02.2011 | Clif Droke

Der letzte Schub Wirtschaftsdaten beeindruckte erneut die Wall Street und hält auch sonst die Hoffung auf eine anhaltende Erholung der Wirtschaft am Leben. Viele Beobachter stellen sich jedoch schon die Frage, ob die Fed nicht zu schnell ist und die Erholung vielleicht zu weit treibt.

Am Mittwoch letzter Woche gab das US-Handelministerium bekannt, im Dezember seien im Vergleich zum Vormonat 17,5% mehr neue Eigenheimimmobilien in den USA verkauft wurden - aufs Jahr gerechnet entsprach das einer Quote von 329.000 Wohneinheiten. Diese Zahlen lagen über den prognostizierten 300.000 Einheiten, und die Trader sprangen nach Erhalt dieser Nachrichten in den Aktienmarkt. Dieser 17,5%ige Zuwachs folgte einer 5,5%igen Steigerung im Monat November.

In den vorhergehenden Rezessionen wurde die wirtschaftliche Erholung immer von der Industrieproduktion und den Kleinunternehmen angeführt. Dieses Mal waren es Agrarproduzenten und ausländische Käufer, die den größten Beitrag leisteten, damit das Land aus der Rezession kommt. Der Wirtschaftsautor Daniel Gross machte in seiner letzten Newsweek-Kolumne auf Folgendes aufmerksam: "Amerika hat in der beschwerlichen Zeit nach dem Crash so viel Hilfe aus dem Ausland bekommen. Man half, die Zinssätze niedrig zu halten, indem man in US-Staatsanleihen investierte und man half, indem man reichlich Geld für US-Güter und Dienstleistungen ausgab." Gross kommt zu dem Schluss, dass Amerikas Fähigkeit zur Wiedererlangung einer gesunden Finanzsituation von der Gesundheit der Weltwirtschaft abhängt.

Stärker als jeder andere Faktor gehörte die "laxe" Geldpolitik der Federal Reserve zu dem Haupttriebkräften für die im März 2009 beginnende Erholung am Aktienmarkt, und im weiteren Sinne konnte auch die Wirtschaft von dieser Erholung profitieren. Die Reaktionen der Märkte auf die jüngsten Aussagen zur Fed-Politik (letzten Mittwoch) waren positiv, da die Fed die Zinssätze unverändert ließ. Vor allem aber brachte die Fed ihre Absicht zum Ausdruck, sie wolle die Ankaufprogramme für Anleihen fortführen, die der weiteren Stimulierung der Wirtschaft dienen sollen. Die Fed zeigte sich aufgrund der Arbeitslosenquote von 9,4% jedoch besorgt und möchte die Lockerungsprogramme solange fortführen, bis die Arbeitslosigkeit zu sinken beginnt.

An dieser Stelle könnte man einige Dinge anmerken: Das jüngste Steuersenkungspaket, das im Januar in Kraft trat, kommt der Fed beim Stimulieren der Wirtschaft entgegen. Die jüngsten Zuwächse in der Industrieproduktion und bei den Verbraucherausgaben sind weitere Anzeichen dafür, dass die wirtschaftliche Erholung weiter läuft. Unser eigener New Economy Index (NEI) hatte erst vor Kurzem ein neues Erholungshoch erreicht und verweist nun schon seit über einem Jahr auf wirtschaftliches Erstarken. Aber im Fokus der Fed steht die Arbeitslosigkeit, und solange sich die Arbeitslosenzahlen nicht bessern, wird sie wahrscheinlich auch ihre lockere Geldpolitik nicht beenden.

Auch wenn das Thema Geldpolitik im Rahmen dieser Kommentare normalerweise nicht diskutiert wird, so muss ich mich jetzt doch fragen, ob Fed-Chairman Bernanke eigentlich erkennt, dass er einen gefährlichen Kurs einschlägt. Bernanke ist der ranghöchste Gelehrte auf dem Gebiet der Großen Depression und kennt vielleicht besser als jeder andere den Wert monetärer Stimuli in Folge eines Finanzkollapses. Und obgleich er wohl zu lange mit der Deflationsbekämpfung während des Kreditinfernos gewartet hatte, so leistete er zumindest angemessene Arbeit bei der Stabilisierung des Finanzsystems, als er sich schließlich für Maßnahmen entschied. Die vergangenen zwei Jahre haben den Finanzmärkten und der Wirtschaft eine dringend benötigte Pause vom deflationären Druck verschafft, welcher in den Jahren 2007-2009 dominierte. Jetzt hat die Wirtschaft einen Punkt erreicht, an dem jede weitere Stimulierung durchaus eine Bubble bei Vermögensanlagen anheizen könnte - bei Aktien und besonders bei Rohstoffen.

Noch kein Fed-Präsident ist bisher fähig gewesen, für ein Gleichgewicht zu sorgen; aber alle haben die Grenzen der vorherrschenden Geldpolitik, ob nun restriktiv oder lax, überschritten. Es braucht eine außergewöhnliche Menge Selbsterkenntnis und Vorahnung, um zu wissen, wann beispielsweise eine monetäre Lockerungskampagne gestoppt werden muss. Der normale Gang der Dinge ist, dass die Lockerungen zu lange aufrechterhalten werden und deshalb der Weg für die nächste Wirtschaftskrise geebnet wird.

Über die folgende Ansicht lässt sich sicher streiten, aber ich frage mich, ob die Fed vielleicht irrt, wenn sie versucht die Arbeitslosenquote zu senken. Dahinter steckt die Annahme, dass die "hohe" Arbeitslosenquote schlecht für die Wirtschaft sei. Aber wie viele ältere Arbeitskräfte, die schon fast das Rentenalter erreicht haben und ohnehin kurz vor dem Austritt aus der Wirtschaft stehen, verbergen sich nun eigentlich hinter diesen Arbeitslosenzahlen? Wie Sie sich vielleicht erinnern werden, erinnerten uns die Medien damals in den 90ern ständig daran, dass die erste große Verrentungswelle unter den Baby Boomern für das Jahr 2011 anstünde. Und jetzt schreiben wir das Jahr 2011, und ist es wirklich so überraschend, dass Amerika an diesem Punkt der demographischen Kurve weniger Lust an Schuldenaufnahme und großen Anschaffungen zeigt?

Vielleicht macht die Fed einen entscheidenden Fehler, wenn sie versucht umzukehren, was allem Anschein nach ein natürlicher Trend ist. Der monetäre Stimulus der Fed hat ganz klar Ausstrahlungseffekte auf die Rohstoffpreise gehabt - besonders auf die Öl- und Agrarmärkte. Bernanke hatte das auf dem Treffen des Offenmarktausschusses der Fed am Mittwoch sogar zugegeben, er meinte jedoch, dies würde keine "Verwerfungen" (um den Greenspan-Ausdruck zu benutzen) in der allgemeinen Wirtschaft nach sich ziehen. Aber vielleicht wäre es im Interesse aller, wenn die Fed den Druck auf den monetären Beschleuniger ein klein wenig lockern würde, bis die Wirtschaft die aktuellen Preissteigerungen bei den Rohstoffen aufnehmen kann.

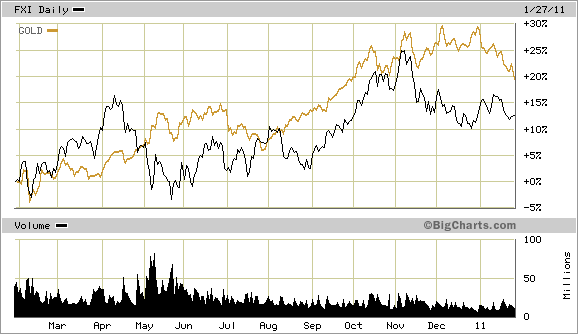

Wenden wir uns jetzt den globalen Märkten zu: Das vorherrschende Thema der letzten Zeit waren die schleppende Entwicklung am chinesischen Aktienmarkt und die Korrektur bei den Gold- und Silberbergbauaktien. Mr. Gross wurde mit seiner Aussage, die Erholung in Amerika sei zum großen Teil von der Gesundheit der Weltwirtschaft abhängig, schon am Anfang des Artikel zitiert. Ich vermute, dass die schleppende Entwicklung bei den chinesischen Aktien als auch bei Gold und Goldaktien in einem Wechselverhältnis steht und indirekt auch den Zustand der überseeischen Wirtschaft widerspiegelt.

Die Verbindung zwischen dem chinesischen Aktienmarkt und den Goldpreisen gehört zu jenen Beziehungen, die sich während der letzten Jahre abgezeichnet haben. Normalerweise gilt: Was gut für China ist, ist gut für Gold, denn die Nachfrage nach dem gelben Metall ist in China besonders unersättlich - in der Industrie wie auch unter den Verbrauchern. Wenn der chinesische Aktienmarkt schwächer wird und zu sinken beginnt, folgt im Normalfall mit einer Verzögerung auch der Goldpreis. Man könnte jetzt Folgendes mutmaßen: Geraten die chinesischen Aktien unter starken Verkaufsdruck und spielen Liquiditätsfragen eine stärkere Rolle, so könnten sich die Investoren am Ende auch zur Liquidierung von Gold gezwungen sehen. Je heftiger der Rückgang am chinesischen Aktienmarkt, desto schwerer wird die Korrektur des Goldpreises in der Tendenz ausfallen.

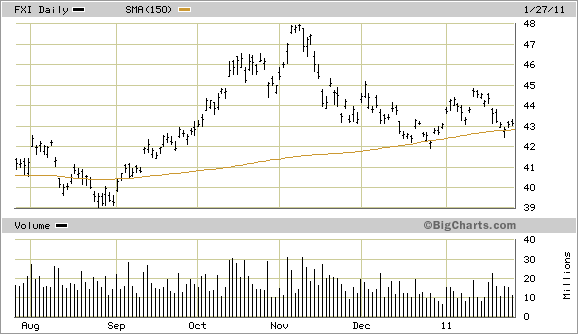

Technisch betrachtet, durchbrach der chinesische Aktienmarkt vor einem Jahr eine wichtige langfristige Trendlinie - und zwar den 30-Wochen-Durchschnitt (150-Tage-Durchschnitt). Seither kämpften die chinesischen Aktien, um wieder oberhalb des 30-Wochen-Durchschnitt Fuß zu fassen - mit nur vorübergehenden Erfolgen. Die chinesischen Aktien befinden sich praktisch nun schon seit einem Jahr in einem Bärenmarkt. Der China 25 Index Fund ETF (FXI) ist ein guter Maßstab, stellvertretend für den chinesischen Aktienmarkt, und wie Sie sehen können, versucht der FXI gerade wieder, oberhalb des 30-Wochen-Durchschnitts Unterstützung zu finden. Sollte er an dieser Stelle scheitern, könnte das ernsthafte Probleme für China bedeuten, was zudem auf den Goldpreis ausstrahlen würde. Alle Augen sollten auf den chinesischen Aktienmarkt und seine Beziehung zum 30-Wochen-Durchschnitt gerichtet sein.

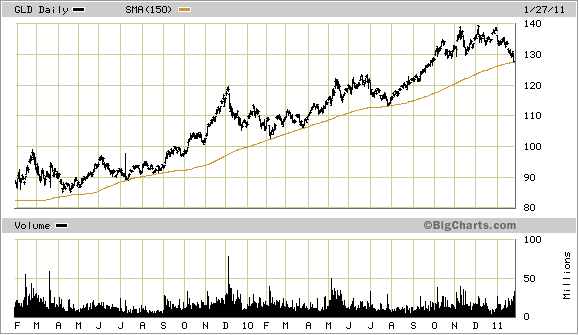

Unterdessen fiel der Goldpreis am Mittwoch, den 27.Jan., auf seinen 30-Wochen-Durchschnitt. Und damit haben wir den ersten Test dieser wichtigen langfristigen Trendlinie seit letztem Juli. Zweimal hatte der Goldpreis im letzten Jahr einen korrektiven Abschwung erlebt - beide Male hielt der 30-Wochen-Durchschnitt und konnte den Abschwung letztendlich stoppen, woraufhin sich die Korrektur an diesem Punkt umkehrte. Der 30-Wochen-Durchschnitt hat zudem in den vergangenen zwei Jahren jede Korrektur im Gold-ETF (GLD) stoppen können, wie man im folgenden Chart sieht. Zum letzten deutlichen Durchbruch durch den 30-Wochen/ 150-Tage-Durchschnitt war es während der Kreditkrise 2008 gekommen.

Gold und der Gold-ETF haben nun schon seit zwei Jahren eine ausgedehnte, deutlich bullische Entwicklung oberhalb des 30-Wochen-Durchschnitts vollzogen, und vor diesem Hintergrund ließe sich jetzt argumentieren, dass diesmal vielleicht ein härterer korrektiver Rückzug anstehen könnte - und dieses Mal würde der 30-Wochen-Durchschnitt nicht in der Lage sein, die fallende Goldkurse aufzufangen. Aus technischer Sicht ist Gold kurzfristig allerdings extrem überverkauft, und es könnte zum Kurssprung kommen.

Viele institutionelle Trader und Betreiber von Hedgefonds schauen auf den 30-Wochen-Durchschnitt. Und wohlmöglich wird um diesen wichtigen Durchschnitt in den kommenden Tagen ein hartnäckiger Kampf zwischen Käufern und Verkäufern ausgetragen. Der Konflikt müsste sich innerhalb der nächsten Tage entschieden haben, und sollte der 30-Wochen-Durchschnitt nicht deutlich verletzt werden, so werden die Käufer genügend Spielraum haben, den Goldpreis wieder ein Weile in ihre Richtung laufen zu lassen.

China ist an dieser Stelle der Joker. Sollte der chinesische Aktienmarkt wieder irgendwie Fuß fassen und sich aus seiner Malaise ziehen können, dann dürfte auch eine Erholung des Goldpreises folgen. Wenn aber China weiter nachlässt, dann wird auch Gold in naher Zukunft wieder unter Druck geraten.

Trading mit Gold & Goldaktien - einfach gemacht

Jetzt, da sich der langfristige Bullenmarkt beim Gold und bei den Bergbauaktien in voller Fahrt befindet, bieten sich fantastische Gelegenheiten zur Gewinnabschöpfung und Gewinnmaximierung im Bereich der Edelmetallaktien. Dennoch beklagen sich kleine bis mittelgroße Trader häufig darüber, man könne so schwer erkennen, wann die Richtige Zeit zum Kauf und wann die richtige Zeit für Gewinnmitnahmen gekommen sei. Da hilft es kaum, wenn so viele Experten ihre sich gegenseitig widersprechenden Ratschläge in den Finanzmedien verbreiten. An Ende läuft es auf "Analyse bis zur Paralyse" hinaus, was dazu führt, dass der normale Investor unfähig wird "abzudrücken", wenn die richtige Zeit für Aktienkäufe gekommen ist.

Nicht verwunderlich, dass viele Trader und Investoren nach einem zuverlässigen und einfach umsetzbaren System für die Teilnahme am Bullenmarkt der Edelmetalle suchen. Sie wollen ein System, mit dem sie ohne großes Rätselraten einsteigen können und mit dem sie zur richtigen Zeit und ohne unnötige Risiken wieder herausfinden. Sie wollen zudem ein System, das automatisch an präzisen Punkten unterwegs Gewinne mitnimmt, während gleichzeitig die Stop-Loss-Marken kontinuierlich so angepasst werden, dass Gewinne festgemacht und potentielle Verluste aus plötzlichen Marktrückschlägen minimiert werden.

In meinem letzten Buch "Gold & Gold Stock Trading Simplified" nehme ich dem Bereich Gold- und Goldaktien-Trading das Mystische und präsentiere ein völlig einfaches und zuverlässiges System, mit dem die kleinen bis mittelgroßen Trader von Aufwärts- wie auch Abwärtsbewegungen am Markt für Bergbauaktien profitieren können. Es ist dasselbe System, das ich täglich für meinen Gold & Silver Stock Report verwende - dasselbe System, das meinen Abonnenten kontinuierlich Gewinne gebracht und sie seit Jahren auf der richtigen Seite des Gold- und Bergbauaktienmarktes gehalten hat. Sie werden kein direkteres, einfacher zu befolgendes und auch funktionierendes System finden, als das in "Gold & Gold Stock Trading Simplified" von mir beschriebene.

Das im Buch erläuterte technische Trading-System ist quasi Gold wert. Das Buch verrät Ihnen zudem verschiedene Indikatoren, die Ihre Chancen auf große Gewinne im Bergbauaktiensektor erhöhen. Sie werden lernen, verlässliche Frühindikatoren zur Vorhersage von anstehenden Ausbrüchen bei Bergbauaktien zu nutzen. Denn am Ende ist nichts wichtiger, als auf der richtigen Marktseite zu stehen, bevor die Bewegung in Gang kommt.

Die in "Gold & Gold Stock Trading Simplified" gezeigten Methoden sind das Produkt langjährigen Schreibens, Forschens, des langjährigen Tradings/ Testens in Echtzeit. In dieses Buch fließt ebenso meine 14-jährige Berufserfahrung als Professioneller in Bereich Edelmetalle und EM-Bergbauaktien ein. Die im Buch erörterten Trading-Techniken wurden sorgfältig kalibriert, damit sie den heutigen schnelllebigen und volatilen Marktbedingungen entsprechen. Sie werden kein zeitgemäßeres und nützlicheres Buch finden, um am heutigen Gold- und Goldaktienmarkt Gewinne einzufahren.

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 28.01.11 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.