Gold-Flash Crash sorgt für Kapitulation der Kleinanleger und signalisiert das Finale der nun mehr als zweijährig laufenden Edelmetallkorrektur

06.05.2013 | Dr. Uwe Bergold

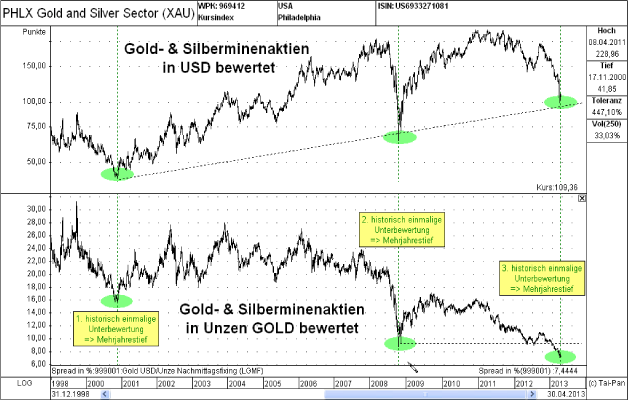

Seit nun mehr als einem Jahr befindet sich die Bewertung des XAU-Gold-&Silberminen-Index in Unzen Gold wieder - wie zuletzt im Herbst 2000 (erstes historisches Bewertungstief) und Herbst 2008 (zweites historisches Bewertungstief) - auf einem neuen historischen Unterbewertungsniveau (siehe hierzu bitte die drei grünen Ovale im unteren Teil von Abb. 1). Goldminen fördern Gold und ihre Ertragskraft steigt und fällt mit dem Goldpreis. Deshalb ist der Goldpreis auch der Schlüsselfaktor für die Gewinnsituation und somit das beste Instrument, die Goldminen fundamental zu bewerten. Nach 20 Jahren strategischer Gold-Baisse, hatte der Edelmetallaktien-Index im Oktober 2000 - mit einer Bewertung von nur mehr 0,15 Unzen Gold - ein historisches Tief (Nr. 1) erreicht, von dem aus ein neuer strategischer Bullenmarkt begann (wir investieren seit März 2001 in diesen Sektor).

Das nächste historische Tief (Nr. 2) generierten die Gold- und Silberminen während des "Lehmann-Crashs" im Oktober 2008 (taktische Korrektur), bei einer Bewertung von 0,10 Unzen Gold. Und nun, während des "Gold-Flash Crashs" im vergangenen Monat, kam es - mit 0,07 Unzen Gold - zu einer nochmals extremeren Unterbewertung des XAU-Index und somit neuem historischen Tief (Nr. 3). Warum nun langsam mit dem Ende der, bereits seit mehr als zwei Jahre laufenden, taktischen Korrekturzu rechnen ist, wollen wir auf den kommenden Seiten des aktuellen Marktkommentars erläutern.

Quelle: GR Asset Management GmbH

Fundamentale Unterbewertung mittlerweile extremer wie zuletzt beim Crash 2008

Quelle: Chris Puplava, PFS Group

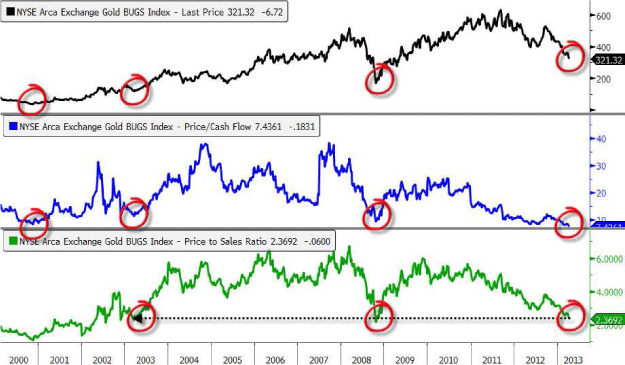

Betrachtet man in Abbildung 2 den Goldminen-Index inkl. seiner fundamentalen Bewertung, anhand des Kurs-Cash-Flow-Verhältnisses und anhand des Kurs-Umsatz-Verhältnisses, so wird eindeutig die aktuelle Unterbewertung - wie zuletzt am "Panik-Tief" 2008 - visualisiert. Wobei hier berücksichtigt werden muss, dass diese Analyse der PFS Group im April noch vor dem 2-Tages-Crash erstellt wurde. Aufgrund des zusätzlichen 20-prozentigen Kursrutsches im Rahmen des Flash Crashs, ohne Änderung der fundamentalen Daten, haben wir bei den Edelmetallaktien - nach klassischfundamentaler Bewertung - nun eine wahrlich epochale Unterbewertung.

Auch ETF Securities Research kommt in seiner aktuellen Studie "Ist der Abwärtstrend bei Goldminenaktien beendet" zu dem Schluss, dass das Kurs-Gewinn-Verhältnis der Goldminenunternehmen mittlerweile rund 70 Prozent unter dem historischen Durchschnitt notiert. Investoren sollten trotz der Alternative von physischem Gold und Gold-ETFs, mögliche Vorteile von Goldmineninvestments beachten.

Adam Hamilton von Zeal Research spricht in seiner Analyse vom 26.04.2013 ebenfalls Klartext:

"Im Endeffekt wurden die Goldaktienpreise von den erzwungenen Verkäufen der Gold-Futures-Händler vor kurzem auf Panikwerte gedrückt.Im Verhältnis zu Gold waren sie seit Beginn des Goldbullenmarktes nie günstiger. Ausgehend von ihren Erträgen waren die konventionellen Bewertungen nie geringer. Und im Vergleich zu ihren durchschnittlichen Bewertungen der letzten Jahre oder den Bewertungen der Börsen sind sie nie zu einem günstigeren Preis gehandelt worden. Natürlich sind die Goldaktien unbeliebt. Nie zuvor war die Ablehnung gegenüber diesem Markt jedoch so massiv wie jetzt. Es handelt sich jedoch nur um eine vorübergehende Stimmungsanomalie. Letztendlich werden alle Aktien von den Aktienmärkten so bewertet, dass sie den Ertragsstrom des jeweiligen Unternehmens reflektieren. Goldaktien bilden dabei keine Ausnahme. Die momentane Bewertungsanomalie ist so extrem, dass ein gigantischer Aufschwung nötig sein wird, um zu Normalwerten zurückzukehren."

Technische Überverkauftheit mittlerweile extremer wie zuletzt beim Crash 2008

Quelle: Chris Puplava, PFS Group

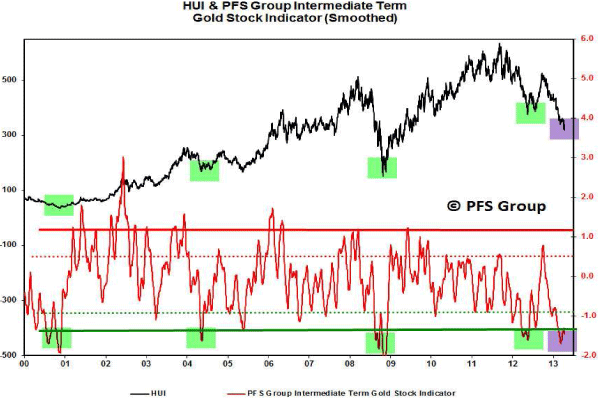

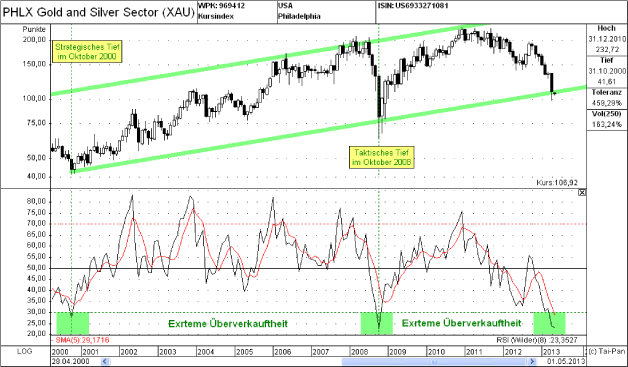

Neben der fundamentalen extremen Unterbewertung zeigt auch das markttechnische Bild eine historische Überverkauftheit (siehe hierzu bitte den HUI- und XAU-Index in Abb. 3 u. 4), wie zuletzt im Paniktief 2008 oder zu Beginn der strategischen Edelmetall-Hausse im Herbst 2000.

Quelle: GR Asset Management GmbH

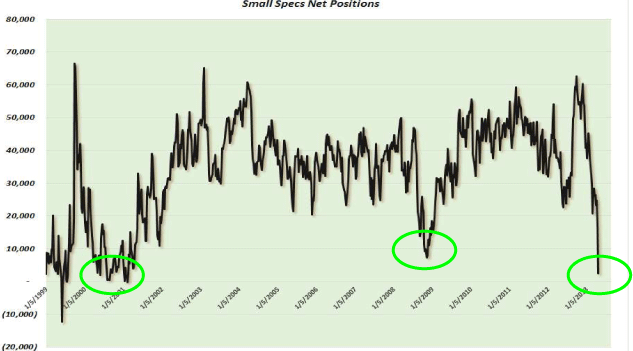

Endzeitstimmung und Kapitulation der "Kleinspekulanten" (Kleinanleger)

Quelle: Dan Norcini

Neben der fundamentalen und technischen extremen Unterbewertung der Gold- und Silberminenaktien, kam es nun im April mit dem Edelmetall-Flash Crash - wie so oft am Ende von Korrekturen - noch zur finalen Kapitulation im Rahmen einer Endzeitstimmung ("Die Goldblase ist geplatzt"). Ablesbar ist diese "Totalaufgabe" der Kleinanleger an den COT-Daten der COMEX. Diese am Freitag wöchentlich publizierten Daten zeigen regelmäßig die Positionierungen der drei Gruppen von Marktteilnehmern (Small Specs, Large Specs und Commercials) am COMEX-Future-Handelmit "Papier-Gold". Diese Daten eignen sich weniger als kurzfristige Handelsempfehlung, sondern sie zeigen eine taktische Positionierung aller drei Marktteilnehmergruppen. Interessant für Analysten sind erfahrungsgemäß diese Daten nur meist dann, wenn die dort ausgewiesenen Positionierungszahlen Extremwerte erreichen. Und dies ist nun im April mit dem 2-Tages-Gold-Crash wieder erreicht worden.

Die "Small Specs" (Kleinanleger) haben innerhalb einer Woche quasi ihre kompletten LONG-Positionierungen aufgegeben und alles Gold verkauft. Diese panikartige Kapitulation erreichte ebenfalls - wie bei der fundamentalen und markttechnischen Analyse - stärkere Extremwerte alsdies beim Paniktief 2008 der Fall war. Die unsicheren "zittrigen Hände" haben alles verkauft und sind derzeit am Markt nicht mehr vorhanden. Eine ähnliche "Ausrottung" von Kleinanlegern gab es nur noch am strategischen Tief zum Millenniumswechsel, als Gold eine 20-Jährige Baisse hinter sich hatte.

Auch der extreme Anstieg der physischen Käufe von Gold nach diesem Ausverkauf und den daraus resultierenden ersten Mangelerscheinungen, beweisen eindeutig, dass die aktuellen - über den Terminmarkt generierten Preise - zu tiefsind. Ein Auszug von GoldMoney News Desk bestätigt die aktuell historische Situation bei den Münzen und Barren (Quelle: www.goldseiten.de): "Nach Angaben der FT sprechen erfahrene Händler aus Hongkong vom größten Nachfragesprung seit 30 bis 50 Jahren, und wie das Wall Street Journal berichtet, wird in Indien inzwischen ein Aufschlag von 10 $ auf den Spotpreis gezahlt, "ein vier- bis fünfmal höherer Aufschlag, als er normalerweise bei Nachfragespitzen gezahlt wird", so ein indischer Trader."

Beobachten Sie die Internetseite von Europas größtem privaten Edelmetallhändler pro aurum (www.proaurum.de) und Sie können tagtäglich den größer werdenden Mangel an verfügbaren Gattungen live miterleben. Mangel (Überschuss) ist ökonomisch ein eindeutiger Beweis dafür, dass der Preis der Ware zu tief (hoch) ist. Ein frei am Markt zustande kommender fairer Preis führt immer zu einer Markträumung, ohne Überschuss oder Mangel!

Societe Generale-Experte prognostiziert ein Goldpreisziel über 10.000 USD

Am 25. April titelte die finews.ch einen Artikel "Gold: Sie sind nicht unterzukriegen". Darin wird der Stratege Albert Edwards von der französischen Investmentbank Societe Generale zitiert, mit einem Goldpreisziel von über 10.000 USD. Neben sieben weiteren renommierten Analysten, die alle von 5.000 bis 15.000 USD als Goldpreisziel sprechen, wurde zum Schluss noch MarcFaber zitiert, der als einer der wenigen, so wie wir, die strategische Gold-Hausse bereits vor 12 Jahren prognostizierte:

"Die Ambitionen der Politik, die Märkte zu stabilisieren, hätten diese eher noch volatiler gemacht, sagte jetzt also auch Albert Edward von Société Générale. Er zitierte dabei übrigens auch Marc Faber: «Die Fed wird die Welt zerstören mit ihrer Geldpolitik». Die Inflation werde in die Höhe schiessen, es würde zu einem fast japanischen Vertrauensverlust führen, die Wirtschaft rutsche in die Rezession - was bleibt da schon anderes als Gold?"

Quelle: GR Asset Management GmbH

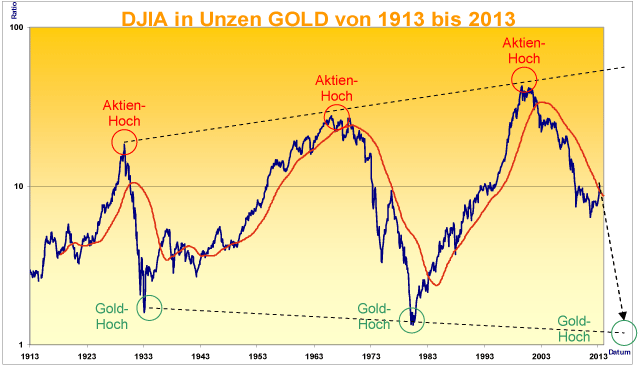

Betrachtet man die US-Aktienmarktbewertung in Unzen Gold (DJIA-Gold-Ratio) seit 100 Jahren in Abbildung 6, so lassen sich real - durch die Bewertung in Unzen Gold - die drei wirtschaftlichen Expansionsphasen (steigende rote Durchschnittslinie), als auch die zwei Kontraktionsphasen (fallende rote Durchschnittslinie) im letzten Jahrhundert eindeutig visualisieren. Seit dem Millenniumswechsel befindenwir uns wieder - trotz der sehr positiv verlaufenden letzten beiden Jahre (Taktik) in einerstrategischen Kontraktionsphase. Der Dow Jones Industrial Average (DJIA) fällt langfristig noch immer gegenüber Gold. Erst wenn das arithmetische Mittel (roter gleitender Durchschnitt in Abb. 6) wieder zu steigen beginnt, ist die Gold-Hausse zu Ende und die Wirtschaft (Aktienmärkte als Vorlaufsindikation) beginnt wieder nachhaltig (real) zu wachsen. Aber bis dahin sollten noch ein paar Jahre ins Land ziehen.

Vergleicht man die aktuelle Bewertung des DJIA von über 10 Unzen Gold mit der, bei den strategischen Aktientiefs (Goldhochs) der Vergangenheit (1,7 Unzen Gold im Jahr 1932 und 1,2 Unzen Gold im Jahr 1980), dann dürften noch einige Jahre ins Land ziehen, bis man sich um den nächsten strategischen Zykluswechsel Gedanken machen sollte. Bis dahin sind alle Preis- und Kursbewegungen "nur" taktische Erscheinungen, auch bei noch so hoher Volatilität. Auch die Goldpreisprognosen aus dem oben zitierten Artikel lassen sich bei dieser Betrachtungsweise - unter der Voraussetzung, dass sich die Geschichte "reimt" - abgeben. Mit einer Zielmarke zwischen 2 und 1 des DJIA-Gold-Ratios ergibt sich ein Goldpreisziel, bei unverändertem Aktienmarkt, zwischen 7.500 und 15.000 USD.

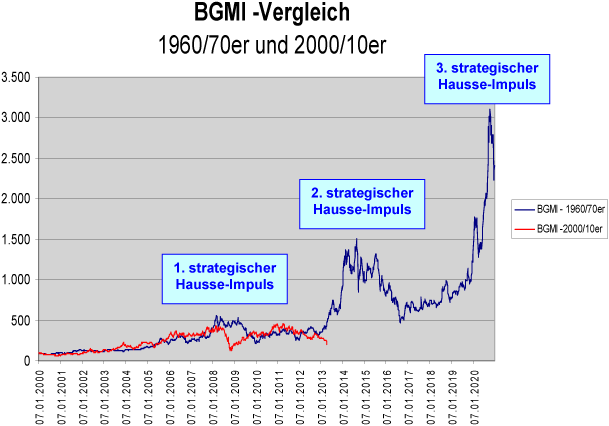

Vergleich der aktuellen Entwicklung mit der in der letzten strategischen Gold-Hausse

Quelle: GR Asset Management GmbH

Vergleicht man den Verlauf des BGMI-Goldminen-Indexbei der letzten strategischen Gold-Hausse mit der aktuell verlaufenden (siehe hierzu bitte Abb. 7), so lassen sich ebenfalls gewisse Ähnlichkeiten feststellen. Nachdem die Goldminen-Hausse gegenüber dem Standardaktienmarkt im Jahr 1960 strategisch begonnen hatte, dauerte sie acht Jahre lang (Hoch 1968), um sich dann eine 5-jährige Auszeit (Korrektur) zu nehmen. Die aktuell, seit Herbst 2000, laufende strategische Goldminen-Haussegenerierte ebenfalls nach acht Jahren (Hoch 2008) ihr erstes signifikantes Top. Alles was seit 2008 ablief sollte unter langfristiger Korrektur gebucht werden.

Auch die beiden wichtigsten Rohstoffe Öl und Kupfer konsolidieren seit ihrem signifikanten Hoch im Frühjahr 2008. Sollte der 70er Gold-Bullenmarkt als "Routenplaner" weiter herhalten (wovon wir ausgehen), dann stünden noch weitere zwei strategische Goldminen-Hausse-Impulse auf der Agenda. Von 1973 bis Ende 1974 erzielte der BGMI-Index in quasi zwei Jahren die gleiche Rendite, wie zuvor in den acht Jahren des ersten strategischen Hausse-Impulses (Beachte: HUI-Index verzehnfachte sich in den ersten acht Jahren). Aufgrund der, auf den Seiten zuvor präsentierten, historischen Unterbewertungskennzahlen, gehen wir auch weiterhindavon aus, dass wir im ersten Halbjahr ein Mehrjahrestief sehen, von dem aus der zweite strategische Hausse-Impuls starten wird.

Auch wenn die geldpolitischen Eingriffe ins Marktgeschehen immer größer werden und so es immer schwieriger wird, kurz- und mittelfristige Prognosen zu erstellen, ändert sich an der langfristig makroökonomischen Ausrichtung rein gar nichts. Notenbanken (geldpolitisch) und Regierungen (fiskalpolitisch) können zwar massiv in den Markt eingreifen und so zu enormer Verunsicherung und Verwirrung unter den Marktakteuren führen, jedoch langfristig können sie sich nicht den ökonomischen Grundgesetzen entziehen. Weiter beschleunigtes "Gelddrucken" (Zentralbankbilanzen explodieren förmlich) wird zu weiter abwertenden Währungen und Kaufkraftverlusten führen. Und am Ende werden, wie immer in der Geschichte, die Edelmetallinvestments am meisten davon profitieren (genauer ausgedrückt: am meisten vor Kaufkraftverlust schützen).

Vergleich der unterschiedlich börsenkapitalisiertenEdelmetall- & Rohstoffaktien mit den Standardaktien (S&P500) seit Beginn der strategischen Edelmetall-Hausse in 2000

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- NOAH-Mix OP (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik OP (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, so wie wir es umgekehrt im Jahr 2000 vollzogen haben.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Rechtlicher Hinweis: Unser Marktkommentarist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentareberuhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und dieKommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen.Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren seinund andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder imGanzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigtenInformationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.