RJ Wilcox: Jukebox Gold, Musik in meinen Ohren - Gold Miners Weekly

08.10.2013 | Presse anonym

Einführung

"Here we go again", mit der "Same Ol' Situation", also "Follow the Yellow Brick Road" zu einer "Future so Bright, You Gotta Wear Shades."

Diese Woche bin ich offensichtlich von der Musik inspiriert.

Für den Fall, dass Sie die Musikverweise nicht erkennen: "Here we go again" (zu Deutsch "Jetzt geht das wieder los!") ist eine Anspielung auf "Here I go again" von Whitesnake, einem Klassiker unter den Rockballaden der 80er Jahre. Bitte verzeihen Sie diese kreative Freiheit, aber sie hilft uns in dieser Woche bei der Formulierung unserer Gedanken rund um die Schuldengrenze.

"Same Ol' Situation" (zu Deutsch "Immer wieder Dasselbe") ist ein weiterer 80er-Jahre-Rockklassiker von Motley Crue und soll unserer Ansicht Ausdruck verleihen, dass die quantitative Lockerung auf unbestimmte Zeit fortgesetzt wird, unabhängig davon, ob die Fed mit ihren jüngsten Maßhalteappellen das Gegenteil behauptet.

Diese ersten beiden Lieder versinnbildlichen die oben genannten beiden Goldpreiskatalysatoren, die unserer Meinung nach für Investoren eine Aufforderung à la "Follow the Yellow Brick Road" (zu Deutsch: "Folgen Sie dem gelben Ziegelsteinweg") darstellen sollten. Dieser Song stammt natürlich aus dem Zauberer von Oz (1939).

Sollten Sie dieser Empfehlung folgen, so dürfte Ihnen eine "Future so Bright, You Gotta Wear Shades" (zu Deutsch: "Eine so strahlende Zukunft, dass sie eine Sonnenbrille brauchen werden") bevorstehen. Für Timbuk3 war dieser Song leider der einzige Hit. Ziemliche Ironie, wenn man so recht darüber nachdenkt.

Wie auch immer. Wir hoffen, Sie genießen die Titelmusik und das heutige Thema. Also auf geht's!

Raise the Roof (Public Enemy)

"Cause you know what time it is [

] raise the roof!" (zu Deutsch: "Denn Sie wissen, wofür es an der Zeit ist [

] bringen wir die Wände zum Wackeln!")

Es ist an der Zeit für die Schuldengrenze.

Bevor wir Sie über den aktuellen Stand der Debatte zum Thema Schuldenlimit in Kenntnis setzen, lassen Sie uns mit einer kühnen Prognose starten. Denken Sie immer daran - das haben Sie zum ersten Mal von uns gehört: Die Schuldenobergrenze WIRD angehoben.

Spaß beiseite. Wie kann jemand in einer solchen Diskussion ernsthaft etwas anderes sehen als eine bloße Zirkusnummer?

Um das US-Finanzministerium zu zitieren: "Der Kongress hat gehandelt, wann immer er dazu aufgefordert wurde, die Schuldengrenze anzuheben. Seit 1960 hat der Kongress 78 Mal eine dauerhafte Erhöhung, eine vorübergehende Erweiterung oder eine Abänderung der festgelegten Schuldenbegrenzung vorgenommen

"

Vor diesem Hintergrund: Kann jemand wirklich noch allen Ernstes glauben, dass, sobald die politische Theatralik und das Gehabe vorüber sind, keine Anhebung der Schuldenobergrenze erfolgt? Mag sein, dass sie die Frist hinauszögern, um ihren Zirkusmätzchen so ein wenig Glaubwürdigkeit zu verleihen. Doch was uns angeht, sind die Debatten um die Begrenzung der Staatsverschuldung der USA ein herausragendes Beispiel für den Niedergang!

Das eigentliche Problem ist natürlich das fortwährende Billionen-Dollar-schwere Haushaltsdefizit, das die ohnehin wuchernden Schulden der Regierung nur noch verstärkt. Was das angeht, kommt das Schuldenlimit diesem dummen Papierschild gleich, das Cheerleader vor dem Stadiontunnel hochhalten, damit die Footballteams hindurchbrechen und auf das Spielfeld stürmen können. Sie werden vor dem Aufprall noch nicht einmal langsamer.

Und doch ist die Schuldenobergrenze zu einem wesentlichen und wiederkehrenden Teil des US-Haushalts und des Kreditaufnahmeprozesses geworden, sodass die Art und die Ziellosigkeit, in der der Kongress die Angelegenheit behandelt, erheblichen Einfluss auf die Glaubwürdigkeit der US-Regierung, auf die öffentliche Meinung und nicht zuletzt auf die Märkte hat.

Das trifft insbesondere seit der globalen Finanzkrise im Jahr 2008 und im Nachgang gefolgten außergewöhnlichen expansiven Haushalts- und Geldpolitik zu.

Während der Haushaltskrise im Jahr 2011 etwa scheiterte der Kongress daran, das Schuldenlimit zeitnah anzuheben. Infolgedessen war das Finanzministerium dazu gezwungen, auf "besondere Maßnahmen" zurückzugreifen, um die Regierung zu finanzieren, während der Kongress und der Präsident die Angelegenheit diskutierten.

Um ein paar Beispiele dieser besonderen Maßnahmen zu nennen: Dazu gehören Dinge, wie die Aussetzung der nötigen Finanzierung der Altersvorsorge der Angestellten im öffentlichen Dienst, wie etwa dem Postdienst oder dem Exchange Stabilization Fund.

Die viermonatige Verzögerung von April bis Anfang August führte zur ersten Herabstufung der Staatsanleihen der USA überhaupt durch die namhafte Ratingagentur Standard & Poor's. Diese Ereignisse haben das Vertrauen der Öffentlichkeit untergraben und so brach das Ansehen des Kongresses laut öffentlichen Meinungsfragen ein und hat sich seither nie wieder erholt.

In der Folgezeit erlebten die Aktienmärkte die schlimmste Woche seit der globalen Finanzkrise. Darüber hinaus würden zukünftige Fremdkapitalkosten infolge des Verlusts an Glaubwürdigkeit nach Schätzung des obersten Rechnungshofes für die USA deutlich höher ausfallen als zuvor.

Die Schuldengrenze ist von Natur aus ein Problem, das sich nicht von selbst löst. Der Haushalt bleibt auf einem beispiellosen Niveau, sodass die Staatsschulden weiterhin steil nach oben schießen. Und so heben die Ausgaben der US-Regierung zu Beginn des Jahres wieder einmal die Schuldenbegrenzung erreicht.

Die Regierung antwortete in dieser Zeit mit einer Art Variation der Titelmelodie aus dem Jahr 2011. Der Präsident unterzeichnete den "No Budget, No Pay Act", der die Schuldenobergrenze bis Mitte Mai aufschob. Und das Finanzministerium für seinen Teil griff erneut auf besondere Maßnahmen zurück, um die Regierung davor zu bewahren, dass die Lichter ausgehen.

Im Mai setzte sich diese Farce dann fort, als die Schuldenobergrenze auf 16,7 Bio. USD festgesetzt wurde, was exakt dem Niveau entsprach, das die Staatsverschuldung bereits erreicht hatte. Daher wurde das neue Limit nahezu sofort verletzt und das Finanzministerium war dazu gezwungen, weiter von besonderen Maßnahmen Gebrauch zu machen. Schließlich teilte es mit, dass seine Mittel zur Finanzierung der Regierung bis Herbst ausgeschöpft sein dürften.

Diese vereinfachte Erklärung bringt uns zu dem Punkt, an dem wir uns heute befinden, zum Verlust der Fähigkeit des Finanzministeriums, die Regierung weiter zu finanzieren.

Trotz der dürftigen Art und Weise, in der das politische Establishment der USA (d.h. der Kongress und der Präsident) diese Angelegenheiten seit der globalen Finanzkrise behandelt haben, können wir nicht vorhersagen, ob sie es dieses Mal besser in den Griff bekommen werden oder eine Fortsetzung ihrer bisherigen chaotischen Darbietung folgt.

Doch unabhängig davon, ob sie es vermasseln, es reibungslos in den Griff bekommen oder irgendetwas dazwischen schaffen, sind wir uns nach wie vor sicher, dass die Defizitfinanzierung sich in ihrem historischen Tempo fortsetzen wird. Deshalb werden die Schulden steigen und die Schuldenobergrenze unaufhaltsam weiter wachsen.

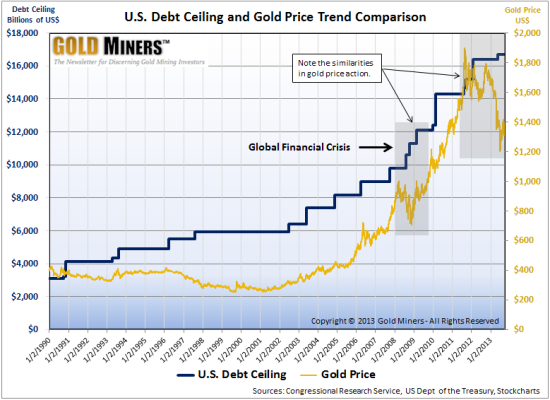

Nun, und was passiert, wenn man die Schuldengrenze kontinuierlich hochschraubt? Tja, Gold neigt zum Anstieg. Beachten Sie die Korrelation zwischen der während der letzten 23 Jahre stetig gestiegenen Schuldenbegrenzung und dem Goldpreis, wie in folgendem Chart dargestellt:

Money For Nothin'

Dollars For Free (Dire Straits)

"Look at them yo-yo's, that's the way you do it" (zu Deutsch: "Sieh dir diese Penner an, so wird das gemacht")

Man drucke Geld wie Ben Bernanke.

Wird die Schuldenobergrenze angehoben, so erhält das US-Finanzministerium die Erlaubnis, sich mehr Geld zu leihen. Ist dieses Problem erst gelöst, so bedarf es nur noch jemandem, der die Berge von Schuldpapieren aufkauft, die von der Regierung ausgegeben werden.

In der Zeit vor der globalen Finanzkrise war das kein großes Problem. Doch wie wir bereits vergangene Woche in unserem Beitrag "Ben Bernanke lässt Sie nur zappeln" anmerkten, ist den traditionellen Käufern der Anleihen, China und Japan, der Appetit darauf vergangen. Damit bleibt nur einer übrig, der mit dem nötigen Anreiz und der Druckmaschine diese massive Schuldenrechnung begleichen dürfte: Die Federal Reserve.

Wir waren nicht überrascht über die Entscheidung der Fed, Q3 zu verlängern. Es ist aber durchaus faszinierend, dass diese Entscheidung so kurz vor den Verhandlungen zum Thema Schuldenlimit getroffen wurde. In diesem Zusammenhang gehen wir nicht davon aus, dass es weit hergeholt wäre, den Schluss zu ziehen, dass sich die Fed ihre Optionen offenhält für den Fall, dass sich die Regierung erneut Geld leihen muss, wenn sich die Debatte um die Schuldenobergrenze erst einmal gelegt hat.

Ein weiterer Grund dafür, dass die Fed derart von quantitativer Lockerung Gebrauch macht, besteht natürlich in dem Bestreben, die Zinsen zu senken. Mit dem Bevorstehen einer neuen Anhebung der Schuldenbegrenzung steht die Kontrolle über die Zinsen umso mehr im Vordergrund.

Wie stets wiederholt wird, untergräbt das Drucken von Bergen von Geld im Zuge der quantitativen Lockerung den Wert des Dollars. Verglichen zu anderen Assets, die nicht in demselben Ausmaß gedruckt werden können, verliert der Dollar so stetig an Wert. Zur Veranschaulichung betrachten Sie doch einmal den nachstehenden Chart, der den Goldpreis seit Beginn der quantitativen Lockerung im Jahr 2008 zeigt.

Da Sie ein wissender Beobachter sind, haben Sie sicherlich schon das schattierte Feld mit der Bezeichnung QE3 bemerkt und erkannt, dass der Goldpreis während dieses Zeitraums deutlich zurückgegangen ist.

Es gibt natürlich viele Faktoren, die den Goldpreis beeinflussen. Aus diesem Grunde sagen wir nicht, dass zwischen der quantitativen Lockerung und dem Goldpreis eine direkte Verbindung besteht. Vielmehr handelt es sich um eine indirekte Verbindung mit einer Reihe zusätzlicher Faktoren.

In früheren Artikeln haben wir ausführlich über die Gründe des Goldpreisrückgangs während des letzten Jahres berichtet. Was wir an dieser Stelle zum Ausdruck bringen wollen, ist unser Glaube, dass die derzeitigen Goldpreisbewegungen nur vorübergehend ist. Eine wie erwartete Anhebung der Schuldenobergrenze sowie die Unbegrenztheit der quantitativen Lockerung sind Faktoren, deren positive Wirkung auf den Goldpreis nach wie vor intakt ist.

Guess Who's Back

India's Back (Eminem)

Indien ist der wohl größte Goldkonsument der Welt. Aufgrund dessen haben wir den Geschehnissen am Goldmarkt des Landes besondere Aufmerksamkeit geschenkt als Teil unserer Bemühungen, die Grundlagen von Angebot und Nachfrage zu verstehen.

Seit Januar hat die indische Regierung wiederholt versucht, die Goldimporte zu unterdrücken, um so die Talfahrt des Wechselkurses und das Handelsbilanzdefizit zu stoppen. Ihre Taktik: Den Einfuhrzoll um 500% erhöhen und eine Regelung erlassen, derzufolge 20% der gesamten Goldimporte wieder exportiert werden müssen.

Sie war kläglich gescheitert ... bis August, als Indien armselige 2,5 Tonnen Gold importierte.

Aktuelle Nachrichtenberichte deuten jedoch darauf hin, dass Indien zurück im Goldspiel ist.

Ursache des Stillstands bei den Importen war die Verwirrung, die im Hinblick der sogenannten 80/20-Import-Export-Regelung aufkam. Und nun, da die Regierung und die Banken geklärt und vereinbart haben, wie diese Regelung funktionieren soll, sind die Importe auf dem Weg der Erholung und das interessanterweise gerade rechtzeitig zur Festivalsaison.

Das sind natürlich hervorragende Neuigkeiten für Goldinvestoren. Schließlich ist Indiens Festivalsaison für 40% der jährlichen Goldnachfrage verantwortlich. Sollte dies auch in diesem Jahr der Fall sein, so wäre es für Indien ein Leichtes, rekordhafte 1.000 Tonnen zu übersteigen.

Allerdings hat die Regierung bereits das Vorhaben angedeutet, die Goldimporte auf 845 Tonnen jährlich zu beschränken - eine Menge, die noch immer in die Nähe des Rekordes rückt, jedoch zugleich Zweifel über die 1.000-Tonnen-Marke aufwirft.

Laut World Gold Council hat Indien im bisherigen Verlauf des Jahres 616,5 Tonnen Gold importiert. Aus diesem Grunde und in Anbetracht der genannten Grenze von 845 Tonnen, folgt ein rationaler Zuwachs um 200 Tonnen zwischen heute und dem Ende des Jahres.

Im Idealfall würde Indien weitere 400 Tonnen importieren und die 1.000-Tonnen-Marke durchbrechen. So oder so, ob 200 oder 400 Tonnen, beide sind logische Annahmen und machen einen erheblichen Teil der Goldnachfrage in diesem Herbst aus.

It's a Hard Rock Life (Jay Z, nach Annie)

In letzter Zeit haben wir die Goldminenunternehmen unkommentiert gelassen. Stattdessen hielten wir es für angebracht, den Gegenwind zu schildern, dem die Goldminenunternehmen derzeit ausgesetzt sind. Dessen negative Auswirkung auf das Angebot in Verbindung mit der Unbegrenztheit der quantitativen Lockerung und der Rückkehr Indiens auf dem Goldmarkt sind positive Neuigkeiten für den mittel- bis langfristigen Goldpreis.

Es war eine Menge los in der Branche und nicht gerade vieles davon ist gut, zumindest auf kurze Sicht. Trotz der Tatsache, dass wir an einen Anstieg des Preises glauben und daran, dass die Branche aus den derzeitigen Umwälzungen deutlich stärker und profitabler hervorgehen wird, sehen wir keinen Anstieg des Angebots aus dem Minenbetrieb kommen.

Vielmehr dürfte das Goldangebot aus dem Minenbetrieb aus einer Vielzahl von Gründen in den kommenden Jahren wahrscheinlich sinken.

Im Allgemeinen haben die Unternehmen mit steigenden Kosten, einem rückläufigen Goldpreis, sinkenden Gewinnen, einem niedrigeren Cashflow, rekordhaften Abschreibungen in Milliardenhöhe, verschärften Regelungen und Steuern, arbeitsrechtlichen Fragen, drohender Verstaatlichung und geringeren Erzgehalten zu kämpfen.

Schon ein kurzer Blick über die Branche genügt, um viele Projekte zu sehen, die sich in einer Notlage befinden. Kinross zum Beispiel hat zu Beginn des Jahres Fruta del Norte aufgegeben, das als eines der größten nicht-entwickelten Goldprojekte der Welt gilt. Grund waren beabsichtigte untragbare Steueranforderungen seitens der ecuadorianischen Regierung.

Ein weiteres Mammutprojekt, das kürzlich einen Rückschlag erlitt, ist die Pebble-Lagerstätte in Alaska. Sie hatte ohnehin vor bedeutenden ökologischen Hürden gestanden, als der große Joint-Venture-Partner Anglo American ausstieg. Was aus der Lagerstätte wird, ist ungewiss.

Es gibt eine Vielzahl weiterer Beispiele, darunter das Rosia-Montana-Projekt in Rumänien, das ebenfalls aus ökologischen Gründen soziale Ablehnung erfährt. In Papua-Neuguinea, einem erfolgreichen Goldproduktionsland, wurde die Oki-Tedi-Mine erst kürzlich verstaatlicht.

Um zwei weitere Beispiele zu nennen: Das riesige Pascua-Lama-Projekt (an der chilenisch-argentinischen Grenze) und das Minas-Conga-Projekt (Peru) wurden stillgelegt. Die Zukunft der Projekte ist ungeklärt.

Nun, da die Branche vor beispiellosen Herausforderungen steht, ist es unwahrscheinlich, dass das Goldangebot in Zukunft steigen wird. Wir glauben, dass dies auch dann noch zutrifft, wenn die Branche innerhalb der nächsten zwei Jahre schlanker und effizienter von ihren gegenwärtigen Problemen aufersteht.

That's Just the Way It Is, Some Things Will Never Change (Bruce Hornsby)

Obgleich der Goldpreis während der letzten 12 Jahre erheblich gestiegen ist, blieb das Angebot aus der Minenproduktion weitergehend gleich, und ist in der Mitte dieser Zeitspanne sogar zurückgegangen.

Für gewöhnlich bedeutet ein Preisanstieg über einen längeren Zeitraum hinweg zugleich einen Anstieg des Angebots. Auf Gold trifft dies jedoch nicht zu, wie Sie an nachstehendem Chart erkennen können. Die Gründe hierfür liegen in der Ressourcenknappheit und den für den Bergbau einzigartigen Herausforderungen. Rentable Minerallagerstätten sind nur schwer zu finden; die Entwicklung einer Mine wiederum ist kosten- und zeitintensiv und bedarf einiger Fachkenntnis.

Infolgedessen wird das Angebot, ungeachtet des Goldpreises, niemals dramatisch steigen. Und genau das verleiht dem Goldpreis einigen Auftrieb. Der folgende Chart verdeutlicht diesen Punkt:

Closing Time (Semisonic)

Aus all den oben diskutierten Gründen wissen wir ziemlich genau, was wir wollen: Gold.

Die Schuldengrenze wird angehoben, die Staatsverschuldung der USA wird steigen und die quantitative Lockerung all das finanzieren. Als Resultat dessen wird die Goldnachfrage stark bleiben, da Menschen, Institutionen und Regierungen sich vor der aggressiven Abwertung der Weltleitwährung (alias dem US-Dollar) zu schützen versuchen.

Und wie wir nie hervorzuheben müde werden: Ein großartiger Weg, von steigenden Goldpreisen zu profitieren, besteht im Kauf von Aktien vielversprechender Goldminenunternehmen, die eine starke Hebelwirkung zum Goldpreis bieten. Betrachten Sie aus diesem Grunde doch einmal unsere Tabelle zur vergleichenden Analyse.

Diese verfolgt einige der wichtigsten Kennzahlen, die zur Bewertung und zum Vergleich von Gold-Bergbauunternehmen entscheidend sind. Ihre Aufgabe ist es, scharfsinnigen Investoren dabei zu helfen, die aussichtsreichsten Goldproduzenten ausfindig zu machen, die schon jetzt stark vom seit Ende Juni gestiegenen Goldpreis profitiert haben.

Trotz des zwischenzeitlichen Rückschlags notiert Gold verglichen zum bisherigen Tiefstand dieses Jahres, der am 27. Juni bei etwa 1.190 USD erreicht wurde, derzeit 12% höher. Als Resultat dessen stiegen die Großen in unserem Modellportfolio seither um zwischen 6 und 38%. Sollte nicht auch Ihr Portfolio von derartigen Renditen profitieren?

Das war es für diese Woche. Vielen Dank fürs Lesen! Wir hoffen, sie haben die Gold-Miners-Playlist genossen!

Grüße,

RJ Wilcox

© RJ Wilcox

www.goldminersreport.com

Jeremy@goldminersreport.com

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 27.09.2013.)