Goldpreis testet nochmals seine fundamentale Untergrenze

06.12.2013 | Dr. Uwe Bergold

Gold und Goldminen testen nochmals ihr Paniktief vom Juni dieses Jahres. Während die meisten Junior-Minenaktien (nicht die Marktbreite) das Tief bereits unterschritten haben, hält sich der Goldpreis bis jetzt noch immer über der Marke von 1.200 USD. Auch wenn die Prognosen für den Goldpreis immer weiter nach unten korrigiert werden, stellt doch diese Marke die fundamentale Untergrenze für das Edelmetall dar. Laut dem World Gold Council liegen die durchschnittlichen All-In-Cash-Kosten (Produktionskosten inkl. Kapitalkosten, Explorationsaufwendungen, Abschreibungen usw.) der Goldminenindustrie bei aktuell 1.200 USD.

Sollte der Goldpreis für längere Zeit signifikant unter diese Marke fallen, würden zwangsweise Minen geschlossen und sich somit das Angebot verknappen. Dies wiederum hätte daraufhin für Gold preistreibende Wirkung. Solch ein Marktmechanismus herrscht auch bei allen anderen Rohstoffen vor. Vergleicht man in den vergangenen zwölf Jahren, seit Beginn der Gold-Hausse zur Jahrtausendwende (wir investieren seit 03/2001 in diesen Sektor), den jährlich durchschnittlichen Goldpreis (graue Balken in Abb. 1) mit den All-In-Cash Kosten (rote Balken in Abb. 1), so kann man klar erkennen, dass der Edelmetallpreis auf Jahressicht noch nie unter seinen All-In-Produktionskosten notierte.

Auch nicht an den letzten beiden Paniktiefs im Jahr 2008 und 2000. Kurzfristig kann der Preis für Gold durchaus unter diese Schwelle fallen. Mittel- und langfristig ist dies aus fundamentalen Gründen jedoch nicht möglich. Wir sind beim Goldpreis wieder, wie im Juni dieses Jahres, an einem Punkt angelangt, wo fundamental eine "natürliche" Untergrenze liegt. Aus diesem Grund würde es zu einem Mangel an physischer Ware kommen, wenn der Preis signifikant unter diese Schwelle fällt!

Quelle: Ronald Stöferle, Incrememtum AG

"Krise ist vorbei" versus "Krise hat noch gar nichtrichtig begonnen" (Teil 2)

Quelle: GR Asset Management GmbH

Es gibt aktuell zwei Theorien über die derzeitige Positionierung der Weltwirtschaft innerhalb des übergeordnet makroökonomischen Boom-Bust-Zyklus. Die einen (vorherrschender Mainstream) - welchen ihren Schwerpunkt auf Aktien setzen - behaupten, die Krise sei vorbei und wir haben das Tal ("Bust") im Jahr 2009 durchschritten. Die anderen (Contrarian) - welchen ihren Schwerpunkt auf Edelmetallinvestments setzen - warnen davor, dass die Krise ("Boom" im Jahr 2000) durch das Gelddrucken verschleppt wurde und noch gar nicht richtig begonnen hat. Da wir seit Frühjahr 2000 zu den zweiten gehören, wollen wir den aktuellen Status Quo anhand der Bewertung des weltweit wichtigsten US-Aktienmarktes S&P 500 (Vorlaufindikator für die Realwirtschaft) strategisch darlegen.

Quelle: Decision Point

Während wir im vergangenen Marktkommentar das zehnjährig geglättete KGV des S&P 500 ("Shiller-PE") betrachtet haben, welches aktuell höher notiert als am vergangenen säkularen Hoch im Jahr 1966, wollen wir dieses Mal den Status Quo anhand der zweiten fundamentalen Bewertungskennzahl, der Dividendenrendite (aussagekräftigere Kennzahl als das Kurs-Gewinn-Verhältnis), überprüfen. Betrachtet man in Abbildung 3 die Dividendenrendite des weltweit größten und wichtigsten Aktienindex S&P 500 (siehe hierzu bitte unteren Teil der Grafik), so wird relativ schnell die noch immer absurde Überbewertungssituation ersichtlich. Bis auf das letzte säkulare Top, wurden alle historischen Aktienhochpunkte bei einer Dividendenrendite von kleiner drei generiert (siehe hierzu bitte die roten Boom-Ellipsen in Abb. 3).

Beim letzten Boom-Hoch im Jahr 2000 lag es bei zirka 1. Als die Immobilienblase 2007 (erstes "Blasen-Echo") platzte war es bei 1,8. Aktuell notiert es bei 1,9 (zweites "Blasen-Echo").Im Jahr 1929, als der berühmte Aktiencrash, inkl. Weltwirtschaftskrise, begann hatte der S&P 500 eine Dividendenrendite von knapp 3 (!). Bei allen strategisch vorhergegangenen Aktienmarkttiefs ("Bust"-Boden) und somit Krisenenden lag diese Bewertungskennzahl über6. Mit einer Dividendenrendite des S&P 500 von aktuell 1,9 ist der amerikanische Aktienmarkt heute deutlich höher bewertet als vor dem Börsencrash 1929.

Somit fällt es uns schwer von einem Ende der Krise zu sprechen, geschweige denn von einem Ende der strategischen Gold(minen)-Hausse. Die letzte langfristige Aktien-Baisse und gleichzeitig strategische Gold- & Rohstoff-Hausse begann im Jahr 1966 bei einer Dividendenrendite von knapp 3. Neben der KGV-Betrachtung im vergangenen Monat, sehen wir auch nach der Bewertung anhand der Dividendenrendite nicht das Ende, sondern ohne Zweifel erst den Anfang der "Krise".

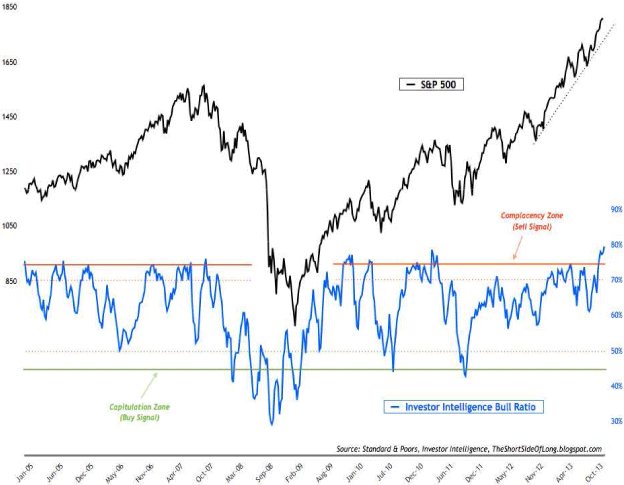

Ist die aktuelle Euphorie an den Aktienmärkten wirklich berechtigt?

Quelle: GR Asset Management GmbH

Aufgrund der nunmehr knapp drei Jahre, in denen die Aktienmärkte und besonders der DAX besser liefen als die Edelmetallinvestments, haben wir wieder eine Aktieneuphorie erreicht, wie zuletzt an den beiden vorherigen Hochpunkten im Jahr 2000 und 2008. Die positive Einschätzung der US-Börsenbriefherausgeber zum Aktienmarkt ist auf historischem Rekordhoch, wie nur 1987 vor dem Crash. (siehe hierzu Abb. 5). Da fast alle Indizes weltweit (auch der S&P 500) ohne Berücksichtigung der Dividende berechnet werden, wollen wir - aufgrund der Vergleichbarkeit - dies auch beim DAX visualisieren. Hierzu verwenden wir den FAZ-Index, aus dem der DAX im Jahr 1987 hervorging. Der FAZ-Index wird noch immer ohne Dividendenzahlungen errechnet und stellt den DAX quasi als Kursindex dar.

Quelle: THE SHORT SIDE OF LONG

Betrachtet man nun den deutschen Leitaktienindex ohne den mit eingeflossenen Dividenden in Abbildung 4, so stellt man fest, dass trotz der überall vorherrschenden Aktien-Euphorie die Kurse noch immer unterhalb ihres strategischen Hochpunktes im März 2000 notieren. Noch signifikanter sichtbar wird die langfristige Kontraktion, wenn man die Aktienmärkte in Unzen Gold bewertet (siehe hierzu bitte unteren Teil in Abb. 4). Es gibt aktuell keinen Aktienindex weltweit, der nicht seit dem Jahrtausendwechsel, in Unzen Gold bewertet, langfristig fällt.

Trotz aller Euphorie und der dreijährigen Outperformance der Standardaktien gegenüber den Edelmetallinvestments, ist für uns die langfristige Kontraktion ("Krise") und somit gleichzeitig langfristige Gold(minen)-Hausse erst dann beendet, wenn die Aktienmärkte fundamental unterbewertet und gleichzeitig langfristig - in Unzen Gold ("Marktgeld") bewertet - wieder in einem Aufwärtstrend sind.

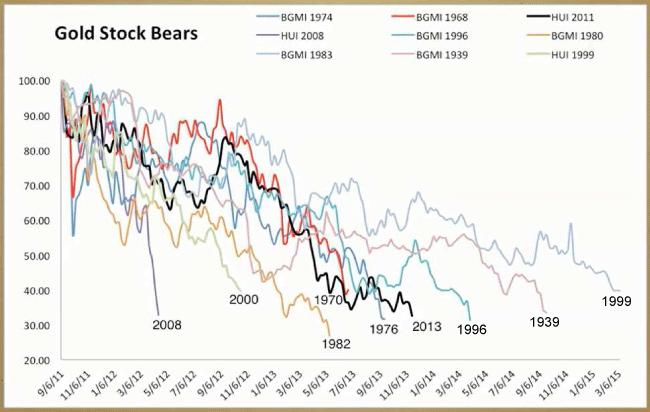

Was folgte in der Geschichte immer nach solchen Goldminen-Korrekturen?

Quelle: THE DAILY GOLD

Auch wenn man alle Extremkorrekturen der Goldminen, nicht nur die in den strategischen Haussen, sondern zusätzlich auch die in den langfristigen Gold-Baissen analysiert, so liegt die aktuelle Korrektur der Edelmetallaktien (Graph 2013 in Abb. 6) in der finalen Zielzone aller vorherigen taktischen Abwärtstrends der letzten 74 Jahre. Betrachtet man die Renditen nach Beendigung der mittelfristigen Korrekturen, so kann man die Prämien ablesen, die anschließend für die extrem emotionale Belastung bezahlt wurden. Da wir uns weiterhin eindeutig, seit dem Millenniumswechsel, in einer strategischen Gold-Hausse und gleichzeitig in einer säkularen Aktien-Baisse (siehe hierzu bitte Abb. 3) befinden, sollten sich Goldmineninvestoren mit den Renditen nach 2000 (HUI), 2008 (HUI), 1970 (BGMI) und 1976 (BGMI) beschäftigen:

- Nach dem Tief im Jahr 2000 stiegen die Goldminen in 3 Jahren um 640 Prozent

- Nach dem Tief im Jahr 2008 stiegen die Goldminen in 3 Jahren um 326 Prozent

- Nach dem Tief im Jahr 1970 stiegen die Goldminen in 4 Jahren um 606 Prozent

- Nach dem Tief im Jahr 1976 stiegen die Goldminen in 4 Jahren um 560 Prozent

- Nach dem Tief im Jahr 2013 stiegen die Goldminen in ? Jahren um ??? Prozent

Der Goldminensektor beschleunigte in diesem Jahr seine Abwärtsbewegung (Finalbewegung der seit 2011 laufenden Korrektur) in historischem Maße, begleitet von einer Endzeitstimmung, vergleichbar mit der im Jahr 2000 (damals strategisches Gold- und Goldminentief nach einem 20-jährigen Bärenmarkt). Die Abbildung 6 zeigt jedoch, dass es solche Extrem-Baissen in der Geschichte schon immer gab und auch zukünftig immer geben wird. Und dies ist auch unabhängig von der Anlageklasse. Ob Aktien, Immobilien oder Rohstoffe: Der Zyklus wechselt immer von taktischer Hausse zu Baisse und wieder zum taktischen Bullenmarkt.

Entscheidend für die anschließende Rendite (Prämie), nach solch einer brutalen Korrektur, war jedoch immer, ob sich der Markt in einer strategischen Hausse oder Baisse befand. Denn nur innerhalb einer langfristigen Hausse, explodierten die Kurse im Anschluss der taktischen Baisse förmlich. Aufgrund der historischen Überbewertung der Aktienindizes, befinden wir uns mit absoluter Sicherheit noch weiterhin in einer strategisch langfristigen Gold-Hausse und somit in einem langfristigen Goldminen-Bullenmarkt, der zum Jahrtausendwechsel begann.

Edelmetallaktien auf historischem Unterbewertungsniveau

Quelle: GR Asset Management GmbH

Während sich die Standardaktienmärkte auf historischem Überbewertungsniveau bewegen, befinden sich spiegelbildlich die Edelmetallaktien auf noch nie dagewesenem Unterbewertungsterrain. Im Paniktief 2008 lag das Kurs-Buchwert-Verhältnis der Senior-Goldproduzenten bei 1. Aktuell liegt es beim Senior-Gold-Miners ETF (GDX) bei 0,87 und beim Junior-Gold-Miners ETF (GDXJ) bei 0,63(!).

Auch bei der Betrachtung des XAU Gold- & Silberminen-Index gegenüber dem Goldpreis (siehe hierzu bitte Abbildung 7) sticht einem die aktuelle Bewertungsanomalität sofort ins Auge. Innerhalb der letzten 30 Jahre, seitdem es diesen Index gibt, konnte man bis 2008 relativ einfach der, um 0,25 oszillierenden, XAU-GOLD-Zyklik taktisch folgen (siehe hierzu bitte unteren Teil in Abbildung 7). Gekauft wurde bei einem XAU-GOLD-Ratio von unter 0,20. Verkäufe nahm man vor, wenn dieses Verhältnis über 0,30 stieg. Seit Beginn der strategischen Gold-Hausse im Jahr 2000, gab es kein Verkaufssignal mehr.

Dies macht auch strategisch Sinn, denn in übergeordneten Bullenmärkten sollte man als langfristiger Investor taktisch nur als Nachkäufer auftreten. Was jedoch absolut keinen Sinn macht, ist der Ausbruch dieses XAU-GOLD-Ratios auf der Unterseite. Bereits der Crash im Jahr 2008 auf 0,09 führte zu einem bis dahin nicht gesehen Wert. Aber die aktuelle Bewertung von 0,068 stellt alles bis dato gesehene in den Schatten. Noch nie in der Geschichte der Gold- und Silberminenaktien war dieser Sektor so unterbewertet wie aktuell. Nur bei einem Rückgang dieses Ratios auf Neutral-Niveau ergibt sich daraus ein Hebel der Goldminen auf den Goldpreis von 4(!). Die Geschichte der Börsen zeigt jedoch, dass extreme Ausschläge auf der einen Seite zu ähnlicher Entwicklung auf der anderen Seite führen.

Dies ist auch der Grund, warum wir im November die Gold-Quoten unseres Investmentfonds pro aurum ValueFlex (Schwerpunkt auf großkapitalisierte Edelmetall- und Rohstoffaktien) reduziert haben. Diese frei gewordene Liquidität wollen wir in den nächsten Wochen und Monaten weiter in den historisch unterbewerteten Gold- und Silberminensektor investieren. Die aktuelle Bewertungsanomalie stellt für uns eine einmalige antizyklische Kaufgelegenheit dar.

George Soros deckt sich mit Gold-Aktien ein

Dies war die Headline eines Artikels auf Finanzen 100 vom 20.11.2013 (Quelle: www.finanzen100.de). Da Soros bereits schon 2012 als Käufer im Goldminensektor in Erscheinung trat, sieht er - trotz der nochmaligen Kursverluste oder sogar wegen dieser - anscheinend weiterhin die historische Unterbewertungssituation der Edelmetallaktien. Gleichzeitig sieht es so aus, als wenn er in naher Zukunft fallende Standardaktienmärkte erwarten würde. Er kaufte im dritten Quartal neben Goldminen auch Put-Optionen auf den S&P 500. Die Aktivitäten in seinem Hedge-Fonds lassen den Schluss zu, dass auch George Soros diese spiegelbildliche Bewertungsanomalie zwischen Standard- und Edelmetallaktien erkennt und auf eine wieder Auflösung dieser Anomalie setzt.

Auszüge aus der Publikation:

Umso erstaunter waren die Marktteilnehmer, als kürzlich die Pflichtmitteilungen der US-Börsenaufsicht veröffentlicht wurden. Daraus ging hervor, dass sich die Fondsgesellschaft des Großinvestors im dritten Quartal mit Anteilen am Market Vector Gold Miners ETF eingedeckt hat. Insgesamt erwarb die Soros Fund Management Llc 1,1 Millionen Anteile dieses Goldminen-ETFs. Der Kaufpreis für die Anteile dürfte bei knapp 25 Millionen Dollar gelegen haben

Der Market Vector Gold Miners ist ein börsengehandelter Fonds, der den NYSE Arca Gold Miners Index abbildet. Dieser enthält die Schwergewichte unter den an der New Yorker Börse gehandelten Gold-Produzenten. Die wichtigsten Einzelwerte sind Goldcorp, Barrick Gold, Newmont Mining und Silver Wheaton [Alle 4 Werte befinden sich im pro aurum ValueFlex]

Wegen der schwachen Goldpreis-Entwicklung steht dieser Index schon seit Jahren unter Druck. Allein seit Jahresbeginn hat er sich im Wert nochmals halbiert. Das ist auch kein Wunder, denn die Aktien der Goldproduzenten reagieren auf Veränderungen beim Goldpreis meist noch viel empfindlicher als Gold selbst. Viele Anleger kaufen den NYSE Arca Gold Miners Index wegen der Hebelwirkung auf den Goldpreis, die sie sich von diesem Instrument versprechen

Möglicherweise will der Star-Investor aber auch einfach seine Risiken wieder breiter streuen. Zuletzt erwarb Soros nämlich auch für mehr als eine Milliarde Dollar Put-Optionen auf den breiten amerikanischen S&P 500 Index. Er setzt also entschlossen auf eine größere Korrektur am Aktienmarkt

Gold und Goldminen-Werte dürften sich in einem solchen Szenario fallender Aktienmärkte gut behaupten können. Der enge Gleichlauf zwischen Gold und dem US-Aktienmarkt ist nämlich schon ein über einem Jahr Geschichte. Inzwischen entwickeln sich diese beiden Asset-Klassen eher gegenläufig. Wenn die Unsicherheit an der Aktienbörse steigt, ist Gold also möglicherweise wieder das Investment der Wahl

Vergleich der unterschiedlich börsenkapitalisierten Edelmetall- & Rohstoffaktien mit den Standardaktien (S&P500) seit Beginn der strategischen Edelmetall-Hausse in 2000

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Quelle: www.bigcharts.com

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- NOAH-Mix OP (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik OP (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, so wie wir es umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.