Bringt die US-Frackingindustrie die Gesamtwirtschaft ins Wanken?

23.02.2016 | Carsten Klude

Schwache US-Konjunkturdaten haben in den vergangenen Wochen verstärkt die Aufmerksamkeit von Ökonomen und Marktteilnehmern auf sich gezogen. Insbesondere in der Industrie haben sich seit dem Sommer vergangenen Jahres viele Frühindikatoren - zum Teil deutlich - eingetrübt. So liegt der nationale Einkaufsmanagerindex für das verarbeitende Gewerbe seit Oktober 2015 unter der 50-Punkte-Marke, die die Grenze zwischen Wachstum und Schrumpfung in einem Sektor definiert.

Mit zuletzt 48,2 Punkten befindet sich die US-Industrie zumindest an der Grenze zu einer Rezession, wobei einige der regionalen Einkaufsmanagerindizes wie zum Beispiel der der Dallas Fed sogar einen noch stärkeren Einbruch der wirtschaftlichen Aktivität signalisieren. Allerdings ist das niedrige Niveau des nationalen ISM-Index noch kein Anzeichen für eine Rezession der Gesamtwirtschaft, denn nach Angaben des Institute for Supply Management kam es in der Vergangenheit erst dann zu einer Rezession in den USA, wenn der nationale Einkaufsmanagerindex unter 43,2 Punkten lag.

Was sind die Ursachen, die für diese Entwicklung verantwortlich sind? Und besteht das Risiko, dass sich die Schwäche der Industrie auf den Rest der US-Wirtschaft überträgt? Das verarbeitende Gewerbe, das nur noch einen Anteil von gut 10 Prozent an der gesamten US-Wertschöpfung hat, leidet unter verschiedenen negativen Einflussfaktoren.

Aufgrund der divergierenden Zinspolitik zwischen der US-Notenbank und dem (gefühlten) Rest der Welt hat der US-Dollar seit Sommer 2014 gegenüber den meisten anderen Währungen stark aufgewertet. Im Vergleich zu einem Währungskorb, der die Wechselkurse der wichtigsten US-Handelspartner repräsentiert, hat der USDollar im Laufe des vergangenen Jahres zwischenzeitlich um mehr als 20 Prozent aufgewertet. Die stärkste Dynamik war dabei zwischen Anfang und Mitte 2015 zu beobachten.

Aufgrund der Schnelligkeit der Aufwertung war es für die meisten US-Unternehmen so gut wie unmöglich, auf die Verschlechterung der preislichen Wettbewerbsfähigkeit adäquat zu reagieren, sei es mit Kostensenkungen oder Produktivitätssteigerungen. Als Folge haben viele US-amerikanische Firmen Umsätze und damit Marktanteile an Wettbewerber außerhalb der USA verloren. Die gesamten US-Exporte sanken 2015 um 5 Prozent gegenüber dem Vorjahr, wobei sich die Ausfuhren gegenüber den wichtigsten Handelspartnern Europa und Mexiko nur leicht, gegenüber Kanada jedoch deutlich verringerten.

Der Druck auf die Exporte hat zuletzt sogar noch zugenommen, obwohl der Höhepunkt der Dollar-Aufwertung schon im Sommer 2015 erreicht wurde. Handelsströme reagieren üblicherweise erst mit einer gewissen zeitlichen Verzögerung auf Wechselkursveränderungen, sodass davon auszugehen ist, dass der Gegenwind seitens des US-Dollar für die amerikanischen Unternehmen in den kommenden Monaten sukzessive abnehmen wird - falls der Greenback nicht wieder stärker werden sollte; doch davon gehen wir nicht aus.

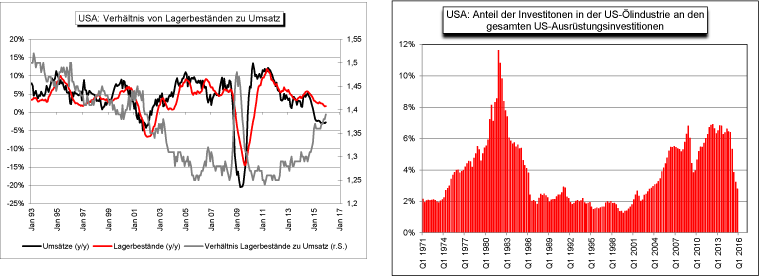

Neben der Nachfrageschwäche aus dem Ausland hat sich auch die inländische Nachfrage nach Produkten aus dem verarbeitenden Gewerbe abgeschwächt. Zu den Ursachen, die hierfür ausschlaggebend sind, kommen wir gleich noch ausführlich. Im Ergebnis hat die geringere Nachfrage dazu geführt, dass die US-Unternehmen ihre Produktion in den vergangenen Monaten gedrosselt haben, allerdings nicht in einem ausreichendem Maße. Dies ist daran ersichtlich, dass die Lagerbestände schneller gewachsen sind als die Umsätze.

Lagerbestände können aus zwei unterschiedlichen Gründen aufgebaut werden: Entweder freiwillig, wenn man davon ausgeht, dass die zukünftige Nachfrage so hoch ist, dass die Läger wieder geräumt werden; oder unfreiwillig, wenn die tatsächliche Nachfrage die eigenen Planungen unterschreitet. Der derzeit zu beobachtende Lageraufbau ist unfreiwilliger Natur und auf eine zu schwache Nachfrage zurückzuführen. Um dies zu korrigieren, werden die US-Firmen in den kommenden Monaten ihre Produktion noch weiter reduzieren müssen.

Unseres Erachtens spielt der Lagerzyklus derzeit die Hauptrolle bei den schwachen US-Daten, da er den eigentlich immer noch aufwärts gerichteten Konjunturzyklus überlagert. Bis es zu einer Normalisierung des Verhältnisses von Lagerbeständen und Umsatztätigkeit kommt, können noch rund 6 Monate vergehen. Von daher dürfte die US-Wirtschaft zunächst noch unterdurchschnittlich wachsen, ehe es dann im Laufe des zweiten Halbjahres zu einer Erholung kommen kann.

Aber warum ist die inländische Nachfrage nach industriellen Erzeugnissen in den USA überhaupt so schwach? Unserer Meinung nach lassen sich zwei "Hauptverantwortliche" für diese Schwäche identifizieren. Zum einen dürfte ein nicht unerheblicher Effekt auf das Wetter zurückzuführen sein. Während beispielsweise der warme Sommer dazu geführt hat, dass die Klimaanlagen von Juni bis September auf Hochtouren liefen, führt der ebenso warme Winter dazu, dass wesentlich weniger geheizt werden musste als sonst üblich. Von daher haben die Energieversorger in den USA wesentlich weniger produziert, als es sonst zu dieser Jahreszeit üblich ist. Im Vorjahresvergleich haben die US-Versorger 5 Prozent weniger Strom und Energie produziert.

Zum anderen - und dies ist der wesentlich wichtigere Effekt - hat der Rückgang des Ölpreises die amerikanische Frackingindustrie hart getroffen. Die Öl- und Gasbohrungen sind seit Beginn des Jahres 2015 massiv eingebrochen und liegen aktuell rund 60 Prozent (!) unter dem Niveau des Vorjahres. Diese Entwicklung entspricht auch exakt dem "Rig Count" der Erdöl-Service-Gesellschaft Baker Hughes, die wöchentlich die Anzahl der aktiven Bohrtürme veröffentlicht. Da die getätigten Bohrungen einen zeitlichen Vorlauf vor der tatsächlichen Ölförderung haben, ist absehbar, dass diese in den kommenden 6 bis 12 Monaten deutlich sinken wird.

Der Rückgang der Bohraktivitäten der US-amerikanischen Energieunternehmen wirkt sich aber nicht nur auf die gesamtwirtschaftliche Industrieproduktion negativ aus, sondern unter anderem auch auf die Investitionen. Von den 2,3 Billionen US-Dollar, die im 4. Quartal 2015 in Ausrüstungsinvestitionen geflossen sind, kamen gerade einmal 65 Milliarden US-Dollar von Unternehmen aus der Frackingindustrie, also knapp 3 Prozent.

Vor einem Jahr betrug das Investitionsvolumen dagegen noch 145 Milliarden US-Dollar, mithin haben sich die Ausgaben in diesem Zeitraum mehr als halbiert. Und auch wenn die absoluten Zahlen bei den getätigten Investitionen eher gering anmuten, darf man nicht übersehen, dass ihre Veränderungen in den vergangenen Jahren zum Teil erheblichen Einfluss auf das gesamte Wachstum der US-Investitionen hatten (die folgenden Daten stammen alle vom US Bureau of Economic Analysis): Zwischen 2010 (2011) und 2014 machte das Investitionswachstum in der Ölindustrie rund 50 (25) Prozent des gesamten USInvestitionswachstums aus! (1)

Dennoch scheint uns der von einigen Marktteilnehmern und Volkswirten bemühte Vergleich der heutigen Krise in der Frackingindustrie mit der amerikanischen Immobilienkrise der Jahre 2007 bis 2010 zu weit hergeholt zu sein. So ist die gesamtwirtschaftliche Bedeutung der Frackingindustrie, wenn man einmal von den Investitionen absieht, relativ gering. In der US-Frackingindustrie (Oil & Gas Extraction) sind derzeit noch 183.000 Personen beschäftigt und damit knapp 20.000 weniger als zu den besten Zeiten vor einem Jahr; gemessen an der Gesamtbeschäftigung von 143 Millionen Personen entspricht dies einem Anteil von 0,1 Prozent.

Selbst wenn man die Definition der von der allgemeinen Rohstoffpreisschwäche Betroffenen etwas weiter fasst (Natural Resources & Mining), erhöht sich der Anteil an der Gesamtbeschäftigung auf 0,5 Prozent (bzw. gut 750.000 Beschäftigte). Verglichen damit waren in der USBauindustrie in den besten Zeiten vor der Krise rund 7,7 Millionen Personen beschäftigt (oder rund 5,5 Prozent aller US-Beschäftigten).

Auch wenn man davon ausgehen muss, dass angesichts des Ölpreisverfalls viele Frackingunternehmen in Existenznot geraten und nicht wenige von ihnen auch in die Insolvenz gehen werden, sollten die direkten gesamtwirtschaftlichen Auswirkungen gering bleiben. Allerdings befürchten einige Beobachter, dass die Ölunternehmen in den letzten Jahren derart viele Schulden aufgebaut haben, dass daraus ein systemisches Risiko entstehen könnte - ähnlich wie nach dem Jahr 2007 als die US-Subprimeblase geplatzt ist.

Viele Argumente, die man hört, beruhen aber eher auf Annahmen und nicht auf Fakten, was auch darauf zurückzuführen ist, dass es schwierig ist, an belastbare Daten heranzukommen. Allerdings gibt es eine Studie von der Bank für Internationalen Zahlungsausgleich (BIZ), der "Bank der Zentralbanken", die mit einigen interessanten Zahlen aufwartet: (2)

Demnach ist die weltweite Verschuldung im Öl- und Gassektor zwischen 2006 und 2014 von 1 Billion auf 2,5 Billionen US-Dollar angestiegen. Nach Angaben der BIZ wurde die Verschuldung vor allem durch die Ausgabe von Unternehmensanleihen finanziert, deren ausstehendes Volumen von 455 Milliarden US-Dollar im Jahr 2006 (Anteil von 46 Prozent an der Gesamtverschuldung) auf 1,4 Billionen US-Dollar im Jahr 2014 angestiegen ist (Anteil von 56 Prozent an der Gesamtverschuldung). Dabei hat in den USA das ausstehende Volumen an Unternehmensanleihen aus dem Energiesektor von rund 200 Milliarden US-Dollar im Jahr 2006 auf zuletzt mehr als 800 Milliarden US-Dollar zugenommen.

Von den Banken vergebene Kredite nahmen zwischen 2006 von 600 Milliarden US-Dollar bis 2014 auf 1,6 Billionen US-Dollar zu. Allerdings dürfte die Höhe der Kredite das Gesamtengagement der Banken überschätzen, weil wohl nicht alle Kreditlinien ausgenutzt und einige Kredite vorzeitig zurückgezahlt wurden. Zu den Unternehmen, die ihre Verschuldung besonders stark ausgeweitet haben, gehören zum einen staatliche Ölfirmen aus den Schwellenländern (v.a. aus Brasilien, Russland und China) und zum anderen kleinere Frackingunternehmen aus den USA. Große US-Energieunternehmen haben ihre Verschuldung (in Relation zu ihren Vermögenswerten) dagegen nicht wesentlich erhöht.

Diese Zahlen klingen zunächst sehr hoch und damit besorgniserregend,wenn man davon ausgehen müsste, dass ein Großteil dieser Kredite bzw. Anleihen ausfällt. Um sie besser einordnen zu können und vor allem, um zu sehen, ob der Vergleich mit der US-Subprimekrise gerechtfertigt erscheint, werden im Folgenden einige Zahlen zum USImmobilien- bzw. Hypothekenmarkt präsentiert:

Die ausstehenden Kredite am US-Immobilienmarkt haben sich zwischen den Jahren 2001 und 2007 mehr als verdoppelt, nämlich von 5 auf 10 Billionen US-Dollar. Diese Kredite sind von amerikanischen Investmentbanken kreativ verpackt (Stichwort Collateralized Debt Obligation, CDO), gehebelt, von den Ratingagenturen mit guten Bewertungen versehen und dann in alle Welt (vor allem an Banken) verkauft worden. Dies ist - soweit man weiß - mit den Krediten an Energieunternehmen nicht passiert.

Hier scheint das größte Risiko darin zu bestehen, dass man heute nicht genau weiß, wer überhaupt Kredite in welchem Ausmaß vergeben und wer in die ausstehenden Anleihen investiert hat. Wenn man aber davon ausgeht, dass die Anleihen relativ breit unter den Anlegern gestreut sind, dürften die systemische Risiken, die von einem zu erwartenden Ausfall bei den Anleihen ausgehen können, sehr gering sein. Vor allem eine neue Bankenkrise scheint wegen dieser Entwicklungen sehr unwahrscheinlich zu sein.

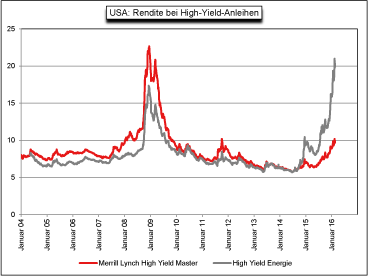

Dass es zu Ausfällen kommen wird, ist angesichts der stark angestiegenen Renditen sehr wahrscheinlich: Mittlerweile ist die Rendite für High-Yield-Anleihen im US-Energiesektor auf mehr als 18 Prozent angestiegen. Investoren erwarten hier also eine deutliche Zunahme der Ausfallraten. Insofern zeigt sich, dass viele kleine US-Frackingunternehmen Opfer ihres eigenen Erfolges werden. Die zu erwartende Marktbereinigung wird aber dazu führen, dass sich der Ölpreis in absehbarer Zeit wieder stabilisieren wird.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

(1) http://www.bea.gov/iTable/iTable.cfm?ReqID=9&step=1#reqid=9&step=3&isuri=1&903=142

(2) http://www.bis.org/publ/qtrpdf/r_qt1503f.pdf

Mit freundlicher Unterstützung von Julius Böttger. Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.