Gold - Die beste Verteidigungsstrategie

14.04.2016 | Claudio Grass

Der Krieg gegen das Bargeld hat begonnen

Wenn Sie es gewohnt sind, Ihre Kreditkartenumsätze in bar auf der Bank zu bezahlen, werden Sie vielleicht schon bald feststellen, dass das keine Option mehr ist. Einige Banken akzeptieren bereits keine Barmittel mehr oder schränken die Annahme zumindest ein. Der Krieg gegen das Bargeld schreitet voran. Papiergeld, welches an sich schon mehr oder weniger wertlos ist, wird nach und nach aus dem Umlauf genommen und durch digitale Währungsformen ersetzt. Dem Umstieg liegt selbstverständlich das gleiche Problem zugrunde, wie schon den Banknoten: Auch das "digitale Geld" ist weder durch Gold oder andere Edelmetalle noch durch sonstige Vermögenswerte gedeckt, die einen echten Wert besitzen.

Das Konzept der Digitalisierung unserer Finanztransaktionen wird als praktische und mühelose Zahlungsmethode angepriesen, als transparente und einfache neue Möglichkeit, unser Leben und unsere Geschäfte zu organisieren, ohne dass wir dabei ständig Bargeld dabeihaben müssen. Die keineswegs aus der Luft gegriffene Kehrseite dieser erbaulichen Argumente ist allerdings bedrohlicher, als uns vielleicht zunächst bewusst ist: Die Überwachung und das Einfrieren von Konten sowie Konfiszierungen werden dadurch leichter als je zuvor. Mit der Abschaffung des Bargelds entledigen sich die Banken gleichzeitig auch des letzten Hindernisses, welches der Einführung negativer Zinssätze noch im Weg steht.

Die Weltwirtschaft stagniert, doch Gold erlebt einen Höhenflug

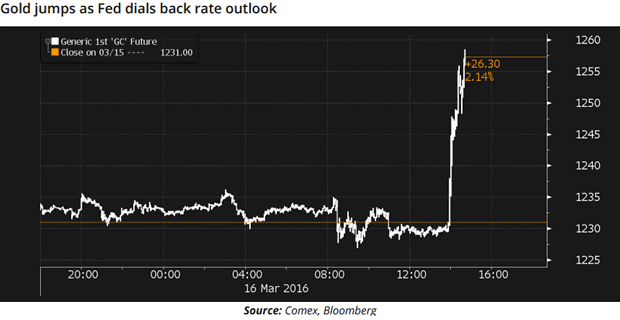

Im ersten Quartal 2016 legte der Goldpreis 14,3% zu. Allein im Februar wurde ein sprunghafter Anstieg um 9,6% verzeichnet - das war die höchste Zunahme innerhalb eines Monats seit vier Jahren. In wirtschaftlicher Hinsicht haben sich in diesem Jahr bislang noch keine positiven Veränderungen ergeben. Das Wachstum bleibt weiterhin schwach und deutlich hinter den Werten zurück, die die Regierungsbehörden und die verschiedenen Marktexperten und Finanzgurus des Mainstreams prognostiziert hatten. Was also hat die Nachfrage nach den Edelmetallen befeuert? Ganz einfach: das Risiko.

Es steht außer Frage, dass private und institutionelle Investoren gleichermaßen bestrebt sind, sich gegen die Volatilität an den Aktienmärkten und die bestehende (und zunehmende) wirtschaftliche Ungewissheit abzusichern, die in Folge der Entscheidungen der Zentralbanken aufkeimten. In seiner letzten Sitzung entschied das Komitee der Federal Reserve, die Zielbereiche der Federal Funds Rate, des Leitzinses der USA, bei 0,25% und 0,5% zu belassen und senkte die Zahl der geplanten Zinserhöhungen in diesem Jahr von vier auf zwei. Falls nichts Unerwartetes geschieht, bezweifeln wir selbst eine zweimalige Zinsanhebung durch die Notenbank.

Die Europäische Zentralbank ist unterdessen noch weiter in den negativen Bereich vorgestoßen und hat den kurzfristigen Einlagenzins auf -0,4% gesenkt. Zudem hat der EZB-Chef Mario Draghi die Ausweitung der monatlichen Anleihekäufe auf 80 Milliarden Euro angekündigt (zuvor waren es 60 Milliarden Euro). Draghi erklärt zwar, dass eine weitere Senkung der Zinsen nicht möglich sei, doch wer kann schon wissen, ob damit das letzte Wort gesprochen ist? Im Falle der Federal Reserve hatten viele eine weitere Zinserhöhung erwartet und darauf vertraut, dass die Fed 2016 wie zuvor angekündigt vier Zinsanpassungen beschließen würde.

Stattdessen überraschte die US-Notenbank die Märkte mit ihrer Entscheidung, den aktuellen Zinssatz unverändert zu lassen und (möglicherweise) nur zwei Erhöhungen im gesamten Jahr vorzunehmen. Den krönenden Abschluss stellten dann Janet Yellens Bemerkungen bezüglich der europäischen Negativzinsen dar, mit denen sie das Feuer zusätzlich entfachte: "Wir möchten diese Option nicht ausschließen", antwortete sie auf die Frage des republikanischen Senators Bob Corker, der sich erkundigte, ob der für die Zinspolitik zuständige Offenmarktausschuss der Fed Zinsen in Minusbereich in Erwägung ziehe.

Dieses Beispiel illustriert ganz klar, dass man keine dieser Aussagen für bare Münze nehmen sollte. Obwohl die Fed bestrebt schien, ihre quantitativen Lockerungen künftig weiter zurückzufahren, wird das derzeit zunehmend unwahrscheinlicher. Das aktuelle währungspolitische Glaubenssystem - die Vorstellung, dass das Drucken immer größerer Geldmengen die fundamentalen und strukturellen Probleme unserer Wirtschaft beseitigen könnte - ist in den Köpfen der Entscheidungsträger, Politiker und Berater so fest verwurzelt, dass sich daran wohl auch in absehbarer Zukunft nichts ändern wird. Steen Jakobsen zufolge bestätigt die Fed damit ihr Ziel, den Dollarkurs schwach zu halten, denn eine weitere Stärkung der Währung kann sie sich nicht leisten.

"Ein schwächerer US-Dollar ist das einzige Instrument mit dessen Hilfe die Weltwirtschaft stabilisiert werden kann", meint der Experte. Wir können allerdings nicht erkennen, wie dies in einem Wirtschaftssystem möglich sein soll, welches auf so fatale Weise von Schulden und von niedrigen Wachstumsraten gelähmt wird. Eine neue Welle staatlicher Einmischungen und temporärer Notlösungen scheint wenig geeignet, um der Weltwirtschaft neuen Lebensgeist einzuhauchen. Immerhin ist mittlerweile ausreichend belegt, dass sie auf derartige Behandlungen nicht anspricht.

Was hat den Goldpreis in den letzten Wochen bewegt?

Obwohl die Vorhersage der weiteren Entwicklung des Goldkurses nicht unser Ziel ist, sind wir dennoch an einer Diskussion der Faktoren interessiert, welche die Edelmetallnachfrage in der letzten Zeit ansteigen ließen. In diesem Zusammenhang sind zwei Hauptursachen erkennbar: Zum ersten spielte die erhöhte Nachfrage der Verbraucher und Zentralbanken der Schwellenländer und insbesondere des chinesischen Marktes eine wichtige Rolle. Der Auslöser dafür war zumeist die Abwertung der jeweiligen Landeswährung gegenüber dem US-Dollar.

Zum zweiten wird der jüngste Aufwärtstrend des Goldpreises auch von der sinkenden Angebotsmenge gestützt, welche 2015 um 4% zurückging und damit so niedrig ausfiel, wie bereits seit 2009 nicht mehr. Grund hierfür waren vor allem der Rückgang der Minenproduktion und des Altgold-Recyclings, dessen Volumen im vierten Quartal 2015 auf den tiefsten Stand seit vielen Jahren fiel. Zudem ziehen sich mehr und mehr Zentralbanken aus dem Bulliongeschäft zurück und entscheiden sich stattdessen dafür, ihre aktuellen Goldreserven zu behalten oder weiter aufzustocken. Die größten Goldmengen erwarben Russland, China (das seine Goldkäufe seit Juli 2015 regelmäßig meldet) und Kasachstan.

Die Verlangsamung des chinesischen Wirtschaftswachstum und der Dominoeffekt, den dies auf die globalen Märkte haben könnte, ist ein ernster Grund zur Sorge, wie wir in unserem letzten Bericht darlegten. Einerseits besteht das Risiko einer Abwertung des Yuan, welche den internationalen Handel stark beeinflussen könnte, andererseits die Gefahr, dass China die inländische Deflation exportiert. Diese Ängste bewogen die Zentralbanker auf der ganzen Welt letztlich dazu, sich für den Kurs zu entscheiden, den sie zumindest vorübergehend als weniger schmerzhaft erachten - die Beibehaltung der Negativ- und Nullzinspolitik.

Die jüngsten Entscheidungen der Fed und der EZB bestätigen das. Die Notenbanken wenden sich einmal mehr ihren favorisierten Instrumenten zur Unterstützung der Märkte zu: frische, monetäre Impulse und die erzwungene Absenkung der Zinssätze. Diese Maßnahmen verzögern, verschieben und verlängern die Gebrechen unserer Wirtschaft jedoch nur, insbesondere wenn sie gleichzeitig zum Einsatz kommen.

Die Zentralbanken hoffen zwar, dass es ihnen gelingt, damit das stagnierende Wachstum wieder anzukurbeln und die Inflationsrate zu erhöhen, doch die Strategien, auf die sie zurückgreifen, bekämpfen nur die Symptome, nicht aber die Ursachen des Problems. Zudem beinhalten sie nicht einen einzigen realistischen Plan zur Erhöhung der Produktionsleistung und zur Generierung echter Arbeitsergebnisse.

Die EU ist ein gutes Beispiel für die Auswirkungen der fehlgeleiteten Ausgabenpolitik: Die letzte Welle der Regierungsausgaben konzentrierte sich auf die Schaffung von Wohnraum für die zahlreichen Migranten, die den Kontinent erreichen, und wurde als humanitäre Maßnahme verkauft - aber auch als Möglichkeit, der stockenden wirtschaftlichen Erholung etwas Aufschwung zu verleihen. Auf kurze Sicht kann es tatsächlich positive Folgen für die Wirtschaft haben, wenn das humanitäre und soziale Problem der Unterbringung der Migranten in Angriff genommen wird, doch echte ökonomische Vorteile für die Region werden ausbleiben.

Der wirtschaftspolitische Kurs ist nicht auf Investitionen ausgerichtet, die die Anhebung der allgemeinen Produktionsleistung zum Ziel haben, und er bietet keine langfristigen, strukturellen Wirtschaftsimpulse. Wie schon all die stimulierenden Maßnahmen zuvor und all die Wirtschaftspakete, die mit Sicherheit noch kommen werden, beruht auch der aktuelle Kurs allein auf Wunschdenken und zögert das Unvermeidliche nur hinaus. In diesem Zusammenhang wird zu Recht die Frage gestellt, wie die Senkung der Zinssätze in den negativen Bereich jemals bei der Beschleunigung des Wachstums helfen soll.

Das Vertrauen in das System geht verloren

Es ist kein Wunder, dass die Menschen das Vertrauen in die Zentralbanken und in das Finanzsystem im Allgemeinen verlieren. Wer würde die Ersparnisse seines Lebens schon einem System anvertrauen, dessen Mission es ist, ihnen jeden echten Wert zu nehmen? Die Nutznießer der Negativzinsen sind einzig die überschuldeten Regierungen, die in verzweifelten Zeiten auf diese verzweifelten Maßnahmen zurückgreifen (Japan ist mit einer Verschuldungsquote von 246% das am stärksten verschuldete Land), sowie die großen institutionellen und privaten Schuldner.

Ein zusätzliches interessantes und spezifischeres Beispiel, welches die Vertrauenskrise der Regierungen rechtfertigt, wurde von Prof. Thorsten Polleit genannt, der argumentiert, dass es noch einen weiteren verdeckten Grund für die Zinsentscheidung der Federal Reserve gibt: die Studienkredite. In den USA hat sich das Volumen der an Studenten vergebenen, staatlichen Kredite seit der globalen Finanzkrise um erstaunliche 818% erhöht - und Privatkredite sind dabei noch nicht einmal mit eingerechnet.

Ein kurzer Blick auf einen aktuellen Bericht des Bureau of the Fiscal Service, einer Unterabteilung des US-Finanzministeriums, zeigt, dass die Regierungsaktiva von insgesamt 3,2 Billionen USD zu einem großen Teil aus Darlehensforderungen (1,2 Billionen USD) bestehen, von denen wiederum 880,6 Milliarden Dollar (72,4%) auf staatliche Direktkredite an Studenten entfallen.

Mit "cui bono?" im Sinn, der alten Frage nach der Glaubwürdigkeit, wird vielleicht immer deutlicher, dass die Fed von der wachsenden Schuldenblase profitieren wird, die sie selbst geschaffen hat. Es wird in jedem Fall auch offenkundig, dass unsere Regierungen angesichts der politischen Implikationen dieser Strategie sowie der schweren sozialen Folgen, die sich daraus ergeben werden, dass man die junge Generation in die finanzielle Abhängigkeit treibt und ihnen eine lebenslange Schuldenlast aufbürdet, ihre Prioritäten und ihre Verpflichtungen gegenüber der Bevölkerung dringend überdenken müssen.

Lehren aus der Geschichte

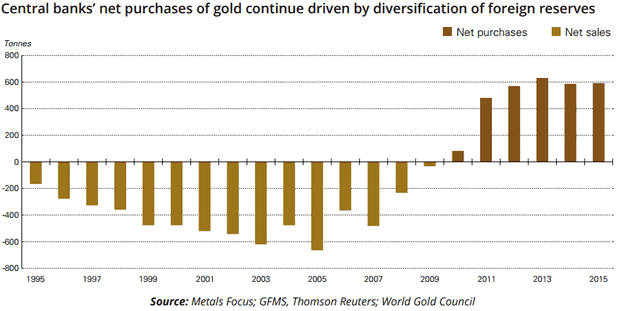

Die letzte Gold-Hausse dauerte von 1999 bis 2011; in dieser Zeit stieg der Preis des Edelmetalls von seinem Tief bei 252,80 Dollar im Jahr 1999 bis auf den Rekord von 1.895 Dollar im September 2011. Aufwind erhielt die damalige Preisrally durch das starke Wachstum der Schwellenmärkte, welches die Nachfrage der Verbraucher ansteigen ließ. Charakteristisch für den Aufwärtstrend am Goldmarkt war die Suche der Investoren nach Qualität und später auch nach Sicherheit - Trends, die durch die weltweite Finanzkrise und die Schuldenblase weiter verstärkt wurden. In der Zeit nach der Finanzkrise halfen mit Sicherheit auch die Käufe der Zentralbanken, den Goldpreis höher und höher klettern zu lassen. 2015 kauften die Zentralbanken 588,4 Tonnen Gold mit dem Ziel, ihre Devisenreserven zu diversifizieren. Nach Angaben des World Gold Council entsprach das 14% der Gesamtnachfrage nach Goldbullion.

Selbstverständlich besteht eine eindeutige und historisch belegte Korrelation zwischen der Goldnachfrage und unruhigen Zeiten, so wie man das auch instinktiv erwarten würde. Demonstrieren lässt sich das sowohl an langfristigen als auch an kurzfristigen Beispielen. Letzteres konnten wir in jüngerer Vergangenheit immer dann gut beobachten, wenn vorübergehende Preisschwünge in die eine oder andere Richtung auf die Ankündigungen der Fed und die Bemerkungen von Mario Draghi folgten, weil die Investoren entweder den sicheren Hafen der inhärent wertvollen Edelmetalle ansteuerten oder weil die Kommentare der Notenbanken in früheren Monaten steigendes Wachstum versprachen und Goldinvestments als überflüssig angesehen wurden.

Solche Fluktuationen unterstreichen die Bedeutung der menschlichen Psychologie in der Wirtschaft, doch wenn es darum geht, die größeren, makroökonomischen Zusammenhänge zu erkennen, besitzen sie keinen großen Informationsgehalt und bieten kaum Hinweise auf die Zukunft. Panische Investitionen, reflexartige Reaktionen auf Eilmeldungen und die Daten einiger Stunden oder Handelstage können nicht ausreichen, um langfristige Veränderungen oder die Zukunft des Goldmarktes vorherzusagen.

Aus diesem Grund wollen wir die Gelegenheit wahrnehmen und zwei der wichtigsten Faktoren diskutieren, die von den Investoren berücksichtigt werden, und die historisch gesehen immer einen Zusammenhang zum Goldkurs aufwiesen: Die Zinsen und der US-Dollar. Wann also erhöht sich die Goldnachfrage?

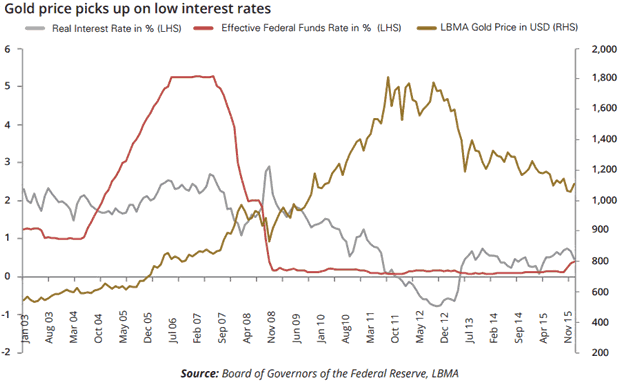

Sinkende Zinssätze verringern die Attraktivität von Finanzinstrumenten, die Rendite abwerfen. Der folgende Chart veranschaulicht diese umgekehrte Korrelation. Immer wenn die Fed bestrebt war, die Zinsen wieder anzuheben, um die Menschen für die Inflationsrate zu entschädigen, fiel der Goldpreis und umgekehrt. Dies ist vor allem auf die wichtigen, positiven Eigenschaften von Gold zurückzuführen, das weder Gegenpartei- noch Ausfallrisiko kennt. Zudem dient das Edelmetall als Mittel zur Aufbewahrung von Werten und als Absicherung gegen Inflationsrisiko.

Unter diesem Gesichtspunkt könnte es sich als positiv erweisen, dass das Szenario der negativen Zinssätze noch nicht vom Tisch ist. Wenn wir uns die Realzinsen ansehen, fällt auf, dass der Goldpreis historisch gesehen immer dann besonders stark war, wenn die tatsächlichen, inflationsbereinigten Zinsen bei weniger als 3% lagen. Wir schließen daraus, dass der Goldkurs profitieren und einen neuen Preisschwung nach oben erleben könnte, solange die Negativzinsen weiterhin eine Option darstellen.

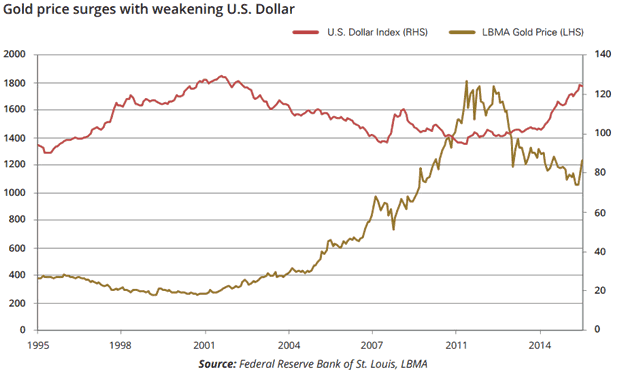

Wenn der US-Dollar fällt, verbessert das die Kaufkraft anderer Währungen, was sich letztlich sowohl auf die Rohstoffpreise als auch auf die Inflationsrate auswirkt. Die enge Beziehung zwischen dem Dollarkurs und dem Goldkurs können wir anhand des nächsten Charts erkennen.

Obwohl Gold in den letzten Jahren einen Bärenmarkt erlebte und wir Zeugen mehrerer steiler Kurseinbrüche wurden, haben wir unsere positive Grundhaltung beibehalten, da die fundamentalen Argumente für Gold weiterhin gültig sind. Die entsprechenden Faktoren wirken nach wie vor und verstärken weltweit die steigende Nachfrage nach dem Edelmetall. Die Öffentlichkeit verliert langsam aber sicher das Vertrauen in das System und wird zunehmend skeptischer gegenüber den Maßnahmen, Prognosen und Versprechen seitens der Zentralbanken und Regierungen.

Eine künstliche Wirtschaftsumgebung, in der Negativzinsen mit der zielgerichteten Abschaffung des Bargelds kombiniert werden, garantiert den Schwund von Vermögen, während gleichzeitig alltägliche Finanztransaktionen Kontrollen und Prüfungen unterzogen werden. Diese Strategie stellt letztlich einen Angriff auf die Grundsätze des Privateigentums und der persönlichen Freiheit dar. Die nächste Krise haben sich diejenigen, die dieses System derzeit verwalten, zweifellos selbst zuzuschreiben. Die eingeleiteten Maßnahmen werden die Edelmetallnachfrage seitens der Bürger Schritt für Schritt weiter ansteigen lassen.

Warten auf Godot

"Die Zentralbanken sind nicht an funktionierenden Lösungen interessiert, sie sind nur auf ihr eigenes Prestige bedacht. Sie wenden ihre Medizin schon so lange an, doch sie hat nicht geholfen. Jetzt werden sie die Dosis erhöhen", sagt der renommierte Investor und Herausgeber des Gloom, Boom & Doom Reports Marc Faber. "Letzten Endes werden sie alle Staatsanleihen aufkaufen. Dann werden sie alle Unternehmensanleihen aufkaufen und alle ausstehenden Aktien. Danach ist der Immobilienmarkt an der Reihe und sie werden auch alle Häuser kaufen. Dann wird die Regierung alles besitzen", fügt er hinzu.

Der untenstehende Chart veranschaulicht diese Politik: Durch ihre quantitativen Lockerungen hat die Federal Reserve ihre Aktiva innerhalb der letzten neun Jahre von weniger als 1 Milliarden Dollar im Jahr 2007 auf mittlerweile mehr als 4 Milliarden Dollar aufgebläht. Wir wissen, dass der Markt das ganz genau beobachtet und auf die nächste Zinserhöhung wartet, die zwar versprochen wurde, sich jedoch erst noch manifestieren muss.

Prof. Thorsten Polleit hat eine interessante Analogie gezogen zwischen diesem "Wartespiel" und Samuel Becketts Theaterstück "Warten auf Godot", in dem die beiden Hauptcharaktere die gesamte Zeit über auf die Ankunft einer Person namens Godot warten. Obwohl er nie erscheint, geben sie die Hoffnung nicht auf. Wie Becketts Hauptpersonen verspricht man der Öffentlichkeit immer wieder eine Anhebung der Zinssätze, die alles andere als sicher ist. Je länger die Fed die Erhöhung hinausschiebt, desto unwahrscheinlicher wird es, dass sie die Zinsen überhaupt nach oben korrigiert.

Neue QE-Maßnahmen könnten durchaus bereits im Gange sein und Zinssenkungen sind noch nicht vom Tisch. Insbesondere eine erneute Verschlechterung der Wirtschaftslage in den USA würde dazu führen, dass Zinserhöhungen keine Option mehr sind. An einem bestimmten Punkt werden die Argumente für weitere ökonomische Impulse die Öffentlichkeit jedoch nicht mehr überzeugen können, dass es sich dabei um tragfähige Lösungen handelt. Höchstwahrscheinlich haben wir diesen Punkt bereits hinter uns gelassen und das Vertrauen der Bevölkerung in die verabreichte "Medizin" ist so gering, dass sie nicht einmal mehr als Placebo wirksam wäre.

Ist es zu spät, um Vorkehrungen zu treffen?

Definitiv nicht! Wir vergessen, dass der Wert des Geldes im Laufe der Zeit abnehmen kann. Entsprechend dem Gesetz des sinkenden Grenznutzens beginnt der Nutzen eines Gutes sich ab einem gewissen Punkt mit jeder weiteren, zusätzlichen Einheit dieses Gutes zu verringern. Das gleiche gilt auch für Geld. Der Nutzen und die Vorteile, die wir aus dem Besitz von Bargeld ziehen können, nehmen mit jedem weiteren Dollar, den die Zentralbank druckt, weiter ab.

Angesichts der aktuellen wirtschaftlichen Gesamtlage, die den Wert von Bargeld im Laufe der Zeit systematisch schmälert, ist es erforderlich, einen Teil des eigenen Vermögens in Edelmetalle zu investieren, ob es sich dabei nun um Gold oder Silber handelt. Das betrifft nicht nur Privatpersonen, sondern auch Firmen und Unternehmen. In der Realwirtschaft machen die Negativzinsen praktisch nichts leichter. Sie belasten stattdessen die Unternehmen zusätzlich mit weiteren Gebühren und Strafabgaben.

Munich Re, die weltweit größte Rückversicherungsgesellschaft, legt Gold- und Barmittelreserven an und meidet Banken, um die negativen Zinsen der EZB zu umgehen, dank derer das Unternehmen auf Bareinlagen praktisch eine Strafe in Höhe von 0,4% zahlen müsste. Sollten mehr Unternehmen es der Munich Re gleichtun, könnte sich ein regelrechter neuer Trend des Hortens von Bargeld entwickeln.

Die EZB wird das mit Sicherheit nicht dulden - der letzte große Schritt hin zum Bargeldverbot könnte schneller folgen, als wir ahnen. Die Negativzinsen werden nicht so schnell verschwinden, obwohl den Zentralbanken bewusst ist, dass Geldmengenausweitungen keinen positiven Einfluss auf die Realwirtschaft haben. Das zusätzliche Kapital fließt allein in Finanzanlagen und lässt deren Preise künstlich in die Höhe schießen. Von Negativzinsen profitiert nur der Schuldner, der Sparer aber zahlt drauf. So stark ist das System mittlerweile manipuliert:

Die großen Finanzinstitutionen werden auf Kosten aller anderen wohl ansehnliche Profite einstreichen. Dies wird im Laufe der kommenden Jahre immer deutlicher werden. Die einzig verantwortungsvolle und zuverlässige Lösung für den umsichtigen Investor scheint in der finanziellen Isolation zu bestehen, d. h. im Vorhalten physischer Gold- und Silberreserven, die außerhalb des Bankensystems gelagert werden, damit sie nicht das gleiche katastrophale Schicksal ereilt, wie die Kontoeinlagen, das Bargeld oder die anderen Formen von Vermögen und Eigentum, die sich den willkürlichen Manipulationen und der invasiven Kontrolle des Systems nicht entziehen lassen.

Aus historischer Sicht können wir nachverfolgen, dass Gold und Silber erfolgreich das Fundament für starke, stabile und wohlhabende Wirtschaftsräume bildeten. Seitdem die Zentralbanken ihren Kurs geändert haben und sich von jeder Bindung an echte Werte gelöst haben, konnten wir die zunehmende Schwächung und Instabilität der Weltwirtschaft beobachten, während unsere Währungen wertlos wurden. Im Gegensatz zum Westen glaubt man in den östlichen Kulturen noch an den Wert des Goldes als "perfektes Geld", das den Wohlstand sichert. Das schlägt sich in der anhaltend hohen Nachfrage nach dem Edelmetall in diesen Kulturkreisen nieder, sowohl seitens privater als auch seitens institutioneller Investoren.

Mit einer umfassenden Rückbesinnung auf monetäre Vernunft und einer realitätsnahen Politik könnte der Teufelskreis leicht durchbrochen werden. Angesichts der derzeit verbreiteten Grundhaltung, der Interessen und der aktuellen Wirtschaftspolitik ist uns jedoch bewusst, dass dies in absehbarer Zukunft höchst unwahrscheinlich ist. Doch selbst unter diesen Bedingungen kann ein jeder selbst die Verantwortung für das Schicksal seiner finanziellen Mittel, seiner Geschäfte und seiner Investitionen übernehmen.

Es bleibt schließlich immer die Möglichkeit, Vorkehrungen zu treffen, die eigenen Vermögenswerte zu schützen und "in sicherer Entfernung" außer Reichweite der leichtsinnigen und unverantwortlichen ökonomischen Experimente der Regierungen zu verwahren. Verlassen sollte man sich dabei lieber auf den inhärenten, bleibenden Wert der Edelmetalle, anstatt auf die wiederholten Versprechungen und großen Pläne der Machthaber.

Wir müssen die Grundeinstellung in unserem Kulturkreis, der einer Gehirnwäsche unterzogen wurde und nun glaubt, es gäbe kein "perfektes Geld", wieder in die richtigen Bahnen lenken. Die Geschichte, die Gesellschaft und die Märkte haben Gold auf alle erdenklichen Arten getestet und das Urteil ist klar und eindeutig: Gold hat den Test der Zeit bestanden und sich als einzige, zuverlässige Möglichkeit erwiesen, Vermögen zu schützen, zu sichern und zu bewahren.

© Claudio Grass

Der Artikel wurde im Global Gold Outlook Report No. 14, April 2016, veröffentlicht und exklusiv für GoldSeiten übersetzt.