Gold oder Goldunternehmen - was zahlt sich aus?

11.05.2016 | Nick Barisheff

Gold dient seit Tausenden von Jahren als Geld und als Mittel zur sicheren Aufbewahrung von Vermögen. Die Menschen begehren das gelbe Metall und sie führten Kriege, um es in ihren Besitz zu bringen. Seit etwa 45 Jahren haben die Bewohner westlicher Staaten eine gemischte Sichtweise auf Gold. Eine Minderheit der Bevölkerung versteht, dass das Edelmetall einen monetären Vermögenswert darstellt und man zur Versicherung des eigenen Vermögens etwas davon besitzen sollte. Der größere Teil der Bürger ist infolge der Darstellung in den von der Mehrheit genutzten Informationsquellen jedoch verwirrt.

Viele Menschen betrachten Gold als riskante Anlageoption, obwohl physisches Gold in Wirklichkeit gar kein Investment ist, sondern die reinste Form des Geldes. Wie jede in einem Tresor verwahrte Fiatwährung generiert auch Gold weder Zinsen noch Rendite. Investoren betrachten die Aktien der Goldunternehmen oft aus dem gleichen Blickwinkel, wie das Edelmetall selbst. Goldaktien sind Investitionen, und von Zeit zu Zeit können sie sich als gute taktische Investments erweisen. Die Eigenschaften von Goldbullion und den Unternehmensaktien unterscheiden sich jedoch grundlegend. In mancherlei Hinsicht sind diese Unterschiede mit denen zwischen einer Versicherung und Anteilen an einer Versicherungsgesellschaft vergleichbar.

Es ist wichtig, die Rolle von Gold als Geld im Vergleich zu den Fiatwährungen zu verstehen. Die Regierungen und Zentralbanken arbeiten hart, um sicherzustellen, dass die Bürger das Vertrauen in ihre durch Schulden gedeckten Papierwährungen und in die Wirtschaft im Allgemeinen behalten. Die Botschaften, die die Wall Street in Bezug auf die Wirtschaft und die Stärke des US-Dollars sendet, müssen optimistisch bleiben, denn wenn Menschen unsicher und skeptisch sind, investieren sie nicht in Finanzprodukte. Daraufhin müssen die Unternehmen ihre Ausgaben beschränken und es entsteht ein negativer Rückkopplungseffekt.

Finanzierungen sind der Lebenssaft der Wall Street, daher wird sie immer "Anlass zur Hoffnung" und eine "baldige Erholung" sehen. Das war auch in den Jahren 1929, 2000 und 2008 so, als sich die Märkte weit und breit in freiem Fall befanden. Konsumentenausgaben und Bankenkredite halten das Fiat-Hütchenspiel am Laufen, doch wenn die Menschen sich um ihre finanzielle Zukunft sorgen, nehmen sie keine Kredite auf und reduzieren ihre Ausgaben. Gold dient in diesem Kontext als unbequemer und unwiderlegbarer langfristiger Indikator für den wahren Zustand der Wirtschaft und muss daher in Verruf gebracht werden.

Geld hat drei essentielle Eigenschaften: Es muss sich zur Aufbewahrung von Vermögen eignen, es muss als Tauschmittel akzeptiert sein und es muss als Recheneinheit dienen, d. h. es muss teilbar sein und alle Einheiten müssen den gleichen Wert haben. Die Fiatwährungen haben als Mittel zur Konservierung von Vermögen versagt und sie verfügen über keinerlei inneren Wert. Wie viel kostet es, Nullen und Einsen in einen Computer zu tippen oder auf ein Stück Papier zu schreiben? Sicherlich weniger, als kilometertief ins Erdreich vorzudringen und aus einer Tonne Gestein zwei Gramm Gold zu gewinnen.

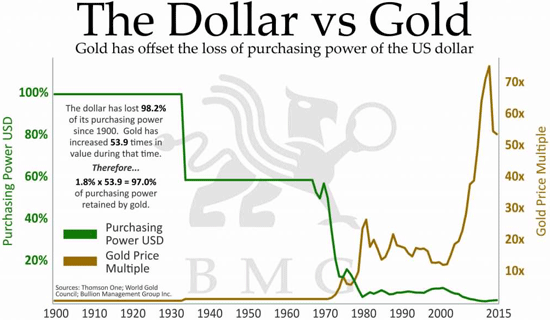

Die US-Notenbank Federal Reserve wurde 1913 gegründet. Vom Zeitpunkt der Gründung bis zum heutigen Tage hat der US-Dollar etwa 98,2% seiner Kaufkraft verloren. Gold dagegen konnte diese Kaufkraft behalten und sein Preis stieg von 20,64 US-Dollar im Jahr 1913 auf aktuell mehr als 1.250 Dollar. Zu allen Zeiten, sei es im Römischen Reich, im Jahr 1913 oder heute, konnte ein Mann mit einer Unze Gold ein Paar Schuhe, einen Anzug und eine Tasche kaufen (oder etwas Vergleichbares).

Die weitverbreitete Fehlvorstellung, Gold und die Goldunternehmen wären ähnliche Investments, beruht auf der wechselseitigen Beziehung zwischen beiden. Die Minengesellschaften haben einen Anspruch auf das Gold in der Erde oder es befindet sich direkt in ihren Besitz. Die Goldvorkommen müssen gefördert, aufbereitet und anschließend zu einem Preis verkauft werden, der mindestens die Betriebskosten deckt, damit das Unternehmen rentabel bleibt. Gold im Boden ist völlig anders als Gold in Münzform, welches leicht transportiert und von einem Verkäufer an einen Käufer übergeben werden kann.

Die goldfördernden Unternehmen sind abhängig vom Goldpreis in den Fiatwährungen. Wenn der Preis zu niedrig ist, kann die Minengesellschaft das Edelmetall nicht aus der Erde gewinnen, weil es nicht wirtschaftlich wäre. Folglich werden die Aktien des Unternehmens zu niedrigeren Kursen gehandelt oder die Minengesellschaft geht sogar bankrott. Je höher der Goldpreis steigt, desto rentabler wird es, auch Vorkommen mit einem niedrigen Goldgehalt zu fördern.

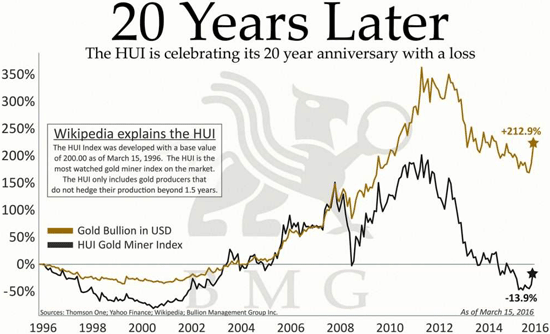

Wenn der Kurs des gelben Metalls nach oben klettert, steigt oft auch der Wert der Minenaktien deutlich an - oft, aber nicht immer. Unten sehen Sie einen Chart des Goldaktienindex HUI, der die weltweit besten, nicht über Terminmärkte abgesicherten Goldproduzenten umfasst, im Vergleich zur Entwicklung des physischen Goldpreises.

Zwischen 2003 und 2007 war die Performance der Goldaktien zwar gut, doch in den vergangenen 20 Jahren verzeichnete der Index insgesamt einen Verlust von 13,9%, während der Goldkurs 233% im Plus liegt.

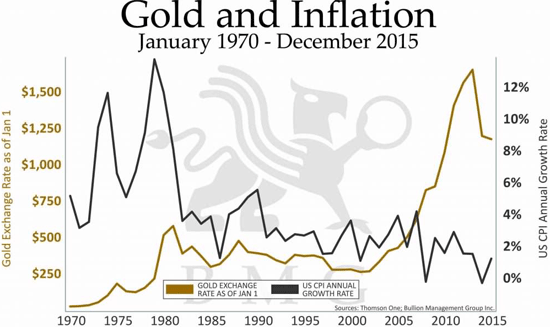

Die 1970er Jahre sind ein gutes Beispiel dafür, wie sich Gold und die Aktien der Goldproduzenten in Zeiten der Inflation entwickeln. In den späten 1960er Jahren eskalierte der Vietnamkrieg unter der Regierung von Lyndon Johnson und die staatlichen Sozialleistungen wurden ausgebaut. Die veranlasste die Regierung dazu, immer größere Haushaltsdefizite in Kauf zu nehmen. Vor 1971 war der US-Dollar, die Reservewährung der Welt, zum Kurs von 35 USD je Unze an physisches Gold gebunden. Verschiedene Länder begannen, ihre Dollarreserven gegen Gold einzutauschen.

Die Goldmengen, die infolgedessen ausgeliefert wurden, waren langfristig nicht tragbar, daher schloss Richard Nixon 1971 das "Goldfenster" und nahm anderen Staaten damit die Möglichkeit, ihre Dollars gegen Gold zu tauschen. Die Inflation schoss in die Höhe, während die US-Regierung ihre Schulden durch die Finanzierung nicht nachhaltiger Ausgaben enorm steigerte. Bis 1980 war der Goldpreis auf 850 $ je Unze geklettert. Der Preis hatte auf die veränderten Umstände reagiert und war proportional zum einbrechenden US-Dollar gestiegen.

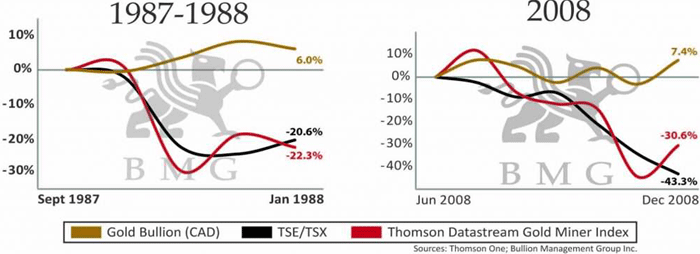

Es ist interessant zu beobachten, dass der physische Goldkurs die Kursgewinne der Homestake Mining Company, des größten damaligen Goldunternehmens, praktisch verdoppelte. Das ist ein weiteres Beispiel für die Unterschiede zwischen Goldbullion und den Minenaktien.

Auch hinsichtlich des damit verbundenen Risikos bestehen große Unterschiede zwischen physischem Gold und Investitionen in die Goldproduzenten.

Risiken der Minengesellschaften

- Explorationsrisiko: Es wird kein Gold oder nicht genügend Gold gefunden.

- Machbarkeitsrisiko: Ein Unternehmen stößt auf Goldvorkommen, die jedoch angesichts des vorherrschenden Preisniveaus nicht wirtschaftlich abbaubar sind.

- Managementrisiko: Minengesellschaft müssen im Voraus sehr hohe Investitionskosten bewältigen und haben hohe Betriebskosten. Ein schlechtes Management kann ein eigentlich erfolgversprechendes Unternehmen ruinieren.

- Preisrisiko: Im Zuge der Preisschwankungen können einzelne Unternehmen bei steigenden Preisen positive Hebelwirkungen auf ihre Gewinne erzielen oder bei zu stark fallenden Preisen aus dem Geschäft gedrängt werden.

- Geopolitisches Risiko: Regierungen können instabil werden, was unter Umständen dazu führt, dass die unvernünftige Forderungen an die Unternehmen stellen, Assets konfiszieren oder Royalties und andere Abgaben erhöhen.

- Finanzierungsrisiko: Während eines Bärenmarktes kann es vorkommen, dass Banken sich weigern, die Operationen zu finanzieren. Aufgrund der niedrigen Aktienkurse der Unternehmen bedeuten Eigenkapitalaufnahmen zudem oft eine starke Verwässerung für die bestehenden Aktionäre.

- Umweltrisiko: Bergbauunternehmen sind häufig in abgelegenen und ökologisch empfindlichen Gegenden tätig. Zudem kommt es von Zeit zu Zeit zu Dammbrüchen und Unfällen bei Haufenlaugungen, die ernste Umweltschäden und möglicherweise Geldstrafen und Prozesskosten nach sich ziehen.

- Volatilität der Aktienmärkte: Wenn es an den Finanzmärkten bergab geht, korrelieren die Minenaktien oft mit der Entwicklung der allgemeinen Aktienmärkte. Die Aktien der Bergbauunternehmen sind extrem volatil und weisen nicht immer eine ausreichende Liquidität auf.

- Produktivität und Effizienz: Minengesellschaften werden oft mit enormen technischen Problemen konfrontiert, z. B. mit hereinbrechendem Gestein, Problemen bei der Aufbereitung, steigenden Energiekosten etc.

- Absicherungsstrategien: Minengesellschaften einigen sich häufig auf verbindliche Preisabkommen, die letztlich den Wert des Unternehmens mindern, wenn sich das Verhältnis zwischen den Betriebskosten und den Edelmetallpreisen signifikant ändert.

- Standortrisiko: Unruhen, politische Umbrüche und Naturkatastrophen sind übliche Probleme, mit denen sich die weltweit agierenden Unternehmen konfrontiert sehen.

Risiken bei physischem Goldbesitz

Portfolio-Vergleich

Der hauptsächliche Unterschied zwischen physischem Gold und den Aktien der Minengesellschaften besteht in ihren Auswirkungen auf ein vernünftig diversifiziertes Portfolio. Gold weist gegenüber traditionellen Anlageklassen wie Aktien und Anleihen die stärkste negative Korrelation auf. Physisches Gold sollte daher einen signifikanten Anteil an den langfristigen, strategischen Kapitalallokationen innerhalb eines Portfolios haben.

Die Minenaktien sollten dagegen - unter bestimmten Voraussetzungen - nur einen geringen Teil taktischer Aktieninvestments ausmachen. Verschiedene Studien haben gezeigt, dass sich durch physische Goldinvestitionen die Gewinne eines Investmentportfolios steigern und die Risiken abmildern lassen. Die Aktien der Minengesellschaften erhöhen dagegen das Risiko innerhalb des Portfolios, was sich auf lange Sicht negativ auf die Gewinne auswirken kann.

Es ist erwähnenswert, dass physisches Gold im Laufe der letzten 40 Jahre stärker im Wert gestiegen ist, als die Aktien der goldfördernden Unternehmen - und das bei deutlich geringerer Volatilität.

Der Besitz von Goldbullion ist eine Form der Vermögensversicherung und schützt das Portfolio in Zeiten fallender Börsenkurse. Die Minenaktien können eine Hebelwirkung auf steigende Goldpreise in US-Dollar bieten, doch während eines Crashs an den Aktienmärkten können sie das Verlustrisiko auch dann erhöhen, wenn der Goldkurs Gewinne verzeichnet.

Den Menschen wird heute in zunehmendem Maße bewusst, dass auf unserer Welt einiges im Argen liegt. Die Popularität von Donald Trump und Bernie Sanders ist die direkte Folge des Niedergangs der US-Wirtschaft und der Politik. Weltweit verlieren die Menschen das Vertrauen in das herrschende System. Rund um den Globus flammen Krisen und Konflikte auf. Alle haben mit der übermäßigen Schuldenlast zu kämpfen, Privatpersonen ebenso wie Regierungen und Unternehmen.

Der Preis für physisches Gold befindet sich seit 15 Jahren im Aufwärtstrend und wird diesen auch künftig weiter fortsetzen, da die derzeitige Geld-, Währungs- und Finanzpolitik ungeeignet ist, die strukturellen Probleme zu beseitigen, welche sich im Laufe der Jahrzehnte zunehmend ausgeweitet haben.

Der Schuldenberg wird infolge der unverminderten Haushaltsdefizite weiter wachsen. Die Zentralbanken werden fortfahren, Staatsschulden mit neu aus dem Nichts geschaffener Währung aufzukaufen und diese Maßnahme euphemistisch als "quantitative Lockerungen" zu bezeichnen. Der Wert der Fiatwährungen wird weiter ausgehöhlt, denn der Kurs, den wir eingeschlagen haben, ist zweifellos nicht langfristig tragbar. Zahlreiche Goldexperten stimmen darin überein, dass der Preis des gelben Metalls in den kommenden Jahren auf mehr als 10.000 Dollar steigen wird.

Zusammenfassend können wir also feststellen, dass Investitionen in die Wertpapiere der Minengesellschaften innerhalb eines gut durchdachten Portfolios einen kleinen Teil einer taktischen Kapitalallokation in Aktien ausmachen können. Die Fakten zeigen jedoch, dass die Aktien der Goldunternehmen für die meisten Anleger keine umsichtige, langfristige Investmentstrategie darstellen. Physisches Gold hat eine die Jahrtausende überdauernde Geschichte und sollte zu den Vermögenswerten eines jeden zählen. Die reichsten Menschen der Welt besitzen ebenfalls Gold zur Absicherung ihres Kapitals.

Der Autor und institutionelle Investor Doug Casey kommentiert die derzeitige Lage so: "Der Hurrikan hat uns 2008 erreicht. Seit der letzten Finanzkrise saßen wir im Auge des Sturms fest, doch nun beginnt das Unwetter uns wieder mit voller Gewalt zu treffen." Global betrachtet sind die Probleme, mit denen wir uns heute konfrontiert sehen, merklich größer als während der Großen Rezession. In den kommenden Jahren werden Investoren, die kein Gold besitzen, um ihre Portfolios auszugleichen, enorme Verluste erleiden. Finanziellen Assets und den Währungen stehen schwere Zeiten bevor.

© Nick Barisheff

Der Artikel wurde am 27. April 2016 auf www.bmgbullionbars.com veröffentlicht und exklusiv für GoldSeiten übersetzt.