Wirtschaftliche Absurditäten und ein seltsamer Sommer

17.06.2016 | John Mauldin

"Eine verlorene Wahl kann den gleichen Schock erzeugen wie der Moment, in dem sich die Falltür unter dem Galgen öffnet; sie kann eine dunkle Nacht über die Seele hereinbrechen lassen, in der die Zukunft auf allem lastet wie eine schwere Wolke, die niemals weiterzieht." - James Wolcott

"Eine Rezession ist, wenn ein Nachbar seine Arbeit verliert. Eine Depression ist es dann, wenn man selbst die eigene Arbeit verliert." - Ronald Reagan

"Eine Rezession ist, wenn ein Nachbar seine Arbeit verliert. Eine Depression ist es dann, wenn man selbst die eigene Arbeit verliert." - Ronald Reagan

Bei uns, den Bewohnern der nördlichen Hemisphäre, wird schon bald Sommer sein. Viele würden vielleicht sagen, dass der Sommer schon da ist - die meisten Schulen sind geschlossen und eine gewisse allgemeine Trägheit macht sich breit, insbesondere unter denjenigen, die zur Gesellschaftsschicht der "Geschützten" zählen. Viele von ihnen verbringen den Sommer in den Hamptons, in Lake Tahoe oder irgendwo in den Tropen.

Für die "Schutzlosen" ist der Sommer keine Zeit der Erholung. Arbeitende Eltern fürchten diese Jahreszeit oft, weil sie eine Betreuung für ihre Kinder finden und bezahlen müssen. Urlaub in den Tropen oder irgendwo anders ist für diese Familie nichts mehr als ein ferner Traum.

Wie ich letzten Monat in einem Artikel erklärte, ist die Spaltung der Gesellschaft in Geschützte und Schutzlose in zunehmendem Maße ein bestimmender Faktor in Politik und Wirtschaft. Vielleicht war das auch schon immer so und wir erkennen es erst jetzt. In jedem Fall werden wir mit immer seltsameren Umständen konfrontiert. Ich sehe hier durchaus starke Parallelen zu den 1930er Jahren. Ein Teil der aktuellen Entwicklungen ist innerhalb der nächsten Monate jedenfalls auf Kollisionskurs mit manchen anderen Trends.

Ich hatte eigentlich geplant, in dieser Woche einige der spannenden Ideen zu erläutern, die vor zwei Wochen auf meiner Strategic Investment Conference diskutiert wurden, doch die drohenden Ereignisse in Europa bedürfen definitiv unserer Aufmerksamkeit. Die makroökonomischen Investmentideen werden auch nächste Woche noch da sein. Am Ende dieses Artikels werde ich außerdem auf eine informelle Umfrage eingehen, die ich zum Zeitpunkt der nächsten Rezession durchgeführt habe.

Uns könnte ein sehr heißer Sommer erwarten. Wo sollen wir beginnen?

Die EZB verteilt Bares

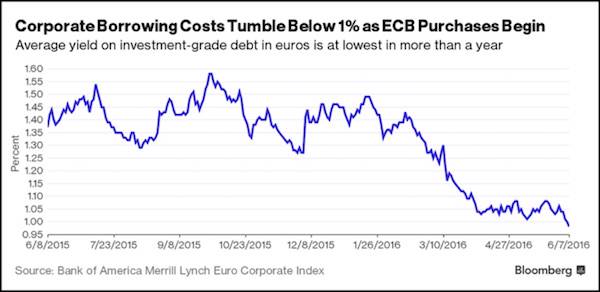

Diese Woche hat die Europäische Zentralbank ihre neue Strategie zur Stimulierung der Wirtschaft gestartet: der direkte Kauf von Unternehmensanleihen. Diese erwirbt die Notenbank zusätzlich zu den Staatsanleihen im Wert von mehr als 800 Milliarden Euro, die sie seit März 2015 bereits gekauft hat.

Die EZB möchte Inflation erzeugen, indem sie Kreditnehmern ein Angebot macht, dass sie nicht ablehnen können. Die europäischen Unternehmen haben in diesem Jahr im Rekordtempo neue Schuldverschreibungen ausgegeben. Ich kann verstehen, warum: Die Zinssätze waren niedriger als je zuvor und die EZB will sie am liebsten noch weiter senken, womöglich gar bis in den Minusbereich.

Wenn Sie im Management eines europäischen Unternehmens sitzen und Ihre Zentralbank Ihnen kostenloses Kapital oder sogar eine Belohnung für die Aufnahme eines Kredits bietet, nehmen Sie das natürlich gern an. Japan hat im Januar bereits bewiesen, dass das funktionieren kann, als die Bank of Japan erstmals Unternehmensanleihen mit Negativzinsen kaufte. Die neue Taktik der EZB wird jedoch nicht nur die Anleihen europäischer Firmen beeinflussen. Auch multinationale Konzerne aus den USA mit europäischen Tochtergesellschaften (die die meisten dieser Unternehmen besitzen) werden sich in die Schlange einreihen, um die Tatsache auszunutzen, dass es eine Zentralbank gibt, die bis zu 70% aller Schuldtitel aufkauft, die das Unternehmen ausstellt - und das zu Zinssätzen, die in den Vereinigten Staaten nicht zu haben sind. Zumindest bisher. Glauben Sie wirklich, die USA werden vom Zentralbankengeschäft im europäischen Stil verschont bleiben?

Wenn Sie ein europäisches Unternehmen sind, dann ist die schwierigere Frage eigentlich, was Sie mit dem ganzen Geld anfangen sollen. Die EZB will, dass Sie Sachen kaufen und die Preise in die Höhe treiben. Dann hätten Sie zwar mehr Sachen, aber wenn Sie davon ausgehen, dass die Deflation sich fortsetzen wird, wäre das keine rationale Entscheidung. Die EZB befindet sich also in einem Dilemma. Sie kann keine Inflation erzeugen, solange Unternehmen und private Haushalte nicht mehr Geld ausgeben, aber andererseits horten alle ihr Bargeld so lange, bis sie davon überzeugt sind, dass die Inflation wieder zunimmt.

Ein weiteres Problem stellt die Liquidität dar. Bloomberg hat ausgerechnet, dass die Unternehmensanleihen, die für Käufe durch die EZB in Frage kämen, ein Gesamtvolumen von rund 620 Milliarden Euro haben. Um den gewünschten Effekt zu erzielen, müsste die Notenbank einen signifikanten Anteil an diesem Markt in ihren Besitz bringen. An einem gewissen Punkt handelt es sich dann allerdings nicht mehr um einen "Markt" im herkömmlichen Sinn.

Japan schlägt sich bereits mit diesen und schlimmeren Problemen herum, denn das Land kauft nicht nur Unternehmensanleihen, sondern auch Aktien-ETFs. Der Markt für japanische Staatsanleihen (JGB) wird zunehmend zum Monopson, dem Gegenteil eines Monopols. Statt eines einzigen Verkäufers haben die JGBs nur noch einen einzigen Käufer. Es ist durchaus möglich, dass auch andere Märkte bald auf diese Weise operieren. Wie kann eine solche Wirtschaft noch funktionieren? Wo endet die Verzerrung der Marktsituation? Ich weiß es nicht. Doch auch Kuroda und Draghi haben darauf keine Antwort. Draghi kauft die Anleihen des Privatsektors, weil es seiner Meinung nach keine besseren Optionen gibt. Selbst die verhältnismäßig geringen Mengen, die die EZB derzeit erwirbt, verzerren die Kreditmärkte.

Die EZB wird erst im nächsten Monat offiziell bekanntgeben, welche Anleihen sie gekauft hat, doch es sprach sich schnell herum, dass Anheuser-Busch, InBev, Siemens und andere bekannte Namen unter den Unternehmen waren. Denken Sie, dass der eine oder andere Trader an den Anleihemärkten diese Informationen vielleicht zu seinem eigenen Vorteil genutzt hat, bevor sie in der Presse zu lesen waren? Sie kennen die Antwort darauf.

Nichtsdestotrotz wird Draghi weiterhin Assets aufkaufen. Er könnte die halbe Eurozone kaufen, ohne dabei die angestrebte Inflation zu erzielen.

Deutsche Banken horten Cash

Apropos Horten von Bargeld, einem der Nebeneffekte der Negativzinsen - eine der größten deutschen Banken zieht diese Option ernsthaft in Betracht. Quellen innerhalb der Commerzbank gaben gegenüber Reuters an, dass die Bank die Möglichkeiten zum Horten von physischen Banknoten in Milliardenhöhe in sicheren Tresoren auslotet. So ließe sich der Strafzins von -0,4% vermeiden, den die Banken derzeit für die Hinterlegung liquider Mittel bei der EZB entrichten müssen.

Das ist wirklich bizarr. Bargeld vorzuhalten ist den kommerziellen Banken unter normalen Umständen ein Gräuel. Sie halten ihre Barreserven so gering wie möglich und bemühen sich mit Sicherheit nicht um eine Erhöhung. Doch hier erleben wir, wie eine Großbank genau das erwägt. Diese Taktik ergibt nur Sinn, wenn die Bank ihre Barmittel nicht gewinnbringend an Klienten verleihen kann, was angesichts der derzeit geltenden Regeln in Europa tatsächlich der Fall ist.

Auch die Nichtbanken unter den Finanzinstitutionen horten Bares. Die Rückversicherungsgesellschaft Munich Re gab bereits im März an, dass sie physische Barmittelreserven anlegt, um die Negativzinsen zu vermeiden. Das Management hat diese Entscheidung damals als Test bezeichnet. Das kann schon der Wahrheit entsprechen, aber auch einen solchen Test führt man nur durch, wenn man glaubt, dass man möglicherweise Bargeldreserven im großen Stil anlegen muss.

Es ist eventuell kein Zufall, dass die EZB im vergangenen Monat die Verschwörungstheoretiker in helle Aufregung versetzte, als sie die Abschaffung der 500-Euro-Scheine bis zum Jahr 2018 ankündigte. Angeblicher Grund dafür ist, dass die großen Scheine "illegale Aktivitäten erleichtern". Allerdings glaubten nur wenige, dass Verbrechensbekämpfung das Hauptziel der Bank darstellt. Das Vorhandensein großer Mengen an physischem Bargeld in einem Wirtschaftsraum ist ungünstig für eine Zentralbank, die die Zinssätze in den negativen Bereich senken will, so wie die EZB das getan hat.

In diesem Kontext ergibt die Entscheidung der europäischen Notenbank mehr Sinn. Draghi ist nicht besorgt darüber, dass sich Deutsche und Franzosen ihre Matratzen mit Euros ausstopfen. Die wahre Bedrohung wären Banken, die Bargeld in einem viel größeren Maßstab horten könnten.

Hier ist meine Vermutung: Das Versprechen der EZB, bis 2018 weiter 500-Euro-Scheine auszugeben, ist wahrscheinlich ehrlich gemeint. Sie haben allerdings nicht gesagt, wie viele dieser Scheine sie ausgeben werden. Ich wette, dass die Anzahl bald auf ein Minimum sinkt. Es wird schwer sein, die großen Scheine zu bekommen - vor allem, wenn man Commerzbank oder Munich Re heißt.

Auch die Deutsche Bank hat unterdessen einen Streit mit der EZB vom Zaun gebrochen. Chefökonom David Folkerts-Landau hat einen Kommentar veröffentlicht, in dem er die Maßnahmen Draghis zur Stimulierung der Konjunktur in der Luft zerreißt. Dabei drückt er sich ungewöhnlich deutlich aus, besonders für jemanden, dessen Bank zur Zeit auch nicht gerade auf dem solidesten aller Fundamente steht. Es lohnt sich, das gesamte Dokument zu lesen, um einen Eindruck davon zu bekommen, mit welcher Intensität sich Folkerts-Landau an die EZB wendet.

"Auch die EZB-Politik unterliegt dem Gesetz abnehmender Grenzerträge. Vor allem aber verliert sie zunehmend ihre Glaubwürdigkeit unter den Marktteilnehmern und - schlimmer noch - in der Öffentlichkeit.

Die EZB reagiert darauf mit immer extremeren geldpolitischen Maßnahmen. Dies führt zu Fehlallokationen in der Realwirtschaft, die sich nur zu immer höheren Kosten wieder beheben lassen werden. Die Verlierer sind die Sparer, während sich Aktien- und Immobilienbesitzer die Hände reiben.

Indem sie sich - 'koste es, was es wolle' - zum ultimativen Retter der Eurozone aufschwingt, erlaubt sie den Politikern, ihre Hände in den Schoß zu legen, statt durch Reformen Wachstum und öffentliche Haushalte auf Vordermann zu bringen.

Je länger sie mit ihrer Geldpolitik die erforderliche Katharsis verzögert, desto stärker trägt sie zum Erfolg der Populisten und anti-europäischer Parteien bei, und gefährdet so das gesamte europäische Projekt.

Unsere Modelle zeigen, dass die EZB in ihrem Abwehrkampf gegen die Schreckgespenster Deflation und Entankerung der Inflationserwartungen die geldpolitischen Zügel bereits deutlich zu locker hält.

Wir sind deshalb überzeugt, dass sie beginnen sollte, einen geldpolitischen Kurswechsel einzuleiten. Der erwartete Anstieg der Inflation auf mehr als ein Prozent im ersten Quartal 2017 bietet hierfür eine Gelegenheit."

Die Wahrscheinlichkeit dafür, dass die EZB ihren Kurs auf die von Folkerts-Landau vorgeschlagene Weise ändert, ist minimal bis nicht vorhanden. Das ist dem Ökonom mit Sicherheit ebenfalls bewusst, weswegen ich mich frage, was er mit seiner Meinungsäußerung überhaupt bezwecken wollte. Der Kommentar muss zudem von der obersten Chefetage abgesegnet worden sein. Angesichts der Lage, in der sich die Deutsche Bank befindet, ist das schon eine seltsame Art, über die übergeordnete Instanz zu reden. Vielleicht finden wir noch vor dem Endes dieses merkwürdigen Sommers heraus, was die Bank vorhat.

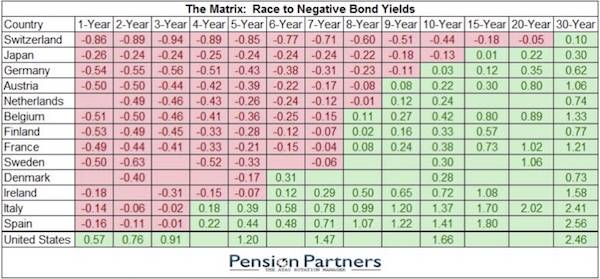

Als Zusatzinformation habe ich an dieser Stelle noch die folgende Übersicht über die Zinssätze in Europa und Japan eingefügt, die deutlich macht, wie weit die Zinsstrukturkurve in den negativen Bereich hineinreicht. Da die EZB auch Unternehmensanleihen mit einem Investment-Grade-Rating aufkaufen will, wird sie deren Rendite beim Verkauf am offenen Markt ebenfalls in den negativen Bereich drücken und die Rendite auf die Staatsanleihen werden noch weiter in den Minusbereich sinken. Wie um alles in der Welt kann jemand glauben, dass Rentenfonds und Versicherungsgesellschaften unter diesen Bedingungen überleben können?

Vergessen Sie nicht, dass diese Institute einen gewissen Anteil an Staatsanleihen besitzen müssen und insgesamt Anlagerendite von mehr als 5% anstreben. Ich könnte einen ganzen Newsletter allein zum kommenden Debakel der europäischen Versicherungsgesellschaften schreiben. Die Schwelle zur Krise wurde hier schon längst überschritten.

Der Brexit: Es wird ernst

Auf der anderen Seite des Ärmelkanals werden die Bürger des Vereinigten Königreichs am 23. Juni darüber abstimmen, ob sie die europäische Union verlassen wollen. Die jüngsten Umfragen zeigen, dass die Entscheidung sehr knapp wird und die Befürworter des Brexits derzeit ganz leicht vorn liegen. Die Erhebung, die ich heute Nachmittag gesehen habe, kam allerdings zu dem Ergebnis, dass die Gegner des Austritts sogar ganze zehn Punkt zurückliegen, mit 55% der Befragten für den Brexit. Wichtiger ist noch, dass die Zustimmung zum EU-Austritt in den letzten Wochen deutlich angestiegen ist. Wenn Sie den Brexit ablehnen, haben Sie mittlerweile allen Grund zur Sorge.

Es ist schwer, die Auswirkungen zu überschätzen, die ein Austritt des Vereinigten Königreichs aus der EU hätte. Sie wären weit über die Grenzen Großbritanniens hinaus spürbar. Das Land ist nach Deutschland die zweitgrößte Wirtschaftsmacht der Europäischen Union und zählt zu den stärksten Exporteuren. Selbst nach jahrelanger Planung könnte der Brexit das Jahr-2000-Problem noch lächerlich erscheinen lassen.

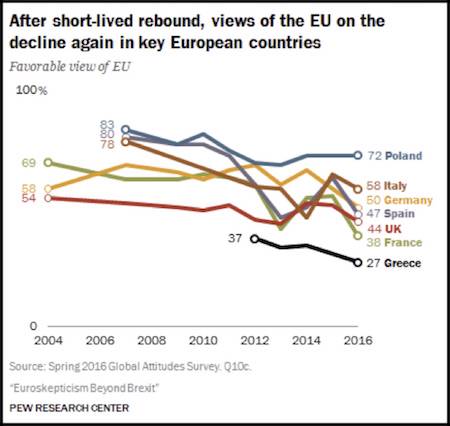

Eine Hauptgrund zur Sorge ist die Frage, welche Entwicklungen in anderen europäischen Staaten ausgelöst würden, wenn die Abstimmung zugunsten des EU-Austritts entschieden werden sollte. Eine aktuelle Umfrage des Meinungsforschungsinstituts Pew zeigt, dass die französischen Wähler eine noch größere Abneigung gegen die EU haben, als die Briten, wie Ambrose Evans-Pritchard in der Tageszeitung The Telegraph berichtet. 61% der Befragten in Frankreich bewerten die EU überwiegend negativ, während es in Großbritannien 48% sind. Auch in Deutschland und Spanien sind die Meinungen nicht viel positiver. Die EU ist in den Augen der Bürger ihrer größten Mitgliedsstaaten keineswegs eine "immer enger zusammenwachsende Union".

Gestern bekam ich von Brent Donnelly (einem Trader par excellence bei Citi FX, dessen allmorgendliche Notizen Pflichtlektüre sein sollten) die folgende Nachricht, in der er die Londoner Tageszeitung Daily Express zitiert:

"Die EU zerfällt: Nach dem historischen Brexit-Referendum wollen auch die Niederlande eine Abstimmung durchführen.

Neun von zehn Niederländern hoffen, dass das Land angesichts der weit verbreiteten Unzufriedenheit mit der Brüsseler Bürokratie sein eigenes Referendum abhalten wird. Ganze 88% der von einer führenden niederländischen Zeitung Befragten sprachen sich für eine Abstimmung über die EU-Mitgliedschaft nach britischem Vorbild aus. Die Möglichkeit, dass Großbritannien den Block im Juni verlässt, inspiriert sie. Sie hoffen, dass der 'Nexit' als Nächstes folgt.

Harry van Bommel, Parlamentsabgeordneter der Sozialistischen Partei in den Niederlanden, sagte gegenüber Express.co.uk: 'Wenn Großbritannien austritt, wird das anderen Ländern Mut machen. Auch in den Niederlanden beginnt nun eine Debatte über ein Referendum zur EU-Mitgliedschaft. Wir können nicht mehr so weitermachen wie bisher - Griechenland finanzieren und versuchen, alle Länder in der Eurozone zu halten. Letztlich wird die Eurozone auseinanderbrechen.'

'Weil wir den Euro haben, sieht sich die niederländische Bevölkerung mit Haushaltskürzungen und steigender Arbeitslosigkeit konfrontiert. Das übertragen die Bürger auf die EU, die dadurch immer unbeliebter wird. Die Menschen misstrauen Europa und manche hassen die EU sogar - das ist eine existenzielle Krise.'"

Der folgende Chart illustriert den allgemeinen, negativen Meinungstrend gegenüber der EU, der auch in anderen europäischen Staaten erkennbar ist.

Trotz dieser Tendenzen berichtete Politico in der letzten Woche, dass die politische Führung Frankreichs im Falle des Brexits ernste Konsequenzen für das Vereinigte Königreich durchsetzen will. Paris glaubt, dass eine eindrückliche Warnung an andere potentielle Deserteure nötig ist, um ihnen klar zu machen, dass ein EU-Austritt mit großen Nachteilen verbunden wäre. Vielleicht will man damit auch die eigene Bevölkerung warnen.

Die EU ist nicht mit der Währungsunion der Eurozone gleichzusetzen, die ihre eigenen Probleme hat. Ich schätze, dass die EU den Brexit wahrscheinlich verkraften könnte, aber einen Frexit, Germexit oder Spexit würde sie nicht überleben. Eine solche Entwicklung würde Europa wieder in die Zeit vor dem Zweiten Weltkrieg zurückwerfen: Ein fragmentierter Kontinent, auf dem Meinungsverschiedenheiten auf sehr unangenehme Weise und manchmal gewaltsam ausgetragen werden.

Niemand will eine solche Entwicklung, aber außerhalb des EU-Hauptquartiers in Brüssel gibt es nur sehr wenige Europäer, die mit dem Status Quo zufrieden zu sein scheinen. Dieser Sommer könnte der Beginn einer zunehmenden Dezentralisierung sein. Jetzt kommt es auf die Wähler im Vereinigten Königreich an.

So wie der Rest der Welt nicht verstehen kann, was die USA sich dabei gedacht haben, als sie Donald Trump als republikanischen Präsidentschaftskandidaten nominierten, fragen sich viele von uns, die die Konsequenzen des Brexits zu kennen glauben, was die Briten sich dabei denken. Meinen sie das wirklich ernst?

Diese Diskussion hatte ich gestern mit Jim Bianco. Er wies darauf hin, dass es fast unmöglich ist, in Großbritannien den Fernseher anzuschalten, ohne Wirtschaftswissenschaftler und Führungskräfte der Labour Party oder der Conservative Party zu sehen, die der Bevölkerung - zusammen mit praktisch allen anderen außer Boris Johnson - erklären, warum der Brexit eine schlechte Idee ist.

Die Stimmung in Europa spiegelt das gleiche Phänomen wider, das wir in den Vereinigten Staaten mit Trump und Sanders beobachten. Es ist die zunehmende Unzufriedenheit mit dem Establishment, unabhängig davon, mit welcher Partei die Menschen sympathisieren.

Die Meinungsforscher zerbrechen sich in Großbritannien den Kopf darüber, wie sie den Ausgang des Referendums beeinflussen können. Die Umfrageergebnisse entsprechen nicht der üblichen Aufteilung in links und rechts orientierte Bevölkerungsgruppen, die von den politischen Modelle immer suggeriert werden.

Übrigens: Falls Großbritannien die EU verlassen sollte, steht zu erwarten, dass kurze Zeit später Forderungen nach einem Referendum in Schottland laut werden, damit die schottische Bevölkerung darüber entscheiden kann, ob sie das Vereinigte Königreich verlassen und als eigener Staat der EU beitreten will.

William Butler Yeats scheint den Nagel im Jahr 1919 auf den Kopf getroffen zu haben:

"Drehend und drehend in immer weiteren Kreisen

Versteht der Falke seinen Falkner nicht;

Die Welt zerfällt, die Mitte hält nicht mehr;

Und losgelassen nackte Anarchie,

Und losgelassen blutgetrübte Flut,

Das Spiel der Unschuld überall ertränkt;

Die Besten sind des Zweifels voll, die Ärgsten

Sind von der Kraft der Leidenschaft erfüllt.

Gewiß steht jetzt bevor die Offenbarung..."

Versteht der Falke seinen Falkner nicht;

Die Welt zerfällt, die Mitte hält nicht mehr;

Und losgelassen nackte Anarchie,

Und losgelassen blutgetrübte Flut,

Das Spiel der Unschuld überall ertränkt;

Die Besten sind des Zweifels voll, die Ärgsten

Sind von der Kraft der Leidenschaft erfüllt.

Gewiß steht jetzt bevor die Offenbarung..."

Rezessionswarnungen en masse

Nachdem so viele Vortragende auf der Strategic Investment Conference letzten Monat über die Möglichkeit einer bevorstehenden Rezession gesprochen haben, habe ich angefangen, Warnungen zu sammeln. Ich sehe sie mittlerweile überall. Und was noch schlimmer ist: Viele stammen von Menschen, die ich sehr respektiere und deren Einschätzungen sich im Laufe der Jahre als zuverlässig erwiesen haben.

In der Woche nach der Konferenz bin ich nach New York geflogen, wo ich mich meist mit einer kleinen Gruppe von Freunden zum Abendessen verabrede und wir alle möglichen wirtschaftlichen, politischen und sozialen Themen diskutieren. Mit von der Partie ist meist Art Cashin, aber volle Terminkalender sorgen dafür, dass die Runde immer ein wenig anders zusammengesetzt ist. Diese Woche kamen neben Art auch Jack Rivkin, der lange Zeit bei PaineWebber tätig war und jetzt Altegris leitet; Peter Boockvar von der Lindsey Group; Rich Yamarone, Chefökonom bei Bloomberg; Lakshman Achuthan, leitender Geschäftsführer bei ECRI; und Vikram Mansharamani, Yale-Professor und Autor des Buchs "Booombustology".

Bei unserem Abendessen stellte ich unter anderem die folgende Frage: Wann rechnet ihr mit der nächsten Rezession? Sofort sprudelten die Vorhersagen aus ihnen hervor. Es gibt wohl kaum eine bessere Gruppe, um nach dem Zeitpunkt des nächsten Abschwungs zu fragen. Einer der Anwesenden rechnete damit, dass die Rezession noch im vierten Quartal dieses Jahres beginnen würde, ein anderer sagte, im Januar nächsten Jahres. Einige andere gingen davon aus, dass sich die Wirtschaft in 12 bis 18 Monaten abkühlen würde, während nur einer vorhersagte, dass es erst in zwei bis drei Jahren soweit sein würde. Als ich später über den Abend nachdachte, wurde mir bewusst, dass ich meinen eigenen "Dot Plot" erstellen könnte, analog zu den Charts, die die US-Notenbank Fed im Hinblick auf die Zinssätze und die voraussichtliche Wirtschaftsentwicklung veröffentlicht.

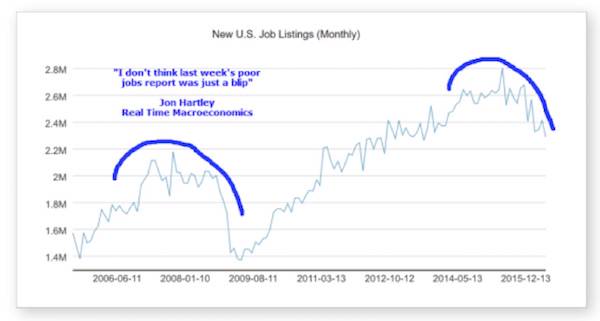

Sieben Leute sind zwar eine Gruppe, aber sie spiegeln noch nicht die allgemeine Stimmung wieder. Den Donnerstag und Freitag verbrachte ich daher am Telefon. Ich schaffte es unter anderem David Rosenberg, Martin Barnes, Lacy Hunt und Jim Bianco zu erwischen. Albert Edwards von der Société Générale musste ich nicht extra anrufen, weil er (a) immer pessimistisch ist und (b) gerade erst einen Newsletter veröffentlicht hat, in dem er schreibt, dass eine Rezession kurz bevorsteht, den von ihm ausgewerteten Daten zufolge bereits im vierten Quartal 2016. Sie können seine Prognose hier lesen. Dann hat auch Mish Shedlock noch diesen Chart geteilt, der seine eigenen bearishen Vorhersagen stützt:

Wenn sich der Arbeitsmarkt so entwickelt, wie während der letzten Rezession, dann wird es wohl noch viel schlimmer kommen.

Nicht alle derer, die ich am Telefon nach ihren Prognosen fragte, waren pessimistisch. Einige rechneten ohne einen "exogenen" Schock (d. h. außerhalb der Landesgrenzen) nicht mit einem Konjunkturrückgang innerhalb der nächsten fünf Jahre. Doch diese Bedingung wurde auch vom Großteil derer genannt, die noch in diesem Jahr mit dem Beginn einer Rezession rechneten: Sie erklärten schon im nächsten Atemzug, dass sich ihre Vorhersagen sehr schnell bewahrheiten würden, falls es zu einem externen Schock kommen sollte, beispielsweise aus Europa oder China. Einige nannten auch Fehler der Zentralbanken als mögliche Auslöser für einen Schock.

Wie würde mein Punktediagramm also aussehen? Die Datenpunkte wären tatsächlich relativ gleichmäßig über einen Zeitraum von 2,5 Jahren verteilt, die beiden Vorhersagen, dass es noch fünf Jahre dauern würde, wären die Ausreißer. Diese wurden allerdings auch beide unter dem Vorbehalt gegeben, dass es nicht zu einem externen Schock kommt.

Der Mittelwert läge bei etwa 18 Monaten, was im vierten Quartal 2017 wäre. Das deckt sich ziemlich genau mit meiner eigenen Erwartung - immer unter der Voraussetzung, dass es zwischenzeitlich nicht zu einem Schock kommt.

Warum wiederhole ich diese Einschränkung immer wieder? Weil der Brexit, wie oben erklärt, einen enormen externen Schock darstellen könnte. Und das ist etwas, das am 23. Juni geschehen könnte, in nur wenigen Tagen. Die Auswirkungen wären zuerst in Europa und dann auch im gesamten Rest der Welt spürbar.

Kann sich irgendjemand, der noch bei klarem Verstand ist, vorstellen, wie Janet Yellen sich Mishs oben abgebildeten Chart anschaut und dann beschließt, die Zinsen trotzdem zu erhöhen? Nur um dann festzustellen, dass die Meinungsumfragen im Vorfeld des britischen Referendums darauf hindeuten, dass der Brexit Realität wird? Ich kann das jedenfalls nicht. Die Federal Reserve wird bei ihrer Sitzung in der kommenden Woche sicherlich keine Zinsanhebung beschließen, und falls Großbritannien die EU tatsächlich verlassen sollte, dann wird es auch bei der Sitzung Ende Juli keine Zinsanpassung geben, denn dann werden wir immer noch die Konsequenzen des Brexits verdauen müssen. Anschließend steht uns eine besonders hitzige und offensive Wahl bevor. Wird die Fed weiteres Öl in dieses Feuer gießen?

Vielleicht einigt man sich bei einer der Sitzungen der Notenbank im Winter auf eine Erhöhung des Leitzinses - falls sich die Datenlage bessert.

Tatsache ist, dass wir in den letzten Monaten Zeugen des bedeutendsten geldpolitischen Fehlers wurden, den eine Zentralbank in unserem Leben bisher begangen hat. Als die Federal Reserve in der zweiten Hälfte des Jahres 2013 oder im Jahr 2014 die Möglichkeit hatte, die Zinsen anzuheben, hat sie sich dagegen entschieden. Diese Gelegenheit hat sie nun womöglich gänzlich verpasst. Wir könnten in die nächste ernste Rezession abrutschen, während die Fed immer noch keine Munition hat, mit der sie ihre geldpolitische Pistole laden lasen - abgesehen von den Gummigeschossen in Form von weiteren Anleihekäufen und, Gott behüte, Negativzinsen in der Reservewährung der ganzen Welt.

Alle Daten zeigen, dass quantitative Lockerungen kaum einen Effekt haben. Alles, was sie bewirken, sind Preissteigerungen bei den Assets der Reichen. Ich möchte einen Punkt wiederholen, auf den ich schon in früheren Artikeln hingewiesen habe. Die Federal Reserve ist nicht berechtigt, etwas anderes zu kaufen, als Staatsschulden. Die Notenbank hat nicht das Recht, "Helikopter-Geld" abzuwerfen oder Aktien und Unternehmensanleihen zu kaufen. Solche Maßnahmen bedürften einer Änderung des Federal Reserve Act und das bedeutet, dass der Kongress die entsprechenden Anpassungen in einer politischen Situation beschließen müsste, in der Vertreter beider Parteien das Gesetz am liebsten auf eine Weise abändern würden, die die Fed nicht sonderlich hilfreich fände - auch wenn man sich in kaum einem Punkt wirklich einig ist.

Ich stimme dem Herren von der Deutschen Bank zu. Wir haben uns so lange auf die Geldpolitik verlassen, dass wir unsere gewählten Volksvertreter nicht länger für deren Untätigkeit zur Verantwortung ziehen. Dennoch glauben wir noch immer daran, dass die Geldpolitik uns retten kann, wenn der nächste wirtschaftliche Abschwung droht. Lieber Leser, diesmal wird es nicht funktionieren. Wir müssen beginnen, das Undenkbare zu denken. Auf der Strategic Investment Conference sagte ich in diesem Zusammenhang in etwa das Folgende:

Wenn ich vor vier Jahren versucht hätte, den Menschen zu erzählen, dass 40% aller Staatsanleihen weltweit schon bald negative Rendite haben werden, dass die Zentralbanken ihre Bilanzen um insgesamt 10 Billionen Dollar erhöhen werden, und dass die Welt diesen Entwicklungen und allen geopolitischen Risiken zum Trotz noch immer einen halbwegs normalen Eindruck machen wird, dann hätten die Leute mir geantwortet, "John, was hast du denn für verrückte Gedanken?" Und doch sind all diese undenkbaren Dinge Realität geworden.

Ich werde diese Rede in einem zukünftigen Newsletter zusammenfassen. Schon allein das Nachdenken über das Undenkbare verursacht uns wirtschaftliche Magenschmerzen. Vielleicht haben wir die Ära der konventionellen Geldpolitik bereits hinter uns gelassen und sind über den Rand der bekannten Welt hinaus gesegelt.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 11. Juni 2016 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.